Как проверить авто на залог в банке?

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

- 1 Для чего необходима проверка?

- 2 Как проверить авто на залог в банке?

- 2.1 Где проверить?

- 3 Что делать, если приобретенная машина находится под залогом?

Когда речь идет о приобретении нового транспортного средства в автосалоне, покупатель не переживает о возможном обременении. Но высокая стоимость нового авто вынуждает большинство автолюбителей покупать машины на вторичном рынке. В этом случае рекомендуется уделить особое внимание проверке «истории» автомобиля, чтобы не оказаться в итоге участником судебного разбирательства.

Для чего необходима проверка?

Ежедневно оформляются сотни кредитных договоров на приобретение автомобиля. В связи с этим ПТС всех автомобилей, купленных с привлечением автокредита, хранятся в банке, а само авто находится в залоге. Своевременная проверка автомобиля на наличие залога перед заключением основного договора купли-продажи поможет обезопасить потенциального покупателя от возможных неприятностей в будущем.

Покупка транспорта, выступающего залогом погашения займа в кредитной организации, может обернуться для нового владельца длительным судебным разбирательством. Так как автомобиль заложен банку, невыплата ссуды в срок дает право кредитной организации изъять транспортное средство для реализации и покрытия оставшейся суммы задолженности. Процедура изъятия будет происходить в судебном порядке, но у нового владельца есть шанс отстоять свои законные права на автомобиль.

Сейчас существует множество разнообразных способов проверки подержанного авто перед подписанием договора купли-продажи и передачи денег. Для этого необходимо владеть информацией о машине, если владельцу нечего скрывать от покупателя, он без затруднений сможет предоставить запрошенную информацию. Проверку можно осуществить как с помощью он-лайн сервисов, так и обратившись непосредственно в государственные органы.

Как проверить авто на залог в банке?

Уже при просмотре объявлений о продаже транспортного средства может появиться подозрение о недобросовестности продавца. Покупателя должна насторожить низкая цена по сравнению с рыночной, на аналогичные модели.

Покупателя должна насторожить низкая цена по сравнению с рыночной, на аналогичные модели.

Можно выделить несколько пунктов, на которые стоит обращать внимание:

- отсутствие у владельца ПТС или наличие только дубликата документа. Подобная ситуация происходит из-за передачи ПТС в кредитную организацию после заключения кредитного договора. Продавец может продублировать ПТС, написав в ГИБДД заявление об утере документа;

- наличие в полисе страхования автомобиля информации о банке-кредиторе свидетельствует, что авто покупалось с привлечением автоссуды;

- короткий срок использования транспортного средства при наличии в полисе КАСКО информации о залогодателе. Средняя продолжительность автокредитования составляет 3 года;

- отказ продавца предоставить для ознакомления договор, по которому он сам покупал авто. В документе будет прописан способ оплаты за приобретение машины и использование стороннего капитала.

Если при изучении предложения или во время встречи с продавцом автолюбитель заметил признаки залогового автомобиля, прежде чем соглашаться на приобретение автомобиля, какими бы заманчивыми не были условия продавца, необходимо отложить оформление документов, чтобы проверить авто на залог в банке.

Где проверить?

Любой гражданин Российской Федерации, желающий приобрести подержанное авто может проверить условное транспортное средство перед покупкой, выбрав подходящий вариант действий.

Для этого необходимо уточнить у продавца соответствующие данные:

- вин-код авто. У некоторых машин присутствует два кода, эту информацию необходимо предварительно уточнить;

- государственный номер транспортного средства.

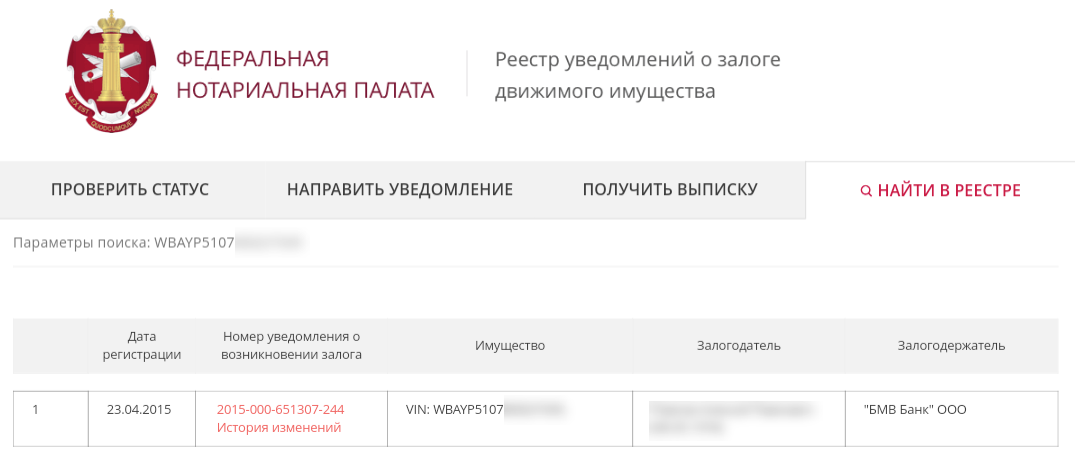

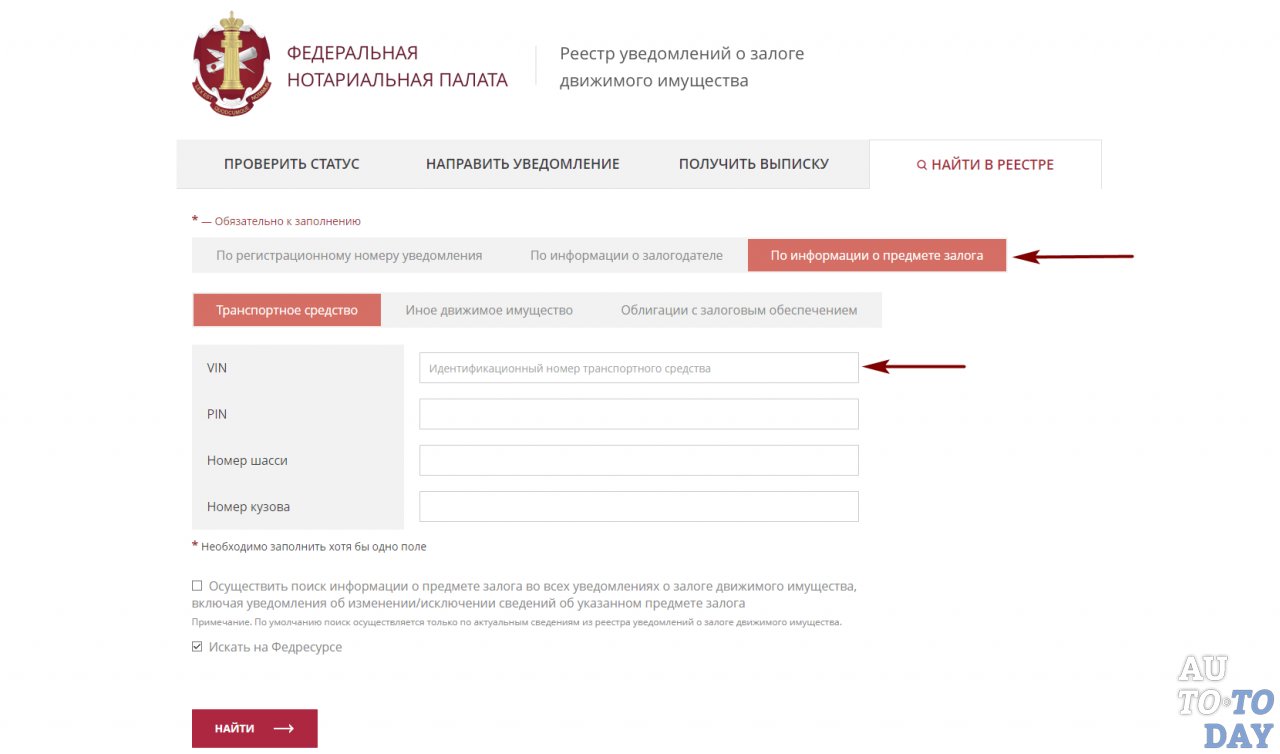

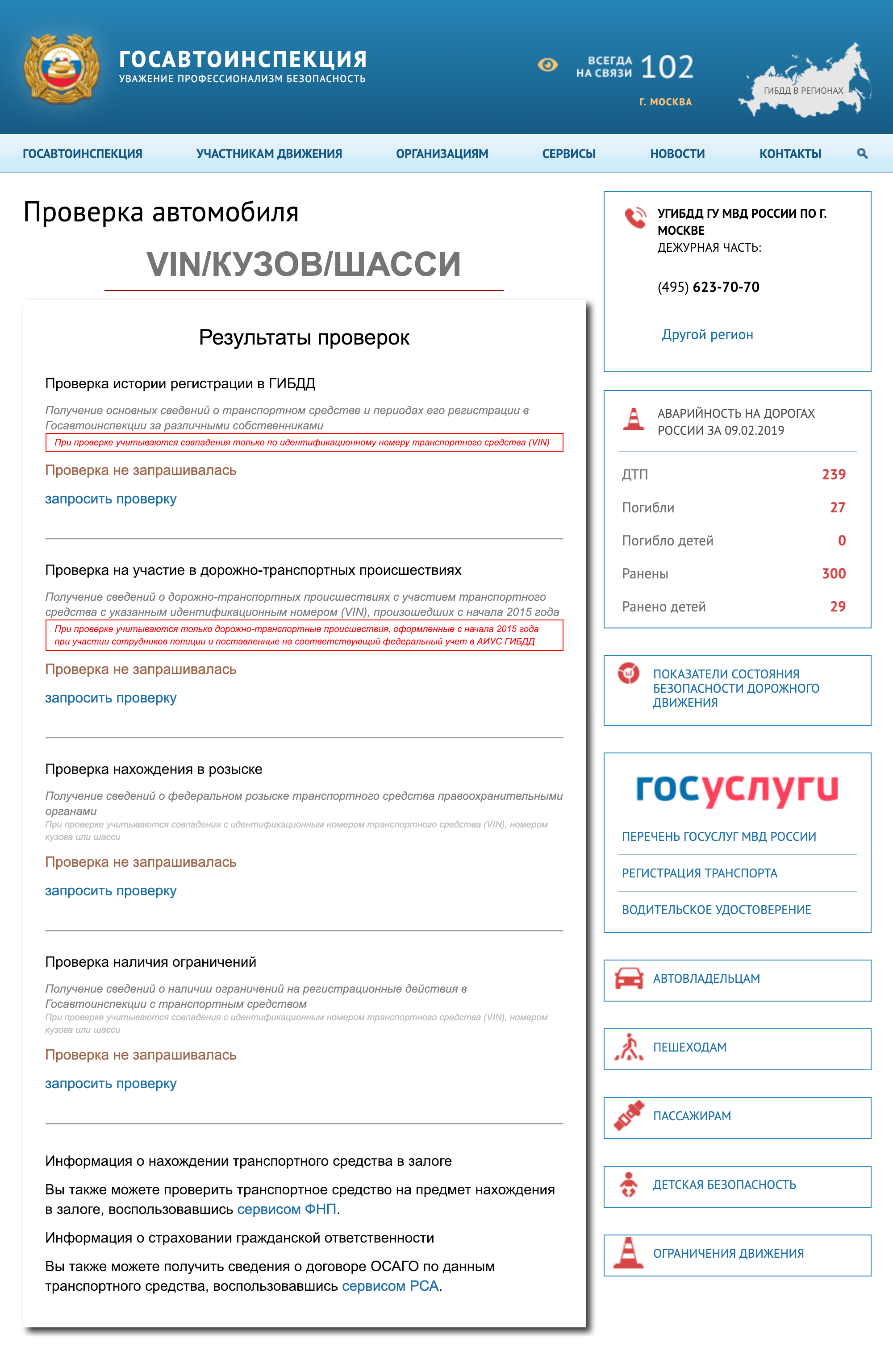

Проверка авто на залог по вин-коду проводится через интернет на соответствующем ресурсе. На данный момент действует несколько реестров о залоге ТС, разработанных специально для осуществления проверок транспортного средства перед покупкой. Зайдя на официальный сайт Госуслуг, необходимо внести данные автомобиля в указанные поля и заказать проверку. Если данные по машине обнаружены, заказчику предлагается выкупить отчет за небольшую оплату. На некоторых сайтах производится проверка машины на залог по гос. номеру.

Для желающих обратиться в государственные органы действует база данных ГИБДД. Проверка производится на Интернет-ресурсе. Инициатору проверки предоставляется информация не только о наличии залоговых обязательств, но и находится ли авто в розыске, угоне или под арестом.

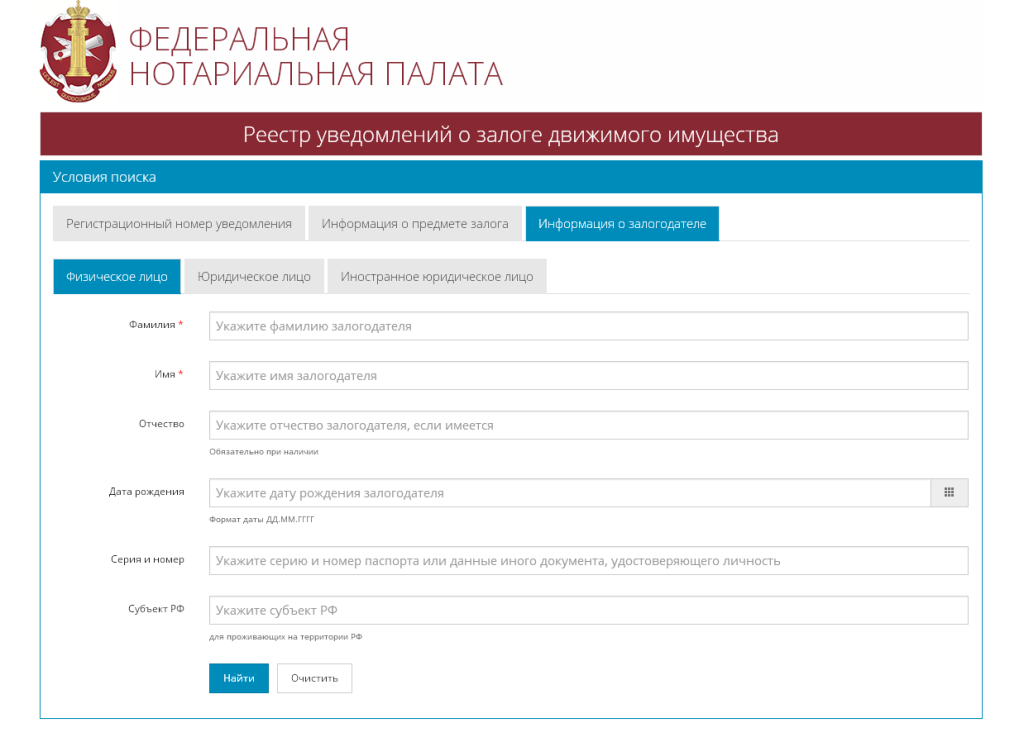

Чтобы воспользоваться ресурсом ФССП, необходимо знать дату рождения продавца, ФИО и регион, где он зарегистрирован. Если против лица, пытающегося продать машину, заведено исполнительное производство, то информацию об этом можно узнать, открыв вкладку «Банк данных исполнительных производств». Если продавец числится в базе, то вполне вероятно наложение ареста на его имущество. С недавнего времени у нотариальной службы действует бесплатный он-лайн сервис проверки залогового имущества. Для поиска информации потребуется только вин-код автомобиля.

Что делать, если приобретенная машина находится под залогом?

Если выяснилось, что приобретенная машина находится под залогом, придется в ходе судебных разбирательств доказывать свое неведение о существовании залогового соглашения предыдущего владельца и кредитной организации. Если этот факт удастся доказать, на основании статьи 352 ГК РФ (действует с 1.07.14 г.), купленный автомобиль, находящийся в залоге, остается у добросовестного покупателя. Если новый владелец не сможет доказать, что не знал о существующем обременении, автомобиль могут изъять в счет погашения задолженности.

Если этот факт удастся доказать, на основании статьи 352 ГК РФ (действует с 1.07.14 г.), купленный автомобиль, находящийся в залоге, остается у добросовестного покупателя. Если новый владелец не сможет доказать, что не знал о существующем обременении, автомобиль могут изъять в счет погашения задолженности.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

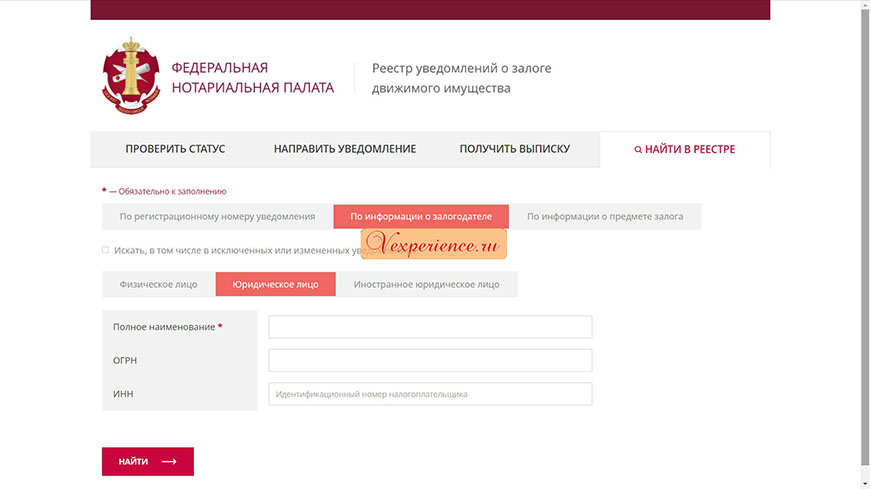

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается. И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

Как получить освобождение от удержания

Что такое залог?

Право залога – это требование на имущество для обеспечения выплаты долга. Когда вы занимаете деньги на покупку автомобиля, кредитор регистрирует удержание транспортного средства у государства, чтобы гарантировать, что в случае невозврата кредита кредитор сможет забрать автомобиль. Когда задолженность полностью погашена, кредитор освобождает от залога.

Как получить освобождение от залога

- Удовлетворить условия кредита, вернув остаток кредита кредитору, включая любые начисленные проценты. В соответствии с отраслевым руководством , выпущенным Департаментом, кредитор должен оформить освобождение от обеспечительного интереса и отправить по почте или доставить освобождение владельцу после подтверждения платежа и не позднее трех рабочих дней после такого разрешения.

Кредитор также уведомит Департамент транспортных средств (DMV) о том, что кредит был выплачен в полном объеме.

Кредитор также уведомит Департамент транспортных средств (DMV) о том, что кредит был выплачен в полном объеме. - Если вы не получили освобождение от удержания, отправьте запрос своему кредитору для подтверждения того, что кредит был погашен. Этот запрос может быть сделан через DMV или непосредственно кредитору.

- Посетите или свяжитесь с DMV и убедитесь, что они получили документы об удовлетворении кредита, а любые залоговые права сняты с титула транспортного средства. В это время вам будет предоставлено или выдано новое название.

- Чтобы получить освобождение от залога, вас могут попросить предоставить копию ПТС на транспортное средство, освобождение которого вы запрашиваете. Если титул был утерян, вам придется запросить замену в DMV.

Обязанности держателя залога (кредитора)

Для передачи права собственности на транспортное средство требуется освобождение от залогового права собственности на транспортное средство. Задержки в получении права собственности на такие транспортные средства из-за того, что держатель залогового права медленно отправляет по почте или доставляет разрешение, могут вызвать проблемы для покупателей и дилеров. В разделе 2121 Закона Нью-Йорка о транспортных средствах и дорожном движении конкретно указано:

В разделе 2121 Закона Нью-Йорка о транспортных средствах и дорожном движении конкретно указано:

.«При удовлетворении обеспечительного интереса в транспортном средстве держатель залога должен немедленно после оформления платежа оформить освобождение от своего обеспечительного интереса в порядке, установленном комиссионером, и отправить по почте или вручить выпуск владельцу…»

Департамент настоятельно призывает компании штата Нью-Йорк, занимающиеся финансированием автотранспортных средств в Нью-Йорке, сотрудничать в соблюдении Закона о транспортных средствах и дорожном движении штата Нью-Йорк, отправляя по почте или доставляя освобождение от залога сразу же после погашения залога в отношении автомобиля. Чтобы избежать действий со стороны Департамента, все регулируемые финансовые учреждения, финансирующие продажу автомобилей, должны освободить залоговое право и предоставить освобождение от удержания не позднее, чем через три рабочих дня после подтверждения платежа.

Получение освобождения от залога от закрытого или несостоятельного банка

FDIC может предоставить вам освобождение от залога в отношении дома, транспортного средства, лодки или другого личного имущества, если держателем залога или дочерней компанией был банк, который обанкротился и был передан в управление FDIC.

Если кредитором был кредитный союз, вам следует обратиться в Национальную администрацию кредитных союзов.

Лучший способ финансировать покупку автомобиля

Покупка автомобиля — непростое решение. От покупки сразу до использования финансов, есть много вариантов. Вы также должны учитывать эксплуатационные расходы. Это может быть вторая самая дорогая вещь, которую вы купите — после вашего дома. Поэтому важно убедиться, что вы выбрали лучший способ купить автомобиль для вас.

Что в этом руководстве

- Покупка автомобиля за наличные

- Кредитные рейтинги и автофинансирование

- Покупка автомобиля с использованием потребительского кредита

- Покупка в рассрочку (HP) для финансирования покупки нового автомобиля

- Покупка личного контракта (PCP)

- Использование кредитной карты для покупки автомобиля

- Использование одноранговых кредитов для финансирования нового автомобиля

- Получение автомобиля по финансам – на что обратить внимание

- Как найти лучшие предложения автокредитования

- Дополнительная информация о финансировании автомобиля

Покупка автомобиля за наличные

Самый дешевый и простой способ купить автомобиль — оплатить его полностью или частично наличными.

Если вы сможете оплатить всю стоимость наличными, вы сразу станете владельцем автомобиля.

Если вы покупаете автомобиль по финансовому соглашению, такому как покупка по личному договору (PCP) или договор аренды по личному договору (PCH), поставщик финансирования владеет автомобилем в течение срока действия договора. Это означает, что вы не можете продать автомобиль и можете потерять его, если задержите выплаты.

За и против

Плюсы

Поскольку вы полностью владеете автомобилем, вы можете продать его в любое время, если ваши обстоятельства изменятся или вы столкнетесь с финансовыми трудностями.

Вам не придется беспокоиться о ежемесячных выплатах по кредиту или условиях вашего финансового соглашения.

В вашем кредитном отчете не будет записи об этом.

Вам не придется беспокоиться о том, что по финансовому соглашению вы должны больше, чем стоит автомобиль.

Минусы

Возможно, вы обнаружите, что ваш выбор более ограничен, и у вас может возникнуть соблазн пойти на компромисс в отношении уровня безопасности или надежности автомобиля.

Вам понадобится значительная сумма денег прямо сейчас.

Правильное управление кредитом не поможет улучшить ваш кредитный отчет.

Если вы решите использовать наличные:

- убедитесь, что у вас достаточно денег для покрытия текущих расходов на автомобиль, таких как страховка, дорожный налог и техническое обслуживание

- , даже если вы используете деньги из своих сбережений, возможно, вам лучше заплатить за часть автомобиля с помощью кредитной карты, чтобы вы могли воспользоваться защитой покупок с помощью кредитной карты. Это означает, что компания, выпускающая карту, несет совместную ответственность с продавцом, если что-то пойдет не так. Лучше полностью оплатить счет в следующем месяце.

Если вы решили финансировать автомобиль:

- Использование ваших сбережений для внесения как можно большего депозита даст вам доступ к лучшим процентным ставкам по любому финансовому соглашению.

Наверх

Кредитные рейтинги и автофинансирование

Если вы не платите наличными, вы будете использовать автокредит или кредит для покупки автомобиля. Если вы используете кредит, вы получите доступ к лучшим предложениям, если у вас хороший кредитный рейтинг.

Имейте в виду, что только потому, что у вас хороший кредитный рейтинг и вам разрешено занимать большую сумму, это не означает, что вы сможете себе это позволить. Вы должны решить все ваши расходы и быть уверенными, что вы можете сделать все выплаты в течение всего срока кредитной сделки.

Если вы просрочили платежи за автомобиль, как можно скорее обратитесь в свою финансовую компанию или кредитора. Вы можете вернуть автомобиль или погасить кредит досрочно.

Наверх

Покупка автомобиля с использованием потребительского кредита

Если у вас хороший кредитный рейтинг, вы можете получить личный кредит в банке, строительной компании или финансовой организации. Вы можете распределить стоимость между одним и семью годами.

Вы можете распределить стоимость между одним и семью годами.

Убедитесь, что кредит не обеспечен залогом вашего дома. В противном случае вы подвергнете свой дом риску, если не сможете выплачивать долги.

Найдите лучшую процентную ставку, сравнив годовую процентную ставку (или годовую процентную ставку, которая включает в себя другие сборы, которые вы должны платить сверх процентов).

За и против

Плюсы

Вы полностью владеете автомобилем с момента получения кредита и можете продать его, если это необходимо.

Помимо оплаты наличными, персональные кредиты, вероятно, являются самым дешевым вариантом с точки зрения общей стоимости.

Можно договориться по телефону, онлайн или при личной встрече.

Покрывает всю стоимость автомобиля (но не обязательно).

Вы можете получить конкурентоспособную фиксированную процентную ставку, если будете ходить по магазинам.

Минусы

Возможно, вам придется подождать, пока средства поступят на ваш банковский счет, но некоторые кредиторы предоставляют средства практически сразу.

Другие заимствования могут быть затронуты.

Ежемесячные затраты могут быть выше, чем при других вариантах.

Наверх

Покупка в рассрочку (HP) для финансирования покупки нового автомобиля

Покупка в рассрочку – это способ покупки автомобиля в кредит, при котором кредит предоставляется под залог автомобиля. Вам нужно будет внести депозит в размере около 10%, а затем вносить фиксированные ежемесячные платежи в течение согласованного периода времени.

Это означает, что вы не владеете им до тех пор, пока не будет произведен последний платеж. Так что, если вы пропустите платежи, вы можете потерять машину.

Договоры купли-продажи в рассрочку обычно заключает продавец автомобилей. Это означает, что их удобно организовать и они могут быть очень конкурентоспособными для новых автомобилей, но в меньшей степени для подержанных.

Это означает, что их удобно организовать и они могут быть очень конкурентоспособными для новых автомобилей, но в меньшей степени для подержанных.

Лучшие цены на новые автомобили, поэтому проверьте, сколько вы будете платить, если покупаете подержанный автомобиль.

Когда вы заплатите половину стоимости автомобиля, возможно, вы сможете вернуть его и больше не будете вносить никаких платежей — проверьте свой контракт, чтобы узнать, относится ли это к вам. Автомобиль также должен быть в хорошем состоянии, иначе с вас могут взять деньги за ремонт.

Когда вы выплатите треть от общей суммы долга, ваш кредитор не сможет вернуть ваше транспортное средство без судебного решения.

За и против

Плюсы

Низкий депозит (обычно 10%).

Гибкие условия погашения (от 12 до 60 месяцев).

Конкурентоспособные фиксированные процентные ставки.

Наверх

Покупка личного контракта (PCP)

Этот тип сделки по финансированию автомобиля похож на договор купли-продажи в рассрочку, но вы обычно делаете меньшие ежемесячные платежи. Имейте в виду, однако, что общая сумма денег, которую вы вернете, часто выше.

Вместо получения кредита на полную стоимость автомобиля, вы получаете кредит на разницу между его ценой нового автомобиля и прогнозируемой стоимостью автомобиля на момент окончания договора аренды. Это основано на прогнозе годового пробега в течение срока действия соглашения.

По истечении срока вы можете:

- Вернуть автомобиль дилеру и оплатить любые расходы, которые вы могли понести (например, из-за чрезмерного износа или превышения пробега).

- Используйте стоимость перепродажи для покупки нового автомобиля.

- Оплатите стоимость при перепродаже и сохраните ее.

Это также известно как оплата воздушным шаром. Это основано на том, что, по мнению дилера, стоит автомобиль сейчас — гарантированная минимальная будущая стоимость (GMFV) — и может варьироваться от нескольких сотен до нескольких тысяч фунтов. Это будет больше, чем ваш ежемесячный платеж. Если у вас нет этих сбережений, вам, возможно, придется взять еще один кредит, чтобы погасить их.

Это также известно как оплата воздушным шаром. Это основано на том, что, по мнению дилера, стоит автомобиль сейчас — гарантированная минимальная будущая стоимость (GMFV) — и может варьироваться от нескольких сотен до нескольких тысяч фунтов. Это будет больше, чем ваш ежемесячный платеж. Если у вас нет этих сбережений, вам, возможно, придется взять еще один кредит, чтобы погасить их.

Чтобы завершить сделку досрочно или отменить ее, вы должны оплатить половину стоимости автомобиля. Если вы этого не сделали, вам нужно будет оплатить разницу, прежде чем вы сможете расторгнуть контракт. Автомобиль также должен быть в хорошем состоянии, иначе с вас могут взять деньги за ремонт.

За и против

Плюсы

Снижение ежемесячных платежей.

Низкий депозит (обычно 10%).

Гибкие условия погашения (от 12 до 48 месяцев).

Выбор того, что делать в конце срока погашения.

Минусы

Превышение пробега обычно влечет за собой дополнительные расходы.

Чрезмерный износ и повреждения, такие как царапины, могут повлечь за собой дополнительную плату.

Общая сумма, которую вы платите, может быть больше, чем при покупке в рассрочку.

Вы должны оплатить непогашенный остаток, чтобы сохранить автомобиль.

Если вы планируете вывезти свой автомобиль за границу, проверьте свой контракт PCP, поскольку некоторые компании устанавливают ограничение на количество дней, в течение которых ваш автомобиль может находиться за пределами страны, и вам может потребоваться запросить разрешение, прежде чем вывезти его за границу.

Лизинг – персональный подрядный найм (ПКН)

Вы платите дилеру фиксированную ежемесячную сумму за использование автомобиля, включая обслуживание и техническое обслуживание. Это при условии, что пробег не превышает установленный предел.

Это при условии, что пробег не превышает установленный предел.

По окончании договора вы сдаете машину обратно. Он никогда не принадлежит вам.

Лизинг (PCH) обычно стоит больше в месяц, чем PCP. Тем не менее, у вас будет больше гибкости для смены поставщика, и общая стоимость может оказаться дешевле в целом, поскольку оплата включает расходы на обслуживание и техническое обслуживание.

Плюсы

Автомобилестроение по фиксированной ежемесячной стоимости.

Включает расходы на обслуживание и техническое обслуживание.

Не беспокойтесь о снижении стоимости автомобиля.

Гибкие условия оплаты (от 12 до 36 месяцев).

Минусы

Ежемесячные расходы выше, так как в стоимость включены обслуживание и техническое обслуживание.

Депозит обычно составляет арендную плату за три месяца.

Возможные дополнительные расходы, если вы превысите лимит пробега или захотите досрочно расторгнуть договор.

Машина никогда не будет твоей.

Наверх

Использование кредитной карты для покупки автомобиля

Использование кредитной карты для полной или частичной оплаты стоимости вашего автомобиля обеспечит вам дополнительную защиту, если что-то пойдет не так. Это при условии, что вы выполняете ежемесячные платежи по карте. Если автомобиль стоит от 100 до 30 000 фунтов стерлингов, на вас распространяется действие «раздела 75» Закона о потребительском кредите.

Однако некоторые дилеры взимают комиссию за обслуживание карты – иногда до 3%. А некоторые дилеры могут вообще не принимать кредитные карты.

Имейте в виду, что процентные ставки по кредитным картам могут быть выше, чем по другим видам финансирования. Сделка 0%, как правило, лучше, так как вы можете погасить кредит в течение нескольких месяцев без необходимости платить проценты. Если у вас нет сделки 0%, погасите остаток сразу, чтобы избежать процентов.

Если у вас нет сделки 0%, погасите остаток сразу, чтобы избежать процентов.

Наверх

Использование одноранговых кредитов для финансирования нового автомобиля

Одноранговые кредиты, или социальное кредитование, позволяют людям брать взаймы или одалживать друг у друга без участия банков или строительных обществ. Вы можете найти одноранговые займы на таких сайтах, как Zopa.

Вам по-прежнему нужен хороший кредитный рейтинг, чтобы получить лучшую ставку, и пропущенные платежи также повлияют на ваш кредитный рейтинг. Процентные ставки также будут варьироваться в зависимости от вашего кредитного рейтинга, поэтому вы можете обнаружить, что одноранговые кредиты предлагают более выгодные процентные ставки, чем банки, но это не всегда так.

Наверх

Получение автомобиля по финансам – на что обратить внимание

Когда вы сравниваете предложения по автокредитованию, прежде чем сделать окончательный выбор, нужно сделать несколько важных вещей.

- Убедитесь, что вы можете позволить себе ежемесячный платеж не только сейчас, но и в течение всего срока кредита. Также подумайте о том, как вы будете оплачивать эксплуатационные расходы, такие как страховка, дорожный налог и техническое обслуживание.

- Убедитесь, что вы понимаете условия соглашения, такие как ограничения по милям, платежи в виде шаров и оплата технического обслуживания. Если вы этого не понимаете, возможно, это не подходящее финансовое решение для вас. Ваша финансовая служба будет рада ответить на любые ваши вопросы по этому поводу.

- Спросите у фирмы, предлагающей вам финансирование, что произойдет, если вы не сможете заплатить один месяц, и какие у вас будут варианты, если вы не сможете заплатить.

Чтобы понять, как досрочно выйти из соглашения о финансировании автомобиля, см. наше руководство Сокращение расходов на финансирование автомобиля

- Сравните общую стоимость заимствования, включая все сборы за весь срок кредита.

- Остерегайтесь досрочного погашения или других сборов, таких как сборы за превышение прогнозируемого пробега в планах покупки личных контрактов и личного лизинга.

- Сравните процентные ставки, взглянув на APR (годовая процентная ставка), которая включает все сборы, которые вы должны заплатить. Помните, что больший депозит обычно означает более низкую процентную ставку. Вы также должны проверить, является ли процентная ставка фиксированной или переменной, чтобы вы знали, когда платежи могут увеличиться.

- Тщательно подумайте, прежде чем покупать страховку защиты платежей (PPI) или другую страховку, такую как покрытие GAP, которое может быть дорогим и может давать ограниченное покрытие. Покрытие GAP предназначено для выплаты, если ваш автомобиль полностью списан, а непогашенные финансовые средства превышают стоимость вашего автомобиля.

Узнайте больше о покрытии GAP и о том, подходит ли оно вам, в нашем руководстве Нужна ли вам страховка GAP?

Наверх

Как найти лучшие предложения автокредитования

Лучший способ сделать выгодный выбор — воспользоваться онлайн-сайтом сравнения.