Что такое регресс и почему с ним лучше не сталкиваться – Mafin Media

Чаще всего отношения страховой компании и клиента можно описать такой формулой: вы платите деньги страховой, а она в случае неприятностей платит вам. Но иногда клиент оказывается должным, даже если в полном объеме оплатил услуги страховщика. Почему так бывает, читайте в материале Mafin Media.

Что такое регресс

Регресс (от лат. regressus — возвращение, обратное движение) — право страховщика потребовать возмещения выплаченной им компенсации. В отличие от суброгации, регресс предъявляется собственному клиенту, который тем или иным образом нарушил правила договора.

Как регресс работает в ОСАГО

Регресс в ОСАГО регулируется статьей 14 Федерального закона

«Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Андрей попал в ДТП и серьезно повредил чужое авто. Страховая компания, в которой он оформил ОСАГО, полностью оплатила ремонт пострадавшему. Однако при проверке документов выяснилось, что у Андрея истек срок действия диагностической карты. Поэтому страховая компания использовала регрессное требование, чтобы добиться взыскания с него суммы, которую СК выплатила за ремонт другому участнику ДТП.

Как регресс работает в КАСКО

В добровольном автостраховании нет такой жесткой регуляции, как в обязательном.

Однако даже здесь обладатель полиса КАСКО может столкнуться с регрессом. Каждая страховая компания сама

устанавливает правила, при нарушении которых она получает возможность требовать с клиента

деньги

за ремонт или просить возврата выплаченной компенсации.

Чаще всего регресс по КАСКО наступает в тех же ситуациях, что и при обязательном страховании: водитель был пьян за рулем, скрылся с места ДТП, пытался обмануть страховую компанию, вовремя не прошел техосмотр и так далее. Во всех этих случаях — все они четко прописываются в правилах страхования и приложениях к ним — СК имеет право не только не платить компенсацию, но и постфактум потребовать деньги обратно.

Кроме того, страховая компания может выдвинуть регрессное требование клиенту в том случае, если он «полюбовно» договорился с виновником аварии, при этом СК уже оплатила ремонт автомобиля и собиралась в рамках суброгации взыскать его именно с этого человека.

Андрей приближался к пешеходному переходу на своем авто под зеленый свет

светофора, когда на нем неожиданно появился Олег «верхом» на электросамокате. Андрей

затормозил, но совсем избежать столкновения не удалось. Олег отделался небольшим ушибом

и ссадинами, а Андрей слегка помял бампер. Обсудив ситуацию, Андрей

и Олег зафиксировали ДТП,

но решили не выдвигать друг другу претензий.

Андрей

затормозил, но совсем избежать столкновения не удалось. Олег отделался небольшим ушибом

и ссадинами, а Андрей слегка помял бампер. Обсудив ситуацию, Андрей

и Олег зафиксировали ДТП,

но решили не выдвигать друг другу претензий.

Олег был не прав, так как не спешился на переходе и к тому же проехал на красный свет, а Андрей как водитель авто — источника повышенной опасности — нарушил статью 1079 Гражданского кодекса, а значит, должен был возместить нанесенный вред Олегу.

Участники ДТП обменялись контактами и разошлись миром, но позднее Андрей решил отремонтировать свой автомобиль по КАСКО. Страховая компания признала виновником ДТП Олега и попыталась взыскать с него компенсацию за ремонт.

Олег позвонил Андрею и пригрозил, что, если тот не разберется со страховой

компанией, он выдвинет встречную претензию. В итоге Андрей обратился в СК и заявил, что

отказывается от претензий к Олегу. Тогда страховая выдвинула регрессное требование к Андрею,

и тот фактически покрыл ремонт за свой счет.

В итоге Андрей обратился в СК и заявил, что

отказывается от претензий к Олегу. Тогда страховая выдвинула регрессное требование к Андрею,

и тот фактически покрыл ремонт за свой счет.

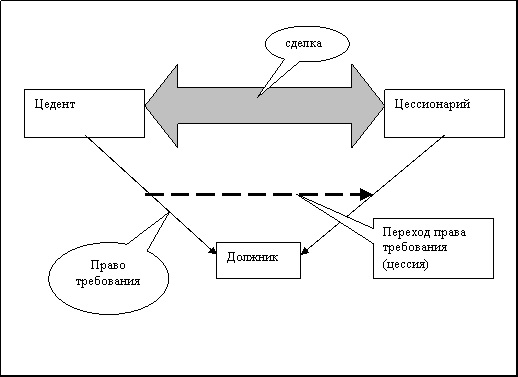

Чем отличается регресс от суброгации в страховании?

По полису КАСКО договором страхования может быть предусмотрена как рецессия, так и суброгация. На первый взгляд, эти два понятия имеют одинаковую плоскость взаимоотношений между страховщиком, страхователем и виновным лицом по ДТП. На практике есть существенная разница между двумя категориями, о которых и будет подробно рассказано в данной статье.

Рецессия и суброгация предусмотрены действующим Гражданским Кодексом. Он же и определяет отличия данных категорий на страховом рынке:

- согласно ст. 1081 под регрессом понимается само право субъекта, который компенсировал пострадавшему лицу причиненный вред, требовать обратно вернуть долг от субъекта, который причинил такой вред.

Понятие регресса применяется не только к страховому рынку, оно активно используется и в отношениях «сотрудник-компания», на кредитном рынке и т.д.;

Понятие регресса применяется не только к страховому рынку, оно активно используется и в отношениях «сотрудник-компания», на кредитном рынке и т.д.; - согласно ст. 387 под суброгацией понимают переход того же права субъекта к третьему лицу. Если спроецировать на взаимоотношения страховщика и страхователя, то это переход права страхователя к страховщику требовать от виновника ДТП компенсировать ущерб, который причинен пострадавшему лицу – страхователю.

Оба процесса связаны с тем, чтобы виновное лицо не было исключено с перечня лиц, которые причинили вред пострадавшему. Эти два процесса взаимоисключают возможность необоснованно обогатиться виновнику ДТП по факту наступления страхового события. Например, потерпевший получает компенсацию от своего страховщика, а виновник ДТП остается не при чем. Это и будет для виновника аварии необоснованным обогащением. Чтобы такого не случилось, страховщик получает возможность требовать от виновника ДТП вернуть ему выплаченные средства.

Многие эксперты сходятся во мнении, что суброгация всего лишь является частным случаем по регрессу, то есть является подвидом этого процесса. Если проследить историческое развитие правоотношений, то регресс был всегда, а нормы суброгации введены в гражданское право не так и давно.

Также стоит понимать, что сам регресс и право на него возникает только тогда, когда субъект оплачивает вместо виновника пострадавшему лицу причиненный вред. До момента погашения обязательства, то есть в момент наступления страхового случая, такое право не возникает. В процессе же суброгации право не возникает как таковое, оно просто переходит к субъекту от пострадавшего лица, но при этом оно уже существовало в плоскости взаимоотношений между субъектами.

Поверхностно для виновника ДТП по КАСКО это не имеет принципиальных отличий. Что по регрессу, что по суброгации его задача – это вернуть страховой компании возмещенный ущерб.

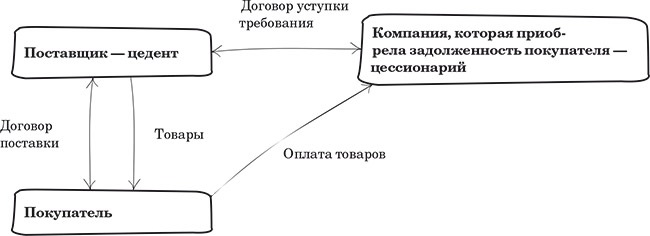

Рассматривая отличия регресса и суброгации, нужно обязательно упомянуть о цессии. Очень часто именно цессия ограничивает действия субъектов в регрессии или суброгации. По тому же ГК под цессией стоит понимать уступку права требования. Именно поэтому цессия и суброгация являются смежными категориями, которые предоставляют возможность перехода права от одного субъекта к другому.

Очень часто именно цессия ограничивает действия субъектов в регрессии или суброгации. По тому же ГК под цессией стоит понимать уступку права требования. Именно поэтому цессия и суброгация являются смежными категориями, которые предоставляют возможность перехода права от одного субъекта к другому.

Отличия суброгации и цессии:

- суброгация – это переход права требовать возмещение от виновника ДТП к третьему лицу, которое происходит на основании закона, в частности ГК РФ.

- цессия – это также переход права требовать, но по желанию самого пострадавшего. Уступка требования возникает на основаниях, которые просто не противоречат нормам законодательства.

Но даже несмотря на то, что существует множество теоретических отличий между суброгацией, цессией, регрессом, в практике такие отличия понятны не для всех. И даже в судебных инстанциях разъяснения по данным категориям даются в единой трактовке, в едином разделе. Правда, Президиум Верховного Суда разграничивает такие категории, о чем и будет сказано далее.

Если не вдаваться в подробности и гражданское право, то простыми словами отличие регресса и суброгации следующее:

- суброгация – процесс, когда происходит подмена одного кредитора другим;

- регресс – это возникновение абсолютно нового права требования, которого до указанного момента еще не было.

Если изучить судебную практику, то по судебным постановлениям и решениям все отличия двух понятий можно объединить в такие пункты:

- регресс возникает тогда, когда возникает новое право требовать погашение нового обязательства. Но нет подмены должника, который должен компенсировать обязательство;

- при возникновении регресса нельзя использовать нормы Гражданского Кодекса, в частности ст. 965;

- регресс возникает тогда, когда есть факт причиненного ущерба, а вот суброгация возникает тогда, когда есть соглашение между субъектами, в частности, договор ОСАГО и КАСКО;

- когда возникает регресс, то возникает новая плоскость отношений.

Если при причинении вреда раньше были отношения между пострадавшим субъектом и виновником, то на втором этапе возникают отношения между виновником ДТП и субъектом, который возместил потерпевшему причиненный ущерб.

Если при причинении вреда раньше были отношения между пострадавшим субъектом и виновником, то на втором этапе возникают отношения между виновником ДТП и субъектом, который возместил потерпевшему причиненный ущерб.

Учитывая такие особенности взаимоотношений, следует отметить, что при регрессе в отношения привлекается страховщик, а вот при суброгации страховщик может быть и не привлечен к возмещению компенсации.

Чтобы стало более понятно о различиях суброгации и регресса, рассмотрим их отличия по главным классификационным признакам и результаты анализы представим в таблице.

Таблица – Отличия регресса и суброгации по определенным критериям

| Классификационный критерий | Регресс | Суброгация |

|---|---|---|

| Теоретическая сущность | Это новое обязательство, которого не было | Передача права по требованию погасить обязательство к другому субъекту |

| Какими нормами права регламентируется | Регламентируется нормами гражданского права на общих основаниях | Регламентируется нормами гражданского права, но на специальном режиме. В частности, суброгация регламентируется ст. 965 ГК В частности, суброгация регламентируется ст. 965 ГК |

| Срок исковой давности | Право на регресс возникает в момент, когда было погашено обязательство перед кредитором. С данного момента и начисляется отсчет срока исковой давности | Суброгация возникает тогда, когда возникает и обязательство у другого субъекта. С этого срока и начинает исчисляться срок исковой давности |

| Когда возник термин | В Гражданском праве понятие регресса существовало давно | Суброгация возникла не так давно |

Но стоит отметить, что все указанные положения не являются догмой. Между экспертами уже давно идут дискуссии относительно того, что считать регрессом, суброгацией и цессией. Существует множество точек зрения, и, как правило, каждая имеет право на существование.

Если говорить об автостраховании, то каких-то отличительных свойств в этих категориях нет. В общем главные особенности регресса и суброгации применительно к ОСАГО и КАСКО можно объединить в следующие тезисы:

- передача права потерпевшего на получение компенсации переходит к страховщику только после того, как наступил страховой случай, предусмотренный договором страхования;

- договор о переуступке права требовать от виновника ДТП компенсировать причиненный вред считается заключенным тогда, когда четко есть основания для определения конкретного права, в отношении которого будет осуществлен переход.

И даже в случаях, когда размер такого права невозможно определить или по каким-то причинам оно не определено, оно может быть передано третьему лицу, то есть страховщику;

И даже в случаях, когда размер такого права невозможно определить или по каким-то причинам оно не определено, оно может быть передано третьему лицу, то есть страховщику; - если страховая компания возместила потерпевшему лицу выплату, которая превысила страховую компенсацию по ОСАГО, то страховщик имеет возможность обратиться за компенсацией как к страховщику виновника ДТП, так и к самому виновнику ДТП.

Дополнительно стоит упомянуть о такой категории как привативный долг. Он возникает тогда, когда в процессе погашения обязательств не принимает участия сам должник, который обязан был возместить ущерб. В отношения вступает новый субъект, погашающий обязательства первичного субъекта. Так вот в таких вот взаимоотношениях новый должник даже после погашения обязательств не может применить к первоначальному должнику ни регресс, ни суброгацию. Это утверждено Президиумом Верховного Суда.

Суброгация – что это такое в страховании?

Суброгация – это право страховщика после возмещения понесенных убытков требовать их компенсации с виновного лица. Цель института суброгации – защита прав потерпевшей стороны.

Цель института суброгации – защита прав потерпевшей стороны.

Уважаемый читатель! Статья описывает наиболее частые юридические проблемы и способы их решения. Если Вы хотите узнать, как решить именно Вашу проблему — обращайтесь за бесплатной помощью к консультанту:

Москва, Московская область: +7 (495) 980-97-90 доб. 885 СПб, Ленинградская область: +7 (812) 449-45-96 доб. 184 Регионы, Федеральный номер: +8 (800) 700-99-56 доб. 257КРУГЛОСУТОЧНО, БЕСПЛАТНО, БЫСТРО

Что такое суброгация в страховании?

Суброгация в страховании – это переход права требования возмещения вреда от страхователя к страховщику. Суброгация применяется только при имущественном страховании.

Распространенным ее примером является ДТП. Например, машина застрахована по КАСКО. В случае причинения ей вреда собственник вправе обратиться за возмещением как к виновнику, так и к страховой компании, выдавшей полис. После возмещения вреда страховой компанией права потерпевшего переходят к ней, и она вправе предъявить требование в пределах суммы ущерба к виновнику ДТП.

После возмещения вреда страховой компанией права потерпевшего переходят к ней, и она вправе предъявить требование в пределах суммы ущерба к виновнику ДТП.

Другой пример — страхование квартиры от затопления. В случае наступления страхового случая собственник жилья вправе потребовать возмещения вреда от соседей или страховой компании, в которой он застраховал квартиру. После возмещения убытков в пределах страховой суммы страховщик предъявляет требование к виновникам происшествия.

Важно: право на суброгацию появляется после произведения выплаты страхователю (только в той сумме, которой равен ущерб).

В случае виновности одного лица суброгационные требования не предъявляются. Например, вина владельца застрахованного автомобиля.

Случаи и порядок применения суброгации

Суброгация применяется при страховании имущества. При личном страховании она не используется.

Порядок действий:

- Подача документации, свидетельствующей о наступлении страхового случая, в страховую компанию:

- Бумаги, подтверждающие размер ущерба: акт осмотра независимой компанией, фотографии, калькуляция расходов и т.

д.

д. - Документ, свидетельствующий о наступлении страхового случая и устанавливающий виновника. Например, при ДТП – это справка из ГИБДД или постановление суда.

- Документы виновного лица (страховка, если имеется, паспортные данные, документы на ТС).

- Бумаги, подтверждающие размер ущерба: акт осмотра независимой компанией, фотографии, калькуляция расходов и т.

- Выплата страхового возмещения страхователю. Сумма равна оценке ущерба.

- Переход права требования к страховщику.

- Предъявление требования к виновнику страхового случая.

Если требование не будет удовлетворено в добровольном порядке, то страховая компания может обратиться в суд.

Виновник происшествия вправе возместить расходы сразу потерпевшей стороне. В таком случае требуется получение расписки о выплате денежных средств потерпевшему. В противном случае к виновному может быть предъявлено повторное требование об уплате возмещения, но уже со стороны страховой компании.

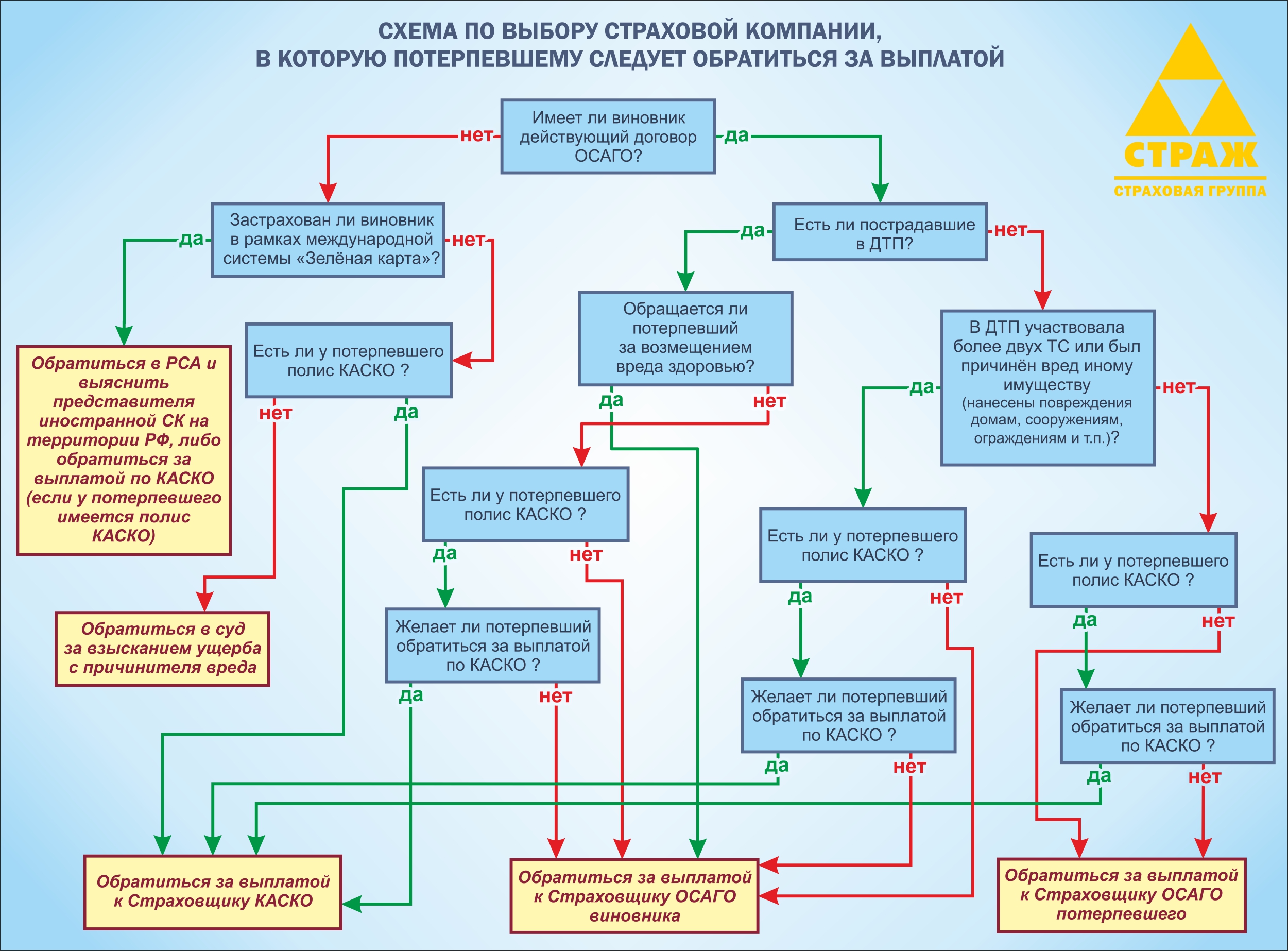

Суброгация и регресс – в чем разница?

Суброгация – это переход права требования возмещения убытков от страхователя к страховщику в силу договора страхования. Иными словами, происходит замена кредитора.

Иными словами, происходит замена кредитора.

При регрессе осуществляется возмещение вреда невиновным лицом и последующим взысканием уплаченной суммы с виновника. Потерпевший вправе выбрать возместителя вреда (страховая компания или виновник происшествия). Если требование предъявляется к страховщику, то он, в свою очередь, предъявляет регрессные требования к должнику.

Срок исковой давности по регрессным требованиям начинает течь с момента произведения выплаты страховой компанией. При суброгации — с момента наступления страхового случая.

По закону об ОСАГО страховщик вправе предъявить регресс к следующим категориям граждан (и при названных ниже основаниях):

- причинение умышленного вреда потерпевшему;

- причинение вреда в состоянии токсического, алкогольного, наркотического опьянения;

- лицо не было уполномочено на управление транспортным средством;

- сокрытие с места происшествия страхователя или иного лица, чей риск ответственности застрахован;

- лицо не включено в полис ОСАГО;

- наступление страхового случая в период времени, не охваченный страховкой.

Суброгация – это передача права требования возмещения имущественного вреда от страхователя к страховщику в силу договора. Страховщик вправе получить сумму, равную ущербу.

Уважаемый читатель! Статья описывает наиболее частые юридические проблемы и способы их решения. Если Вы хотите узнать, как решить именно Вашу проблему — обращайтесь за бесплатной помощью к консультанту:

Москва, Московская область: +7 (495) 980-97-90 доб. 885 СПб, Ленинградская область: +7 (812) 449-45-96 доб. 184 Регионы, Федеральный номер: +8 (800) 700-99-56 доб. 257КРУГЛОСУТОЧНО, БЕСПЛАТНО, БЫСТРО

Сохраните статью в 2 клика:

Ответ на Ваш вопрос, возможно, находится здесь

Регресс и суброгация — это одно и то же? Ликбез от ВС в деле о банкротстве…

22.04.2021 — 5:42

Верховный суд напомнил судам об отличии суброгации от регресса. Это может определить судьбу спора, повлияв на правила о подсудности и длительность исковой давности. Кроме того, в деле о банкротстве общества «Магнит М» эта ошибка могла привести к изменению суммы требований: должник, привлеченный к субсидиарной ответственности и исполнивший обязательство, мог бы взыскать весь долг с сопричинителя, а не свою долю (дело № А67-4006/2017).

Это может определить судьбу спора, повлияв на правила о подсудности и длительность исковой давности. Кроме того, в деле о банкротстве общества «Магнит М» эта ошибка могла привести к изменению суммы требований: должник, привлеченный к субсидиарной ответственности и исполнивший обязательство, мог бы взыскать весь долг с сопричинителя, а не свою долю (дело № А67-4006/2017).

Оксана Подкорытова, участник общества «Магнит М», солидарно взыскала с бывших руководителей общества (Станислава Земана, Алексея Фещукова, Вячеслава Суркова и Светланы Шкуриной) убытки, причиненные обществу.

Станислав Земан частично исполнил обязательство за счет заемных средств общества «Магнит». После этого дело о банкротстве общества «Магнит М» было прекращено в связи с удовлетворением требований всех кредиторов. Станислав Земан обратился в суд с заявлением о замене взыскателя, общества «Магнит М», в исполнительном производстве по взысканию денежных средств с Алексея Фещукова.

Суд первой инстанции, а за ним и кассация поддержали замену кредитора.

Экономическая коллегия Верховного суда отправила дело на новое рассмотрение в кассацию. Она обратила внимание на то, что исполнение обязательства одним из солидарных должников не влечет за собой правопреемства. После того как солидарный должник исполняет обязательство, требования ко всем солидарным должникам прекращаются. Должник, исполнивший обязательство, получает возможность обратиться в суд с новым, регрессным, требованием к другим должникам. Это прямо указано в подп. 1 п. 2 ст. 325 Гражданского кодекса.

Различие суброгации и регресса — не формальное. От того, в каком порядке обращается за защитой третье лицо, может зависеть применение определенных правил о подсудности и течение исковой давности. Более того, замена кредитора в порядке суброгации означала, что Станислав Земан мог бы взыскать всю уплаченную сумму с оппонента, в то время как при регрессе суд должен был бы определить долю, которую он должен возместить.

Ошибка судов связана с тем, что они применили правила о поручительстве. Поручитель также является солидарным должником, т.е. отвечает по обязательству наряду с основным должником. Однако в случае исполнения обязанности за основного должника к поручителю переходит требование в полном размере. ВС указал, что в отношении сопричинителя вреда, исполнившего обязательство, такое правило не установлено. Он пользуется правом предъявить регрессное требование к другим сопричинителям, что следует из п. 2 ст. 322 ГК РФ. Поэтому нормы о поручительстве не могли применяться в этом деле.

Поручитель также является солидарным должником, т.е. отвечает по обязательству наряду с основным должником. Однако в случае исполнения обязанности за основного должника к поручителю переходит требование в полном размере. ВС указал, что в отношении сопричинителя вреда, исполнившего обязательство, такое правило не установлено. Он пользуется правом предъявить регрессное требование к другим сопричинителям, что следует из п. 2 ст. 322 ГК РФ. Поэтому нормы о поручительстве не могли применяться в этом деле.

Источник: https://zakon.ru/discussion/2021/04/22/regress_i_subrogaciya_-_eto_odno_i_to_zhe_net__likbez_ot_vs_v_dele_o_bankrotstve_obschestva_magnit_m

Суброгация в страховом праве реферат по гражданскому праву и процессу

Оглавление Введение Суброгация – одна из важных особенностей имущественного страхования. Это основанный на законе переход к страховщику права требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования, осуществляемый путем передачи этого права в объеме выплаченного страховщиком страхового возмещения. Суброгация – одно из правовых средств, которое применительно к страхованию призвано служить реализации принципов неотвратимости ответственности и полноты возмещения вреда. Ведь страхователь (выгодоприобретатель), получив причитающееся ему страховое возмещение, которое во многих случаях полностью покрывает понесенные им убытки, теряет интерес к дальнейшему взысканию. В результате причинитель вреда может уйти от ответственности, поскольку требование к нему при отсутствии суброгации вправе был бы предъявить только страхователь (выгодоприобретатель). Страховщик же при таких обстоятельствах вынужден производить выплату возмещения, которое при отсутствии договора страхования могло бы быть взыскано с причинителя. И только суброгация обеспечивает взыкание с причинителя вреда убытков, облегчая при этом бремя, лежащее на страховщике. потребовать возврата излишне выплаченной суммы возмещения. В указанных статьях имеется в виду суброгация страховщику прав кредитора к должнику, который отвечает за наступление страхового случая. Однако в действительности суброгация имеет место и в некоторых других ситуациях. Самое широкое ее применение, хотя и без использования соответствующего термина, связано с п. 2 ст. 313 ГК РФ: Статья 313. Исполнение обязательства третьим лицом 1. Исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом. 2. Третье лицо, подвергающееся опасности утратить свое право на имущество должника (право аренды, залога или др.) вследствие обращения кредитором взыскания на это имущество, может за свой счет удовлетворить требование кредитора без согласия должника. В этом случае к третьему лицу переходят права кредитора по обязательству в соответствии со статьями 382 – 387 настоящего Кодекса. В силу указанной нормы третье лицо, которое подвергается опасности утратить право на имущество должника (в качестве примера названы права аренды и залога) вследствие обращения взыскания на это имущество, может удовлетворить требования кредитора без согласия должника. Последствием этой ситуации и служит суброгация. В самом ГК суброгация рассматривается как разновидность уступки требования. Это выражается в том, что в числе случаев перехода прав кредитора к другому лицу на основании закона указана «суброгация страховщику прав кредитора к должнику, ответственному за наступление страхового случая». Пункт 2 ст. 313 ГК, не давая квалификации ситуации, складывающейся при исполнении обязательства третьим лицом, называет в числе применяемых норм те, которые посвящены переходу прав. Термин «суброгация» так же упоминается в абзаце 6 пп. 7 п. 3 ст. 149 части второй Налогового Кодекса Российской Федерации (НК РФ)1, освобождающего выплаты по суброгации от обложения налогом на добавленную стоимость (НДС). Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) … 3. Не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации следующие операции: … 7) оказание услуг по страхованию, сострахованию и перестрахованию страховыми организациями, а также оказание услуг по негосударственному пенсионному 1 Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (в редакции от 04.12.2007 г.) обеспечению негосударственными пенсионными фондами. В целях настоящей статьи операциями по страхованию, сострахованию и перестрахованию признаются операции, в результате которых страховая организация получает: … средства, полученные страховщиком в порядке суброгации от лица, ответственного за причиненный страхователю ущерб, в размере страхового возмещения, выплаченного страхователю; Упоминание о суброгации можно найти так же в п. 2 ст. 12 закона «О транспортно-экспедиционной деятельности»1, где предусматривается взыскание суброгации с экспедитора в случае его вины в причинении материального ущерба в процессе перевозки и сопровождения груза: Статья 12. Претензии и иски, предъявляемые экспедитору … 2. Право на предъявление экспедитору претензии и иска имеет клиент или уполномоченное им на предъявление претензии и иска лицо, получатель груза, указанный в договоре транспортной экспедиции, а также страховщик, приобретший право суброгации. 1 Закон РФ «О транспортно-экспедиционной деятельности» от 30.06.2003 г. № 87-ФЗ ответственное за убытки, может предъявлять к страховщику любые требования и возражения, которые оно могло бы иметь против самого страхователя. В дополнение к этому, должник по действующему законодательству может проверять и предъявлять претензии к деятельности страховщика. В соответствии с п. 1 ст. 385 ГК РФ должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу. К таким доказательствам, на наш взгляд, нельзя относить только подтверждение оплаты страхового возмещения. Должник имеет право требовать и доказательства самого факта страхования: текст договора страхования, копию страхового полиса. Это значимо и для того, чтобы установить, что суброгация в пользу страховщика имела действительное основание. Учитывая, что норма ст. 965 ГК РФ диспозитивна, сам договор страхования может содержать запрет на суброгацию, а это означает, что у страховщика нет к должнику никаких прав. Кроме того, должник может также проверять обоснованность выплаты и ее размера. Не было ли у страховщика права отказать в выплате по договору. На полную ли сумму было застраховано имущество и т.д. Современную практику предъявления суброгационных требований существенно отличает необходимость следования правилу, предусмотренному п. 3 ст. 382 ГК РФ. Буквально оно означает, что до сообщения страховщиком должнику о факте перемены лиц в обязательстве, должник, исполнивший обязательство первоначальному кредитору (страхователю), будет считаться надлежаще исполнившим обязательство лицом. В этом заключается предусмотренный п. 3 ст. 382 ГК РФ риск нового кредитора (страховщика), поскольку ему будет нужно предъявлять иск к страхователю в связи с его неосновательным обогащением, а это труднее, чем вовремя сообщить должнику о переходе права требования. Лицо, ответственное за убытки, и страхователь (выгодоприобретатель) могут регулировать отношения между собой, не спрашивая ни о чем страховщика. Однако если страхователь (выгодоприобретатель) отказывается от своего права требования к лицу, ответственному за убытки, возмещенные страховщиком, или осуществление этого права становится невозможным по вине страхователя (выгодоприобретателя), страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченной суммы возмещения (п. 4 ст. 965 ГК). В приведенной норме речь идет об отказе страхователя от взыскания с ответственного лица убытков или о невозможности такого взыскания. Что же касается уменьшения с согласия страхователя суммы, которая может быть взыскана, то закон об этом умалчивает. В данном случае размер подлежащего выплате страхового возмещения должен быть уменьшен пропорционально той сумме, на которую уменьшаются убытки, подлежащие взысканию с ответственного лица. По требованиям, вытекающим из договора имущественного страхования, установлен сокращенный срок исковой давности в два года (ст. 966 ГК). Этот срок распространяется на требования сторон договора — страхователя и страховщика, а также выгодоприобретателя (застрахованного лица) друг к другу. Суброгация не прерывает течение срока давности в отношении лица, ответственного перед страхователем. В страховании институт суброгации ― изобретение новое, ранее не известное нашему праву. Как и все новое, его применение происходит с трудностями. Привычный регресс, когда происходит прекращение одного обязательства и возникает новое, заменен сложной материально- процессуальной конструкцией перемены лиц в обязательстве, когда страховщик становится кредитором в обязательстве, по которому он возместил убытки в результате страхования. Суброгация — институт, защищающий интересы и страхователя, и страховщика, поскольку первый не только получает возмещение, но и освобождается от хлопот, связанных с процедурой улаживания своих взаимоотношений с лицом, ответственным за причинение вреда, а второй— сохраняет таким способом страховые резервы, предназначенные для выплат тем же страхователям. причинителю вреда после того, как страховщик уже произведет ему выплату. Отсюда, большее, если можно сказать, «концептуальное» значение суброгации, как для института страхования, так и для гражданского права в целом приобрела вторая вышеназванная ее цель. Исходя из нее, механизм суброгации «преследует» лиц, ответственных за убытки. Причем и содержательно, и в силу закона (поскольку он не делает никаких исключений) эта цель реализуется вне зависимости от вида имущественного страхования. Это послужило основанием распространить действие суброгации и на страхование ответственности. Отличия суброгации от регресса и цессии Суброгация действительно совпадает во многом с переходом прав, поскольку при этом, как подчеркивал Р. Саватье, «сохраняются тот же должник, те же обеспечения, тот же характер обязательств, те же проценты» . Но всё же представляется целесообразным разграничить указанные две конструкции. Их анализ, проведенный Е. Годэмэ, привел его к выводу, что при всем сходстве цессии и суброгации есть основания для того, чтобы отделить одно от другого. Представляется, что высказанные последним автором соображения укладываются в рамки ГК. Так, в частности, Е. Годэмэ подчеркивал различие в решении вопроса о форме (не требуются формальности, предусмотренные для перехода прав), а равно ответственности. Смысл последнего различия иллюстрируется им на таком примере: «Когда право требования на сумму 10000 франков было уступлено за 5000, цессионар становится кредитором должника на сумму 10000 франков. Иначе происходит в случае суброгации. Цель суброгации в том, чтобы просто гарантировать защиту интересов лица, совершившего платеж… Следовательно, он вступает в права кредитора только в той сумме, в какой произвел платеж». Очевидно, основное различие цессии и суброгации связано с характером интересов вступающего в обязательство лица: при цессии цессионарий стремится приобрести право, принадлежащее цеденту, а при суброгации – вывести должников из обязательства, при этом приобретение права представляет собой способ, к которому прибег его приобретатель. Нормы о переходе прав кредитора (ст. 382 – 390 гл. 24 ГК) применяются в данном случае в порядке аналогии закона, а значит, при условии, если иное не предусмотрено в положениях, посвященных самой суброгации. В частности, речь идет о переходе всей полноты прав, кроме случаев, когда иное не предусмотрено в указанных нормах. Так, п. 1 ст. 956 ГК допускает возможность указания в договоре между старым и новым кредитором на то, что соответствующие права вообще не переходят, а значит, допустимо включение в такой договор и условия о неполном переходе (см. о случаях, когда такой переход прав не может исключаться, п. 1 ст. 965). Некоторые авторы считают суброгацию разновидностью регрессных (обратных) требований1. С этим суждением нельзя согласиться. Производность прав, приобретаемых страховщиком в результате суброгации, настолько глубока, что они ни при каких обстоятельствах не могут быть названы самостоятельными требованиями (как при регрессе). Разница между регрессом и суброгацией принципиальна. Сущностное отличие заключается в том, что регресс предполагает существование двух обязательств: первое — основное (главное), которое выполняет третье лицо, и второе ― возникающее на основе, в связи с исполнением первого, производное (регрессное) обязательство. Регрессное обязательство производно от другого в смысле возникновения его на основе этого другого. Такой характер регрессного обязательства обусловливает и момент его возникновения: только после исполнения какого-то другого обязательства. При суброгации же, в чем и состоит суть перемены лиц в обязательстве, существует одно единственное (оно же первоначальное) обязательство, из которого страхователь, получивший страховое возмещение выбывает, а на его место встает выплативший это возмещение страховщик. И при регрессе, и при суброгации кредитор теряет право требования к должнику. Но при регрессе это происходит потому, что возникает совершенно другое самостоятельное обязательство со своими сторонами, где-то обязательство, в котором кредитор был стороной, выступает лишь предпосылкой возникновения нового права. При суброгации кредитор («первоначальный кредитор») выбывает из обязательства и на его место становится исполнившее в его пользу лицо, т.е. происходит правопреемство. При суброгации налицо сингулярное правопреемство, а при регрессе – появление вновь возникшего права. 1 Комментарий к части второй Гражданского кодекса Российской Федерации / Под ред. В. Д. Карповича,. стр. 288

Разница между суброгацией и регрессом | Ангелы дорог

04.04.2013Для начала нужно разобраться, что же такое регресс. Регрессом является право страховой компании возместить ущерб по ДТП с виновника аварии. Рассмотрим ситуацию на примере. Вы попали в ДТП и стали в нем виновным. Потерпевшая сторона предпочитает обратиться к Вашей страховой компании, так как Вы отказываетесь платить за причиненный ущерб. Потерпевший не хочет бегать по судам. Поэтому для него станет наиболее выгодно обратиться к Вашей страховой компании. Вся ситуация прошла успешно и ему выплатили страховку от вашего имени. После выплаты страховая компания может затребовать с Вас выплату всего ущерба.

То есть страховая компания может востребовать с виновного погашение суммы возмещенного ущерба в тех случаях, если виновный намеренно причинил вред здоровью и имуществу пострадавшего. А так же, если во время совершения ДТП обнаружилось, что виновное лицо было в состоянии алкогольного и иного опьянения, в том числе наркотического. Страховая компания требует с виновного возмещения ущерба, если у него на время ДТП не было права управления автомобилем в виде соответствующего документа. Так же у страховщика есть основание требовать с виновника возмещение ущерба, если он скрылся с места совершения ДТП.

Так же есть нюанс, что если ДТП произошло в то время, когда страховка не распространялась на данное транспортное средство, то виновник ДТП будет обязан выплатить ущерб самостоятельно и уплатить штраф за отсутствие страховки.

Регресс полностью напоминает суброгацию, но все же эти процессы имеют различия. Суброгация упоминает регрессные требования, но трактовка их может быть иная. Суброгация переносит ответственность одного плательщика ущерба на другого. Обстоятельства передачи этих обстоятельств происходит в момент ДТП. Во время регресса обстоятельства, которые способствовали тому, что обязанности уплатить ущерб перешли на другое лицо, вы\снились уже после совершения ДТП. То есть можно считать, что объектом регресса будет считаться ответственность гражданина и понесенный за нее убыток.

Суброгация меняет права ответственных в то время, как регрессия вводит новое право ответственности виновного лица.

Есть так же отличие в наступлении случая суброгации и регрессии. Суброгация начинается с момента ДТП, в то время как регрессия начинается с момента поступления выплаты пострадавшей стороне.

В правовых вопросах нужно быть всегда в курсе!

Регресс по ОСАГО — что это?

ОСАГО

ОСАГО — это обязательное страхование автогражданской ответственности за причинение вреда жизни, здоровью и имуществу третьих лиц при эксплуатации автомобиля. Водители должны иметь при себе полисы ОСАГО. Если водитель станет виновником ДТП, нанесет вред другим участникам дорожного движения, их транспортным средствам, страховая компания возьмет возмещение ущерба на себя.

Регресс по ОСАГО

Мнение автомобилистов, что ОСАГО является панацеей при ДТП – ошибочное. Действительно, по ОСАГО страховая компания производит выплату потерпевшему в любом случае, даже если страхователь-виновник ДТП находился в состоянии опьянения. Но у страховых компаний в России также есть право потребовать у виновника ДТП возмещения ущерба, которое он причинил транспортному средству, жизни и здоровью третьих лиц. Это право называется регрессным требованием страховой компании или регрессом. Кроме того, в дальнейшем полис ОСАГО обойдется виновнику ДТП дороже из-за применения коэффициента нарушений, повышения базовой ставки и коэффициента бонус-малус (КБМ). Подробнее про КБМ можно прочитать в статье.

Когда страховая компания может предъявить регрессное требование

Согласно правилам страхования по ОСАГО, регламентированным Федеральным законом «Об ОСАГО», у страховых компаний есть серьезные основания для того, чтобы предъявить виновнику ДТП регресс.

Перечислим нарушений, когда возмещение ущерба страховая компания возложит на водителя, ставшего виновником ДТП.

- Умышленное причинение вреда жизни или здоровью потерпевшего.

- Водитель находился за рулем в состоянии опьянения.

- Водитель отказался от проверки на состояние опьянения.

- У водителя отсутствовало право управления (вообще не было прав, не было нужной категории прав или он был лишен прав).

- Водитель скрылся с места ДТП.

- Водитель не был вписан в страховку ОСАГО.

- ДТП произошло не в рамках периода использования, указанного в полисе, (если куплена страховка на не полный год, т.е. с ограниченным периодом использования автомобиля).

- Виновник ДТП не предоставил автомобиль на экспертизу или начал его ремонт раньше, чем через 15 календарных дней (за исключением нерабочих праздничных дней) после ДТП.

- У автомобиля не пройден техосмотр. Только для легковых такси, автобусов, грузовиков для перевозки людей и ТС для перевозок опасных грузов.

- У автомобиля не пройден техосмотр и причиной ДТП стала техническая неисправность.

- При заключении договора ОСАГО предоставлены недостоверные сведения, которые привели к уменьшению стоимости полиса.

- Виновник ДТП использовал автомобиль с прицепом, при этом прицеп в ОСАГО не вписан (на прицепы граждан для легковых машин не распространяется).

Таким образом, если виновник ДТП совершил нарушения из списка, страховщик в праве потребовать от него возмещения расходов, которые оплатила компания пострадавшей стороне.

Суброгация

Страховщик может также перенести свое требование на возмещения ущерба с виновника ДТП на страховую компанию, в которой его автомобиль застрахован по ОСАГО. Переход к страховщику прав страхователя на возмещение ущерба называется суброгацией.

Заключение

Законопослушным водителям, как можно понять из списка нарушений, не грозит получение регресса от страховщика. Будьте аккуратнее на дорогах, соблюдайте законы и не забудьте о пролонгации полиса ОСАГО в проверенной страховой компании. Оформите ОСАГО онлайн на сайте «Согласия».

Кто оценивает, когда это не требуется? Случай суброгации

Способность страховщика добиваться и взыскать деньги с ответственных третьих сторон по оплаченным претензиям называется суброгацией. Для некоторых страховщиков сумма, подлежащая возмещению, может быть значительной и, в случае начисления, представляет собой оценку, которая может быть использована руководством для влияния на прибыль. В этом исследовании изучаются факторы, связанные с выбором страховщиков для начисления суброгации для обязательного учета. Что касается обязательного учета, когда страховщики могут выбирать, начислять ли суброгацию или исключать ее в качестве компенсации ответственности по претензиям, мы обнаруживаем, что у публично торгуемых (находящихся в взаимном владении) страховщиков значительно больше (меньше) шансов получить суброгацию, чем у частных страховщиков. .Кроме того, мы обнаружили, что публично торгуемые (взаимные) страховщики со слабыми рейтингами с меньшей (большей) вероятностью получат суброгацию. Наконец, мы обнаружили, что страховщики с большим объемом суброгации с большей вероятностью начнут суброгацию, что согласуется с этими типами страховщиков, имеющими самый сильный стимул влиять на прибыль посредством суброгации. Наши результаты свидетельствуют о том, что страховщики реагируют на свои стимулы при выборе того, следует ли накапливать суброгацию для обязательной отчетности.

Ссылки

Абарбанелл, Джеффри и Реувен Лехави. 2003. «Предвзятые прогнозы или необъективные доходы? роль заявленных доходов в объяснении очевидной предвзятости и чрезмерной / недостаточной реакции в прогнозах доходов аналитиков ». Журнал бухгалтерского учета и экономики 36 (1): 105–146.10.1016 / j.jacceco.2003.11.001 Поиск в Google Scholar

Эймс, Дэниел, Брайан Грейден и Джомо Санкара. 2017. «Ошибки в оценке страховщиков: случай суброгации». Журнал вопросов страхования 40 (2): 159–180.Ищите в Google Scholar

Эймс, Дэниел, Крис С. Хайнс и Джомо Санкара. 2014. «Отражаются ли атрибуты качества прибыли в рейтингах финансовой устойчивости?». Американский журнал бизнеса 29 (3/4): 293–311.10.1108 / AJB-12-2013-0073 Поиск в Google Scholar

Бивер, Уильям Х., Морин Ф. Макниколс и Карен К. Нельсон. 2003. «Управление начислением резерва убытков и распределением доходов в отрасли страхования имущества от несчастных случаев». Бухгалтерский и экономический журнал 35 (3): 347–376.10.1016 / S0165-4101 (03) 00037-5 Поиск в Google Scholar

Беккер, Конни Л., Марк Л. ДеФонд, Джеймс Джиамбалво и К. Р. Субраманьям. 1998. «Влияние качества аудита на управление прибылью». Современные исследования бухгалтерского учета 15 (1): 1–24.10.1111 / j.1911-3846.1998.tb00547.x Поиск в Google Scholar

Бургстахлер, Дэвид и Илья Дичев. 1997. «Управление прибылью, чтобы избежать ее снижения и потерь». Бухгалтерский и экономический журнал 24 (1): 99–126.10.1016 / S0165-4101 (97) 00017-7 Поиск в Google Scholar

Коэн, Дэниел А., Айеша Дей и Томас З. Лис. 2008. «Управление реальной прибылью и прибылью на основе начисления в периоды до и после Сарбейнса-Оксли». The Accounting Review 83 (3): 757–787.10.2308 / accr.2008.83.3.757 Поиск в Google Scholar

Коэн, Дэниел А. и Пол Заровин. 2010. «Деятельность по управлению реальной прибылью на основе метода начисления в связи с предложениями сезонных акций». Бухгалтерский и экономический журнал 50 (1): 2–19.10.1016 / j.jacceco.2010.01.002 Поиск в Google Scholar

Дежордж, Франсуа, Джайенду Патель и Ричард Зекхаузер. 1999. «Управление прибылью с превышением пороговых значений». The Journal of Business 72 (1): 1–33.10.1086 / 209601 Поиск в Google Scholar

Дайренг, С.Д., М. Хэнлон и Э.Л. Мейдью. 2008. «Долгосрочное уклонение от корпоративного налогообложения». The Accounting Review 83 (1): 61–82.10.2308 / accr.2008.83.1.61 Искать в Google Scholar

Fan, Yun, Abhijit Barua, William M.Креди и Уэйн Б. Томас. 2010. «Управление доходами с использованием смещения классификации: данные по квартальным особым статьям». The Accounting Review 85 (4): 1303–1323.10.2308 / accr.2010.85.4.1303 Поиск в Google Scholar

Гавер, Дженнифер Дж. И Джеффри С. Патерсон. 2004. «Манипулируют ли страховщики резервами убытков, чтобы скрыть проблемы с платежеспособностью?». Журнал бухгалтерского учета и экономики 37 (3): 393–416.10.1016 / j.jacceco.2003.10.010 Поиск в Google Scholar

Грейс, М.Ф. и Дж. Т. Леверти. 2012. «Ошибка резерва страховщика имущественной ответственности: мотив, манипуляция или ошибка». Journal of Risk and Insurance 79 (2): 351–380.10.1111 / j.1539-6975.2011.01434.x Поиск в Google Scholar

Greenblatt, J. 1997. «Страхование и суброгация: когда пирога недостаточно, кто ест последним?» The University of Chicago Law Review 64: 1337– 1366.10.2307 / 1600219 Поиск в Google Scholar

Хили, Пол М. 1985. «Влияние схем бонусов на бухгалтерские решения.” Журнал бухгалтерского учета и экономики 7 (1-3): 85–107.10.1016 / 0165-4101 (85)

-1 Поиск в Google ScholarДжонс, Дженнифер Дж. 1991. «Управление доходами в ходе расследований по облегчению импорта». Journal of Accounting Research 29: 193– 228. Поиск в Google Scholar

Карпман, Дж. 2010. «Реформа деликта в Америке: отмена правила об источниках залога в Штатах». Журнал адвокатов защиты 75: 346. Искать в Google Scholar

Кольбек, Марк и Терри Варфилд.2010. «Атрибуты стандартов бухгалтерского учета и качество бухгалтерского учета: обсуждение и анализ». Исследования в области Положения о бухгалтерском учете 22 (2): 59–70.10.1016 / j.racreg.2010.07.001 Поиск в Google Scholar

Левитт-младший А. 1998. «Игра чисел». The CPA Journal 68 (12): 14. Искать в Google Scholar

Ma, Y. L., and Y. Ren. 2012. «Обслуживают ли компании по страхованию от несчастных случаев публично торгуемой собственности фондовый рынок?» Журнал рисков и страхования 79 (2): 415–430.10.1111 / j.1539-6975.2011.01438.x Поиск в Google Scholar

Майерс, Дэвид и Клиффорд В. Смит, младший, 1988 г. «Структура собственности по статьям страхования имущества от несчастных случаев». В Основы экономики страхования , 532–559. Springer Нидерланды. Искать в Google Scholar

McVay, Sarah Elizabeth. 2006. «Управление прибылью с использованием смещения классификации: анализ основных доходов и специальных статей». Обзор бухгалтерского учета 81 (3): 501–531.10.2308 / accr.2006.81.3.501 Поиск в Google Scholar

Национальная ассоциация комиссаров по страхованию. 2017. «Заявление о принципах бухгалтерского учета № 55: невыплаченные требования, убытки и расходы на корректировку». Руководство по практике и процедурам бухгалтерского учета . Ищите в Google Scholar

Нельсон, Марк У., Джон А. Эллиотт и Робин Л. Тарпли. 2002. «Свидетельства аудиторов о решениях менеджеров и аудиторов по управлению доходами». Обзор бухгалтерского учета 77 (с – 1): 175–202.10.2308 / accr.2002.77.s-1.175 Искать в Google Scholar

Pengelley, N. 2013. Когда страховщик может воспользоваться своим правом суброгации? (Научная статья SSRN № ID 2222167). Рочестер, штат Нью-Йорк: Сеть исследований в области социальных наук. Получено с http://papers.ssrn.com/abstract=2222167. Поиск в Google Scholar

Pengelley, P. 2006. Срок давности для суброгативных действий в Канаде (SSRN Scholarly Paper No. ID 1159431) . Рочестер, штат Нью-Йорк: Сеть исследований в области социальных наук.Получено из http://papers.ssrn.com/abstract=1159431 Поиск в Google Scholar

Перилло, Дж. М. 2009. «Правило источника обеспечения в случаях контрактов». San Diego Law Review 46: 705. Искать в Google Scholar

Петрони, Кэти Руби. 1992. «Оптимистическая отчетность в сфере страхования имущества от несчастных случаев». Журнал бухгалтерского учета и экономики 15 (4): 485–508.10.1016 / 0165-4101 (92)

-K Поиск в Google ScholarРинальди, Э. 1993. «Распределение возмещения между страхователем и страховщиком при суброгации Случай.” Журнал деликтов и страхования 29: 803. Искать в Google Scholar

Шиппер, Кэтрин. 1989. «Комментарий к управлению прибылью». Горизонты бухгалтерского учета 3 (4): 91–102. Ищите в Google Scholar

Себок, А. Дж. 2014. Должен ли закон сохранять партийный контроль? Судебные инвестиции, страховое право и двойные стандарты (научная статья SSRN № ID 2271762). Рочестер, штат Нью-Йорк: Сеть исследований в области социальных наук. Получено с http://papers.ssrn.com/abstract=2271762 Поиск в Google Scholar

Zhang, Juan.2017. «Консерватизм и асимметричная своевременность управления резервами убытков в сфере страхования имущества». Рабочий документ, Университет Темпл. Искать в Google Scholar

В чем разница между корреляцией и линейной регрессией? — FAQ 1141

При исследовании взаимосвязи между двумя или более числовыми переменными важно знать разницу между корреляцией и регрессией. Сходства / различия и преимущества / недостатки этих инструментов обсуждаются здесь вместе с примерами каждого из них.

Корреляция количественно определяет направление и силу взаимосвязи между двумя числовыми переменными, X и Y, и всегда находится между -1,0 и 1,0. Простая линейная регрессия связывает X с Y посредством уравнения вида Y = a + bX.

Ключевые сходства

- Оба показателя определяют направление и силу взаимосвязи между двумя числовыми переменными.

- Когда корреляция (r) отрицательная, наклон регрессии (b) будет отрицательным.

- Если корреляция положительная, наклон регрессии будет положительным.

- Квадрат корреляции (r2 или R2) имеет особое значение в простой линейной регрессии. Он представляет собой долю вариации Y, объясняемую X.

Ключевые отличия

- Регрессия пытается установить, как X вызывает изменение Y, и результаты анализа изменятся, если поменять местами X и Y. При корреляции переменные X и Y взаимозаменяемы.

- Регрессия предполагает, что X зафиксирован без ошибок, таких как количество дозы или установка температуры. При корреляции X и Y обычно являются случайными величинами *, такими как рост и вес или артериальное давление и частота сердечных сокращений.

- Корреляция — это отдельная статистика, тогда как регрессия дает целое уравнение.

поможет вам сэкономить время и сделать более правильный выбор анализа. Попробуйте Prism бесплатно.

* Переменная X может быть зафиксирована с помощью корреляции, но доверительные интервалы и статистические тесты больше не подходят.Обычно при фиксированном X используется регрессия.

Узнайте больше о корреляционном и регрессионном анализе из этого видео от 365 Data Science

Ключевое преимущество корреляции

Корреляция — это более краткое (однозначное) резюме взаимосвязи между двумя переменными, чем регрессия. В результате многие парные корреляции можно одновременно просматривать в одной таблице.

Ключевое преимущество регрессии

В качестве примера давайте рассмотрим учебник Prism по корреляционной матрице, который содержит набор данных по автомобилям с переменными Стоимость в долларах США, MPG, лошадиные силы и вес в фунтах.Вместо того, чтобы просто смотреть на корреляцию между одним X и одним Y, мы можем сгенерировать все попарные корреляции, используя корреляционную матрицу Prism. Если у вас нет доступа к Prism, загрузите бесплатную 30-дневную пробную версию здесь. Это шаги в Prism:

- Откройте призму и выберите «Несколько переменных» на левой боковой панели.

- Выберите «Начать с образца данных», чтобы перейти к руководству, и выберите «Матрица корреляции».

- Щелкните «Создать».

- Щелкните «Анализировать».

- Выберите Анализ нескольких переменных> Корреляционная матрица.

- Дважды щелкните OK.

- На левой боковой панели дважды щелкните график под названием Pearson r: Correlation of Data 1.

Корреляционная матрица Prism отображает все попарные корреляции для этого набора переменных.

- Красные прямоугольники представляют переменные, имеющие отрицательную взаимосвязь.

- Синие прямоугольники представляют переменные, которые имеют положительную взаимосвязь

- Чем темнее поле, тем ближе корреляция к отрицательному или положительному 1.

- Игнорируйте синие диагональные прямоугольники, так как они всегда будут иметь корреляцию 1,00.

Основные выводы:

- Лошадиные силы и MPG имеют сильную отрицательную взаимосвязь (r = -0,74), автомобили с более высокой мощностью имеют более низкую MPG.

- Мощность и стоимость имеют сильную положительную взаимосвязь (r = 0,88), автомобили с более высокой мощностью стоят дороже.

Обратите внимание, что матрица симметрична. Например, корреляция между «весом в фунтах» и «стоимостью в долларах США» в нижнем левом углу (0.52) такое же, как соотношение между «стоимостью в долларах США» и «весом в фунтах» в правом верхнем углу (0,52). Это подтверждает тот факт, что X и Y взаимозаменяемы в отношении корреляции. Корреляция по диагонали всегда будет 1,00, и переменная всегда идеально коррелирует сама с собой.

При интерпретации корреляций вы должны знать четыре возможных объяснения сильной корреляции:

- Изменения в переменной X вызывают изменение значения переменной Y.

- Изменения в переменной Y вызывают изменение значения переменной X.

- Изменения другой переменной влияют как на X, так и на Y.

- X и Y на самом деле вообще не коррелируют, и вы случайно наблюдали такую сильную корреляцию. Значение P определяет вероятность того, что это может произойти.

Сила УФ-лучей зависит от широты. Чем выше широта, тем меньше на солнце, что соответствует более низкому риску рака кожи.Таким образом, место вашего проживания может повлиять на риск рака кожи. Две переменные, уровень смертности от рака и широта, были введены в таблицу XY Prism. График с призмой (справа) показывает взаимосвязь между уровнем смертности от рака кожи (Y) и широтой в центре штата (X). Имеет смысл вычислить корреляцию между этими переменными, но, сделав еще один шаг вперед, давайте проведем регрессионный анализ и получим прогнозное уравнение.

Взаимосвязь между X и Y резюмируется с помощью подобранной линии регрессии на графике с уравнением: коэффициент смертности = 389.2 — 5,98 * широты. Исходя из наклона -5,98, каждый 1 градус увеличения широты снижает смертность от рака кожи примерно на 6 на 10 миллионов человек.

Поскольку регрессионный анализ дает уравнение, в отличие от корреляции, его можно использовать для прогнозирования. Например, в городе на 40-й широте ожидается 389,2 — 5,98 * 40 = 150 смертей на 10 миллионов из-за рака кожи каждый год. Регрессия также позволяет интерпретировать коэффициенты модели:

- Наклон: каждый градус широты снижает смертность на 5.98 смертей на 10 миллионов.

- Перехват: на 0 градусе широты (экваторе) модель прогнозирует 389,2 смертей на 10 миллионов. Хотя, поскольку в точке пересечения данных нет данных, этот прогноз в значительной степени зависит от отношения, поддерживающего его линейную форму до 0.

Улучшите линейную регрессию с помощью Prism. Начните бесплатную пробную версию сегодня.

Таким образом, корреляция и регрессия имеют много общего и некоторые важные различия.Регрессия в основном используется для построения моделей / уравнений для прогнозирования ключевого ответа Y на основе набора переменных-предикторов (X). Корреляция в основном используется для быстрого и лаконичного резюмирования направления и силы взаимосвязей между набором из 2 или более числовых переменных.

В таблице ниже приведены основные сходства и различия между корреляцией и регрессией.

Тема | Корреляция | Регрессия |

Когда использовать | Для быстрого и простого обзора направления и силы парных отношений между двумя или более числовыми переменными. | Предсказать, оптимизировать или объяснить числовой ответ Y от X, числовой переменной, которая, как считается, влияет на Y. |

Количественно определяет направление взаимосвязи | Есть | Есть |

Количественно определяет силу взаимоотношений | Есть | Есть |

X и Y взаимозаменяемые | Есть | № |

Y Случайный | Есть | Есть |

X Случайное | Есть | № |

Прогнозирование и оптимизация | № | Есть |

Уравнение | № | Есть |

Удлинитель криволинейных приспособлений | № | Есть |

Причина и следствие | № | Попытки установить |

Узнайте больше о том, как выбирать между регрессией и корреляцией в Prism Academy

Какой инструмент, корреляцию или регрессию, вы бы использовали в каждом из этих сценариев:

- У вас есть две системы измерения, и вы хотите увидеть, насколько хорошо они согласуются друг с другом.Таким образом, вы измеряете одни и те же 20 деталей каждой измерительной системой.

- Вы хотите спрогнозировать артериальное давление для разных доз лекарства.

- Клиническое испытание имеет несколько конечных точек, и вы хотите знать, какая пара конечных точек имеет наиболее сильную линейную взаимосвязь.

- Вы хотите знать, насколько изменяется ответ (Y) на каждую единицу увеличения (X).

Ответы :

- Эти две переменные являются взаимозаменяемыми ответами, поэтому корреляция будет наиболее подходящей.

- Регрессия — правильный инструмент для прогнозирования.

- Корреляционная матрица позволит вам легко найти наиболее сильную линейную связь между всеми парами переменных.

- Наклон в регрессионном анализе предоставит вам эту информацию.

Начните бесплатную пробную версию Prism сегодня

Заявка на патент США для оценки возможности суброгации страхового иска Заявка на патент (Заявка № 20070174094 от 26 июля 2007 г.)

ОБЛАСТЬ ИЗОБРЕТЕНИЯИзобретение в целом относится к суброгации страхового иска и, в частности, к оценке возможности суброгации страхового иска.

ПРЕДПОСЫЛКИ ИЗОБРЕТЕНИЯВ деятельности страховой компании обработка требований является ключом к финансовым показателям и удовлетворенности клиентов компании. Например, в случае страхования жилья функция требования обеспечивает выплату застрахованному домовладельцу, если домовладельцу понесены убытки. Понятно, что быстрый и разумный платеж удовлетворит застрахованного домовладельца, что может повысить доверие и надежность страхового бизнеса.С другой стороны, избежание необоснованной или необоснованной выплаты застрахованному домовладельцу повысит финансовую устойчивость страхового бизнеса.

Обычная процедура страховой компании, направленная на избежание необоснованных или необоснованных выплат по претензиям, называется суброгацией, которая определяет ситуации, когда третья сторона может разделить ответственность за страховой ущерб. Например, если протекает водонагреватель и затопляет застрахованную недвижимость, страховая компания должна возместить ущерб.Однако, если страховая компания посредством суброгации определяет, что утечка из водонагревателя вызвана производственными дефектами, производитель также может нести ответственность за убытки, что снижает стоимость претензии страховой компании, а также сохраняет стоимость страховки. домовладельца от роста.

Что касается суброгации, страховая компания часто оказывается перед дилеммой. Попытка отменить все претензии будет чрезмерно дорогостоящей и отнимет много времени, в то время как упущенная возможность разделения ответственности приведет к чрезмерному увеличению стоимости претензии.Для большинства страховых компаний расходы на выплату страхового возмещения составляют примерно 80 процентов затрат, понесенных в ходе операции, что оказывает значительное влияние на страховые компании.

Исходя из вышеизложенного, предпочтительно, чтобы страховая компания могла выявлять претензии, которые имеют высокий потенциал для суброгации, для выборочного проведения суброгации. Существующая технология не дает успешного решения этого вопроса. Таким образом, существует необходимость в оценке возможности суброгации страхового возмещения.

КРАТКОЕ ИЗЛОЖЕНИЕ ИЗОБРЕТЕНИЯРаскрыты способ, система и компьютерный программный продукт для оценки возможности суброгации целевого страхового требования. Группа одноранговых утверждений, которые, как ожидается, будут включать в себя поведение, подобное целевому заявлению, и были успешно суброгированы, устанавливается для определения нормального поведения, которое предполагается включать в целевое утверждение. Поведение целевого требования сравнивается с нормальным поведением для оценки возможности суброгации целевого требования.Надлежащие решения по суброгации выбираются на перспективу на основе определенного нормального поведения для повышения эффективности.

Первый аспект изобретения направлен на способ оценки возможности суброгации целевого требования для страховой выплаты, причем способ включает следующие шаги: выбор группы одноранговых требований, которые, как ожидается, будут включать поведение, подобное целевому требованию. и были успешно переданы; идентификацию набора поведенческих атрибутов одноранговой группы; определение нормального поведения одноранговой группы относительно идентифицированного набора поведенческих атрибутов; и сравнение поведения целевой заявки с нормальным поведением в отношении идентифицированного набора атрибутов поведения для оценки возможности суброгации целевого требования.

Второй аспект изобретения направлен на систему для оценки возможности суброгации целевого требования для страховой выплаты, система содержит: средство для выбора группы одноранговых требований, которые, как ожидается, будут включать поведение, подобное целевому требованию. и были успешно переданы; средство для идентификации набора поведенческих атрибутов одноранговой группы; средство для определения нормального поведения одноранговой группы относительно идентифицированного набора поведенческих атрибутов; и средство для сравнения поведения целевого требования с нормальным поведением в отношении идентифицированного набора атрибутов поведения для оценки возможности суброгации целевого требования.

Третий аспект изобретения направлен на компьютерный программный продукт для оценки возможности суброгации целевого требования для страховой выплаты, компьютерный программный продукт содержит: программный код, пригодный для использования на компьютере, сконфигурированный для: выбора группы одноранговых требований, которые ожидаются включить поведение, подобное целевому требованию, и были успешно суброгированы; идентифицировать набор поведенческих атрибутов группы сверстников; определять нормальное поведение одноранговой группы относительно идентифицированного набора поведенческих атрибутов; и сравнить поведение целевого утверждения с нормальным поведением в отношении идентифицированного набора атрибутов поведения, чтобы оценить потенциал суброгации целевого требования.

Четвертый аспект изобретения направлен на способ создания системы для оценки возможности суброгации целевого требования для страховой выплаты, способ, содержащий: обеспечение компьютерной инфраструктуры, работающей для: выбора группы одноранговых требований, которые ожидаются включить поведение, подобное целевому требованию, и были успешно суброгированы; идентифицировать набор поведенческих атрибутов группы сверстников; определять нормальное поведение одноранговой группы относительно идентифицированного набора поведенческих атрибутов; сравнивать поведение целевого требования с нормальным поведением в отношении идентифицированного набора атрибутов поведения, чтобы оценить потенциал суброгации целевого требования; и сообщить результат оценки страховой компании клиента.

Другие аспекты и особенности настоящего изобретения, определенные исключительно формулой изобретения, станут очевидными для специалистов в данной области техники после просмотра следующего неограниченного подробного описания изобретения в сочетании с сопровождающими фигурами.

КРАТКОЕ ОПИСАНИЕ НЕСКОЛЬКИХ ВИДОВ ЧЕРТЕЖЕЙВарианты осуществления настоящего изобретения будут подробно описаны со ссылкой на следующие фигуры, на которых одинаковые обозначения обозначают одинаковые элементы, а на которых:

Фиг.1 показывает схематический вид иллюстративной системы суброгации страхового возмещения согласно одному варианту осуществления изобретения.

РИС. 2 показывает блок-схему иллюстративной компьютерной системы согласно одному варианту осуществления изобретения.

Фиг. Фиг.3 показывает блок-схему одного варианта работы системы оценки потенциала суброгации формулы изобретения в соответствии с изобретением.

РИС. 4 показывает иллюстративный пример иерархической структуры атрибутов пункта формулы изобретения в соответствии с изобретением.

РИС. 5 показывает иллюстративный пример таблицы данных поведенческих атрибутов и решений суброгации согласно одному варианту осуществления изобретения.

ПОДРОБНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯСледующее подробное описание вариантов осуществления относится к прилагаемым чертежам, которые иллюстрируют конкретные варианты осуществления изобретения. Другие варианты осуществления, имеющие другие структуры и операции, не выходят за рамки настоящего изобретения.

1.Обзор системы

Ссылаясь на РИС. На фиг.1 показан схематический вид иллюстративной системы суброгации страхового возмещения 10, . Согласно одному варианту осуществления система суброгации 10, включает в себя центр обработки суброгации , 12, , включая компьютерную систему , 100, и блок реализации суброгации 200 ; и несколько следственных подразделений 14 (показаны два). Следственные подразделения 14 собирают информацию в отношении претензии 16 , включая, например, время потери, время сообщения, тип потери, тип претензии, действия, предпринятые заявителем претензии 16 и т. Д.Подразделения расследования 14 могут включать в себя любых лиц или устройства, нанятые страховой компанией для расследования страхового иска в отношении вопросов, которые связаны с обработкой требования страховой компанией. Например, следственные подразделения 14 могут быть следователем, который работает в страховой компании и занимается расследованием вопроса, связанного с обработкой иска. Оценщик претензий также может быть удобным кандидатом для выполнения функций исследовательских подразделений 14 .Согласно одному варианту осуществления, блоки исследования , 14, могут также проводить процесс суброгации по заявке в соответствии с инструкциями блока , 200, реализации суброгации по заявке, и могут передавать результаты процесса суброгации в компьютерную систему , 100, . Например, исследовательские подразделения , 14, могут сообщать компьютерной системе , 100, , успешно ли они находят третью сторону, разделяющую ответственность, посредством процесса суброгации требования.

Истец / заявитель 16 может связываться с процессинговым центром 12 относительно, например, информации о потерях и претензиях, например, времени потери, типа потери, любых мер, принятых для уменьшения потерь, суммы потерь и контекст потери. Заявитель 16 может также связываться со следственными подразделениями 14 в процессе сбора данных. Например, истец 16 может быть опрошен следственным отделом 14 относительно контекста потери и мер, принятых для уменьшения потерь, и может быть запрошен предоставить полицейские отчеты, гарантийные документы на продукцию или другую информацию, которая может быть использована в расследование.

Согласно одному варианту осуществления в нижеследующем описании системы суброгации 10 , претензия и заявитель принимаются как взаимно однозначно совпадающие. В частности, в системе суброгации 10 претензия всегда является претензией истца, а истец всегда является истцом претензии. Если физическое лицо подает две претензии, это лицо рассматривается как два заявителя по двум претензиям. Если претензия имеет более одного бенефициара, например, совместных бенефициаров, для простоты более одного бенефициара рассматриваются как один заявитель.Таким образом, на фиг. 1 претензия и заявитель аналогичным образом обозначены как 16 . В системе суброгации 10 целевой пункт 16 обычно является заявкой 16 . Однако в иллюстративных целях в нижеследующем описании пункт 16 упоминается как целевой пункт 16 , когда этот пункт 16 обрабатывается центром обработки суброгации требований 12 , т. Е. Когда этот конкретный пункт 16 оценивается с точки зрения суброгации.Точно так же заявитель целевого пункта 16 упоминается как целевой заявитель 16 только в иллюстративных целях. Следует отметить, что в системе суброгации 10 , независимо от того, является ли заявка 16 целевым заявлением 16 , данные, касающиеся заявки 16 , будут собираться, потому что: (a) любая заявка потенциально может стать целевой. заявка, и (b) любая заявка потенциально может быть выбрана в одноранговую группу, как описано ниже.

В процессе работы, претензия 16 , представленная от заявителя 16 , может быть передана в компьютерную систему 100 центра обработки 12 для оценки возможности суброгации претензии.Если компьютерная система , 100, получает положительный результат оценки, т.е. заявка имеет потенциал суброгации, результат оценки будет передан блоку реализации суброгации 200 для реализации процесса суброгации. Подробности компьютерной системы , 100, центра обработки , 12, будут описаны ниже.

2. Компьютерная система

Как показано на фиг. 2 показана блок-схема иллюстративной компьютерной системы , 100, , согласно настоящему изобретению.В одном варианте осуществления компьютерная система , 100, включает в себя память , 120, , блок обработки (PU) , 122, , устройства ввода / вывода (I / 0 ) , 124, и шину , 126, . База данных , 128, также может быть предоставлена для хранения данных, относящихся к задачам обработки. Память , 120, включает в себя программный продукт , 130, , который при исполнении с помощью PU 122 содержит различные функциональные возможности, более подробно описанные ниже.Память , 120, (и база данных , 128, ) может содержать любой известный тип системы хранения данных и / или среды передачи, включая магнитные носители, оптические носители, оперативную память (RAM), постоянное запоминающее устройство (ROM), целевой объект данных. и т. д. Кроме того, память , 120, (и база данных , 128, ) может находиться в одном физическом местоположении, содержащем один или несколько типов хранения данных, или распределяться по множеству физических систем. PU , 122, может аналогичным образом содержать один блок обработки или множество блоков обработки, распределенных по одному или нескольким местоположениям.I / O , 124, может содержать любой известный тип устройства ввода / вывода, включая сетевую систему, модем, клавиатуру, мышь, сканер, систему распознавания голоса, CRT, принтер, дисководы и т. Д. Дополнительные компоненты, такие как кэш-память, системы связи, системное программное обеспечение и т. д. также могут быть включены в компьютерную систему 100 .

Как показано на фиг. 2, программный продукт , 130, может включать в себя систему оценки потенциала суброгации 132 , которая включает в себя сборщик данных 140 ; определитель нормального поведения 142 , включающий в себя устройство выборки 144 , идентификатор атрибута поведения 145 и анализатор 146 ; оценщик потенциала суброгации 148 , включающий в себя компаратор 150 и сумматор 152 ; детектор подозрительного поведения 154 ; предполагаемый потенциальный следователь суброгации 156 ; и другие компоненты системы 158 .Другие системные компоненты , 158, могут включать в себя любые известные в настоящее время или разработанные позже части компьютерной системы 100 , не описанные здесь отдельно, но понятые специалистам в данной области техники.

Входы в компьютерную систему 100 включают в себя входные данные для расследования 160 , входные данные оператора 162 и входные данные заявителя 164 . Входные данные для исследования 160 включают данные, собранные исследовательскими блоками 14 (ФИГ.1). Входные данные оператора , 162, включают в себя инструкции оператора компьютерной системы , 100, , касающиеся работы, среди прочего, системы , 132 оценки потенциала суброгации, как будет подробно описано ниже. Входные данные заявителя 164 включают информацию относительно пункта 16 , сообщенного заявителем 16 (фиг. 1). Эти входные данные могут быть переданы в компьютерную систему , 100, через ввод / вывод , 124, , и могут храниться в базе данных , 128, .Выходы компьютерной системы , 100, включают в себя выходные результаты оценки 166 , которые передаются, среди прочего, блоку реализации суброгации заявки 200 , чтобы он действовал соответствующим образом. Информация, предоставленная следственными подразделениями 14 через исследовательские материалы 160 и заявителями 16 через данные заявителей 164 , может частично совпадать и противоречить. В этой ситуации информация от следственных подразделений 14 используется системой оценки потенциала суброгации 132 при оценке возможности суброгации целевого требования 16 , поскольку исследовательские подразделения 14 считаются более надежными, чем заявители 16 по поданной претензии.Кроме того, расхождение между информацией, предоставленной следственными подразделениями 14 и заявителем 16 , может быть использовано для обнаружения ненормального поведения претензии, представленной истцом 16 в перспективном анализе системы оценки потенциала суброгации претензии 132 , как будет описано позже. Работа системы , 132, оценки потенциала суброгации претензии будет подробно описана ниже.

3. Система оценки потенциальной суброгации претензии

Система оценки потенциала суброгации претензии 132 обычно функционирует для оценки того, имеет ли претензия потенциал суброгации, т.е.е. процесс определения того, может ли третья сторона разделить ответственность за заявленные убытки. Один из вариантов работы системы , 132, оценки потенциала суброгации показан на блок-схеме на фиг. 3.

Согласно одному варианту осуществления, работа системы 132 оценки потенциала суброгации претензии включает в себя исторический анализ и перспективный анализ. Обращаясь также к фиг. 1, операция исторического анализа обычно происходит после того, как исследовательские блоки 14 завершили расследование целевой заявки 16 и получили всю информацию, необходимую для оценки возможности суброгации целевой заявки 16 .Операция перспективного анализа обычно выполняется после подачи целевой заявки 16 , но до того, как исследовательские подразделения 14 завершат расследование целевой заявки 16 . Одной из целей операции перспективного анализа является перспективное обнаружение отклонения от нормы в целевой заявке 16 , чтобы блоки исследования 14 и / или блок реализации суброгации заявки 200 могли отреагировать соответствующим образом до того, как будут выполнены ненужные расследования.Например, блоки исследования , 14, могут уделять больше внимания информации, относящейся к обнаруженному отклонению от нормы и / или возможным решениям суброгации, относящимся к отклонению от нормы, для повышения эффективности. Вариант осуществления работы системы , 132, оценки потенциала суброгации в отношении исторического анализа и перспективного анализа будет показан на блок-схеме на фиг. 3.

Теперь обратимся к фиг. 3 со ссылкой также на фиг. 2, согласно одному варианту осуществления, исторический анализ представлен этапом S 200 , включающим этапы с S 201 по S 203 ; и перспективный анализ представлен этапом S 300 , включающим этапы с S 301 по S 302 .В частности, что касается этапа 200 , сначала на этапе S 201 сборщик данных , 140, собирает данные и организует данные для облегчения дальнейшего статистического анализа данных. Собранные данные включают данные исследования 160 и данные заявителя 164 . Сборщик данных , 140, собирает данные обо всех претензиях, поданных в страховую компанию, в которой работает процессинговый центр 12 (фиг. 1). Как описано выше, исследовательские блоки , 14, могут также проводить процесс суброгации и сообщать результаты процесса суброгации, например.g., идентифицирована ли третья сторона в процессе суброгации, в компьютерную систему 100 посредством исследования входных данных 160 . Таким образом, собранные данные могут также включать результаты суброгации по претензиям 16 , если процесс суброгации был выполнен с претензиями 16 . Пожалуйста, обратите внимание, как это понятно, не будет информации о результатах суброгации в отношении целевого утверждения 16 , потому что целевое требование 16 не было суброгацией.Согласно одному варианту осуществления собранные данные включают в себя все данные, касающиеся претензии , 16, для обработки страхового платежа, и дополнительные данные для обработки суброгации претензии. Например, данные могут включать информацию об утрате собственности, действиях, предпринятых после потери, в том числе тех, которые были предприняты для уменьшения дальнейших потерь, процессе предъявления претензии и другие подробности претензии. В нижеследующем описании информация, собранная сборщиком данных , 140, , будет называться атрибутами заявки только для иллюстративных целей.Атрибуты утверждения могут иметь непрерывное значение данных или категоризированное значение данных, такое как «да / нет» или «1/0». Значение данных атрибута утверждения упоминается как поведение относительно атрибута утверждения в нижеследующем описании только для иллюстративных целей.

Для каждого конкретного утверждения 16 (фиг. 1) данные атрибута утверждения могут иметь некоторые проблемы, такие как отсутствующие данные или явно странные данные. Эти проблемы должны быть решены сборщиком данных , 140, на этапе S 201 , прежде чем проблемные данные будут использованы для дальнейшего анализа.Данные атрибута заявки также могут нуждаться в обработке на этапе S 201 , чтобы соответствовать цели анализа. Например, в некоторых ситуациях категоризированный тип данных может быть более подходящим, чем данные с непрерывным значением, поэтому может потребоваться преобразование данных атрибута непрерывного утверждения в категоризированные данные на этапе S 201 .