Номер ГТД в счет-фактуре — что это, расшифровка, с 01.10.2017

Чтобы указать НДС на товар, реализатор обязан формировать счет-фактуру, но так как такие операции довольно часто применяются в процессе перемещения груза из страны в страну, то есть при совершении импортных и экспортных операций, продавец при наличии оснований указывает в счете-фактуре номер ГТД. Что это такое, как расшифровывается, как заполняется в новом бланке с 01.10.2017?

В 2017 году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений.

Обратите внимание: с 01.10.2017 изменилась форма счета-фактуры, как обычного, так и корректировочного. Бланк изменился не значительно, но нововведения коснулись порядка указания номера ГТД в графе 11 данного бланка.

Рекомендуем ознакомиться со статьями:

В 2017 – 2018 году номер ГТД есть неотъемлемой частью счета-фактуры при ввозе или производстве импортных материалов, сырья, продукции и прочего, указывать его следует с соблюдением всех требований законодательства и помнить об исключениях, когда внесение информации не требуется.

Что это такое – ГТД (расшифровка)

ГТД – это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно в какую сторону (экспортные и импортные операции).

Таможенная декларация содержит основные данные о:

- Стоимости товара, идентификационные данные;

- Применяемом в этой операции транспорте;

- Участниках мероприятия – отправителе и получателе груза.

Номер, присвоенный ГТД, подлежит обязательному переносу в графу 11 счета-фактуры. Причем обновление данного бланка, которой произошло с 01.10.2017 затронуло как раз данную графу 11 – поменялось ее наименование, добавлено вначале слово “регистрационный”.

Значение ГТД невозможно недооценить, так как она:

- Предоставляет возможность выполнить проверку груза по факту таможенными сотрудниками;

- На ее основании осуществляется пропуск через границу;

- Она дает возможность оценить факт правильного исполнения таможенного законодательства;

- Является подтверждением действий со стороны участников в рамках закона;

- Является источником показателей для внесения их в счет-фактуру и начисления в дальнейшем НДС.

Так как данная грузовая таможенная декларация обеспечивает узаконивание перевоза товаров, его формирование важно:

- При ввозе/вывозе налогооблагаемой продукции;

- При ее передвижении с применением индивидуального экономического подхода;

- Ввоз/вывоз активом на сумму свыше 100 евро.

Важно: формируется документ в течение 1 дня 2 недель после пребывания груза на таможню.

Если все вышеперечисленные товары не сопровождаются декларированием, то их импорт расценивается как контрабанда.

Форма ГТД составляется на 4-х идентичных листах, каждый из них используется:

- Для хранения на таможне в архиве;

- С целью подшивания в папку таможенной статистики;

- Передачи лицу, декларирующему груз;

- С целью сопровождения транспортной перевозки.

Таможенную декларацию на груз доступно сформировать любым удобным способом, но без ошибок и исправлений.

Важно: применяются формы ГТД на основании требований Таможенного Кодекса РФ, порядок проставления номера в счете-фактуре продиктован Постановление Правительства РФ No 1137 и Приказом ФТС РФ.

Когда необходимо вносить номер ГТД в счет-фактуру

Согласно законодательству номер ГТД является обязательным к указанию в счете на товар, но при этом указывается не всегда, а только при наличии оснований. Указывать сведения о таможенной декларации необходимо в графе 11. Наименование данной графы с 01.10.2017 – регистрационный номер таможенной декларации.

При этом необходимо учитывать, что данный номер вноситься до отгрузки товара покупателю.

Чтобы вписать ГТД в документ следует выполнить следующие операции:

- Перевозить импорт на территорию российского государства – регистрационный номер указывается в счете в процессе реализации и передаче груза покупателю.

- Переработка импортного сырья – для обоснования внесения номера в счет необходимо установить, что произведенная продукция полностью соответствует по качеству приобретенному сырью, в противном случае, она признается изготовленной на территории России и выполнять внесение согласно законодательству не надо.

- Сырье импортного происхождения, но уже закуплено на территории РФ – в данном случае следует действовать аналогично предыдущему случаю и установить, что уже готовые изделия соответствуют по качеству импортному сырью.

Пошаговые действия по заполнению графы 11 в счете-фактуры:

В случае выяснения, что заполнение фактуры следует совершать с указанием номера таможенной декларации, действуют таким образом:

- Вводиться набор чисел в соответствующую графу счета-фактуры;

- Перепроверяются показатели с первичным документом – 1-я графа таможенной декларации;

- В 10-й графе следует указать страну производителя – этот показатель находиться в 16-й графе декларации;

- При этом если для ввоза сырья использовалось несколько партий однотипного товара, каждая из которых сопровождалась отдельным декларированием, при реализации в счет-фактуру необходимо внести номера всех ГТД.

Когда оформляются счет-фактуры без номера ГТД

Существуют случаи, когда организация, реализующая импорт, не должна применять номер декларации:

- Объект передается неплательщиком НДС – такой поставщик вправе не формировать счет-фактуру, а значит и оснований для внесения числового набора, нет;

- Импорт товара не декларировался – закон не запрещает отдельные группы импорта ввозить в пределы России без деклараций, а это значит, что и вносить нечего.

Также номер ГТД в счете-фактуре не указывается:

- При реализации отечественных изделий;

- Поступившие грузы из стран ЕАЗС или перевезенную через их территории.

Номер ГТД в счете-фактуре с 01.10.2017 – что изменилось

С 1 октября 2017 года в действующий бланк счета-фактуры введено ряд изменений. Одно из них коснулось наименования графы 11. К формулировке добавлено слово “регистрационный”.

В целом, суть назначения данной графы не изменилось. В нее по-прежнему нужно вносить номер таможенной декларации из графы А декларации на товары, оформляемой при совершении импортных операций с выставлением счета-фактуры.

То есть номер таможенной декларации состоит из регистрационного номера (три цифровых блока через дробь) и порядкового номера товара. Регистрационная составляющая присваивается декларации при ее принятии на таможне.

Вопросы и ответы

Вопрос 1: Компания приобретает импортный товар у организации, работающей на УСН и не выставляющей счета-фактуры, а, значит, не указывающей номер ГТД. Покупатель продавать купленный импортный товар будет с НДС, нужно ли заполнять номер таможенной декларации в счете-фактуре покупателю при перепродаже?

Ответ: ГТД указывать не нужно, это не является нарушением заполнения счетов-фактур, в вычете налоговая не имеет права отказать.

Вопрос 2: Организация покупает импортный товар несколькими партиями, на каждую оформлен ГТД. Товар подлежит перепродаже сразу всем объемом. Нужно ли все номера деклараций вносить в счет-фактуру?

Ответ: Да, нужно в графу 11 внести все номера таможенных деклараций, по которым получен импортный груз, подлежащий перепродаже.

Вопрос 3: Зарубежный поставщик импортной продукции не указал в счете-фактуре номер грузовой таможенной декларации. При перепродаже данной продукции обязательно ли указывать данный номер в с/ф? Правильным ли будет оформление без регистрационного номера?

Ответ: Если поставщик не указал ГТД в с/ф, то покупатель при перепродаже также может не заполнять поле 11, так как он заполняет счет-фактуру на основании имеющихся у него данных. Если ГТД отсутствует, то и заполнить данное поле он не может.

Вопрос 4: При заполнении регистрационного номера декларации с 01.10.2017 поставщик указал данный номер вместе с кодом товара. Правильно ли это, или нужно потребовать переоформления счета-фактуры для требования вычета?

Ответ: В графе 11 счета-фактуры нужно указывать регистрационный номер (три цифровых блока через дробь). Однако, если поставщик дополнил этот номер кодом товара, то это не приведет к отказу в вычете НДС. Даже если это будет принято налоговиками как ошибка в оформлении счета-фактуры, это не помешает верно идентифицировать требуемую информацию о покупателе, поставщике, товаре, налоге, поэтому право на вычет не будет утеряно.

Оцените качество статьи. Мы хотим стать лучше для вас:

Регистрационный номер таможенной декларации: пример

Актуально на: 18 сентября 2017 г.

С 01.10.2017 вступают в силу изменения в Постановление Правительства от 26.12.2011 № 1137, которым утверждены формы и правила заполнения документов, применяемых при расчетах по НДС. Теперь, в частности, в счете-фактуре, книге покупок, продаж и доплистах к ним нужно указывать регистрационный номер таможенной декларации. О том, где его взять, расскажем в нашей консультации.

Номер декларации указывался и ранее

До внесения изменений в формы документов по НДС номер таможенной декларации (она же декларации на товары или ДТ) указывался:

- в счете-фактуре в графе 11;

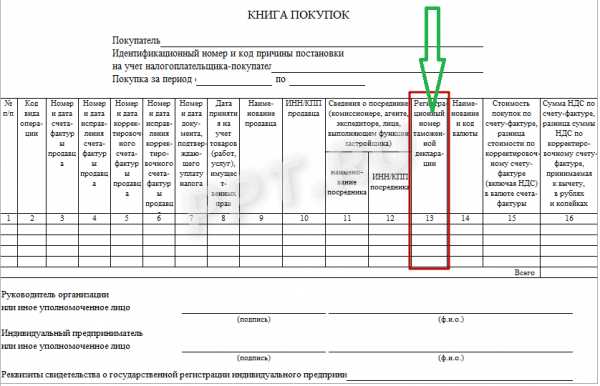

- в книге покупок и дополнительном листе к ней – в графе 13.

С 01.10.2017 эти графы именуются «Регистрационный номер таможенный декларации», а до поправок назывались «Номер таможенной декларации».

А чем отличается регистрационной номер таможенный декларации от отражаемого ранее номера таможенной декларации? И, собственно, регистрационный номер таможенной декларации где взять?

Регистрационный номер таможенной декларации: пример

Регистрационный номер таможенный декларации 2017 можно найти в первой строке графы А основного и добавочных листов декларации. У него следующий формат (пп. 1 п. 43 Инструкции, утв. Решением Комиссии ТС от 20.05.2010 № 257):

| XXXXXXXX/ | XXXXXX/ | XXXXXXX |

|---|---|---|

| Элемент 1 | Элемент 2 | Элемент 3 |

Элемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах — членах ТС. Так, к примеру, код Московской таможни – 10129000, а Находкинской таможни – 10714000.

Элемент 2 — дата регистрации ДТ (день, месяц, две последние цифры года).

Элемент 3 — порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ.

Все элементы регистрационного номера указываются через знак разделителя «/» без пробелов.

Сказанное означает, что для присвоенного Таможенным постом Морской порт Восточный Находкинской таможни регистрационного номера таможенной декларации образец может выглядеть так:

10714040/140917/0090376

До 01.10.2017 помимо регистрационного номера таможенной декларации в графах «Номер таможенной декларации» в счете-фактуре и книге покупок нужно было указывать через знак «/» еще и порядковый номер товара из графы 32 основного или добавочного листа ДТ либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров (Письмо ФНС от 30.08.2013 № АС-4-3/15798, п. 1 Приказа ГТК № 543, МНС № БГ-3-11/240 от 23.06.2000).

Регистрационный номер ДТ в обновленных НДС-формах

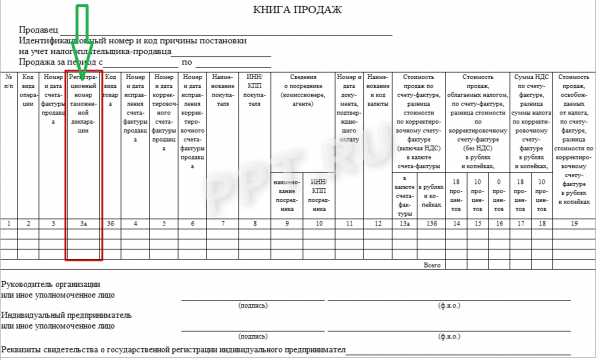

Помимо переименования графы «Номер таможенной декларации» на «Регистрационный номер таможенной декларации» в счете-фактуре и книге покупок Постановлением Правительства от 19.08.2017 № 981 внесено еще одно изменение, связанное с регистрационным номером декларации на товары (или как его иногда называют по старинке «регистрационный номер грузовой таможенной декларации»).

Так, формы книги продаж и дополнительного листа к ней дополнены графой 3а «Регистрационный номер таможенной декларации». Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

Также читайте:

glavkniga.ru

Регистрационный номер таможенной декларации в счет фактуре 2019

Регистрационный номер таможенной декларации — это специфический кодификатор отчетности, обозначающий сведения об органе таможни, дате приема и порядковом номере отчетного формуляра. Правила применения и расшифровка кода по последним разъяснениям контролеров.

Еще в октябре 2017 года чиновники скорректировали правила составления документации, используемой при расчетах налога на добавленную стоимость. Среди многочисленных изменений в структуре и содержании бланков введен новый реквизит — регистрационный номер таможенной декларации (в счет-фактуре, книгах покупок и продаж).

Структура и правила применения

Обновленный шифр представляет собой 21 символ. По сути, код состоит из трех групп цифр:

- первая группа — это 8 цифр, обозначающие код органа таможни, в котором была зарегистрирована декларационная документация;

- вторая группа — это 6 цифр, которые раскрывают информацию о дате регистрации отчета в отделении таможни;

- третья — это последние 7 чисел, указывающие порядковую нумерацию декларационного отчета.

Внешне шифр выглядит следующим образом:

Первая группа | Вторая группа | Третья группа |

ХХХХХХХХ/ | ХХХХХХ/ | ХХХХХХХ |

Обратите внимание, что регистрационный номер таможенной декларации в книге продаж, покупок или счете-фактуре обозначается по единым стандартам. То есть группы чисел, обозначающие конкретную информацию кода, разделяются дробью (косой чертой).

Примеры шифра

Первая группа | Вторая группа | Третья группа |

10714040/ | 110919/ | 0095741 |

Декларационная документация была принята постом таможни «Морской порт Восточный Находкинской таможни» | Дата приема отчета — 11 сентября 2019 года | Порядковая нумерация, присвоенная документации — 0095741. |

В отчете шифр выглядит следующим образом: 10714040/110919/0095741. Причем группы разделяются только косой чертой, никаких пробелов, точек и иных знаков не предусмотрено.

Коды органов таможни других стран могут быть другими. Например, в Армении код органа таможни представляет собой всего две цифры. В Белоруссии — всего 5 символов, как и в Казахстане и Киргизии.

Где взять код

Со структурой и правилами составления кода разобрались. Но собственно, где взять регистрационный номер таможенной декларации? Этот шифр указывается в первой строчке графы А основного листа декларации. Также код дублируется и на первой строке графы А добавочного листа декларационной документации.

Пример показывает, где номер ГТД в декларации.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке. Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2017 код именовался как «номер таможенной декларации». Теперь реквизит документации изменен, к слову «номер» добавилось определение «регистрационный».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Особенности заполнения

Для каждого вида документа предусмотрен особый порядок составления. Все правила закреплены Постановлением Правительства РФ № 1137 (в последней редакции).

В счете-фактуре

Реквизит заполните в счете-фактуре в двух случаях:

- Если товары, по которым оформляется документация, происходят не из России.

- Если товары выпущены для внутреннего потребления, при окончании свободной таможенной зоны Калининградской области.

В книге покупок

Указывайте регистрационный номер таможенной декларации в книге покупок для товаров, ввезенных на территорию РФ. При условии, что их декларирование через таможню предусмотрено нормативами ЕЭС.

В соответствующей графе впишите регномер. Либо перечислите все регистрационные шифры ТД, в которых были зарегистрированы ввезенные товары. Коды указывайте через точку с запятой, в соответствии с правилами оформления.

В книге продаж

Указывайте реквизит в отдельной графе 3а книги продаж. Заполняйте регномер ТД при выпуске продукции для внутреннего потребления при завершении свободной зоны таможни Калининграда и области.

Заполните реквизит при реализации товаров, по которым НДС, исчисленный при декларировании через таможню:

- не уплачивался, в соответствии с абз. 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался, в соответствии с абз. 3 подп. 1.1 п. 1 ст. 151 НК РФ.

ppt.ru

Номер таможенной декларации (ДТ,ГТД). | Растаможить груз в CПб

Где взять номер декларации на товары?

— Номер декларации на товары указывается в графе А (правый верхний угол) всех листов декларации и дополнениях. Номер присваивается (формируется) автоматически в процессе подачи декларации в таможенный орган. Декларация передается декларантом в таможню с помощью электронной передачи данных через специальные программы и подписывается при этом электронно-цифровой подписью. После этого происходит регистрация декларации, т.е. присвоение ей уникального номера.

Структура номера имеет следующий вид:

ХХХХХХХХ/AAAAAA/BBBBBBB

где Х- это цифры – восьмизначный код таможенного органа (поста), зарегистрировавшего декларацию; А- дата регистрации (присвоения номера) декларации в таможенном органе в виде ДДММГГ – шесть цифр дата-месяц-год; В- порядковый номер декларации на данном посту. Нумерация начитается каждый календарный год с номера 0000001.

Пример:

Номер декларации 10216100/050318/0001564

10216100- код таможенного поста, в данном случае Турухтанный т/п.

050318- дата регистрации декларации – 15 марта 2018 года.

0001564- порядковый номер этой декларации.

В некоторых случаях в конце еще добавляют через знак «/» дополнительное число, которое обозначает номер товара в этой декларации.

По аналогии примера выше: 10216100/050318/0001564/21 -значение «21» будет означать — товар №21 в этой декларации.

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу [email protected] и в скором времени я обновлю статью.

Возможно Вас заинтересует следующее:

1) Считаем таможенные платежи

2) Как и куда платить таможенные платежи?

3) Таможни России и их коды

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

rastamozhitvspb.ru

расшифровка, правила и образец заполнения :: SYL.ru

Юридические и физические лица, которые перемещают товар через границу России в коммерческих целях, называются участниками внешнеэкономической деятельности – ВЭД. Таможенные органы РФ контролируют законность внешнеэкономической деятельности участников. Для того чтобы бизнес, связанный с вывозом (импортом) или ввозом (экспортом) товара через границу был успешным, участники ВЭД обязаны соблюдать правила оформления соответствующей документации. И прежде всего это правило распространяется на оформление ГТД – расшифровка аббревиатуры означает грузовую таможенную декларацию.

Задачи распорядителя груза

При экспортных и импортных перемещениях грузов основным действием участника ВЭД остается его декларирование и оформление соответствующего документа на вывоз (ввоз).

Оформление грузовой таможенной декларации при перемещении товаров производится следующими лицами:

- Декларантом — распорядителем груза.

- Таможенным брокером, который осуществляет декларирование от имени распорядителя.

- Декларант и (или) брокер представляет и предъявляет товары таможенному органу в соответствии с заполненной ГТД.

Декларантами могут выступать только российские юридические лица и приравненные к ним в рамках таможенного законодательства индивидуальные предприниматели, перемещающие товар через границу РФ для коммерческих целей.

Необходимые сведения о товаре, его стоимости, отправителе, получателе и другие данные фиксируются в декларации. Без оформления этого документа таможня не пропустит груз к перемещению через границу.

ГТД: расшифровка и пример необходимой информации в документе

Перечень сведений, содержащихся в грузовой декларации, подразделяется на следующие основные блоки:

- Сведения о лице, перемещающем товар, отправителе.

- Наименование и координаты получателя груза.

- Название и коды страны заключения контракта – основания для перемещения груза (экспорт или импорт).

- Сведения о стране происхождения и стране назначения с кодами, принятыми Таможенным кодексом РФ.

- Условия поставки, транспортное средство на границе, валюта контракта. Эти сведения дублируются из паспорта сделки, который оформляет банк отправителя или получателя товара.

- Информация о грузе в соответствии с кодовым классификатором товаров (товарной номенклатурой ВЭД).

- Сведения о таможенных пунктах пропуска, в том числе о месте оформления декларации и месте прохождения границы.

- Данные о полученной квоте на товар (если на ввоз или вывоз товаров они имеются).

- Сведения о таможенных пошлинах и сборах, рассчитанных в зависимости от заявленной стоимости перемещаемого груза.

- Иная информация, необходимая для заполнения ГТД.

Важно! Любое расхождение между заявленными в декларации и фактическими данными повлечет задержку таможенных процедур, обернется дополнительными расходами на кругленькую сумму.

Перечень документов для оформления ГТД

Транспортировка грузов между различными государствами требует наличия обязательного пакета документов, предъявляемых участником ВЭД на таможне.

Для прохождения контроля и оформления ГТД потребуется:

- Контракт (договор купли/продажи), заключенный между физическими или юридическими лицами. Приложения к нему: спецификации, счета (инвойсы), упаковочные листы.

- Оригинал контракта.

- Квитанции об оплате таможенных платежей после определения стоимости товара.

- Перечень документов, подтверждающий данные о таможенной оценке груза и финансовом контроле.

- Наличие лицензий, официальных разрешений от представителей власти, если того требует перемещаемый товар, наличие сертификатов качества и происхождения от завода-изготовителя.

- Пакет документов, дающий право распорядителю груза совершать его перемещение — свидетельство о государственной регистрации, ИНН и сертификат участника ВЭД, регистрационные документы индивидуального предпринимателя, паспорт.

Документы для оформления импорта

Перемещение товаров через таможенную границу РФ может быть направлено на ввоз или вывоз. Документы, сопровождающие оформление ГТД для внешнеторговых сделок, различны.

Для заполнения ГТД по импорту, при расшифровке полей декларации, потребуются дополнительно:

- Доказательство соответствия ввозимых грузов. Спецификация оформляется на фирму-получателя.

- Сертификат формы СТ-1 (сертификат страны происхождения товара).

- Прайс-лист, счет, инвойс, в котором есть указание на номер ГТД. Расшифровка кодов товара в прайс-листе не требуется.

- Сертификаты качества, эксплуатационные документы, оформленные за рубежом в стране-производителе.

Особенность: при реэкспорте может понадобиться сертификат формы А, доказывающий происхождение товара в России.

- Счет-фактура, которая содержит номер ГТД. Расшифровка товарных кодов в этом документе не обязательна, так как в ней указываются итоговые показатели экспорта или импорта. Либо оформляется проформа-фактура в виде приложения к контракту, или спецификации.

- Документы, подтверждающие закупку товара на территории РФ, сертификат формы А.

- При автомобильной перевозке грузов обязательно предоставление в таможенные органы TIR-carnet (документ страхования автоперевозчика) и CMR – международная автотранспортная накладная.

- Технические характеристики продукции, отраженные в соответствующих актах, приложенных к спецификациям или счет-фактуре контракта.

Особенности документов для грузов в таможенном режиме экспорта/импорта

Информационные данные, отраженные в ГТД, свидетельствуют о легитимности сделки и перемещаемого груза. Доказывают отсутствие контрафактной продукции в полном соответствии с правилами ввоза и вывоза товара на территории РФ.

Правила заполнения декларации регламентируются ФЗ № 113 «О таможенном регулировании в Российской Федерации» в редакции от 27.11.2010 г.

По своей структуре бланк таможенной декларации состоит из двух форм:

- ТД 1 – основной лист декларации, на нем проставляется знак экспорта или импорта (ЭК, ИМ соответственно). Заполняется на одинаково именуемые товары. Например, запчасти для автомобилей, с одним кодом по ТН ВЭД до девятого знака.

- ТД 2 – добавочные сброшюрованные листы таможенной декларации. Заполняются при наличии грузов, не попавших в основной лист декларации. Сюда можно внести не более трех различных товарных номенклатур, при этом общее число единиц груза не может превышать 33 позиций на один основной лист декларации.

Важно. В некоторых случаях товары оформляются по описи. Она заменяет ТД 2 и применяется при отсутствии обязательной уплаты пошлин, налогов и сборов, лицензий и квот.

Требования к ГТД

Основные требования к заполнению грузовой таможенной декларации заключаются в следующем:

- Информация в графах ГТД, расшифровка их содержания в соответствии с классификацией и кодами вносится на русском языке.

- Записи должны быть разборчивы, чтобы легко читались.

- Исправления в декларации допускаются только для цифр. При этом их вносят, аккуратно зачеркивая и надписывая верные (уточненные) данные.

- Все корректировки заверяются подписью и печатью декларанта.

- ГТД принимается таможней в печатном виде. От руки возможно заполнение стоимостных показателей со значением более девяти знаков.

- Недопустимо внесение информации, не содержащейся в графах бланка. На обороте указывают сведения, которые не уместились в поля декларации. Пишут на основном бланке: «см. на обороте».

- Коды дублировать нельзя, допустимо указать на ранее вписанные данные со ссылкой «см. графу №».

- Декларация заверяется подписью и печатью декларанта.

Поля декларации — правильное заполнение

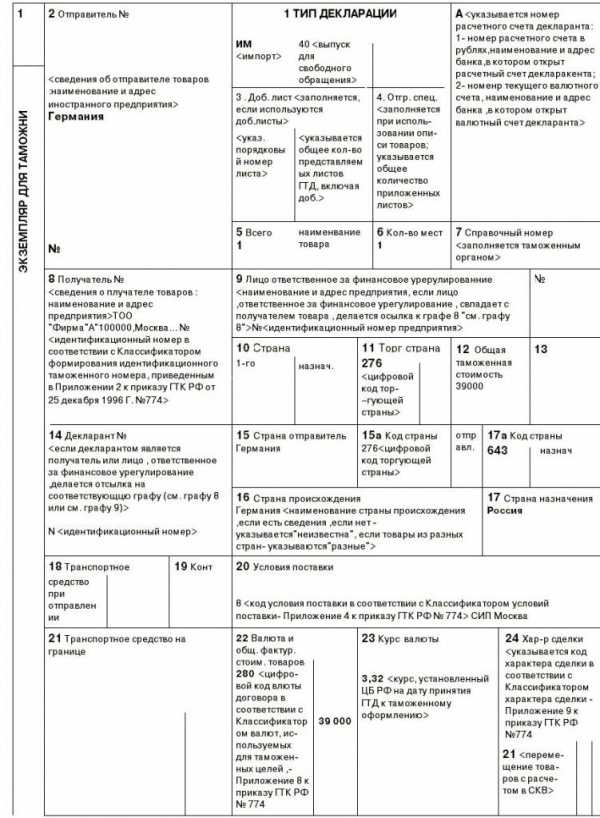

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

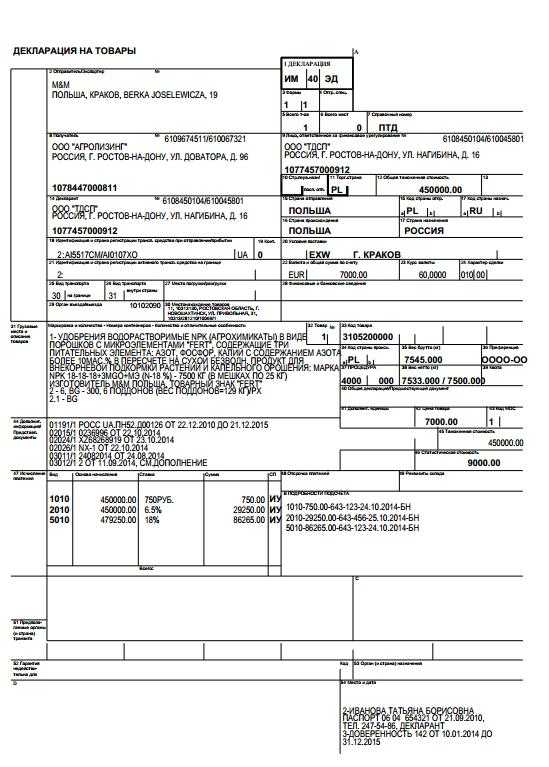

Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.

Набираем правильно: номер ГТД, расшифровка, пример создания

Любая декларация, независимо от того — экспорт или импорт оформляет участник внешнеэкономической деятельности, начинается с номера.

Вот как выглядит он в икс-формате:

хххххххх/хххххх/хххххххх

Все элементы номера декларации размещаются через разделитель, при этом пробелы между ними недопустимы.

Пример с цифрами: допустим, код таможенного органа 10101020, дата выпуска (ввоза товара) — 6 декабря 2012 года, порядковая запись в журнале — 00012503. Тогда номер декларации по этим данным будет записан так:

10101020/061212/00012503

Номер ГТД, расшифровка его цифровых элементов определяется содержанием информации, скрытой в нем и сгруппированной в три блока:

- Первый блок — код таможенного подразделения, осуществляющего контроль над ввозом товара.

- Второй — дата регистрации декларации, указываются день, месяц, две последние цифры текущего года.

- Порядковый номер, присваиваемый по журналу регистрации грузовых таможенных деклараций таможней, которая осуществляет регистрацию декларации. Ежегодно начинается заново, с единицы.

Специфика номера в счет-фактуре

С 1 октября 2017 года оформление счет-фактур проводится по-новому. Изменения коснулись правил заполнения графы 11. На сегодня номер ГТД в счетах фактурах при таможенном оформлении грузов — неотъемлемая часть документа.

Пример того, как будет выглядеть номер ГТД в счет фактуре, (расшифровка цифровых блоков дана в строгом соответствии с декларацией) — видно из следующей схемы:

хххххххх/хххххх/хххххххх/хх

Как указано в представленном формате, номер счет-фактуры состоит из следующих элементов:

- Номер грузовой таможенной декларации, которая оформляется к соответствующему бухгалтерскому документу. При этом расшифровка ГТД в счет-фактуре идентична набору элементов при формировании номера декларации.

- Товарная позиция: через знак косой черты в счет-фактуре указывается порядковый номер продукции из 32 графы основного или добавочного листа таможенной декларации.

Если товар оформлен списком, в этом элементе номера счет-фактуры указывается количественный порядковый пункт из списка товаров. Пробелы между элементами номера не допускаются.

Существуют случаи, когда номер ГТД в счет-фактуру заносить не нужно, например в случае импорта товара из стран ЕАЗС (Евразийско-азиатского союза).

Секреты ТН ВЭД, или как правильно определить код товара

В грузовой таможенной декларации указываются различные показатели, характерные для каждого конкретного случая перемещения грузов через таможенную границу РФ. Показатели должны соответствовать фактически перевозимым грузам.

При таможенном оформлении значение придается правильному декларированию грузов, соответствию их товарной номенклатуре внешнеэкономической деятельности – ТН ВЭД. От того, насколько точно выбранный код соответствует товару, зависят таможенные пошлины, сборы и платежи.

ТН ВЭД – это систематизированные коды грузов, которые приняты для обращения в международной торговле.

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

Описание | |

Коды ТНВЭД | указать через запятую четырехзначный код или указать до десяти знаков |

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

Статистика, учет и контроль

Грузовая таможенная декларация обязательна при пересечении границы в 98 странах, с которыми Россия находится в торговых отношениях. Кроме того, ГТД используется в качестве государственного учетно-статистического документа. Это осуществляется с помощью разделения листов декларации. Они распределяются в следующих направлениях:

- Первый — остается в таможенном отделении для архива выпуска декларации.

- Второй лист ГТД направляется в отдел статистики.

- Третий — отдается декларанту для отчетности участника ВЭД в налоговой инспекции и банке.

- Четвертый лист при экспорте прикладывается к сопроводительным документам и направляется в пункт пропуска на границе, при импорте остается в отделе стоимости таможни, оформившей досмотр ввезенного груза.

Пройденный контроль удостоверяется разрешительными отметками на ГТД, в результате чего она становится своеобразным паспортом товара, который имеет юридическую силу в управляющих и таможенных структурах зарубежья.

www.syl.ru