Организация взяла в аренду здание у иностранной организации: как определить остаточную стоимость здания для исчисления налога на недвижимость?

Налоговое законодательство совершенствуется из года в год, однако некоторые пробелы в нем все же остаются. К примеру, при исчислении налога на недвижимость возникает проблема с определением остаточной стоимости основных средств, взятых в аренду либо пользование у иностранных организаций, не осуществляющих деятельность на территории Республики Беларусь через постоянное представительство (далее – иностранная организация). Более подробно эту проблему рассматривает автор данной публикации.

Вначале опишем ситуацию, а затем проанализируем нормы Налогового кодекса РБ (далее – НК).

Ситуация. В договоре аренды указана стоимость здания как затраты на его строительство

Белорусская организация получила в аренду от иностранной организации здание, приобретенное в 2010 г. У белорусской организации есть договор аренды, а также акт приемки-передачи здания, в котором указана его стоимость, определенная как затраты нерезидента на строительство здания, произведенные в 2010 г.

По капитальным строениям (зданиям), расположенным на территории Республики Беларусь и взятым организациями в аренду, иное возмездное или безвозмездное пользование у иностранных организаций, плательщиком признают организацию-арендатора (п. 1 ст. 184 НК).

Налоговую базу налога на недвижимость организации определяют исходя из наличия на 1 января календарного года капитальных строений (зданий) по остаточной стоимости (п. 1 ст. 187 НК).

Справочно: под организациями, в частности, понимают иностранные и международные организации, в т.ч. не являющиеся юридическими лицами (подп. 2.2 п. 2 ст. 13 НК).

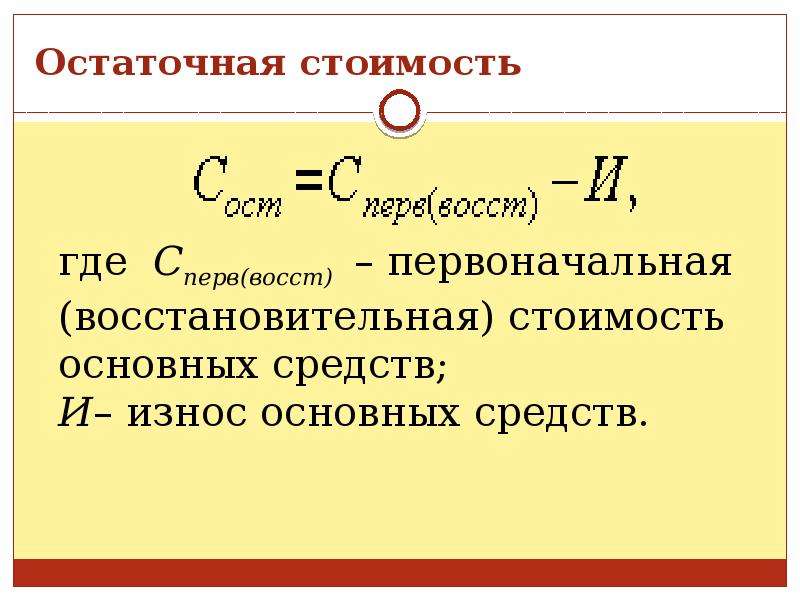

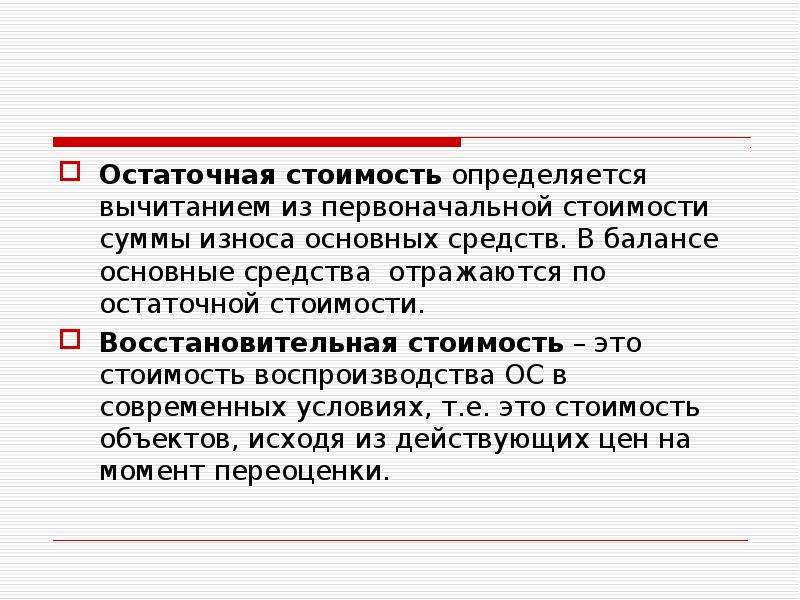

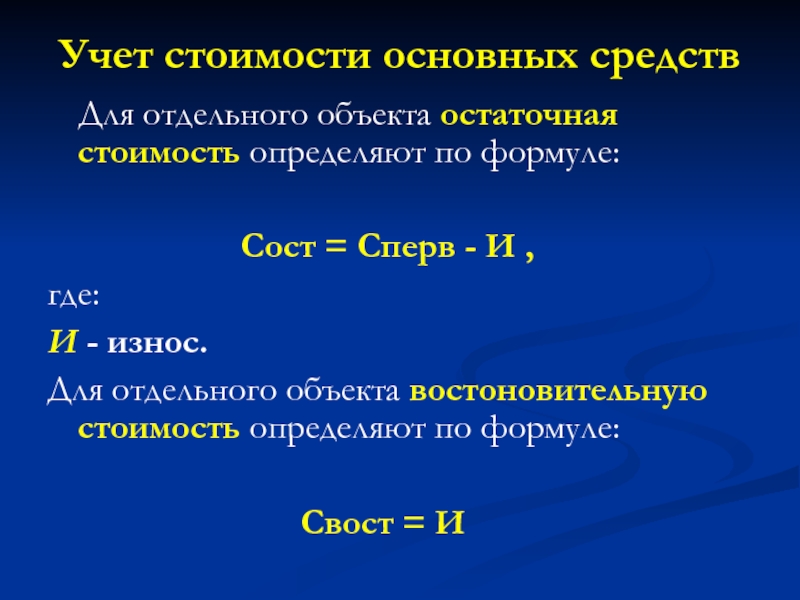

Определение понятия «остаточная стоимость» приведено в актах законодательства по бухгалтерскому учету. Так, остаточная стоимость представляет собой разницу между первоначальной (переоцененной) стоимостью основного средства и накопленными по нему за весь период эксплуатации суммами амортизации и обесценения (п. 2 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина РБ от 30. 04.2012 № 26).

04.2012 № 26).

Однако действующим законодательством не установлено, как определять остаточную стоимость иностранным организациям, не ведущим бухгалтерский учет на территории Республики Беларусь.

Отметим, что в отношении налоговой базы налога на недвижимость в случае, когда в аренду взято здание у физического лица, проблем не возникает. НК в данном случае четко установил порядок ее определения.

Справочно: налоговая база налога на недвижимость в отношении капитальных строений (зданий), расположенных на территории Республики Беларусь и взятых организациями в аренду, иное возмездное и безвозмездное пользование у физических лиц, определяется исходя из стоимости таких капитальных строений (зданий), указанной в договорах аренды, иного возмездного и безвозмездного пользования, но не менее стоимости этих капитальных строений (зданий), определенной исходя из их оценки:

1) по оценочной стоимости капитальных строений (зданий), определенной территориальными организациями по государственной регистрации недвижимого имущества, прав на него и сделок с ним по обращениям собственников на 1 января текущего года;

2) указанной в заключении об оценке (по рыночной стоимости) капитальных строений (зданий), на 1 января текущего года, выданной оценщиком (индивидуальным предпринимателем либо работником индивидуального предпринимателя или юридического лица), имеющим свидетельство об аттестации оценщика на право проведения независимой оценки соответствующего вида объекта оценки;

3) произведенной в ином порядке, установленном Президентом (п. 2 ст. 187 НК).

2 ст. 187 НК).

А вот что касается основных средств, взятых в аренду (иное возмездное или безвозмездное пользование) у иностранных организаций, то установленного порядка определения налоговой базы налога на недвижимость нет. Поэтому и возникают вопросы:

– как определить по этим основным средствам налоговую базу?

– правомерно ли ее определять в 2014 г. в размере затрат нерезидента на строительство здания, произведенных в 2010 г.?

– каким документом необходимо подтвердить эту стоимость?

Как заполнить справку об авансовых платежах по налогу на имущество юрлиц за 2020 год

Сроки сдачи справки об авансовых платежах и их уплаты

В течение налогового периода – календарного года налогоплательщики уплачивают авансовые платежи по налогу на имущество юрлиц. Эта норма не распространяется на юридических лиц – нерезидентов, не осуществляющих деятельность в Республике Узбекистан через постоянные учреждения.

Внимание

Если за налоговый период сумма авансовых платежей по налогу окажется ниже суммы, подлежащей уплате по расчету, более чем на 10%, налоговый орган пересчитает авансовые платежи исходя из фактической суммы налога и начислит пеню.

Налогоплательщики представляют в налоговые органы справку о сумме налога за текущий налоговый период в следующие сроки:

- вновь созданные – не позднее 30 дней с даты государственной регистрации;

- налогоплательщики, у которых обязательства по налогу возникли в течение налогового периода, – не позднее 30 дней с даты возникновения налогового обязательства;

- все остальные – до 10 января текущего налогового периода. То есть 9 января 2020 года – последний день представления справки за 2020 год.

Внимание

Если в течение налогового периода предполагаемая налоговая база изменяется, налогоплательщик вправе представить уточненную справку о сумме налога. При этом авансовые платежи за оставшуюся часть налогового периода корректируются на сумму изменения налога равными долями.Авансовые платежи уплачиваются:

- плательщиками налога с оборота – не позднее 10 числа третьего месяца каждого квартала в размере 1/4 части годовой суммы налога;

- неплательщиками налога с оборота, – не позднее 10 числа каждого месяца в размере 1/12 части годовой суммы налога.

По какой форме сдавать справку об авансовых платежах

Справка о предполагаемой сумме налога на имущество за 2020 год представляется по форме, действовавшей в 2019 году.

В системе приема налоговой отчетности размещены две рекомендуемые формы справки за 2020 год:

1) для плательщиков налога с оборота;

2) для неплательщиков налога с оборота.

В формах есть примечание: «при предоставлении справки в органы государственной налоговой службы по месту нахождения недвижимого имущества справка заполняется только в части объектов недвижимого имущества. При этом данное недвижимое имущество не учитывается при предоставлении справки по месту налогового учета». То есть, если у вас есть объекты недвижимости, расположенные не по месту налогового учета, отражайте их только в справке, предоставляемой в налоговый орган по месту их нахождения.

Как подготовить информацию для заполнения справки

Авансовые платежи рассчитываются исходя из предполагаемой налоговой базы и соответствующей налоговой ставки.

Чтобы заполнить справку, необходимо рассчитать следующие показатели:

1. Предполагаемую налогооблагаемую среднегодовую остаточную стоимость зданий и сооружений, подлежащих регистрации в органах, осуществляющих государственную регистрацию прав на недвижимое имущество.

Внимание

По мнению экспертов спорным является вопрос о том, подлежат ли налогообложению нежилые здания и сооружения, предназначенные для продажи, числящиеся на балансе строительных предприятий, заказчиков или застройщиков в составе готовой продукции или товаров.С одной стороны, они подлежат регистрации в органах, осуществляющих госрегистрацию прав на недвижимость. С другой стороны, по ним нельзя определить среднегодовую остаточную стоимость, так как они не являются основными средствами. Остаточная стоимость – это термин бухгалтерского учета, применяемый только к основным средствам.

Не включайте в расчеты имущество:

- не рассматриваемое в качестве объекта налогообложения;

- по которому имеются льготы по Налоговому кодексу или другим нормативно-правовым актам.

ШАГ 1.

Определите остаточную стоимость зданий и сооружений по формуле:

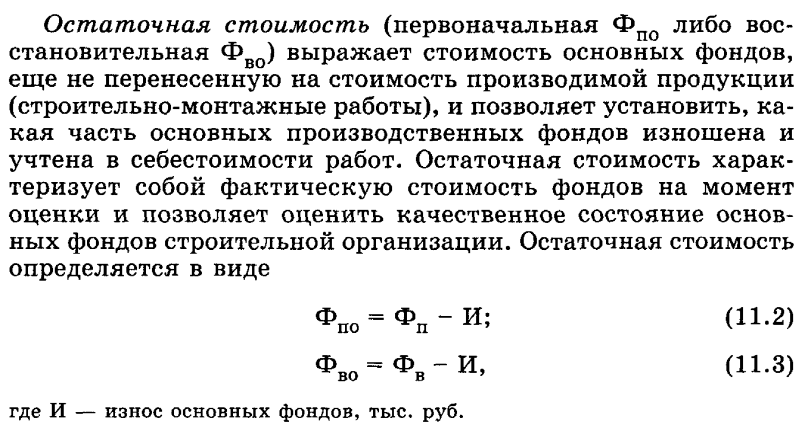

Остаточная стоимость = Первоначальная (восстановительная) стоимость – Амортизация, рассчитанная по методам, установленным учетной политикой

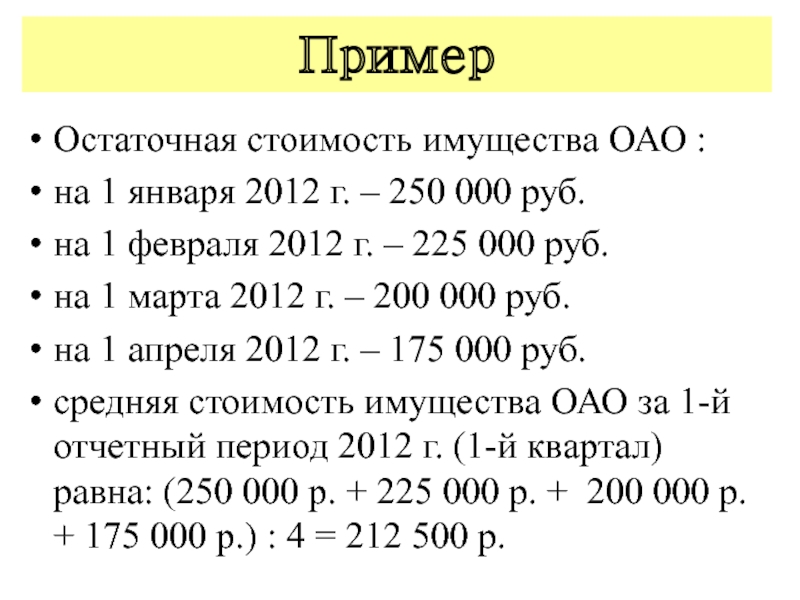

Остаточную стоимость нужно определить на последнее число каждого месяца 2020 года, то есть на 31 января, 29 февраля, 31 марта и т.п., вплоть до 31 декабря.

Для определения остаточной стоимости вам потребуется:

- первоначальная (восстановительная) стоимость зданий и сооружений, числящаяся на счете 0120 по состоянию на 1 января 2020 года, но с учетом обязательной переоценки. Как проводить переоценку основных средств, смотрите здесь;

- сумма накопленной амортизации на конец каждого месяца. Для этого переоцените накопленный износ, числящийся по зданиям и сооружениям на счете 0220 по состоянию на 1 января 2020 года, и прибавьте к нему износ, начисленный за соответствующие месяцы 2020 года.

Например, чтобы определить износ на конец февраля 2020 года, надо к переоцененному износу на 1 января 2020 года прибавить износ за январь и февраль 2020 года.

Амортизацию за месяцы 2020 года необходимо рассчитывать исходя из переоцененной первоначальной (восстановительной) стоимости основных средств, то есть после проведения обязательной ежегодной переоценки основных средств.

ШАГ 2.

Определите среднегодовую остаточную стоимость по формуле:

Среднегодовая остаточная стоимость = 1/12 х (Остаточная стоимость на 31 января + Остаточная стоимость на 29 февраля + … + Остаточная стоимость на 31 декабря 2020 года)

Внимание

Новшество НК в новой редакции: по полностью амортизированному недвижимому имуществу налоговой базой является его переоцененная (рыночная) стоимость, определяемая не реже одного раза в 3 года. Если у вас есть на балансе полностью амортизированное недвижимое имущество, необходимо в кратчайшие сроки определить рыночную стоимость каждого объекта.Как определять переоцененную (рыночную) стоимость, смотрите здесь.

2. Предполагаемую среднегодовую стоимость незавершенного строительства

К объектам незавершенного строительства относятся объекты, строительство которых не завершено:

• в нормативный срок, установленный проектно-сметной документацией;

• если нормативный срок не установлен – в течение 24 месяцев, начиная с месяца, в котором получено разрешение уполномоченного органа на строительство объекта.

ШАГ 1.

Проведите обязательную переоценку объектов незавершенного строительства, числящихся на счетах 0800, если по состоянию на 1 января 2020 года ежегодная переоценка для вас обязательна.

ШАГ 2.

Определите сроки нахождения объектов в составе незавершенного строительства. Эту информацию вы можете взять из проектно-сметной документации, а также у специалистов вашей организации, ответственных за строительство.

Если объект незавершенного строительства в течение 2020 года будет переведен в состав основных средств, авансовые платежи можно рассчитать по соответствующим периодам. То есть в какие-то месяцы этот объект будет учитываться как незавершенное строительство, а в последующие – как основное средство – здание или сооружение.

ШАГ 3.

Определите среднегодовую стоимость по формуле:

Среднегодовая стоимость = 1/12 х (Стоимость на 31 января + Стоимость на 29 февраля + … + Стоимость на 31 декабря 2020 года)

3. Предполагаемую среднегодовую остаточную стоимость железнодорожных путей, магистральных трубопроводов, линий связи и электропередач, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов.

Предполагаемую среднегодовую остаточную стоимость железнодорожных путей, магистральных трубопроводов, линий связи и электропередач, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов.

Этот показатель определите аналогично зданиям и сооружениям, но – используя при этом показатели первоначальной (восстановительной) стоимости и амортизации по соответствующим объектам ОС.

Также учтите результаты обязательной ежегодной переоценки основных средств по состоянию на 1 января 2020 года.

Внимание

Налоговой базой в отношении объектов недвижимого имущества нерезидентов Узбекистана является среднегодовая стоимость этого имущества.4. Предполагаемую среднегодовую стоимость объектов жилой недвижимости, числящихся на балансе строительных организаций или застройщиков, по истечении 6 месяцев после ввода объекта недвижимости в эксплуатацию.

При этом Налоговый кодекс не определяет, что именно понимается под «стоимостью объектов жилой недвижимости»: себестоимость, числящаяся на счетах учета готовой продукции или товаров, или текущая (рыночная) стоимость.

Неопределенность может вызвать в будущем споры между налогоплательщиками и налоговыми органами.

Кроме того, на практике у бухгалтеров могут возникнуть сложности по определению среднегодовой стоимости объектов жилой недвижимости, если есть неопределенность по вопросу сроков их продажи.

Чтобы определить среднегодовую стоимость объектов, бухгалтеру необходимо:

- спрогнозировать стоимость нереализованных объектов на конец каждого месяца;

- сложить стоимости нереализованных объектов на конец каждого месяца;

- определить 1/12 от полученной суммы.

Как заполнить справку об авансовых платежах

Рассмотрим заполнение формы справки об авансовых платежах за 2020 год по рекомендуемой форме, размещенной в системе приема налоговой отчетности.

Пример

Заполнение справки об авансовых платежах по налогу на имуществоСтроительная организация – неплательщик налога с оборота имеет на балансе следующие объекты, расположенные по месту налогового учета:

1) административное здание;

2) нереализованные объекты жилой недвижимости, после ввода в эксплуатацию которых прошло 6 месяцев;

3) объект недвижимости, строительство которого не завершено в нормативный срок.

Заполненную налоговую отчетность для этой ситуации смотрите здесь.

Олег ЦОЙ,

эксперт «Нормы»

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Что такое остаточная стоимость? Определение

оболоо

оболоо Артикул

Когда дело доходит до амортизации, необходимо понимать два ключевых понятия: остаточная стоимость и ликвидационная стоимость. И то, и другое оказывает значительное влияние на то, сколько будет стоить ваш автомобиль с течением времени. В этом сообщении блога мы сосредоточимся на остаточной стоимости. Мы дадим ему определение, объясним, как он рассчитывается, и приведем несколько примеров того, как это может повлиять на стоимость вашего автомобиля. К концу вы должны хорошо понимать, что такое остаточная стоимость и как она работает.

Остаточная стоимость Определено

Остаточная стоимость – это расчетная рыночная стоимость транспортного средства в конце срока аренды. Остаточная стоимость устанавливается лизинговой компанией в начале аренды и зависит от нескольких факторов, включая марку и модель автомобиля, ожидаемый пробег и продолжительность аренды. Например, если вы арендуете автомобиль сроком на три года и пробегом 36 000 миль, а прогнозируемая остаточная стоимость автомобиля составляет 15 000 долларов США, это означает, что ваши ежемесячные платежи будут основываться на разнице между покупной ценой автомобиля и его оценочной стоимостью в окончание аренды.

Остаточная стоимость устанавливается лизинговой компанией в начале аренды и зависит от нескольких факторов, включая марку и модель автомобиля, ожидаемый пробег и продолжительность аренды. Например, если вы арендуете автомобиль сроком на три года и пробегом 36 000 миль, а прогнозируемая остаточная стоимость автомобиля составляет 15 000 долларов США, это означает, что ваши ежемесячные платежи будут основываться на разнице между покупной ценой автомобиля и его оценочной стоимостью в окончание аренды.

Как используется остаточная стоимость

Остаточная стоимость – это расчетная рыночная стоимость арендованного транспортного средства в конце срока аренды. Это важно, потому что он используется для расчета ежемесячных арендных платежей.

Большинство договоров аренды структурированы таким образом, что остаточная стоимость равна покупной цене транспортного средства за вычетом любой амортизации, возникающей в течение срока аренды. Например, если вы арендуете автомобиль стоимостью 30 000 долларов США, а расчетная остаточная стоимость составляет 20 000 долларов США, ваши ежемесячные платежи будут основываться на разнице между этими двумя суммами (10 000 долларов США).

Арендодатель (сторона, которой принадлежит автомобиль) несет риск, если фактическая стоимость автомобиля при перепродаже ниже прогнозируемой остаточной стоимости. Если это произойдет, они потеряют деньги при продаже автомобиля. С другой стороны, если стоимость автомобиля при перепродаже выше, чем ожидалось, вы (арендатор) сможете сохранить этот дополнительный капитал.

Существует несколько факторов, которые могут повлиять на остаточную стоимость автомобиля:

-Марка и модель автомобиля

-Продолжительность срока аренды

-Количество пробега по договору аренды

— Местные рыночные условия

Преимущества и недостатки остаточной стоимости

Остаточная стоимость имеет множество преимуществ и недостатков. Основным преимуществом является то, что это позволяет вам сохранить свой автомобиль в течение более длительного времени. Недостатком является то, что он может стоить не так много, как вы думаете.

Самым большим преимуществом остаточной стоимости является то, что вы можете держать свой автомобиль в течение более длительного времени, не беспокоясь о том, что он быстро обесценится. Это означает, что вы можете наслаждаться вождением своего автомобиля в течение более длительного периода времени, а также продавать его по более высокой цене, когда вы в конечном итоге решите обменять его или продать.

Это означает, что вы можете наслаждаться вождением своего автомобиля в течение более длительного периода времени, а также продавать его по более высокой цене, когда вы в конечном итоге решите обменять его или продать.

Однако есть и недостатки, связанные с остаточной стоимостью. Одним из самых больших недостатков является то, что автомобили с высокой остаточной стоимостью часто имеют более высокие страховые взносы. Это означает, что вы можете в конечном итоге заплатить больше за страховку, чем если бы вы купили автомобиль с более низкой остаточной стоимостью. Другим недостатком является то, что автомобили с высокой остаточной стоимостью иногда сложнее финансировать. Кредиторы могут рассматривать их как более рискованные инвестиции, и поэтому они могут взимать более высокие процентные ставки по кредитам для этих типов транспортных средств. 9Количество периодов

Например, предположим, что у вас есть актив, который, как ожидается, будет генерировать денежный поток в размере 1000 долларов в год в течение следующих 10 лет. Если вы дисконтируете эти денежные потоки обратно по ставке 5%, текущая стоимость этих денежных потоков составит 6 145 долларов. Это означает, что остаточная стоимость актива составит 6 145 долларов.

Если вы дисконтируете эти денежные потоки обратно по ставке 5%, текущая стоимость этих денежных потоков составит 6 145 долларов. Это означает, что остаточная стоимость актива составит 6 145 долларов.

Важно отметить, что оценить будущие денежные потоки часто сложно, что затрудняет расчет остаточной стоимости. Тем не менее, это по-прежнему ценный показатель, который можно использовать при принятии инвестиционных решений.

Когда использовать остаточную стоимость

Есть несколько ключевых случаев, когда использование остаточной стоимости имеет смысл. Во-первых, при попытке определить будущую стоимость актива. Это полезно в бизнес-контексте при принятии решений о долгосрочных инвестициях. Например, если вы подумываете о покупке нового автомобиля для своей компании, вы хотели бы знать его остаточную стоимость через несколько лет, чтобы оценить, является ли это хорошей инвестицией.

Другой случай, когда остаточная стоимость вступает в игру, — это переговоры об аренде. Обе стороны должны будут согласовать справедливую остаточную стоимость предмета лизинга, чтобы определить ежемесячные платежи и другие условия аренды. Это число может быть сложно определить, но важно сделать это правильно, чтобы ни одна из сторон не чувствовала себя обманутой в конце периода аренды.

Обе стороны должны будут согласовать справедливую остаточную стоимость предмета лизинга, чтобы определить ежемесячные платежи и другие условия аренды. Это число может быть сложно определить, но важно сделать это правильно, чтобы ни одна из сторон не чувствовала себя обманутой в конце периода аренды.

Наконец, остаточная стоимость может быть использована в качестве обеспечения кредита. Это особенно характерно для транспортных средств, поскольку кредиторы могут конфисковать и продать транспортное средство, если заемщик не выполнит свои обязательства по кредиту. Согласившись на достаточно высокую остаточную стоимость авансом, заемщики могут получить более выгодные условия кредита и более низкие ежемесячные платежи.

Заключение

Остаточная стоимость – это предполагаемая рыночная стоимость имущества в конце срока аренды. Остаточная стоимость важна как для арендаторов, так и для арендодателей при заключении договора аренды, поскольку она повлияет на ежемесячные платежи в течение срока аренды. Для арендаторов более высокая остаточная стоимость означает более низкие ежемесячные платежи, а для арендодателей более высокая остаточная стоимость означает большую доходность от договора аренды.

Для арендаторов более высокая остаточная стоимость означает более низкие ежемесячные платежи, а для арендодателей более высокая остаточная стоимость означает большую доходность от договора аренды.

Хотите узнать больше о закупках?

Доступ к другим блогам, статьям и часто задаваемым вопросам, касающимся закупок

Более разумный способ обеспечить полную прозрачность и контроль над поставщиками

Линкедин Твиттер

Ресурсы

Контакт

Не стесняйтесь обращаться к нам здесь. Наша служба поддержки свяжется с вами как можно скорее

Более разумный способ обеспечить полную прозрачность и контроль над поставщиками

Линкедин Твиттер

Контактный телефон

Не стесняйтесь обращаться к нам здесь. Наша служба поддержки свяжется с вами как можно скорее

© 2023 oboloo Limited. Все права защищены. Запрещается перепечатывать или перераспределять контент oboloo, в том числе путем кадрирования или аналогичными способами, без предварительного письменного согласия oboloo Limited. oboloo, Be Supplier Smart и логотип oboloo являются зарегистрированными товарными знаками oboloo Limited и ее дочерних компаний. Номера товарных знаков: UK00003466421 и UK000035759.38 Номер компании 12420854. Справочный номер ICO: ZA764971

oboloo, Be Supplier Smart и логотип oboloo являются зарегистрированными товарными знаками oboloo Limited и ее дочерних компаний. Номера товарных знаков: UK00003466421 и UK000035759.38 Номер компании 12420854. Справочный номер ICO: ZA764971

Калькулятор лизинга

Калькулятор лизинга можно использовать для расчета ежемесячного платежа или эффективной процентной ставки по аренде. Если процентная ставка известна, используйте вкладку «Фиксированная ставка» для расчета ежемесячного платежа. Если ежемесячный платеж известен, используйте вкладку «Фиксированная оплата» для расчета эффективной процентной ставки. Или воспользуйтесь Калькулятором автолизинга для расчета автолизинга для жителей США.

|

Что такое лизинг? Аренда — это договор, заключенный между арендодателем (законным владельцем актива) и арендатором (лицом, желающим использовать актив) на использование актива, связанный правилами, предназначенными для защиты обеих сторон. В типичном договорном соглашении арендатор получает право использовать актив или несколько активов, принадлежащих арендодателю, в течение определенного срока в обмен на регулярные арендные платежи. Аренда часто ассоциируется с жилыми помещениями, рабочими помещениями и автомобилями, но в основном все, что может быть в собственности, может быть сдано в аренду. Другие примеры сдаваемых в аренду предметов включают складские помещения, конвейерные ленты, освещение, мебель, программное обеспечение, серверное оборудование, самолеты, уборочное оборудование и многое другое. Арендная плата и аренда Хотя термины «аренда» и «аренда» часто используются взаимозаменяемо, технически они имеют разные значения. По определению, аренда относится к договорному соглашению или самому договору, а арендная плата относится к периодической оплате за использование актива. Ни в том, ни в другом случае капитал актива, сдаваемого в аренду или сдаваемого в аренду, фактически не увеличивается. Остаточная стоимость Остаточная стоимость, иногда называемая ликвидационной стоимостью, представляет собой оценку стоимости актива в конце срока аренды. Чаще всего это связано с лизингом автомобилей. Например, автомобиль стоимостью 30 000 долларов США, взятый в аренду на 3 года, может иметь остаточную стоимость 16 000 долларов США по окончании срока аренды. Остаточная стоимость относится не только к аренде автомобилей, но и к аренде любого типа активов, если они амортизируются и могут быть снова проданы по стоимости. Для большинства активов чем дольше срок аренды, тем ниже остаточная стоимость. Лизинг автомобилей Аренда автомобилей позволяет людям ездить на новых автомобилях в течение короткого срока, пока действует гарантия, и без финансового бремени, связанного с покупкой нового автомобиля. Однако, как правило, аренда нового автомобиля на определенный период времени обходится дороже, чем владение им (при условии, что стоимость владения пропорциональна ожидаемому сроку службы). Лизинг подержанных автомобилей возможен, но не так распространен. При аренде автомобиля необходимо учитывать множество факторов, таких как первоначальный взнос, сумма ежемесячного платежа, срок аренды и средний накопленный пробег в год. Ежемесячные платежи в основном основаны на разнице между стоимостью нового автомобиля (цена сделки или капитализированная стоимость) и ожидаемой стоимостью автомобиля в конце периода лизинга (остаточная стоимость). При подписании, скорее всего, потребуются залоговые суммы. Дилеры могут взимать дополнительные сборы, поэтому тщательно обсудите все вопросы финансирования, прежде чем соглашаться на договор лизинга автомобилей. Некоторые договоры аренды позволяют арендатору выкупить арендованный автомобиль после окончания срока аренды. Для получения дополнительной информации или выполнения расчетов по аренде автомобилей используйте Калькулятор аренды автомобилей. Аренда и лизинг автомобилей Как при аренде, так и при аренде транспортных средств арендатор платит за право использовать транспортное средство, принадлежащее арендодателю, но на этом сходство обычно заканчивается. Аренда автомобиля, как правило, требует более длительного времени, например, нескольких лет, в то время как срок аренды автомобиля намного короче. Например, некоторые люди арендуют на несколько дней, пока их собственная машина обслуживается, или арендуют на неделю-две во время отпуска. Арендованные автомобили обычно предлагаются в дилерских центрах, а арендованные автомобили можно найти в агентствах по прокату автомобилей. Бизнес-лизинг Некоторые из крупнейших многонациональных компаний в мире берут в аренду машины, оборудование, фабрики и другие активы на общую сумму в миллионы или даже миллиарды долларов, и на это есть веские причины; Есть некоторые финансовые преимущества лизинга не только для корпораций, но и для всех предприятий в целом. Капитальная и операционная аренда в США В контексте бизнес-лизинга существует два разных типа аренды: капитальная и операционная. Капитальная аренда — это аренда делового оборудования, которое представляет собой право собственности и отражается в балансе компании как актив. В бухгалтерском учете этот актив рассматривается как покупка и, следовательно, может амортизироваться для целей бухгалтерского учета. С другой стороны, операционная аренда (иногда называемая арендой услуг) обычно используется для краткосрочной аренды или активов, которые могут устареть с технологической точки зрения. Арендатор по операционной аренде не считается владельцем актива. В бухгалтерском учете арендная плата по операционной аренде считается операционными расходами. Часто операционная аренда включает опцион на выгодную покупку, то есть возможность купить актив в конце срока аренды по специальной цене. Лизинг недвижимости При аренде жилых домов наиболее популярны условия аренды на 12 месяцев. Другие общие сроки аренды жилья могут составлять 3, 6, 18, 24 месяца или любой другой срок, согласованный обеими сторонами. Аренда коммерческой недвижимости обычно связана с поиском офисных помещений, земли или фабрики. Одним из ключевых отличий от аренды жилой недвижимости является то, что условия, как правило, более строгие и продолжительные. Ежемесячный платеж иногда включает другие расходы, такие как страховка, налоги и обслуживание, и все они должны быть прозрачными. Коммерческая аренда будет отличаться в зависимости от того, что включено в аренду. Некоторые из наиболее распространенных типов описаны ниже. Аренда брутто Иногда используется взаимозаменяемо с термином «аренда с полным спектром услуг», валовая арендная плата включает все; это означает, что арендатор платит фиксированную арендную плату, в то время как арендодатель оплачивает все или большую часть расходов, таких как налоги на имущество, страховку и обслуживание интерьера и экстерьера. Чистая аренда При чистой аренде арендодатель обычно не несет ответственности за все расходы; Помимо базовой арендной платы арендатор может оплачивать такие расходы, как налоги на имущество, страховые взносы на имущество и расходы на техническое обслуживание, в зависимости от типа чистой аренды. Однако при чистой аренде обычно взимается более низкая базовая арендная плата по сравнению с валовой арендой, поэтому арендодатель может компенсировать большую часть своих расходов. Существует три типа чистой аренды.

Модифицированная аренда В то время как валовая аренда, как правило, более выгодна для арендаторов, а чистая аренда, как правило, более благоприятна для арендодателей, модифицированная чистая аренда или модифицированная валовая аренда ищут золотую середину между ними. Часто в так называемой модифицированной чистой аренде арендодатель и арендатор договариваются о разделении расходов CAMS, в то время как арендатор соглашается платить налоги и страховку. С другой стороны, модифицированная валовая аренда очень похожа на валовую аренду с полным спектром услуг, за исключением того, что некоторые из базовых услуг не включены арендодателем. Они обычно используются в многоквартирных офисных зданиях или медицинских учреждениях. Хотя термины «модифицированная чистая аренда» и «модифицированная валовая аренда» имеют некоторые формальные различия, люди нередко используют эти термины как синонимы. В результате они могут иметь разные определения для разных людей. |

США

США

Единственным исключением из этого правила являются объекты недвижимости, которые могут иметь более высокую остаточную стоимость после периода аренды. Термин «остаточная стоимость» также часто используется для обозначения стоимости актива после амортизации. Для получения дополнительной информации или для выполнения расчетов, связанных с амортизацией, используйте Калькулятор амортизации.

Единственным исключением из этого правила являются объекты недвижимости, которые могут иметь более высокую остаточную стоимость после периода аренды. Термин «остаточная стоимость» также часто используется для обозначения стоимости актива после амортизации. Для получения дополнительной информации или для выполнения расчетов, связанных с амортизацией, используйте Калькулятор амортизации. Одной из уникальных характеристик лизинга автомобилей является то, что называется денежным фактором, который представляет собой альтернативный метод представления суммы процентов, взимаемых за аренду, с ежемесячными платежами. Денежный фактор, иногда называемый «фактором аренды» или «арендной платой», можно перевести в более распространенную годовую процентную ставку (APR), умножив ее на 2400.

Одной из уникальных характеристик лизинга автомобилей является то, что называется денежным фактором, который представляет собой альтернативный метод представления суммы процентов, взимаемых за аренду, с ежемесячными платежами. Денежный фактор, иногда называемый «фактором аренды» или «арендной платой», можно перевести в более распространенную годовую процентную ставку (APR), умножив ее на 2400.

Во-первых, вместо того, чтобы платить полную цену за эти активы, предприятия могут арендовать их с возможностью расстаться с арендованными активами после окончания срока аренды, продолжить аренду оборудования или, в некоторых случаях, купить арендованные активы. Таким образом, у предприятий есть возможность приобретать и использовать дорогостоящее оборудование, оплачивая лишь небольшую часть стоимости авансом. Это особенно выгодно для новых предприятий, у которых нет большого начального капитала. Кроме того, арендные платежи, которые считаются операционной арендой, не облагаются налогом как коммерческие расходы, что может помочь уменьшить налоговый счет бизнеса или компании.

Во-первых, вместо того, чтобы платить полную цену за эти активы, предприятия могут арендовать их с возможностью расстаться с арендованными активами после окончания срока аренды, продолжить аренду оборудования или, в некоторых случаях, купить арендованные активы. Таким образом, у предприятий есть возможность приобретать и использовать дорогостоящее оборудование, оплачивая лишь небольшую часть стоимости авансом. Это особенно выгодно для новых предприятий, у которых нет большого начального капитала. Кроме того, арендные платежи, которые считаются операционной арендой, не облагаются налогом как коммерческие расходы, что может помочь уменьшить налоговый счет бизнеса или компании. Капитальная аренда обычно используется для долгосрочной аренды или предметов, которые не могут устареть с технологической точки зрения. Чтобы актив считался капитальной арендой, должно быть выполнено хотя бы одно из нескольких условий, установленных Советом по стандартам финансовой отчетности (FASB).

Капитальная аренда обычно используется для долгосрочной аренды или предметов, которые не могут устареть с технологической точки зрения. Чтобы актив считался капитальной арендой, должно быть выполнено хотя бы одно из нескольких условий, установленных Советом по стандартам финансовой отчетности (FASB). Покупка дома с выкупом представляет собой аренду в сочетании с опционом на покупку недвижимости впоследствии, в течение определенного периода, по согласованной цене. Аренда недвижимости может отличаться от других договоров аренды тем, что остаточная стоимость часто выше, чем на момент начала аренды, из-за повышения стоимости активов.

Покупка дома с выкупом представляет собой аренду в сочетании с опционом на покупку недвижимости впоследствии, в течение определенного периода, по согласованной цене. Аренда недвижимости может отличаться от других договоров аренды тем, что остаточная стоимость часто выше, чем на момент начала аренды, из-за повышения стоимости активов. В результате, с точки зрения арендатора, валовая аренда значительно упрощает планирование бюджета. Тем не менее, это, как правило, дорого, потому что у арендодателей есть стимулы переоценивать эксплуатационные расходы, и выгоды могут в конечном итоге сравняться. Метод брутто-аренды часто используется в офисных и производственных зданиях, а также в торговых центрах.

В результате, с точки зрения арендатора, валовая аренда значительно упрощает планирование бюджета. Тем не менее, это, как правило, дорого, потому что у арендодателей есть стимулы переоценивать эксплуатационные расходы, и выгоды могут в конечном итоге сравняться. Метод брутто-аренды часто используется в офисных и производственных зданиях, а также в торговых центрах. Сумма налога на имущество обычно основана на доле общей площади здания, арендуемой арендатором. Это наименее распространенный тип чистой аренды.

Сумма налога на имущество обычно основана на доле общей площади здания, арендуемой арендатором. Это наименее распространенный тип чистой аренды. Наряду с базовой арендной платой арендаторы также обычно платят на коммунальные и эксплуатационные расходы. Как правило, аренда NNN, как правило, более удобна для арендодателя; поскольку большая часть расходов на недвижимость перекладывается на арендаторов, арендодатели подвергаются меньшему риску. Некоторые договоры аренды NNN являются облигационными, что означает, что договор аренды не может быть расторгнут до установленной даты истечения срока его действия, а сумма арендной платы не может быть изменена по какой-либо причине, включая неожиданное и значительное увеличение дополнительных расходов. В этом типе аренды, если арендаторы внезапно сталкиваются со все более крупными расходами, такими как повреждение конструкции из-за погодных условий или новое повышение налога на имущество, они не могут законно расторгнуть договор аренды. Существует также форма аренды NNN, называемая абсолютной арендой (иногда называемой арендой под залог), при которой арендаторы покрывают все расходы на строительство.

Наряду с базовой арендной платой арендаторы также обычно платят на коммунальные и эксплуатационные расходы. Как правило, аренда NNN, как правило, более удобна для арендодателя; поскольку большая часть расходов на недвижимость перекладывается на арендаторов, арендодатели подвергаются меньшему риску. Некоторые договоры аренды NNN являются облигационными, что означает, что договор аренды не может быть расторгнут до установленной даты истечения срока его действия, а сумма арендной платы не может быть изменена по какой-либо причине, включая неожиданное и значительное увеличение дополнительных расходов. В этом типе аренды, если арендаторы внезапно сталкиваются со все более крупными расходами, такими как повреждение конструкции из-за погодных условий или новое повышение налога на имущество, они не могут законно расторгнуть договор аренды. Существует также форма аренды NNN, называемая абсолютной арендой (иногда называемой арендой под залог), при которой арендаторы покрывают все расходы на строительство.