Проверить автомобиль на залог по VIN (ВИН) — Автокод

В официальный реестр залогового имущества РФ занесено более 2 млн автомобилей. Чтобы не наткнуться при покупке на машину в залоге, проверьте её на Автокод!

О чем расскажет проверка авто на залог

Заполните строку проверки на сайте Автокод и получите краткую характеристику авто онлайн. После оплаты услуги сформируется полный отчет машины со следующими данными:

- информация в ПТС;

- нахождение в залоге;

- история регистрационных действий;

- пробег;

- участие в ДТП;

- ограничения ГИБДД и т.д.

Проверить, в залоге ли автомобиль, онлайн вы можете в любое время по vin или гос.номеру. Копия отчета поступит на ваш электронный адрес.

Почему необходимо проверить авто на залог — мнение эксперта

Виталий Зайков, автоэксперт

«Так или иначе, если автомобиль в залоге, готовьтесь к судебному процессу. Процедура будет долгой, нервной и утомительной. Придётся постараться, чтобы суд признал вас добросовестным покупателем. И даже если это произойдёт, то вернётcя только та сумма, которая указана в договоре купли-продажи. При том что очень часто в договоре указывается стоимость намного меньшая, чем реальная цена автомобиля. При этом ответчик будет выплачивать каждый месяц по 50% от дохода. Надо ли вам это? Лучше и правильнее несколько раз проверить авто на залог в банке перед покупкой через открытые и платные сервисы».

Что будет, если не проверить авто на залог перед покупкой

Истории потерпевших

Сергей:

— В 2013 году приобрел авто. Спустя несколько месяцев выяснилось, что это залоговая машина. У меня на руках был оригинал ПТС. Однако суд встал на сторону банка, автомобиль забрали. Полиция мошенника так и не нашла. Он скрылся у себя на родине, в Азербайджане. Деньги, конечно, никто не вернул.

Константин:

— Год назад купил машину, а спустя месяц узнал, что она числится в залоге. В общем, разобрал авто на детали и сказал, что не знал ничего. Детали продал, мол. Кузов никому не нужен. Конечно, не самый лучший метод. Но так я спас свой автомобиль.

В общем, разобрал авто на детали и сказал, что не знал ничего. Детали продал, мол. Кузов никому не нужен. Конечно, не самый лучший метод. Но так я спас свой автомобиль.

Как пробить залоговое авто перед покупкой

Проверить автомобиль на залог по vin или по гос.номеру можно с помощью Автокод. Сервис запрашивает минимум информации для подготовки полного отчета.

Что нужно сделать для проверки залогового авто:

- ввести регистрационный номер в поисковую строку;

- получить краткую характеристику авто и оплатить полный отчет;

- получить отчет на экране онлайн и письмом на электронную почту.

Узнать, в залоге машина или нет, легко в 3 шага. Вам не нужно никуда ехать или дополнительно искать vin, как на других сайтах проверки авто. Вы можете проверить автомобиль, зарегистрированный в любом регионе России.

Почему пробить авто лучше через Автокод

Главное преимущество Автокод – не отходя от компьютера, в течение 5 минут, указав только гос. номер, вы получите всю информацию об автомобиле. В отчете прослеживается полная история машины от выпуска с завода и до момента продажи. К Автокод обращаются за помощью даже специализированные салоны, чтобы узнать реальную картину ТС.

Есть, как минимум, пять причин обратиться к нам:

- Все отчеты проходят проверку через официальные источники – ГИБДД, реестр залогов в Федеральной нотариальной палате и т.д.

- Авто можно пробить только по регистрационному номеру.

- Проверка занимает 5 минут.

- Действующее мобильное приложение Автокод позволяет проверить авто прямо на сделке.

Покупка непроверенного авто грозит серьезными последствиями – судом, потерей денег, времени и машины. Благодаря слаженной работе сервиса, вы вовремя получите отчет и узнаете, чем «дышит» желаемый автомобиль еще до сделки. И помните: кто владеет информацией – тот владеет миром. В вашем случае, автомобилем!

Узнать, в залоге ли автомобиль, по вин или гос номеру прямо сейчас!

Находится ли машина в залоге, можно выяснить через портал госуслуг — Российская газета

Вступил в силу закон, упрощающий процедуру проверки автомобилей и прочего движимого имущества на возможные долги.

Это очень важный момент при покупке автомобиля. Без проверки человек рискует купить машину с прицепом, а в прицепе будут чужие долги. И придется либо платить по ним, либо отдавать машину.

Проверить движимое имущество можно в специальной базе данных, которую собирает Федеральная нотариальная палата.

Теперь на портале госуслуг появится новый сервис, объединяющий реестр уведомлений о залоге движимого имущества, который ведет ФНП, и единый федеральный реестр о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности.

«Гражданам, которые уже пользуются единым порталом государственных и муниципальных услуг, будет удобно получать сведения на этой площадке без специального посещения двух других ресурсов, — рассказали в Федеральной нотариальной палате. — Нововведение упростит доступ к информации об обременениях за счет возможности сквозного поиска в указанных реестрах с помощью ЕПГУ. То есть, по сути, заработает удобный дополнительный сервис, объединяющий в себе два реестра».

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, а значит, скорее всего находится в залоге. Перед покупкой надо проверить

Если выяснится, что машина находится в залоге, понятно, от покупки лучше отказаться. Если машина чиста, то для страховки покупателю стоит обратиться к нотариусу, чтобы получить удостоверенную им выписку из Реестра уведомлений о залоге движимого имущества. Бывает так, что банк по каким-то причинам забыл направить уведомление в реестр. В таком случае это будет ошибкой банка, но покупатель должен предъявить выписку из реестра. Она докажет, что человек действовал добросовестно, наводил справки.

«Этот документ выступает дополнительной гарантией того, что если данное имущество на момент приобретения не было указано в реестре уведомлений о залоге движимого имущества, то покупатель является добросовестным, и ни изъятие приобретенного имущества, ни оплата чужих долгов ему не грозят», — рассказали в Федеральной нотариальной палате.

На данный момент в этом реестре содержится более 9,1 млн записей. Показательно, что число обращений к нотариусам для подачи сведений о залоге движимого имущества остается на высоком уровне даже в период самоизоляции: только за первые две недели апреля этого года было зарегистрировано свыше 50 тысяч таких уведомлений.

За 2019 год к реестру уведомлений о залоге движимого имущества через интернет-портал ФНП обратились 2,5 миллиона раз.

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, то есть находится в залоге. Тем важнее провести проверку до того, как ударили по рукам.

Важно провести проверку до того, как ударили по рукам. Фото: dima_sidelnikov / istock

При этом в реестре уведомлений есть информация не только о залоговых автомобилях, но и другом движимом имуществе. Например, производственном оборудовании, партиях товара, даже, например, крупного рогатого скота и т.д.

«Жизнь показала, что переход российского нотариата на цифровую платформу оказался крайне востребованным и своевременным, — подчеркнул президент Федеральной нотариальной палаты Константин Корсик. — Всего в прошлом году нотариусы совершили более 45 миллионов нотариальных действий. И в их числе заметно выросла доля тех нотариальных действий, которые стали новыми для юридической практики, являются компонентом «электронного нотариата».

Сегодня в Единой информационной системе нотариата регистрируются абсолютно все нотариальные действия, что позволяет защитить нотариальный акт от подделок, а также гарантировать достоверность юридически значимых сведений.

Как узнать находится ли автомобиль в залоге у банка?

Как узнать находится ли автомобиль в залоге у банка и уберечь себя от покупки подержанной машины, которая фактически принадлежит финансовому учреждению.

Относительная доступность автокредитов в последнее время, давала достаточно много возможностей для мошенничества. Так самым «простым» способом продать залоговый автомобиль, является поход в органы ГИБДД и получение дубликата ПТС, взамен «утерянного», с последующей продажей машины новому собственнику. Также довольно распространён, способ, когда граждане, которые оформляют кредит на себя за вознаграждение, после выписывают Генеральную доверенность на афериста, в результате последний продаёт автомобиль. Разумеется не стоит забывать и про поддельные документы при оформлении кредита, которые также позволяют продать авто следующему собственнику.

Также довольно распространён, способ, когда граждане, которые оформляют кредит на себя за вознаграждение, после выписывают Генеральную доверенность на афериста, в результате последний продаёт автомобиль. Разумеется не стоит забывать и про поддельные документы при оформлении кредита, которые также позволяют продать авто следующему собственнику.

Не так давно на базе Федеральной нотариальной палаты был создан Реестр уведомлений о залоге движимого имущества, в который банки могут подавать информацию о находящихся в залоге автомобилях. К сожалению, эта процедура для кредитных учреждений не является обязательной, поэтому на сегодняшний день, не существует единой базы автомобилей, купленных в кредит, который не погашен на дату продажи последующему владельцу.

Как известно, при покупке автомобиля в кредит, банк, как правило, требует от заёмщика ПТС на автомобиль, в качестве гарантии того, что автомобиль не будет продан раньше, чем загашен кредит и страхового полиса КАСКО, для защиты банка от дорожного происшествия, угона, стихийного бедствия во время эксплуатации автомобиля, влекущего за собой потерю его стоимости.

Как проверить автомобиль на залог

Что же поможет избежать встречи с продавцом автомобиля с сомнительной историей? Панацеи, гарантирующей, что заинтересовавшая Вас машина обладает чистой «кредитной» историей нет, но есть некоторые элементы, позволяющие минимизировать риск опасной покупки автомобиля, находящегося в залоге у банка.

Прежде всего стоит проверить информацию о предпологаемом предмете залога на сайте Федеральной нотариальной палаты https://reestr-zalogov.ru, далее необходимо внимательно изучать документы на автомобиль. Дубликат ПТС, выданный по утере оригинала должен насторожить Вас, хотя это далеко не вседа говорит о том, что авто находится в залоге. Также следует очень внимательно относиться к ситуациям, когда автомобиль продаётся по Генеральной доверенности, либо если за последнее время машина часто меняла собственников, не исключено, что мошенники так путают следы. Даже если автомобиль продаёт первый собственник, но срок владения машиной невелик, а объясняя срочную продажу владелец говорит о непонравившемся салоне, цвете, моторе насторожитесь, быть может ПТС на машину не дошла до банковскогосейфа, где стала бы залогом.

Даже если автомобиль продаёт первый собственник, но срок владения машиной невелик, а объясняя срочную продажу владелец говорит о непонравившемся салоне, цвете, моторе насторожитесь, быть может ПТС на машину не дошла до банковскогосейфа, где стала бы залогом.

Если при рассмотрении документов Вы начали сомневаться, но владелец не скрывая говорит о бывшем кредитном прошлом автомобиля проверьте эту информацию в банке. Если ПТС действительно недавно выдан на руки после полного гашения кредита в банке это признак благонадёжности.

Также при выборе авто обратите внимание на салоны, давно существующие, с хорошей репутацией, помимо этого не забывайте про машины принятые по системе трейд-ин, как правило пред принятием машины в зачёт её историю проверяют.

Этот комплекс мер позволит существенно снизить риски при покупке и избежать нежелательных столкновений с кредитными организациями, являясь владельцем той же машины, что и банк.

Как проверить что машина не в залоге

Когда покупатель оформляет автокредит или обычный кредит, в котором залогом является машина, по условиям банка собственник не может продать или как то иначе распорядиться автомобилем. Налагается мораторий на срок действия кредитного договора. При оформлении, клиенту выдается дубликат паспорта транспортного средства. Часто мошенники оформляют авто в кредит и сразу перепродают его. Если покупатель не проверит приобретаемый транспорт, то он рискует остаться и без денег и без колес. Так как узнать и как проверить, что машина не в залоге и будет рассказано в этой статье.

По каким признакам можно понять, что авто в залоге.- Вместо родного ПТС — дубликат. Получить его легко в любом отделении ГИБДД, стоит подобная услуга не дорого. Но в последнее время банки не стали забирать ПТС, а просто снимают с него копию. Некоторые солидные банкиры ставят отметку о залоге.

- Срок кредита в среднем составляет три года и потому, если ТС в собственности менее этого трех лет, то наличие обременения вполне возможно.

- Заниженная цена. Автомобиль в идеальном состоянии и в хорошей комплектации не может быть дешевым. Если цена заметно ниже рыночной, то это должно насторожить покупателя. Возможно, это заманчивое предложение выйдет боком.

- Продавец не имеет квитанций о пройденном ТО, нет документов, подтверждающих покупку. Хотя после упрощения правил, перезаключить договор не проблема.

- Если на машину оформлен полис КАСКО, то в нем будет указан выгодоприобретатель – банк.

Обойти все банки, выдающие автокредит, не возможно. Тем более, информация является личной и разглашению не подлежит.

Можно обратиться в сервисный центр, где покупалась машина. Там дадут информацию, но только по тем партнерам, которые есть у них в наличии.

База ГИБДД может предоставить информацию о наличии штрафов и некоторых обременений. Но 100% гарантии о том, что машина не находится в залоге, ГИБДД не даст. Потому все организации, которые обещают точную проверку на наличие обременений, обманывают. База ГАИ не содержит полной информации так, как не все банки ее предоставляют.

Как поступить, если купленная машина оказалась под обременением?Важно!

Столкнуться с залоговым автомобилем почти не возможно, если авто старше 7 лет. На такой транспорт автокредит практически не оформляется. Хотя машину мошенник может заложить в ломбарде и то за небольшую сумму.

Обычно о том, что авто в залоге, новый владелец узнает, когда банк обращается за взысканием. Это происходит, когда кредит перестают оплачивать. На основании суда, транспорт передается правообладателю (банку). Стандартный способ решить проблему – обратится в суд. Разбирательство продлится несколько месяцев, решение суда может быть на стороне покупателя, но чаще всего, что бы сохранить авто приходится оплатить часть кредита, установленную судом.

Если проиграть суд, то машину изымут. И вернуть свои деньги получится опять же через суд, подав иск на компенсацию потерь в связи с нечестной сделкой.

И вернуть свои деньги получится опять же через суд, подав иск на компенсацию потерь в связи с нечестной сделкой.

Иногда встречаются честные продавцы, и с ними можно договориться о выплате кредита и снятие обременения с авто. Но надеяться на это не стоит. Лучше с самого начала тщательней подойти к вопросу выбора транспорта и избегать подобных ситуаций, чтобы не тратить время, деньги и нервы на судебные разбирательства.

Сайт временно заблокирован

Вероятные причины блокировки сайта:

- — Закончилась оплата хостинга (НЕ домена!). Вам надо пополнить баланс. Оплата за хостинг списывается посуточно с баланса вашего аккаунта.

- — Ваш сайт заблокирован за нарушение правил хостинга. Если вы нарушили правила, зайдите в личный кабинет и проверьте раздел «Сообщения«. Там могут быть жалобы.

Перейти к личному кабинету хостинга

Если вы пладелец сайта и не знаете причины блокировки. Пожалуйста обратитесь в поддержку!.

Доступные Тарифы на домены

Более 150 зон доменов (RU, РФ, COM, ORG и др.) по доступной цене.

Мы стараемся предоставить нашим клиентам регистрацию доменов как можно дешевле по сравнению с другими регистраторами, за счёт продуманной и детально проработанной тарифной системы. А так же предоставляем нашим клиентам денежные бонусы и домены со скидкой до 85%!

Подберите себе домен

Введите домен, который вы хотите заказать в поле поиска домена.

Пример: firma.ru или фирма.рф

Посмотреть цены

Бесплатные Он-Лайн конструкторы и поддержка клиентов.

|

SETUP — CОЗДАЙ И РАЗРЕКЛАМИРУЙ СОБСТВЕННЫЙ САЙТ СОВЕРШЕННО БЕСПЛАТНО. Конструктор веб-сайтов: портал и веб-магазин в несколько кликов.  Уже 856,663 везунчика! Перейти на SETUP |

|

|

NetHouse — cоздайте сайт для Вашего бизнеса! Получите свой сайт бесплатно и быстро с Nethouse. Откройте новые возможности для бизнеса с помощью невероятно удобного конструктора сайта онлайн. Акция! Зарегистрировавшись с промокодом scripthouse, вы получите 100 баллов на счет! Перейти на Nethouse |

|

СОЗДАТЬИНТЕРНЕТ МАГАЗИН САМОСТОЯТЕЛЬНО ОЧЕНЬ ПРОСТО!На платформе InSales вы можете создать интернет-магазин полностью самостоятельно и очень быстро, не прибегая к помощи программистов и разработчиков. Для начала вам необходимо зарегистрироваться, регистрация бесплатная и в течение первых пробных 14 дней вы можете пользоваться всеми возможностями платформы абсолютно бесплатно. После регистрации вы получаете полнофункциональный работающий интернет-магазин, и добавив свои товары можете сразу приступить к продажам. Перейти на Insales |

|

Онлайн-консультантJivoSite 76437 сайтов уже используют онлайн-консультант JivoSite для увеличения конверсии. Попробуйте и Вы!JivoSite позволяет Вам общаться в чате с посетителями Вашего сайта. Это увеличивает эффективность сайта, повышая продажи без дополнительных вложений в рекламу! Перейти на Jivosite |

Проверить авто на залог по vin бесплатно и по номеру

На чтение 8 мин. Просмотров 214

Одним из ликвидных залогов является транспорт. Изначально, машина c таким обременением выступает, как собственность владельца, которая обеспечивает взятый в финансовых организациях денежный займ. Продать авто, которое находится в залоге у банка можно, если нет других оговорок в договоре с кредитным учреждением, что желательно узнать перед заключением сделки.

Продать авто, которое находится в залоге у банка можно, если нет других оговорок в договоре с кредитным учреждением, что желательно узнать перед заключением сделки.

Нередко предметом обмана являются обязательства, обеспеченные ТС в залоге.

Даже покупая автомобиль по всем правилам, велик риск стать жертвой мошенников. Если покупается машина, которая находится в обременении, ситуация может привести к печальным последствиям. Как минимум, у покупателя её заберут, а вернуть уплаченные деньги практически невозможно.

Ситуация осложняется несовершенным законодательством в этой сфере. Поэтому, нужно узнать больше информации. Купить машину, находящуюся в залоге у банка будет сложно.

Внимательно изучив документы проверить все нужные данные по нему. Сведения можно найти на специализированных ресурсах, чтобы выяснить вопрос — авто в залоге или нет и сделать это бесплатно.

Как проверить авто на залог бесплатно

Так как по статистике: из 100 приобретаемых авто, 70 покупается за счет заёмных средств — пока не будет выплачен займ, владелец ТС не вправе его продавать без согласия финансового учреждения. Проверить выбранное авто на залог в банке по vin, или номеру перед заключением сделки можно бесплатно.

Обладать информацией, находится ли машина в финансовом обременении нужно для того, чтобы при покупке быть уверенным, что продавец имеет такое право.

Узнать — автомобиль в залоге или нет можно несколькими способами. Федеральная нотариальная палата тоже выдаёт такие сведения. Открытый Реестр уведомлений об обременении движимого имущества доступен по адресу: www.reestr-zalogov.ru , здесь можно проверить свой автомобиль на залог в фнп.

по винкоду

Самый простой способ, как проверить выбранный автомобиль на залог в банке – это проверка по вин-коду. Его можно посмотреть на нижнем правом углу лобового стекла, торце рамы водительской двери, или обратиться к ПТС — машина проверяется всего 5 минут.

Чтобы узнать в залоге авто или нет, есть ли оно в базе, потребуется выйти на сайт Нотариальной Федеральной Палаты по адресу reestr-zalogov. ru.

ru.

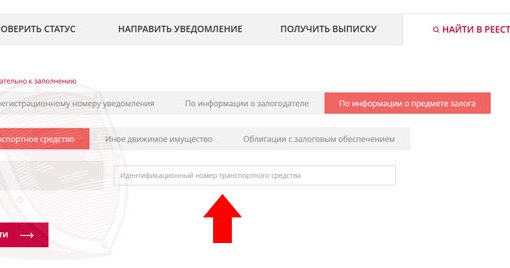

- Зайдите в раздел «Найти в реестре». Проверьте, указан здесь автомобиль или нет (вся информация выдаётся бесплатно).

- Перейдите по вкладке «По информации о залоге на машину».

- Кликните «Транспортное средство», выберите закладку «VIN».

- Введите винкод авто, нажмите «Войти».

- Если результат поиска на залог в банке выдаст автомобиль – следует насторожиться.

Еще один ресурс, где можно проверить ТС бесплатно – это сайт ГИБДД. Проверка осуществляется на официальном сайте гибдд.рф. Кроме проверки по vin-коду, для этих же целей здесь можно использовать номер кузова:

- Зайдите на вкладку «Проверка автомобиля»;

- Введите вин номер;

- Сервис выдаст результат.

Однако, получить 100% гарантию того, что авто не является предметом исполнения долговых обязательств своего владельца перед банком или ломбардом здесь нельзя — этот сервис информативный. Порой даже наличие у продавца оригинала ПТС не может этого подтвердить.

по номеру

Наиболее полные сведения и возможность получить информацию по госномеру ТС можно на бесплатном ресурсе avtocod.ru. Он предоставляет данные по долговым обязательствам на автомобиль, его участию в ДТП, а также наложенные при этом ограничения. Для уточнения информации сделайте следующее:

- Зайдите на указанный сайт;

- Установите на главной странице закладку «Госномер»;

- Введите полный номер автомобиля, с указанием региона. Нажмите «Проверить авто».

Это единственный бесплатный ресурс, который позволяет узнать залоговое движимое имущество по госномеру.

Как оформить залог на автомобиль

Гражданское законодательство предусматривает обязательное уведомление госорганов для ряда сделок. К их числу относится и регистрация долговых обязательств на автомобиль (ст. 339.1 ГК РФ). Оформляя договор залога, указывается регистрационный номер сообщения, который соответствует уведомлению ФНП – Федеральной Нотариальной палаты. Отсутствие такого номера делает документ не действительным, а сделку – не состоявшейся.

Оформляя договор залога, указывается регистрационный номер сообщения, который соответствует уведомлению ФНП – Федеральной Нотариальной палаты. Отсутствие такого номера делает документ не действительным, а сделку – не состоявшейся.

Такое правовое обеспечение регистрируется только у нотариуса, других вариантов нет. Вносится он в единую информационную систему нотариата, как только соглашение будет подписано. Чтобы оформить залог на автомобиль сторонам потребуется:

- Ознакомиться с условиями предоставляемого займа, и согласовать ТС в качестве гарантии погашения займа или иных гражданско-правовых обязательств;

- Подготовить договоры, с которыми посетить нотариуса;

- У нотариуса подписать документы.

Этому порядку действий следуют, оформляя займ в финансовых учреждениях – банках и ломбардах.

Как можно узнать в залоге ли автомобиль

Определить подзалоговость имущества на 100% невозможно. Но обезопасить себя и получить максимум информации можно несколькими способами:

- Проверка документов у продавца;

- Использование онлайн-ресурсов;

- Обращение в банк.

Первичная проверка происходит при встрече с продавцом. Требуйте полный пакет документов. Обращайте внимание, чтобы были предоставлены оригиналы ПТС и других документов – договор покупки авто, наличие страховки от КАСКО помогут уточнить информацию о залоговости, или ее отсутствии на данный автомобиль.

Информация на сайте позволяет установить факт залоговости авто. Для этого есть несколько бесплатных сервисом, но главным показателем станет информация сайта Федеральной Нотариальной палаты. Здесь находится реестр движимого имущества, которое связано долговыми обязательствами.

Если все еще есть сомнения после применения двух вариантов проверки, воспользуйтесь более сложными исследованиями. Попробуйте получить информацию по базе данных бюро кредитных историй, либо базах обременённого имущества основных банков.

Как лучше продать авто в залоге у банка

Продажа автомобиля, связанного долговыми обязательствами абсолютно законная процедура. Для ее реализации есть несколько возможностей совершить сделку, не нарушая закон. Основные варианты:

Для ее реализации есть несколько возможностей совершить сделку, не нарушая закон. Основные варианты:

- Оформить доверенность;

- Найти покупателя, согласного закрыть кредит на авто вместо его владельца;

- Предоставить банку/ломбарду иное имущество взамен автомобиля.

Вариант по доверенности самый простой, но не всегда срабатывает. Попробуйте договориться с покупателем, оформить генеральную доверенность на машину. Он даст сумму, чтобы погасить кредит. Закрытие банковского долга даст покупателю основания ставить машину на учет ГИБДД.

Второй способ продажи обременённого авто похож на первый. Но в этом случае все зафиксировано документально. После внесения покупателем денег банку, финансовая структура уведомит Реестр движимого имущества о снятии ограничений с ТС.

Последний вариант – замена автомобиля другим имуществом. Выступить им может:

- Жилье, земельный участок, дачный дом;

- Иное ТС;

- Ювелирные изделия;

- Золото.

Потребуется предъявить соответствующие бумаги, подтверждающие право собственности альтернативного залога.

Как можно купить машину в залоге

Оформление сделки с обременённым авто не имеет принципиальных отличий от стандартной сделки купли-продажи. Кроме главного – одобрение сделки должен дать банк, или ломбард, залоговым имуществом которого она является. Покупка такого имущества возможна двумя способами:

- Внесение суммы займа банку, а остатки – владельцу ТС;

- Переоформление кредита на свое имя;

Оба случая предусматривают оформление договора купли-продажи. Для оформления первого вида сделки придется пройти специально разработанную процедуру, включающую:

- Владелец должен получить разрешение банка продать заложенный транспорт;

- Между продавцом и покупателем заключается договор;

- Совместное обращение к банку для получения справки о сумме кредита;

- Покупателем перечисляются деньги банку, последний выдает справку об отсутствии задолженности;

- Обращение к нотариусу за получением выписки из реестра, что с машины снято ограничивающее бремя;

- Банк выдает продавцу ПТС;

- Оставшуюся разницу, между погашенным займом и ценой авто продавец получает от покупателя, отдает ему подлинник ПТС и ключи на машину.

Покупка, основанная на переоформлении кредита, более простая. От покупателя потребуется справка о доходах. Для оформления договора банк временно вручит оригинальный паспорт ТС, но по окончании сделки его придется вернуть обратно. Схема такая:

- Получить разрешение банка на сделку;

- Покупателю необходимо предоставить пакет документов;

- Подписание трехстороннего договора переуступки прав долга;

- Оформляется и скрепляется подписями договор купли-продажи между покупателем и продавцом;

- Внесением изменений в Реестр уведомлений займется банк. Ограничивающее действия обязательство будет снято с продавца, и возложено на покупателя.

Как продать машину в залоге у ломбарда

Может сложиться ситуация, когда вы не можете выкупить автомобиль согласно установленного договором срока, или возникла необходимость его срочно реализовать. Для этого потребуется действовать по такой схемой:

- Обратитесь к представителям ломбарда, сообщив о намерении продать машину. При обращении потребуется паспорт, который подтверждает сведения из залогового документа;

- На поиск покупателя отводится 1 месяц;

- Оформите сделку купли-продажи транспортного средства – многие ломбарды предоставляют юридическую поддержку, оказывают помощь для подготовки и оформления документов.

После заключения сделки все финансовые вопросы будут закрыты, так как Автоломбард получит причитающуюся ему сумму вашего долга, а вы – разницу от цены продажи за минусом долгового обязательства.

Продать машину быстро представители Ломбарда не имеют права, потому что она находится под залогом. Это можете сделать только владелец обременённого авто. Поэтому и поиск покупателя, а также условия продажи вменяется ему.

Исходя из условий договора, эта коммерческая организация может взимать комиссию за сопровождение сделки, в частности, за юридическую поддержку соглашения между продавцом и покупателем на ТС, которое находится в залоге у ломбарда. Но в основном, здесь дают «мягкие условия» без комиссий.

Но в основном, здесь дают «мягкие условия» без комиссий.

Как проверить автомобиль на залог через реестр залогов автомобилей

Покупка машины не в автосалоне или у автодилера сопряжено с некоторым риском. Это касается не только непрозрачных сделок или скрытых технических неисправностей, но и того, что автомобиль находится в залоге по невыполненным финансовым обязательствам. Чтобы не нести неоправданных финансовых потерь, рекомендуется перед приобретением проверять транспортное средство. В частности, это можно сделать через реестр залогов автомобилей.

Содержание статьи:

Риски, с которыми можно столкнуться

Покупая автомобиль не в автосалоне, обязательно его нужно проверить не находится ли он в залоге.Если автомобиль находится в залоге по кредиту, но владельцу предоставлено право пользования (машина не находится на хранении в банке), значит изымается паспорт технического средства (ПТС). Отсутствие этого документа делает невозможным проведение сделок, что безопасно и для кредитора, и для потенциальных покупателей заложенных транспортных средств.

Однако недобросовестные лица или злоумышленники обходят это ограничение. Способов несколько, а именно:

- Отпечатывается копия паспорта на машину, которую сложно отличить от оригинала;

- Обманным путем оформляется новый ПТС.

Результат – владелец получает на руки все необходимые документы, которые позволяют ему продать транспортное средство. Без надлежащей проверки автомобиля распознать то, что он находится в залоге тяжело. Есть некоторые признаки, подробнее о них ниже.

Важно знать! Проблема в том, что оформленный договор купли-продажи заложенного автомобиля переводит обязательства по кредиту с продавца на покупателя.

Конечно, сделку можно отменить. Ее оформили незаконно, через суд она признается недействительной. И банк пойдет на это, если новый должник (лицо, купившее заложенную машину) не в состоянии выполнять обязательства по кредиту. Чтобы не переводить кредит в категорию безнадежных, финансовая организация может:

- Инициировать исковое производство;

- Отменить сделку;

- Выставить претензии первоначальному заемщику и потребовать вернуть весь кредит, инициировать процедуру взыскания на заложенное имущество.

Для справки! Эту процедуру банк может инициировать и по отношению к новому заемщику, который приобрел залоговый автомобиль.

Какой вариант выберет кредитор – неизвестно. Оба случая не обойдутся для покупателя без потери душевного спокойствия, времени и, нередко, денег. По расторгнутой сделке автомобиль придется возвращать, но не факт, что вернут все уплаченные за него средства.

Что указывает на заложенный автомобиль?

Признаком залога автомобиля может служить, например, наличие дубликата ПТС вместо оригинала.Чтобы обезопаситься от возможных неприятностей и потерь, покупателям рекомендуется внимательно относиться к проверке автомобиля на чистоту сделок, в том числе и на наличие кредитных обязательств у продавца. Здесь рассматривается последний вариант и его частный случай – заложенный автомобиль.

Признаки, которые указывают на это обстоятельство:

- В страховом полисе КАСКО внесены данные о кредиторе;

- К договору купли-продажи в качестве ПТС прилагается его копия без оригинала;

- Между предыдущей и текущей сделкой по отчуждению машины минимальный временной промежуток;

- В ПТС есть запись, что автомобиль покупался по договору комиссии;

- Стоимость машины существенно ниже рыночной;

- Нет предыдущего договора купли-продажи.

Внимательное изучение ПТС (или его копии) и договора страхования позволяет обнаружить, что продавец не просто покупал транспортное средство, а в сделке участвовала третья сторона – кредитор. Как минимум, этот факт дает основание для тщательной проверки авто на залог.

Дубликат документа несложно получить в ГИБДД, для этого подается письменное заявление о потере оригинального документа. Соответственно, аналогичную историю продавец может выдать покупателю. Поверить словам можно, но лучше проверить авто на залог.

Средний срок выданного кредита на покупку машины составляет три года. Если она была в пользовании меньше, есть риск, что заем по ней не выплачен. В совокупности со стоимостью, ниже рыночной, такой факт также дает основание, чтобы проверить автомобиль на залог.

В совокупности со стоимостью, ниже рыночной, такой факт также дает основание, чтобы проверить автомобиль на залог.

Если автомобиль не в кредите

В ходе проверки может оказаться, что транспортное средство свободно от каких-либо обременений. Но нужно учитывать, что взыскание на него возможно и по другим обязательствам. Проводится в результате процедуры банкротства.

Например, если оформлена ипотека и в какой-то момент заемщик не смог выполнять обязательства перед банком. Последний может начать процедуру взыскания на предмет залога – жилую недвижимость. Но поскольку она продается ниже рыночной стоимости, а задолженность превышает размер вырученных денег, остаток долга не списывается.

Банк продолжает требовать вернуть долг и может инициировать процедуру банкротства. В этом случае назначается управляющий. Он может начать исковое производство, цель которого – признать недействительными все сделки по отчуждению имущества должника за последние три года. Основное условие – вырученные деньги не пошли на погашение задолженности перед кредитором. Среди них может оказаться и проданный автомобиль.

Как указано выше, через суд машину придется вернуть. А вот удастся ли получить за нее обратно деньги от продавца, который и так в долгах – это вопрос.

Поэтому рекомендуется не только проверять авто на залог, но и наличие кредитной задолженности у продавца. Это не дает стопроцентной гарантии, поскольку задолженность может возникнуть после сделки, или обязательства не перед банком, а автоломбардом и частным лицом, отследить их невозможно. Но такой подход позволяет минимизировать риски.

Проверка авто на залог через официальный сайт реестра залогов автомобиля

Проверить авто на залог можно через официальный сайт реестра залогов https://www.reestr-zalogov.ruВозможность проверить автомобиль на залог появилась сравнительно недавно. Заинтересованные лица могут получить сведения, имея на руках некоторые данные о продавце или транспортном средстве. Это стало возможным после внесения изменений в законодательство в декабре 2013 года (от 21.12.13 №379-ФЗ). В результате нотариусов обязали принимать обращения от граждан, которые планируют заключить сделку.

Это стало возможным после внесения изменений в законодательство в декабре 2013 года (от 21.12.13 №379-ФЗ). В результате нотариусов обязали принимать обращения от граждан, которые планируют заключить сделку.

Чтобы облегчить работу нотариусов, не загружать их подобными обращениями, которых могло насчитываться до 5 млн и более в год (столько машин продается и покупается ежегодно на вторичном рынке), заработал официальный Реестр сведений о наличии имущества в залоге.

Воспользоваться веб-ресурсом reestr-zalogov.ru может любой желающий. Для этого нужно зайти на сайт, ввести в предоставленную форму на выбор любые из следующих данных:

- Номер регистрации сообщения о накладывании обременения, если он имеется у заинтересованного лица;

- VIN номер машины;

- Паспортные данные продавца: фамилию, имя и отчество, номер и серию российского паспорта, дату рождения и место проживания.

Для справки! Через реестр можно проверить не только автомобиль, но и бытовую технику (по идентификационному номеру) и ценные бумаги (по регистрационному номеру и дате выпуска).

Если сделки проводятся с субъектами предпринимательской деятельности – физическими или юридическими лицами – проверка через официальный сайт реестра залогов автомобилей доступна по их ИНН или ОГРН. За пользование веб-сервисом платить не нужно. Информация выводят на экран без подтверждения уплаты госпошлины.

Полученную информацию можно оформить в виде выписки. Делается это через нотариуса, который выдает документ в распечатанном виде.

Проверка залога автомобиля по VIN-коду

Это наиболее эффективный метод проверки безопасности сделки. Можно проверить авто на залог по VIN бесплатно, не выходя из дома. У каждого транспортного средства есть собственный идентификационный номер. Он имеет вид уникального кода, который включает в себя 17 знаковых обозначений. Его расшифровка позволяет узнать, кто и когда произвел техническое средство, его характеристики.

Проверка залога автомобиля по VIN проводится не только через указанный выше реестр, но и другие веб-сервисы. Существование его хотя бы в одном указывает, что машина заложена финансовой организации, ее приобретение сопровождается финансовыми хлопотами для покупателя.

Существование его хотя бы в одном указывает, что машина заложена финансовой организации, ее приобретение сопровождается финансовыми хлопотами для покупателя.

Особенности работы с реестром залогов автомобилей

Реестр залогов автомобилей выдает достоверную и актуальную информацию, но нужно помнить, что данные в сервисе могут обновляться с некоторой задержкой.Основная функция сервиса – предоставление достоверной информации об имуществе, которое не освобождено от обременения. Он позволяет заблаговременно выявить сомнительные намерения продавца, избежать чужих кредитных обязательств и каких-либо негативных юридических последствий. Работают веб-ресурсы круглосуточно, пользоваться ими несложно, навигация проста и интуитивно понятна.

Приведенный выше веб-ресурс называется сайтом Федеральной нотариальной палаты. Как только в предоставленную форму будет введен VIN-номер автомобиля, результаты выведутся на экран в течение 1-3 секунд. Если машина не в залоге, на экране появится запись об отсутствии транспортного средства в базе данных сервиса. Но при наличии обременения появится соответствующая информация.

Для справки! Полученные через веб-сервис данные характеризуются достоверностью, юридической силой, актуальностью.

Тем не менее, чтобы избежать неприятность, проверка авто на залог в нотариальной палате должна учитывать особенность реестра. Это касается сроков обновления внесенной информации. Ведь ситуация может меняться, а значит, данные в сервисе могут, хоть и временно, но устаревать. Этим могут воспользоваться недобросовестные лица или мошенники.

Нужно учитывать следующее:

- Информация обновляется нотариусом;

- Он делает это незамедлительно, для него не предусмотрены сроки в 3, 7 или 10 дней на выполнение этих действия;

- Для внесения изменений нужны основания.

Если в работе реестра и нотариуса все прозрачно и просто, с основаниями могут возникнуть трудности. Ими является уведомления кредитором об исключении данных в реестре о заложенном имуществе. Залогодержатель обязан подать такой документ в течение 3 дней после того, как заемщик выполнил обязательства и договор залога прекратил действовать.

Залогодержатель обязан подать такой документ в течение 3 дней после того, как заемщик выполнил обязательства и договор залога прекратил действовать.

Уведомление направляется следующим образом:

- В бумажном виде;

- Онлайн – через официальный сайт Федеральной нотариальной палаты.

То есть, успеть в трехдневный срок несложно, никаких преград не существует. При отсутствии изменений в реестре о предмете залога, его собственнику необходимо обратится к бывшему кредитору. Рекомендуется сразу подавать письменное заявление с требованием снять обременение.

Если сделка купли-продажи под угрозой, у собственника есть возможность вместе с этим требованием попросить справку. В нее вносятся сведения, что обязательства перед банком выполнены, с автомобиля снято обременение.

Признаки мошенничества

Перед подписанием Договора купли-продажи автомобиля его нужно очень внимательно изучить и проверить в нем достоверность всех данных.Приведенные выше информация позволяет выявить признаки мошенничества на ранних стадиях. Начинать рекомендуется с изучения договора купли-продажи. Независимо от того, какие сведения предоставлял продавец ранее, именно в соглашения вносятся те данные, относительно которых и произойдут юридические последствия после подписания.

Договор должен содержать такие сведения:

- Паспортные данные покупателя и продавца – фамилия, имя и отчество, номер и серия документа;

- Где и когда составлено соглашение;

- Информация об автомобиле в соответствии с ПТС;

- Стоимость транспортного средства.

Если проведена предварительная проверка, рекомендуется еще раз это сделать непосредственно перед подписанием. В форму реестра вводятся данные, указанные в договоре. Для этого можно взять тайм-аут на 10 минут или полчаса, если нужно удалится.

При отказе продавца вносить указанные сведения, его обещание о заполнении любой строки соглашения после заключения сделки должен стать первым сигналом о непрозрачности сделки. Попытка помешать проверить данные об автомобиле и его владельце – это второй сигнал. Несовпадение информации, изложенной в договоре, со сведениями, указанными продавцом ранее, – третий сигнал.

Попытка помешать проверить данные об автомобиле и его владельце – это второй сигнал. Несовпадение информации, изложенной в договоре, со сведениями, указанными продавцом ранее, – третий сигнал.

Наконец, внесение фиктивной стоимости автомобиля может привести к финансовым потерям. Например, сделка прошла, деньги уплачены, машина в залоге не числится. Но позже объявляется еще один собственник транспортного средства (супруга, совладелец), который не давал разрешения на продажу. Сделка признается через суд недействительной, автомобиль возвращается, а покупатель получает обратно деньги, уплаченную по договору. Разницу между реальной суммой и возвращенной мошенники оставляют себе.

Заключение

Юристами рекомендована проверка автомобиля на залог. Это обезопасит сделку, предупредит финансовые потери. Выполнить ее можно через официальный веб-ресурс регистрации залогового имущества. Но даже такие действия не дают стопроцентной гарантии, следует знать и учитывать признаки мошенничества, отказываться от сомнительных предложений по занижению стоимости машины.

Проверка автомобиля на предмет залога в банке. Как проверить, заложен ли автомобиль. Чего нельзя делать с автомобилем под залог

Официально ГИБДД не запрещает регистрацию заложенного автомобиля, и покупатель при его покупке может не знать, что он находится в залоге у банка или другого финансового учреждения. А с этим, в свою очередь, могут возникнуть проблемы в будущем.

Для этого создана единая база залогов, в которой покупатель получает информацию перед подписанием договора купли-продажи автомобиля.И согласно закону все ссуды, ссуды, залог, микрокредиты и т. Д. Переходят к новому владельцу транспортного средства. Поэтому очень важно провести проверку залога и тем самым обезопасить себя от рисков.

Д. Переходят к новому владельцу транспортного средства. Поэтому очень важно провести проверку залога и тем самым обезопасить себя от рисков.

Наш сервис дает возможность проверить автомобиль на предмет залога в финансовых учреждениях. Для этого вам нужно ввести VIN-код, разгадать капчу и через некоторое время будет дан ответ. Если машина есть в базе, то нужно более внимательно изучить историю.

Если в отчете указано, что автомобиль исключен из базы данных, то это означает, что все обязательства по погашению долга собственником выполнены в полном объеме и автомобиль можно смело покупать.

И если в отчете нет изменений, значит машина еще в базе и вы не можете ее купить.

Для чего нужен электронный реестр залога автомобилей?

Покупка автомобиля на вторичном рынке сопряжена с большими рисками. Раньше, когда не было залогового реестра, можно было остаться без машины, купив ее в лизинговой или кредитной компании, потому что все долги по ней и обязательства по оплате ложились на нового владельца.

В настоящее время, в связи с принятием новых изменений в законодательстве, все банки и другие финансовые учреждения должны передавать информацию в единую базу данных обо всех автомобилях, которые находятся в залоге в обязательном порядке.

Если банк не передает в единую базу данных информацию о том, что автомобиль находится в залоге, то его новый владелец в суде может оспорить действия банка по конфискации автомобиля.

Хотя в последнее время появились новшества, которые значительно облегчили жизнь всем автомобилистам.Теперь нет необходимости снимать автомобиль с учета в (ГИБДД) перед продажей, но достаточно, чтобы продавец и покупатель заключили письменный договор купли-продажи даже без участия нотариуса. И покупатель в течение десяти 24 часов должен зарегистрировать автомобиль в (ГИБДД).

Но при этом каждый желающий купить подержанный автомобиль обязательно должен проверить историю автомобиля, особенно его наличие в залоге.

После заключения договора купли-продажи покупатель должен зарегистрировать транспортное средство.ГИБДД может отказать в регистрации, если автомобиль угнан или разыскивается в связи с тем, что предыдущий владелец снял машину с учета.

Проблемы могут возникнуть и после регистрации транспортного средства: если автомобиль находится в залоге у банка, судебные приставы могут потребовать его возврата владельцу автомобиля или залогодержателю. Чтобы избежать проблем и потери автомобиля, перед покупкой необходимо проверить, не угоняют ли машину, не разыскивают или не заложили.

На сегодняшний день нет гарантированного способа проверить юридическую чистоту автомобиля перед покупкой.Причина в том, что базы данных ведутся разными ведомствами, их деятельность не согласована между собой, и часто информация об ограничениях на автомобили попадает в эти базы данных с большой задержкой.

Сотрудники ГИБДД не обязаны проверять наличие ограничений при регистрации транспортных средств, поэтому даже успешная регистрация автомобиля в ГИБДД не даст никаких гарантий.

Но даже если покупатель неосознанно купил заложенную машину, он получил бы право оставить ее себе, если докажет в суде, что проверял машину на наличие ограничений.

Методы проверки

Личный визит в ГИБДД. Покупатель вместе с продавцом обращаются в любой дежурный участок ГИБДД. У продавца должен быть паспорт и документы на машину — ПТС и СТС. Дежурный сотрудник ГИБДД проверит автомобиль по данным ГИБДД и даст устный ответ, находится ли автомобиль в розыске и есть ли в базе данных информация об ограничениях и неоплаченных штрафах. Это бесплатно.

При наличии ограничений на автомобиль покупатель может отказаться от покупки или договориться о снижении цены с продавцом.

Преимущество метода проверки: быстро, бесплатно, может отсечь до 90% проблемных автомобилей.

Недостаток этого метода: можно узнать только о тех ограничениях, которые внесены в базу ГИБДД. Дежурный не предоставляет письменных заявлений, которые могут быть использованы в качестве доказательства добросовестности покупки.

Дежурный не предоставляет письменных заявлений, которые могут быть использованы в качестве доказательства добросовестности покупки.

Достоинства метода: можно проверить машину через интернет, услуга бесплатная.

Недостатки этого метода: он работает только в том случае, если владелец залога разместил данные о залоге на портале. Залогодержатель не обязан этого делать, что не лишает его возможности в будущем требовать предмет залога. Сервис работает нестабильно.

Личное обращение к нотариусу за выпиской об отсутствии залога на автомобиль. Выписка должна быть выдана нотариусом при личном контакте, заверен печатью и подписью.Справку может получить только владелец автомобиля. Услуга платная, стоимость 40 рублей за каждую страницу выписки. После получения выписки ее необходимо сохранить — это будет лучшим доказательством добросовестности покупателя.

Преимущества метода: заявление можно подать в суд как доказательство добросовестности покупателя. Дополнительными доказательствами будут ПТС и договор купли-продажи, если они также не содержат информации о залоге и ограничениях.

Недостатки этого метода: перед заключением сделки покупатель не сможет самостоятельно запросить выписку.

Покупка подержанного автомобиля — всегда риск. И дело не только в том, что вы можете стать владельцем технически неисправного автомобиля, но и в том, что все больше и больше ситуаций возникает, когда кредитный автомат становится собственностью. Тем более, что сами новоявленные владельцы этого не знают. Под этим понятием скрывается обременение, то есть нахождение автомобиля в залоге или непогашенной ссуде.

Чем опасна ситуация при автокредите

Прежде чем узнать, обременен автомобиль или нет, следует ознакомиться с ограничениями, которые накладываются на транспортное средство при определенных обстоятельствах.

Чаще всего возникает ситуация, когда автомобиль выступает залогом при покупке в кредит. В целях предотвращения мошеннических схем и обеспечения выплат по кредиту банковская организация чаще всего оставляет ПТС для автомобиля на своем месте./GettyImages-57640466-57786cf35f9b585875ee8ae0.jpg) И возвращает его владельцу только в случае полного погашения долга. Однако для самых искушенных мошенников это обстоятельство не является препятствием для осуществления мошенничества — им часто удается подсунуть неопытным покупателям копии документов вместо оригиналов.

И возвращает его владельцу только в случае полного погашения долга. Однако для самых искушенных мошенников это обстоятельство не является препятствием для осуществления мошенничества — им часто удается подсунуть неопытным покупателям копии документов вместо оригиналов.

Если автомобиль куплен по теневой схеме, то сделка считается незаконной и недействительной. В результате: деньги потрачены, но вы не становитесь истинным владельцем, и в любой момент (а именно, когда банк узнает о существовании нового владельца) автомобиль уходит на погашение кредита.

Вот весь перечень неприятностей, характерных для незаконной покупки кредитной машины:

- Суд не принимает во внимание скрытые сделки, поэтому транспортное средство без надлежащей регистрации и участия кредитной организации признается имуществом. предыдущего владельца.

- Доказать незаконность сделки очень сложно, а значит получить денежную компенсацию практически невозможно. Поскольку покупатель не признан потерпевшим, ему также не полагается материальная компенсация.

- Если автомобиль находится под скрытым арестом, банк может забрать его в любой момент.

Всего этого можно избежать, если покупка обремененного ТС производится по правилам, то есть через банк. Об этом и пойдет речь далее.

Авто кредитные знаки

Стоит сразу радовать потенциальных покупателей подержанных автомобилей — ничего сверхсложного в этом процессе нет. Главное — внимательность и педантичность. Итак, как быстро проверить кредитную машину или нет? Первый и главный признак, на который нужно обратить внимание, — это отметка о банке-кредиторе в страховом полисе КАСКО.Эта надпись означает, что машина зачислена, а долг еще не погашен.

Имеются дополнительные знаки:

Отсутствие всех этих характеристик не является гарантией «чистоты» приобретенного автомобиля. Ведь его можно отдать в залог физическому лицу или в частном ломбарде. В этих случаях невозможно определить кредитную историю автомобиля со 100% гарантией. Сделать это можно только в том случае, если вы купите машину в банке.

В этих случаях невозможно определить кредитную историю автомобиля со 100% гарантией. Сделать это можно только в том случае, если вы купите машину в банке.

Проверка по винному номеру

Как заранее узнать кредитный автомат или нет? В связи с участившимися случаями продажи охраняемых автомобилей были созданы специальные ресурсы для проверки юридической «чистоты» автомобилей.

Все они основаны на одном принципе — проверка автомобиля по VIN-номеру. Вот примеры сайтов, на которых вы можете воспользоваться данной услугой бесплатно:

На последнем ресурсе вы можете проверить местонахождение автозалога, как от юридических, так и от физических лиц.

Принцип работы таких сервисов очень прост: вы вводите VIN номер проверяемого автомобиля в соответствующей графе. Если вы найдете номер автомобиля в списке какой-либо такой услуги, значит, он находится под обременением.

Чтобы получить соответствующий документ на руки, необходимо обратиться к нотариусу. Всего за 100 рублей он предоставит вам письменное подтверждение того, что автомобиль находится в кредит или залог.

Перед заключением сделки обязательно выполните следующие действия:

Правильная покупка кредитной машины

Покупка обремененной машины не всегда является сюрпризом для покупателя. В определенных случаях автовладельцы целенаправленно стремятся купить кредитную машину. Основная причина этого желания — невысокая стоимость.

Если вы найдете выгодное предложение или ваш друг, которому вы полностью доверяете, является продавцом, то вы можете провести легальную сделку по покупке автомобиля в залог. Но для этого необходимо участие банковской организации.

Вот распространенные схемы законной покупки автомобиля в кредит:

- Владелец автомобиля находит средства для полного погашения долга. Покупатель, в свою очередь, обязуется немедленно выкупить автомобиль, убедившись в его юридической чистоте.

- Автокредит переоформлен Вам.

Вы платите согласованную сумму продавцу и продолжаете вносить ежемесячные платежи по кредиту. Полностью ваша машина станет только после окончательного расчета с банком. Этот путь довольно сложный — нужно уметь договариваться с сотрудниками банка. Но при хорошем стечении обстоятельств ситуация может оказаться наиболее выгодной.

Вы платите согласованную сумму продавцу и продолжаете вносить ежемесячные платежи по кредиту. Полностью ваша машина станет только после окончательного расчета с банком. Этот путь довольно сложный — нужно уметь договариваться с сотрудниками банка. Но при хорошем стечении обстоятельств ситуация может оказаться наиболее выгодной. - Вы сами оплачиваете остаток долга перед банком, получаете в руки все документы на машину, в том числе свидетельствующие об отсутствии претензий к вам.Затем вы платите оговоренную сумму первоначальному владельцу автомобиля.

Вот и вся информация о том, как проверить при покупке кредитного аппарата. Но даже строгое соблюдение всех перечисленных рекомендаций не является стопроцентной гарантией того, что вы не столкнетесь со скрытыми схемами продаж. Однако вы можете свести к минимуму риск, проявив терпение и применив полученные знания. В таких вопросах нельзя доверять никому — ни родственнику, ни знакомому. Вам может помочь только грамотный юрист, который возьмет на себя сопровождение сделки по покупке подержанного автомобиля.

Получение автокредита — наиболее частое обстоятельство при передаче автомобиля в залог. На покупку автомобиля заключается кредитный договор, и лицо обязуется вернуть кредит, предоставив приобретенный автомобиль в залог. Чтобы избавиться от необходимости возвращать ссуду и при этом оставаться в плюсе, мошенники продают машину и специально не информируют нового владельца о том, что автомобиль является залогом.

Новый владелец сталкивается с многочисленными проблемами, чтобы отстоять свои права и избавиться от необходимости расплачиваться с чужими долгами.Своевременная проверка автомобиля на залог перед покупкой — способ обезопасить себя от подобного мошенничества. Как проверить машину по VIN коду и есть ли другие способы это сделать?

Хочешь взять? Обязательно прочтите информативную и очень полезную статью нашего специалиста.

Суть мошеннической схемы

Мошенническая схема заключается в следующем.

- Злоумышленник покупает автомобиль в кредит и сразу же перепродает его по сниженной цене.

- В течение 2 — 3 месяцев он еще выплачивает долг, чтобы у нового владельца машины не было никаких подозрений и он успел поставить машину на учет.

- Далее должник исчезает, кредит не выплачивается, поэтому банк подает заявку на поиск машины, но найдут ее у нового владельца, который ни о каком кредите не подозревает. Никто не вернет вам деньги, уплаченные за автомобиль, и автомобиль будет конфискован, поэтому перед покупкой необходимо провести проверку автомобиля на предмет залога.

Что указывает на залог

Перед проверкой автомобиля на залог стоит проанализировать обстоятельства и обратить внимание на следующие предупреждающие знаки.

- В КАСКО содержится информация о банке-кредиторе. Такая отметка указывает на кредитоспособность такой машины и на то, что задолженность за нее не погашена полностью.

- Оригинал паспорта на автомобиль отсутствует, и вместо него вам пытаются подсунуть дубликат.

- Жизнь машины до продажи была недолгой. Поводом для сомнений может быть работа менее 3-х лет, поскольку на погашение таких кредитов банк часто предоставляет 3 года.

- Оригинальный договор купли-продажи отсутствует.

- Автомобиль продается по слишком низкой цене, поэтому продавец хочет как можно скорее избавиться от него. Желательно изучить ценовой диапазон на понравившуюся модель автомобиля и только потом рассматривать предложения.

Проверить автомобиль на предмет залога можно несколькими способами, в том числе с использованием баз ГИБДД и ФССП, проверки по VIN-коду или оригиналам документов, а также с использованием услуг специализированных компаний.

По VIN-коду

Его можно найти на ремнях безопасности, под ковром, на двери со стороны водителя, а также под капотом и в паспорте.

Проверка залога автомобиля по VIN-коду включает следующие шаги.

- Найдите реестр залога автомобилей на сайте bigro.ru или reestr-zalogov.ru.

- Щелкните вкладку с реестром уведомлений и запросите информацию о предмете залога.

- Введите VIN-код автомобиля во вкладке «Автомобиль» и активируйте поиск.

- Запрос не будет выполнен, если машина чистая.

По данным ГИБДД

У ГИБДД есть своя база заложенных автомобилей, и сотрудники найдут интересующий вас автомобиль на ней. Достаточно посетить организацию и подать устный запрос. Эта база данных используется не только для поиска ипотечных транспортных средств, но также для определения ограничений на транспортное средство или выявления статуса воровства или розыска. Необязательно посещать ГИБДД лично, можно самостоятельно воспользоваться базой данных на сайте гибдд.RU. Порядок действий следующий:

- Нажмите кнопку «Проверить машину» в правом секторе сайта.

- Введите VIN-код и цифры проверки, активируйте проверку, нажав соответствующую кнопку.

- По результатам проверки вы получите соответствующее уведомление о состоянии автомобиля.

На основании ФССП

Использование базы данных судебных приставов на fssprus.ru также является эффективным методом проверки автомобиля на предмет залога.

- Щелкните «Банк данных исполнительного производства».

- Уточните лицо, с которым вы собираетесь заключить сделку купли-продажи, введя соответствующие данные: территориальный орган, дату рождения и ФИО.

- Активируйте поиск, и вы получите информацию о возбужденных против этого человека делах, касающихся существующих долгов.

Вы знаете, что существует? О том, как купить такую машину, читайте в материале нашего специалиста.

По оригинальным документам

Самый простой способ узнать, заложена машина или нет, — это попросить продавца транспортного средства предоставить следующие документы.

- Права позволят вам определить, кто участвует в продаже — владелец или агент торгового посредника.

- Свидетельство о регистрации автомобиля позволит Вам сравнить год выпуска автомобиля с годом, который был указан в объявлении, если такая информация была доступна. Также сравните дату регистрации автомобиля, имя владельца и VIN-код автомобиля.

- По паспорту автомобиля можно определить сроки владения автомобилем и количество предыдущих владельцев. Внимательно изучите столбец со специальными отметками, так как там будет указано, что именно этот TCP является копией. Если причина дубликата не указана, от покупки лучше отказаться. Именно дубликат является спасательным кругом для мошенников при продаже заложенной машины. После подачи заявки на кредит банк изымает паспорт на машину до тех пор, пока за нее не будет выплачен долг.В такой ситуации мошенник обращается в ГИБДД и подает запрос на дубликат права собственности на автомобиль в связи с его утери.

Справка от специализированной компании

Сегодня проверка автомобиля под залог относится к разряду общих услуг соответствующих компаний, которые проводят экспертную оценку автомобиля. Преимущества сотрудничества с такими фирмами в том, что вам не придется тратить время и вникать в каждый этап техосмотра автомобиля, но вам придется потерять приличную сумму денег на оплату таких услуг.

Проверка по номерному знаку перед покупкой

Чтобы покупка подержанного автомобиля не обернулась для вас чередой неудач, обязательно проверьте номерной знак перед заключением сделки. Для этого можно использовать как услуги специализированных компаний, так и интернет-ресурсы. Принцип работы обоих источников заключается в сборе всех видов данных из первоисточников: государственных органов, ГИБДД, судов, таможни, банков.

Проверка автомобиля по гос номеру позволяет определить следующие нюансы:

- когда-либо имел статус такси;

- характер повреждений и их наличие, а также сопутствующие фотоматериалы и видео;

- участие в ДТП.

Что делать, если автомобиль заложен

Если вы действительно стали жертвой злоумышленника и приобрели автомобиль со статусом залога, вы можете воспользоваться двумя вариантами.

- Попробуйте найти продавца и обсудить условия, выгодные для обеих сторон. Такой вариант будет эффективен только в том случае, если мошенник неопытен, и вы можете внушить ему страх разоблачения. Иначе даже не найдешь.

- Теоретически обращение в суд считается более эффективным вариантом, если не учитывать тот факт, что чаще всего суд встает на сторону кредитора и не освобождает вас от долговых обязательств по погашению кредита.Однако предоставление обширного набора необходимых документов может переломить ситуацию в вашу пользу. Обязательно приложите акт осмотра автомобиля, но будьте готовы заплатить за услуги хорошего юриста, долго ждать и навредить своей нервной системе.

Покупка подержанного автомобиля — всегда рискованный шаг для будущего пользователя. Ведь риски заключаются не только в технической неисправности автомобиля, но и в возможности приобретения охраняемого транспорта. Подобная ситуация может привести к тому, что новый владелец расстается с купленным автомобилем и потраченными на него деньгами.Именно поэтому следует внимательно подходить к выбору подержанного автомобиля, обязательно проверьте машину на предмет залога или кредита.

Кредит под залог автомобиля

Если выдается автокредит, автомобиль выступает в качестве гарантии будущих платежей. Договор между финансовым учреждением и покупателем автомобиля предусматривает поиск паспорта на автомобиль у кредитора. ПТС вернется к собственнику только после выполнения долговых обязательств.

Также многие финансовые организации предоставляют ссуды наличными на различные нужды.А такой вариант кредитования — еще один способ обременять машину залогом.

То, что нет ПТС запрещает совершать различные операции с автомобилем. Но на самом деле недобросовестным людям все же удается это сделать с копией этого документа.

Это означает, что долг в этом случае переходит к будущему пользователю.

Выходом из такой ситуации могут стать срочные деньги под залог автомобиля ПТС.

Оказывается, кредит под залог не помеха продаже автомобилей.Но для финансовой организации нет разницы, у кого забрать машину в случае неуплаты долга. И незнание покупателем обременения транспортного средства залогом не исключает возможности его взыскания в пользу кредитора. Чаще всего суды позже встают на сторону последнего.

Единственный законный способ продать заложенный транспорт — договориться с потенциальным покупателем. Он может выплатить банку всю необходимую сумму кредита, а разницу между платежом и стоимостью автомобиля передать продавцу.Так или иначе, владелец обязан предупредить покупателя о залоговом статусе автомобиля. В противном случае сделка может быть признана недействительной, и тогда бывший владелец транспорта должен вернуть деньги покупателю.

Косвенные признаки заложенного автомобиля

Чтобы не попасть в такие ситуации, следует знать признаки заложенного автомобиля. Прямым показателем этого является запись об организации-кредиторе в полисе комплексного страхования. Наличие этой отметки свидетельствует о покупке кредитной машины, у которой еще нет чистой истории, то есть задолженность не погашена.Также есть несколько косвенных признаков, по которым можно судить о залоге автомобиля.

- Отсутствие оригинальной ПТС. Получить копию этого документа несложно, а процедура займет минимум времени. После подачи заявления в ГИБДД владельцу выдается дубликат наименования транспортного средства с соответствующей отметкой. Стоит задуматься о покупке машины, если нет оригинальной ПТС.

- Минимальный срок владения автомобилем предыдущим владельцем. На погашение автокредита владельцу машины дается, как правило, не более 3-х лет.Поэтому, покупая автомобиль, прослуживший у предыдущего владельца менее 3-х лет, вы рискуете нарваться на заложенное имущество.

- Покупка авто по договору комиссии. Если в ПТС есть соответствующая запись, то это должно предупредить будущего владельца транспортного средства.

- Низкая стоимость автомобиля. Изучение ценовых тенденций на вторичном авторынке поможет выявить подозрительно низкие цены на автомобили. Эта «халява» свидетельствует о желании продавца поскорее избавиться от транспортного средства.

- Отсутствие договора купли-продажи автомобиля. В этом документе также содержится информация о покупке транспорта, являющегося предметом залога. Поэтому отсутствие такового должно насторожить покупателя.

Помните! Отсутствие всех этих знаков не означает юридической чистоты транспортного средства. Заложенный автомобиль в ломбарде, например, проверить на наличие долга крайне сложно.

Как проверить транспорт на предмет залога в банке

Вопрос проверки автомобиля на предмет залога в банке актуален для большинства потенциальных покупателей подержанного автомобиля.Сегодня определить чистоту автомобиля с юридической стороны можно несколькими способами:

1. Проверка транспорта по личному винному номеру. Этот процесс является бесплатным и может быть решен онлайн. Для того, чтобы узнать интересующую информацию, вам следует зайти на сайт Реестра заложенного имущества и ввести винный номер автомобиля в соответствующей строке. После выполнения этих действий открывается вся необходимая информация о долге за машину.

Важно! Отсутствие на сайте информации о возможном залоге автомобиля не является гарантией обратного.Ведь регистрация охраняемых автомобилей в реестре добровольная, а не обязательная. Следовательно, владелец машины просто решил не вносить данные в реестр.

2. Регистрация в реестре залоговых автомобилей по справке. Этот сайт является инициативой некоторых банков, которые решили создать проект по обмену информацией о заложенных транспортных средствах. Узнать информацию о транспорте по предмету залога по этому адресу просто и не займет много времени.

3.Проверить машину в базе ГИБДД по ссылке gbd.drf. Такая база данных не позволит выявить наличие залога на автомобиль, но поможет проверить другие ограничения на продажу автомобиля. Обыск, угон, выемка в суде — всю такую информацию о вашем будущем автомобиле можно найти только на сайте ГИБДД.

Как не попасть в руки мошенников

При покупке подержанного автомобиля следует изучить юридическую сторону вопроса. Особое внимание стоит уделить рассмотрению договора купли-продажи.Правильное заполнение этого документа гарантирует отсутствие проблем, которые может доставить автомобиль следующему владельцу. Обратите внимание на наличие в документе следующих данных:

- паспортных данных сторон;

- Вся техническая информация об автомобиле;

- стоимость автомобиля;

- место составления договора;

- дата подписания документа.

Важно! Подпись сторон в конце составленного договора обязательна.Убедитесь, что вся информация о транспортном средстве точно скопирована из TCP. Обращаем ваше внимание, что с юридической стороны вопроса в тексте документа важно отметить, что автомобиль не является залогом финансового учреждения.

Что делать, если купленный автомобиль заложен

Что такое коэффициент покрытия залога? Как это рассчитать?

Залог — это один или несколько активов, переданных в залог для обеспечения ссуды. Если заемщик не выполняет свои обязательства по ссуде, кредитор может арестовать и продать залог, чтобы вернуть свои деньги.Поскольку обеспечение делает кредитование менее рискованным, оно облегчает заемщику возможность получить ссуду и помогает определить максимальную сумму ссуды.

Определение и расчет коэффициента покрытия залога

Коэффициент покрытия залога (CCR) сравнивает стоимость залога с суммой кредита:

Коэффициент покрытия обеспечения = дисконтированная стоимость обеспечения / общая сумма кредита

Минимально допустимое значение CCR обычно составляет 1,0.

Дисконтированная стоимость залога (DCV)

DCV — это текущая стоимость актива, основанная на оценке или оценке его справедливой рыночной стоимости, дисконтированная на определенный процент.Например, здание может иметь справедливую рыночную стоимость, то есть цену, которую оно будет выставлено на аукционе, в 1 миллион долларов. У кредитора может быть политика дисконтирования залога недвижимости на 20%, поэтому дисконтированная залоговая стоимость здания будет:

DCV = (100% — 20%) x 1 миллион долларов = 800000 долларов

Здание будет обеспечивать ссуду в размере до 800 000 долларов США при требуемой CCR в размере 1,0.

Коэффициент дисконтирования варьируется от ссуды к ссуде в зависимости от нескольких факторов риска:

- Тип актива: Активы со стабильной и легко проверяемой стоимостью будут дисконтироваться меньше.Недвижимость обычно оценивается в 80% от текущей стоимости, тогда как такие активы, как инвентарь, оборудование или мебель, которые сложнее оценить или которые сложнее ликвидировать, могут получить коэффициент дисконтирования от 30% до 50%. Скоропортящиеся запасы могут быть оценены только от 10% до 20% от текущей стоимости из-за риска порчи.

- Тип кредитора: Банки могут назначать коэффициенты дисконтирования иначе, чем коммерческие кредиторы. Это связано с тем, что банки часто не склонны к риску и поэтому хотели бы применить большую скидку, поскольку это в конечном итоге уменьшит размер ссуды и, следовательно, снизит риск банка.Коммерческий кредитор может быть более склонен брать на себя риск и, следовательно, меньше дисконтировать недвижимость. Таким образом, банк может оценивать недвижимость в 80%, тогда как коммерческий кредитор может использовать 85%.

- Тип ссуды: Срочная ссуда обычно имеет простые условия, и легко определить сумму залога, необходимого для обеспечения ссуды. Другие виды кредита, такие как денежные авансы на основании заказов на покупку или счетов-фактур, имеют более высокую скидку из-за возможных затрат на взыскание.

Общее правило — дисконтировать текущую стоимость обеспечения. Одно исключение касается кредитов на недвижимое имущество в твердой форме для ремонта и ремонта. Кредиторы с твердыми деньгами обычно оценивают базовое имущество, служащее залогом, по его ожидаемой стоимости после завершения реабилитации. Эти кредиторы могли бы компенсировать эту более высокую оценку, более дисконтируя собственность.

Например, рассмотрим дом, лишенный права выкупа, текущая стоимость которого составляет 300 000 долларов. Флиппер хочет купить дом, отремонтировать его за 75 000 долларов, а затем продать за 400 000 долларов.Флиппер получает два кредитных предложения:

Банк: Банк имеет CCR 1,0 и применяет 20% скидку. Сумма, которую он предоставит для краткосрочной ссуды на недвижимость, составит:

.Общая сумма кредита = DCV / CCR = ((100% — 20%) x 300 000 долларов США) / 1,0 = 240 000 долларов США

Флиппер должен был бы вложить 60 000 долларов в дополнительный капитал плюс 75 000 долларов для покрытия расходов на реабилитацию, или 135 000 долларов.

Кредитор за твердые деньги: Кредитор использует требуемый CCR, равный 1.0 и коэффициент дисконтирования в размере 25%, применяемый к стоимости недвижимости после ремонта:

Общая сумма кредита = ((100% — 25%) x 400 000 долларов США) / 1,0 = 300 000 долларов США

Флиппер должен будет внести в проект только 75 000 долларов вместо 135 000 и решит пойти по этому пути, даже несмотря на то, что кредитор твердых денег взимает более высокую процентную ставку, чем банк.

Общая сумма кредита

TLA равен основной сумме кредита и не включает проценты, взимаемые по ссуде.Чем больше залога может предоставить заемщик, тем больше потенциальный размер ссуды.

Каков приемлемый коэффициент покрытия залога?

Практическое правило заключается в том, что кредиторы ищут минимальный CCR от 1,0 до 1,6. Значение 1,0 означает, что дисконтированное обеспечение покроет всю сумму кредита в случае дефолта, в то время как более высокое значение обеспечивает избыточное обеспечение ссуды, что делает ее менее рискованной.

Значение 1,0 означает, что дисконтированное обеспечение покроет всю сумму кредита в случае дефолта, в то время как более высокое значение обеспечивает избыточное обеспечение ссуды, что делает ее менее рискованной.

Например, питомник растений John’s хочет занять 75 000 долларов и может предложить несколько видов залога:

Недвижимость: Джон может заложить розничный магазин / теплицу в качестве залога.Джон полностью владеет этой собственностью, заплатив по ипотеке. Текущая рыночная стоимость недвижимости составляет 250 000 долларов, и банк будет дисконтировать ее на 20%. CCR будет:

CCR = ((100% — 20%) x 250 000 долларов США) / 75 000 долларов США = 2,67

Инвентарный запас: По оценке Джона, его текущие запасы оцениваются в 300 000 долларов. Однако банк будет сильно дисконтировать его из-за его скоропортящегося состояния, оценив его всего в 10% от его рыночной стоимости:

.CCR = ((100% — 90%) x 300 000 долларов США) / 75 000 долларов США = 0.40

Оборудование: Джон владеет несколькими единицами оборудования, включая трактор, три грузовика, вилочный погрузчик и другие предметы. Вместе они оцениваются в 150 000 долларов. Банк применит дисконтный коэффициент в размере 50% к этим:

CCR = ((100% — 50%) x 150 000 долларов США) / 75 000 долларов США = 1,00

Банк требует CCR 1,0 для обеспеченных кредитов.

Джон решает заложить свое оборудование в качестве залога. Залог его недвижимости был бы излишним, в то время как его инвентарь, хотя и самый ценный актив до дисконтирования, является недостаточным обеспечением из-за большого дисконтирования.

Как можно улучшить коэффициент покрытия залога

Владелец бизнеса интерпретирует CCR как помощь в определении суммы денег, которая может быть заимствована, и минимальной суммы необходимого обеспечения. Высокий CCR означает, что у заемщика больше шансов получить ссуду и что залог будет погашать ссуду в случае дефолта, не подвергая риску другие активы. Если CCR превышает минимум, требуемый кредитором, заложенный актив может быть использован для рефинансирования ссуды или обеспечения перекрестного обеспечения другой ссуды.Кроме того, высокий CCR означает, что заемщик может получить более крупную ссуду.

Если CCR превышает минимум, требуемый кредитором, заложенный актив может быть использован для рефинансирования ссуды или обеспечения перекрестного обеспечения другой ссуды.Кроме того, высокий CCR означает, что заемщик может получить более крупную ссуду.

Если ваш CCR слишком низок для обеспечения ссуды на необходимую вам сумму, вы можете увеличить свой CCR, выполнив следующие действия:

- Залог более ценных активов: У вас может быть выбор из различных активов, некоторые с более высоким CCR.

- Залог активов с меньшей скидкой: У вас может быть два актива с одинаковой текущей стоимостью, но первый из них дисконтируется сильнее, чем второй.Вы увеличиваете свой CCR, если закладываете второй актив вместо первого.

- Объедините активы: Вы можете заложить несколько различных активов, чтобы повысить свой CCR до приемлемого региона.

Другие средства правовой защиты, которые заемщик может рассмотреть, — это получить соавтора по ссуде, что может уменьшить требуемое обеспечение, или взять ссуду с использованием ссуды, гарантированной SBA, которая не будет отклонена исключительно на основании недостаточного обеспечения.

С точки зрения кредитора, для обеспечения возврата кредита необходим высокий CCR.Значение 1,0 или выше означает, что дисконтированное обеспечение полностью погасит ссуду. Использование слишком высокого CCR становится непродуктивным, поскольку может исключить слишком много кредитоспособных заемщиков или побудить потенциальных заемщиков искать альтернативные источники кредитования.

Могу ли я использовать свой автомобиль в качестве залога для получения кредита?

У вас есть денежные вопросы. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.