🔍 Проверка авто на залог и кредит по ВИН и Гос Номеру ✅ Проверка в реестре залогов онлайн

Многие покупатели подержанного автомобиля считают, что главное — найти машину в хорошем техническом состоянии: без неисправностей и без следов ремонта. Также многие ищут машину «от собственника», не без основания считая покупку у перекупа дополнительным риском. При этом часто забывают, что даже собственник может не иметь прав распоряжаться своим автомобилем! Как такое возможно и что необходимо, чтобы избежать подобных сюрпризов? Ответ: делать юридическую проверку приобретаемого авто и в первую очередь — проверить машину на залог.

Почему важно проверять авто на нахождение в залоге

Проверка авто на залог даст ответ, имеет ли собственник право свободно распоряжаться машиной. Принимая машину в качестве обеспечения финансовых обязательств, кредитор или заимодатель вправе прописать в договоре займа пункт о запрете продажи находящейся в залоге машины, либо о необходимости согласовывать с заимодателем намерения ее продажи. Так как договор займа имеет полную юридическую силу, в случае разбирательств при выявлении факта продажи машины без ведома заимодателя суд встанет на сторону последнего и выдаст постановление об изъятии машины у нового собственника. Да, у покупателя есть право оспорить такое решение, как и право отменить договор купли-продажи (ДКП) и потребовать с продавца возврата стоимости машины. Но кто захочет оказаться втянутым в судебные тяжбы с негарантированным результатом?

Так как договор займа имеет полную юридическую силу, в случае разбирательств при выявлении факта продажи машины без ведома заимодателя суд встанет на сторону последнего и выдаст постановление об изъятии машины у нового собственника. Да, у покупателя есть право оспорить такое решение, как и право отменить договор купли-продажи (ДКП) и потребовать с продавца возврата стоимости машины. Но кто захочет оказаться втянутым в судебные тяжбы с негарантированным результатом?

Согласно Гражданского кодекса РФ (статья 352) залог прекращается в случае, «если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога». Казалось бы — ничего не выясняй и спи спокойно! Но — нет. То, что вы не знали о залоге, придется доказывать в суде.

После того как данные автомобиля будут внесены в базу залогов Федеральной нотариальной палаты, любой покупатель будет считаться осведомленным о наличии на машине залога!

Поэтому лучше узнать о нахождении машины в залоге заблаговременно — еще до подписания ДКП. И если продавец пытался скрыть факт залога — отказаться от покупки.

И если продавец пытался скрыть факт залога — отказаться от покупки.

Проверить авто на залог на Номерограм

Проверка машины на залог входит в обязательный список проверок в отчете сервиса Номерограм. Для этого делается запрос по базе данных Федеральной нотариальной палаты.

Как пробить залоговое авто перед покупкой

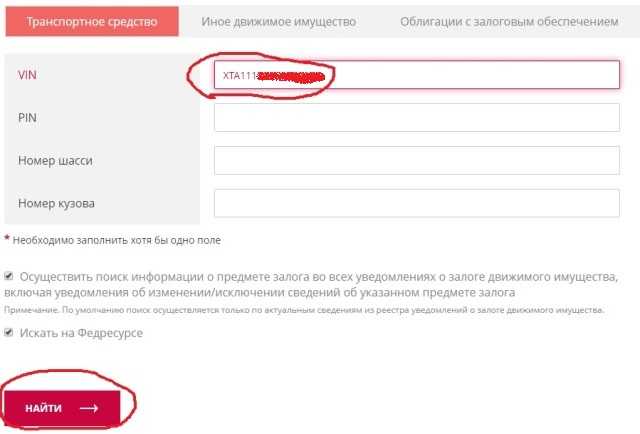

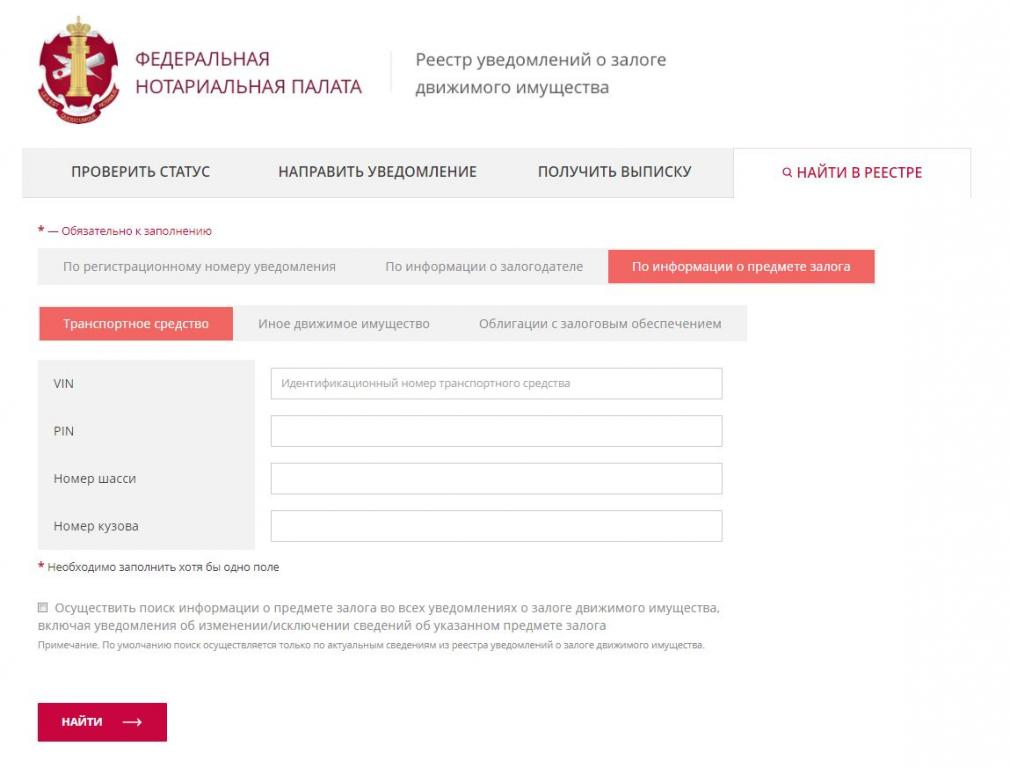

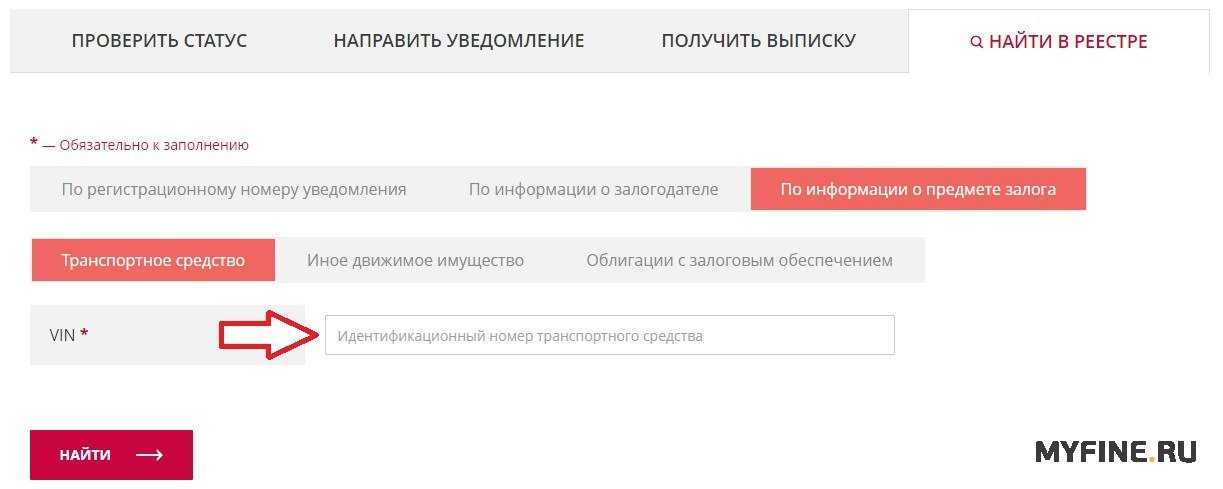

Проверить авто на залог по vin бесплатно можно только одним способом — по базе Федеральной нотариальной палаты (ФНП).

Если VIN-номер неизвестен (например, когда вы еще не общались с продавцом) и на виду только гос номер, остается вариант проверить авто на залог по гос номеру. И тут правильнее воспользоваться сервисом Номерограм, делающий полную проверку машины по большому количеству самых разных баз, в том числе и по базе Федеральной нотариальной палаты.

Также существуют косвенные признаки, указывающие на риск нахождения машины в залоге:

- Дубликат паспорта транспортного средства (ПТС). Залогодатель вправе забрать оригинал ПТС себе в качестве гарантии сохранения права собственности на машину до погашения долга.

- Отсутствие у продавца договора купли-продажи ТС. Если машина приобреталась в кредит, этот факт будет указан в ДКП.

- Приобретение машины в кредит может быть отражено в полисе добровольного страхования (каско). Обычно покупатели не спрашивают и не смотрят наличие каско, да и продавцы не всегда знают, что там также может присутствовать информация о финансовых обременениях машины.

- Срок эксплуатации ТС предыдущим собственником менее трех лет, а также стоимость машины ниже среднерыночной. Эти факты прямо не говорят о том, что машина в залоге. Однако они — возможные предпосылки к этому, намекающие на необходимость дополнительных проверок.

Преимущества проверки в Номерограм

Главное преимущество проверки машины на залог через Номерограм — возможность сделать это не только по VIN-номеру, но и по гос номеру. Если покупатель хочет пробить авто на залог еще до общения с продавцом (например, чтобы не тратить время на осмотр машины), то тогда именно гос номер станет отправным источником информации для отчета.

Также Номерограм проверяет информацию по машине в других источниках — например, в ГИБДД или Арбитражных судах. Почему это важно? Дело в том, что залогодатель не обязан предоставлять данные в базу Федеральной нотариальной палаты. В этом случае о залоге, можно узнать только из альтернативных источников либо по косвенным признакам — например, выдача дубликата ПТС.

Наконец, проверка на Номерограм — более быстрая, нежели на официальных сервисах ведомств: здесь не надо вводить капчи или переходить из раздела в раздел, а запрос будет исполнен вне зависимости от того, работает ли официальный сервис проверки в данным момент, или нет.

Как проверить машину на кредит или залог перед покупкой

Собрались приобрести автомобиль и решили не переплачивать за машину из салона? Да и зачем, если на вторичном рынке можно купить автомобиль с небольшим пробегом, в отличном техническом состоянии, да еще и на порядок дешевле. А все ли вы предусмотрели? Ведь покупая машину, так сказать, с рук, есть не только риск купить битое или поломанное авто, но и стать заложником чужих кредитных обязательств. Чтобы помочь вам не попасть в неприятности, предлагаем актуальный материал о том, как проверить желаемую вами машину на предмет залога или кредита. А также расскажем как быть если все же вам «повезло» стать обладателем кредитного авто.

Чтобы помочь вам не попасть в неприятности, предлагаем актуальный материал о том, как проверить желаемую вами машину на предмет залога или кредита. А также расскажем как быть если все же вам «повезло» стать обладателем кредитного авто.

Признаки залога

Как проверить на кредит или залог в банке?

Как наиболее надежно проверить автомобиль?

Как не стать жертвой мошенников?

Что делать в случае покупки кредитного автомобиля?

Что нельзя делать с автомобилей под залогом?

Как проверить машину на угон?

Признаки залога

Находясь в процессе покупки машины «с рук», вы должны осознавать всю степень ответственности за свое предстоящее решение. Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Итак, предположим что мы собираемся купить б/у автомобиль и нам в обязательном порядке нужно изучить всю его подноготную.

- самостоятельное изучение нюансов сделки, которые могут быть признаками залога;

- проверка машины через специализированные сайты;

- комплексная проверка машины при помощи третьих лиц.

Начнем с самостоятельной проверки, понравившейся нам машины. Существует ряд признаков, делящихся на косвенные и прямые, при наличии которых вам нужно сразу задуматься о том, а не пытаются ли вас обмануть?

Косвенные признаки.

Чаще всего такие признаки могут не иметь под собой ничего криминального, но и на них необходимо обращать внимание, ведь обман может проявиться даже в мелочах. Подозрения должны вызвать такие нюансы:

- Продавец во время сделки предоставляет вам копию ПТС. Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся.

- Продающемуся авто нет 3 лет. Чаще всего, если автомобиль берется в кредит, то срок займа не превышает 3 лет, следовательно, есть вероятность что долг за него еще не погашен, и от него хотят избавиться не честным путем.

- Цена на автомобиль серьезно занижена. Обязательно узнавайте среднюю ценовую политику на авто, которое вы присматриваете. Ведь слишком низкая цена может выступать в роли ловушки, и недоплатив сейчас, вы потеряете гораздо больше потом.

- Продавец не предоставляет документы о покупке автомобиля. Возрастает вероятность, что автомобиль имел не одного хозяина да еще и награжден не очень хорошей историей, в том числе и стал залоговым имуществом.

Однако, это только предположительные признаки, и в реальности с машиной может быть все в порядке просто так сложились определенные обстоятельства.

Прямые признаки залога или кредита.

Вот здесь уже будет сложнее скрыть явные факты нахождения машины в залоге:

- Наличие в ПТС отметки о покупке транспорта по договору комиссии — это самый настоящий кредит;

- Отметку об автокредите можно увидеть и в полисе КАСКО, если выгодополучателем значится банк.

Это очередное подтверждение, что долг за авто еще не выплачен, и при наступлении страхового случая деньги будут возмещены банку.

Это очередное подтверждение, что долг за авто еще не выплачен, и при наступлении страхового случая деньги будут возмещены банку.

Как проверить на кредит или залог в банке?

Чтобы проверить транспорт на возможность его нахождения под залогом или в невыплаченном кредите существует множество способов. Среди них есть как официальные, которые несут достоверную информацию, находящуюся в открытом доступе, так и частные предложения, гарантирующие полную проверку машины по всем возможным базам, но при этом требующие за свои услуги немаленькое вознаграждение.

Чаще всего причиной обращения в частные фирмы становится отсутствие информации у покупателя о доступных способах проверки автомобиля.

Как наиболее надежно проверить автомобиль?

А все очень просто, существует 2 основных способа проверить автомобиль:

- Через реестр залогов, где для начала поиска нужно зайти в раздел информации о предмете залога, и ввести вин-код автомобиля, который вы планируете купить.

- С помощью базы судебных приставов. Одна трудность — проверка идет не автомобиля, а человека, и для этого вам нужны документы продавца. Если он чист, он не будет их скрывать. Вам нужно знать: ФИО, дату рождения и территориальный орган вашего продавца. Если продавец имеет официальные долги, вы об этом сразу узнаете, а также сможете посмотреть ни значиться ли автомобиль как средство погашения задолженности.

Как не стать жертвой мошенников?

Конечно, предусмотреть все невозможно, да если еще и иметь дело с профессиональными мошенниками, то попасть на крючок достаточно просто. Однако, есть ряд важных правил, которые помогут максимально обезопасить себя и свои финансы от нечестных продавцов:

- Внимательно изучайте все предоставленные вам документы: в них можно просмотреть всю информацию о владельце, их количестве. Сверяйте записи в разных документах, чтобы избежать посредников и подставных лиц. Проверяйте вин-код в машине и по документам.

- По возможности проверьте информацию о владельце и машине на всех доступных ресурсах, чтобы убедиться что она: не является залогом, не угнана, не попадала в ДТП (проверка по гос. номеру).

- Обращайте внимание на поведение продавца: если он не предоставляет все документы, подгоняет вас с принятием решения, увиливает от ответов, пытается запутать вас или отвлечь, значит, имеет место обман. Вам сразу нужно отказаться от идеи купить автомобиль именно у него.

Что делать в случае покупки кредитного автомобиля?

Если по каким-то причинам покупатель не сделал проверку перед покупкой автомобиля на возможность нахождения его в кредите или залоге, а недобросовестный продавец так и не снял обременение с автомобиля, то в скором времени банк может потребовать уже с нового владельца возместить долг или вернуть транспортное средство банку. Конечно, покупатель всегда может оспорить подобное решение через суд. Но вероятность выиграть дело не так уж и велика. Хотя у нового владельца всегда есть возможность хотя бы попытаться доказать, что он является жертвой мошеннических действий.

Суд также может вынести постановление об обязательном взыскании денег с продавца, но если брать во внимание что большинство таких сделок проводится умышленно, то вероятность получить свои деньги назад ничтожно мала.

Еще один способ наказать злоумышленника: подать на него заявление в полицию по факту мошенничества и нанесения вам материального ущерба. Вероятность привлечь его к ответственности таким способом возрастает в разы.

Что нельзя делать с автомобилей под залогом?

Когда автомобиль находится в залоге у банка, то могут выдвигаться ряд требований, которые кредитующийся, обязуется соблюдать:

- нельзя менять качественные характеристики автомобиля, проводить его тюнинг, который потребует выдачу нового свидетельства о регистрации авто;

- запрещено на период действия залога выдавать доверенности третьим лицам;

- запрет на продажу и дарение автотранспортного средства.

Однако, это во многих случаях только формальность, если вы честный плательщик, то с банком всегда можно договориться, предоставив ему доказательства, что кредитные обязательства, как и раньше, будут добросовестно исполняться.

Как проверить машину на угон?

Для проверки машины на предмет угона достаточно воспользоваться реестром ГИБДД. Осуществить проверку можно как непосредственно в организации, путем подачи устной заявки и получить детальную информацию о машине, так и посредством онлайн-проверки по базе. Для этого нужно будет указать вин-код, который и поможет сделать обзор на возможные ограничения по машине. Если авто «чистое» и не числится в угоне, программа ответит что информации о розыске данного транспортного средства нет.

проверок автокредитования: какие проверки проводятся?

Большинство британцев покупают новые автомобили по финансовым соглашениям, чтобы распределить стоимость на несколько месяцев. Это позволяет им управлять новым автомобилем со двора дилерского центра, не покупая машину сразу.

Если вы читаете эту статью, вы, вероятно, определили автокредитование как лучший способ купить новый автомобиль и уже знаете все, что вам нужно знать о кредитовании автомобиля и различных доступных типах автофинансирования.

Наиболее распространенные проверки автофинансирования включают проверку кредитоспособности и финансовую оценку. Вам также потребуется предоставить удостоверение личности и различные другие документы.

Читайте дальше, чтобы узнать, какие проверки проводятся для автокредитования и какие документы вам потребуются при подаче заявления.

Удостоверение личности

Чтобы убедиться, что вы действительно являетесь тем, за кого себя выдаете, и не совершаете мошенничества, компании по финансированию автомобилей потребуют следующую личную информацию:

- Полное имя (и любые предыдущие имена)

- Дата рождения

- Семейное положение

- Жилой статус

Копия вашего водительского удостоверения может выступать в качестве удостоверения личности, хотя некоторые поставщики могут потребовать дополнительную подтверждающую информацию.

Подтверждение адреса

В рамках проверки вашего удостоверения личности компании по финансированию автомобилей будут запрашивать сведения о вашей адресной истории как минимум за три года.

Крайне важно, чтобы вы были максимально точными при подробном описании истории адресов, особенно если вы арендатор и много переезжали. Такая, казалось бы, незначительная вещь, как неточная адресная информация, может сорвать вашу заявку, даже если ваша кредитная история безупречна и вы с честью проходите свою финансовую оценку.

Как правило, вас также попросят предоставить две формы подтверждения адреса. Счета за коммунальные услуги — счета за газ, воду, муниципальный налог — и банковские выписки обычно являются приемлемыми формами доказательства.

Ваше имя должно быть указано в документе, подтверждающем адрес, который вы предоставляете, и документы должны быть за последние три месяца.

Доход

Чтобы убедиться, что вы в состоянии погасить долг, поставщики автокредитов захотят проверить ваш доход. Они могут получить эту информацию из сведений о вашей занятости, но они могут захотеть просмотреть ваши платежные ведомости или предыдущие банковские выписки, чтобы проверить ваши доходы и расходы.

Они могут получить эту информацию из сведений о вашей занятости, но они могут захотеть просмотреть ваши платежные ведомости или предыдущие банковские выписки, чтобы проверить ваши доходы и расходы.

Если вы работаете не по найму или имеете более нерегулярный доход, поставщики кредитов на покупку автомобиля могут запросить дополнительные доказательства того, что вы сможете позволить себе ежемесячные платежи по кредиту на покупку автомобиля.

Трудовой стаж

Поставщики услуг по финансированию автомобилей запросят информацию о вашей занятости и о том, как долго вы работаете у своего нынешнего работодателя. Вам нужно будет указать должность и текущую зарплату.

Самозанятые должны будут предоставить данные из своих счетов, для чего может потребоваться 3 года сводных счетов, называемых SA302.

Водительское удостоверение

Когда вы подаете заявку на финансирование автомобиля, важно предоставить подтверждение того, что у вас есть законный статус для вождения. Без действительного водительского удостоверения большинство финансовых компаний отклонят заявку.

Без действительного водительского удостоверения большинство финансовых компаний отклонят заявку.

Если вы потеряли или потеряли свою лицензию, или она находится в распоряжении DVLA, вам потребуется предоставить другую форму удостоверения личности, возможно, ваш паспорт. Затем финансовая компания подтвердит в DVLA, что у вас есть действующая лицензия.

Если у вас есть только временная лицензия, вам может быть сложнее получить кредит на покупку автомобиля, хотя это все же возможно. Некоторые поставщики автокредитов принимают временную лицензию, но могут быть некоторые ограничения, например ограничение на то, сколько может стоить ваш новый автомобиль.

Кредитный чек

При подаче заявки на автокредит финансовые компании проводят проверку кредитоспособности. Проверка кредитоспособности играет важную роль в определении того, будет ли вам одобрено финансирование, и ставок, которые вам будут предложены.

Прежде чем подавать заявку, полезно знать свой кредитный рейтинг, так как это гарантирует, что у вас будет хорошее представление о том, насколько велика вероятность того, что вас примут разные кредиторы. Заявителям с плохой кредитной историей лучше всего обращаться к кредиторам, которые специализируются на предоставлении финансирования водителям с плохой или ограниченной кредитной историей, однако финансовые компании будут взимать более высокие проценты, чтобы снизить риск для этих заемщиков.

Заявителям с плохой кредитной историей лучше всего обращаться к кредиторам, которые специализируются на предоставлении финансирования водителям с плохой или ограниченной кредитной историей, однако финансовые компании будут взимать более высокие проценты, чтобы снизить риск для этих заемщиков.

Существует два основных типа проверки кредитоспособности: мягкая и жесткая.

Мягкая проверка кредитоспособности — это предварительный просмотр вашей кредитной истории. Он получает доступ только к ограниченной указанной информации в вашем кредитном отчете. Мягкие проверки не влияют на ваш кредитный профиль.

Жесткая проверка кредитоспособности предоставляет финансовым компаниям полный доступ к вашему кредитному отчету и оставляет неизгладимый след в вашей кредитной истории. Вы должны стремиться ограничить количество кредитных запросов, которые вы делаете в течение короткого периода времени — постарайтесь оставить не менее 12 недель между жесткими проверками кредитоспособности — в противном случае кредиторы могут начать беспокоиться о вашей финансовой ответственности и считать вас рискованным заемщиком.

» БОЛЬШЕ: Как проверить свой кредитный рейтинг

Когда проводятся проверки кредитоспособности автофинансирования?

Как правило, льготные проверки кредитоспособности изначально проводятся для того, чтобы убедиться, что вы являетесь ответственным заемщиком. Финансовые компании будут особенно заинтересованы в том, чтобы увидеть, как вы управляете погашением кредита и как выглядит ваша долговая история. В отличие от жесткой проверки кредитоспособности, это не оставит следов в вашем кредитном отчете. Мягкая проверка позволит вам быть одобренным для соглашения в принципе.

Это просто означает, что кредитор будет готов предоставить вам кредит при условии, что вы соответствуете всем его критериям кредитования, включая проверки финансовой доступности.

Когда проводятся жесткие проверки кредитоспособности автофинансирования?

Жесткая проверка кредитоспособности будет выполнена после того, как вы заключите принципиальное соглашение с кредитной компанией, когда вы выбрали желаемую сделку и согласились ее осуществить. Теперь в вашем кредитном файле останется видимая отметка, поэтому убедитесь, что сделка, на которую вы согласились, подходит.

Теперь в вашем кредитном файле останется видимая отметка, поэтому убедитесь, что сделка, на которую вы согласились, подходит.

В противном случае вам, возможно, придется продолжить поиск более выгодной сделки. Прежде чем обращаться в какую-либо компанию за кредитом, убедитесь, что вы знаете, будут ли и когда они будут проводить жесткую проверку кредитоспособности. Кредитные компании должны сообщить вам, на каком этапе процесса подачи заявки они проводят жесткую проверку кредитоспособности.

Сколько времени занимает проверка кредитоспособности при финансировании автомобиля?

Проверка вашего кредитного отчета будет проведена в ходе рассмотрения вашей заявки финансовой компанией. Обычно этот процесс занимает от одного до двух дней.

Могу ли я получить автокредит без проверки кредитоспособности?

Поскольку автофинансирование является формой кредита, все компании по автофинансированию проведут проверку кредитоспособности как часть вашего заявления. Им потребуется информация о вашей кредитной истории, чтобы они могли оценить, насколько рискованно было бы предоставлять вам кредит, и определить процентные ставки по вашим финансам, если они одобрят вашу заявку.

Им потребуется информация о вашей кредитной истории, чтобы они могли оценить, насколько рискованно было бы предоставлять вам кредит, и определить процентные ставки по вашим финансам, если они одобрят вашу заявку.

Примут ли меня на автокредит?

Каждый кредитор и продукт автокредитования отличается. Отказ от одного провайдера не означает, что вы будете отклонены всеми провайдерами автокредитования. Чтобы повысить свои шансы на одобрение, убедитесь, что вы знаете критерии кредитования поставщика, изучите свой кредитный рейтинг и поймите, как это может повлиять на ваше право на получение отдельных продуктов кредитора, прежде чем подавать заявку на них.

Также важно, чтобы вы предоставили актуальную и правильную информацию в своем заявлении, включая удостоверение личности, адрес, место работы и финансовые данные.

Если вы знаете, что у вас плохая кредитная история, может быть целесообразно восстановить свою кредитную историю, прежде чем обращаться к сделкам по финансированию автомобилей. Да, сделки доступны для заемщиков с плохой кредитной историей, однако кредиторы попытаются снизить свои риски с помощью более высоких процентных ставок.

Да, сделки доступны для заемщиков с плохой кредитной историей, однако кредиторы попытаются снизить свои риски с помощью более высоких процентных ставок.

Всегда будьте правдивы в своих заявлениях, любая ложь в вашем заявлении может привести к тому, что вы будете занесены в черный список компаниями по финансированию автомобилей.

Сколько времени нужно, чтобы получить кредит на покупку автомобиля?

В идеальном сценарии заемщики могут быть одобрены и средства переведены на их счета в тот же день. Однако не думайте, что вы сможете договориться о сделке в автосалоне и уехать через несколько часов.

Обычно компании по финансированию автомобилей требуется от одного до двух рабочих дней для проверки ваших документов и финансовой информации, прежде чем принять окончательное решение по вашему заявлению.

Теперь, когда вы знаете, какие проверки вам нужно пройти и какие документы вам нужны для автокредитования, вы можете начать подавать заявку.

Об авторе

Рианнон Филпс

Рианнон пишет о личных финансах более трех лет, специализируясь на энергетике, автомобилях, кредитных картах и кредитовании. После окончания Кембриджского университета по специальности…

После окончания Кембриджского университета по специальности…

Читать далее

Нырнуть еще глубже

Что произойдет, если вы купите финансируемую машину?

Если страховая компания суммирует ваш автомобиль, вы все равно не сможете выполнить условия автокредита.

Когда автомобиль, на котором вы ездите каждый день, попадает в автомобильную аварию, ваша рутина может перевернуться с ног на голову. Что еще хуже, вы можете оказаться «вверх ногами» и по автокредиту (задолженность по кредиту больше, чем стоит ваш автомобиль).

Когда вы подсчитываете стоимость автомобиля, на который распространяется кредит, вот несколько вещей, которые вам нужно знать:

- Фактическая денежная стоимость вашего автомобиля (ACV) – это его стоимость в день аварии.

- Страховые компании решают, что автомобиль является «полной потерей», когда стоимость ремонта автомобиля превышает его текущую стоимость.

- Когда вы суммируете профинансированную машину, вы все равно зависите от остатка автокредита.

Страхование

Страхование - Gap может помочь покрыть разницу между ACV вашего автомобиля и тем, что вы все еще должны по кредиту.

Что такое полная потеря автомобиля или транспортного средства?

Полная потеря автомобиля — это автомобиль, ремонт которого, по мнению страховой компании, не стоит затрат. В большинстве штатов есть формулы для определения того, когда автомобиль сбит. В законе штата может быть сказано, например, что страховая компания должна выставить автомобиль на общую сумму, когда стоимость его ремонта превышает 80% стоимости автомобиля.

Итак, допустим, вы разбили свою машину. Ваша страховая компания решает, что фактическая денежная стоимость вашего автомобиля (справедливая рыночная стоимость) в день аварии составляла 10 000 долларов США. Применяя «Правило 80%», страховой агент увидит, будет ли стоимость ремонта вашего автомобиля больше или меньше 8000 долларов (80% от 10 000 долларов).

Если стоимость ремонта составляет менее 8000 долларов, страховщик оплатит ваш ремонт. Но если стоимость ремонта превышает 8000 долларов, ваш автомобиль полностью убыточен, и страховщик не будет платить за его ремонт. Вместо этого страховщик, по сути, купит у вас ваш автомобиль. Вы предоставите страховщику право собственности на свой автомобиль в обмен на ACV вашего автомобиля (10 000 долларов США). Если ваш автомобиль профинансирован, страховой расчетный чек сначала пойдет вашему кредитору, чтобы погасить остаток вашего автокредита, и вы получите все оставшиеся деньги, если таковые имеются.

Но если стоимость ремонта превышает 8000 долларов, ваш автомобиль полностью убыточен, и страховщик не будет платить за его ремонт. Вместо этого страховщик, по сути, купит у вас ваш автомобиль. Вы предоставите страховщику право собственности на свой автомобиль в обмен на ACV вашего автомобиля (10 000 долларов США). Если ваш автомобиль профинансирован, страховой расчетный чек сначала пойдет вашему кредитору, чтобы погасить остаток вашего автокредита, и вы получите все оставшиеся деньги, если таковые имеются.

Могу ли я сохранить свою машину?

Возможно, вы сможете оставить себе машину, но вам придется заплатить за нее. Страховщики обычно продают автомобили с аукциона автомобильным дилерам или утилизаторам на запчасти. Таким образом, если вы решите сохранить автомобиль, страховая компания вычтет стоимость утиля из вашего страхового возмещения. Например, если ACV вашего автомобиля составляет 5000 долларов, и страховая компания может получить за него 500 долларов от скупщика, ваша страховая выплата составит 4500 долларов (5000–500 долларов).

Полные автомобили могут быть дорогими в ремонте. В большинстве штатов требуется, чтобы вы получили свидетельство о списании всего автомобиля. Автомобили с аварийными документами трудно продать и застраховать. Тщательно подумайте о том, стоит ли содержание полной машины затрат и потенциальных головных болей.

Придется ли мне по-прежнему платить страховку за полностью утраченный автомобиль?

После того, как автомобиль подсчитан и вы передаете право собственности страховой компании, автомобиль больше не принадлежит вам, и вам не нужно платить за его страхование. Чтобы легально управлять автомобилем, который попал в аварию, вы должны проверить автомобиль, получить «восстановленный» титул и приобрести новую страховку.

Нужно ли мне платить кредит на покупку автомобиля?

Если вы покупаете автомобиль, на который распространяется кредит, вы все еще находитесь на крючке для остатка вашего кредита. Страхование разрыва может помочь покрыть разницу между ACV вашего автомобиля и тем, что вы должны по кредиту.

Что произойдет, если я все еще должен деньги за полностью утраченный автомобиль?

У большинства людей нет достаточно денег, чтобы купить новую или подержанную машину. Вместо этого они занимают деньги у кредитора (обычно банка или кредитного союза), чтобы купить автомобиль, а затем выплачивают кредитору ежемесячными платежами в течение нескольких лет. Итак, что происходит, когда вы все еще должны своему кредитору деньги за автомобиль? Ответ зависит от многих факторов, в том числе:

- фактическая стоимость вашего автомобиля на момент аварии

- кто виноват в аварии страховое покрытие

- и

- сколько вы должны по кредиту.

Фактическая денежная стоимость вашего автомобиля

Фактическая денежная стоимость вашего автомобиля (ACV) — это стоимость вашего автомобиля в день аварии. Страховщики обычно смотрят на цену продажи аналогичных автомобилей в вашем районе, чтобы определить ACV. Страховщики также могут использовать инструменты оценки, такие как Kelley Blue Book, для определения ACV автомобиля.

Страховщики также могут использовать инструменты оценки, такие как Kelley Blue Book, для определения ACV автомобиля.

ACV вашего автомобиля не связан напрямую с кредитом на покупку автомобиля. AVC вашего автомобиля может быть больше или меньше вашего автокредита на момент аварии. Если вы должны своему кредитору больше, чем ACV вашего автомобиля, ваш страховой расчет может быть меньше, чем остаток по кредиту.

Что произойдет с моим кредитом, если у меня есть страховка?

Большинство кредиторов требуют, чтобы вы застраховали автомобиль, когда берете автокредит. Но страхового покрытия вашего автомобиля может быть недостаточно для покрытия всего вашего кредита, когда ваш автомобиль полностью потерян. Помните: ваша страховая компания будет платить только за ACV вашего автомобиля, а не за остаток автокредита.

Если автомобиль попал в аварию, вы, как правило, можете обратиться в свою страховую компанию с заявлением о возмещении ущерба, независимо от того, кто виноват в аварии. Если ваш автомобиль разбился из-за падающей ветки дерева, пожара или другого несчастного случая, не связанного со столкновением, ваше комплексное покрытие, скорее всего, покроет это.

Если ваш автомобиль разбился из-за падающей ветки дерева, пожара или другого несчастного случая, не связанного со столкновением, ваше комплексное покрытие, скорее всего, покроет это.

Но вашу страховую не волнует остаток по вашему кредиту. Ваша страховая выплата от полной потери будет только для ACV вашего автомобиля. Если вы должны больше денег по кредиту, чем ваш страховой расчет, вы все равно несете ответственность за выплату разницы. Большинство страховщиков предлагают покрытие «разрыва», которое покрывает разницу между AVC вашего автомобиля и остатком по кредиту.

Что происходит, когда вы покупаете автомобиль без страховки?

В большинстве штатов требуется, чтобы водители и владельцы автомобилей имели какую-либо форму страхования ответственности или подтверждение финансовой ответственности перед водителем или зарегистрировали автомобиль. Страхование ответственности оплачивает травмы других людей и материальный ущерб, когда вы несете юридическую ответственность (ответственность) за несчастный случай.

Страхование от ДТП — это дополнительное страхование, которое оплачивает ущерб, нанесенный вашему автомобилю, за вычетом вашей франшизы, независимо от того, кто виноват в аварии. Если ваш автомобиль попал в аварию, которую вы вызвали без страховки на столкновение, вы должны заплатить из своего кармана, чтобы заменить ваш автомобиль.

Даже если вы не виноваты в аварии, ваша компенсация может быть ограничена, если у вас нет страховки. В нескольких штатах действуют законы «Нет оплаты, нет игры». В этих штатах, если у вас нет автомобильной страховки на момент аварии, ваша возможность возмещения ущерба ограничена или полностью исключена.

Узнайте больше о том, что происходит, когда вы попали в автомобильную аварию и не застрахованы.

Что произойдет с моим кредитом, если в аварии виноват другой водитель?

Если другой водитель виновен в аварии, страхование ответственности этого водителя должно покрывать ACV вашего автомобиля, который частично или полностью погасит ваш автокредит.

Но что происходит, когда вы попадаете в аварию с незастрахованным водителем? Когда ваш автомобиль разбит человеком, у которого нет автомобильной страховки, вам, вероятно, придется полагаться на свою собственную страховку, чтобы покрыть свои убытки.

Вы можете приобрести страховку для автомобилистов с недостаточной или незастрахованной страховкой (UMI), чтобы помочь погасить кредит и заменить автомобиль, если вы попали в аварию с незастрахованным водителем. Убедитесь, что ваш полис UMI покрывает ущерб имуществу — некоторые полисы покрывают только травмы в результате дорожно-транспортных происшествий. Вы также можете подать претензию в соответствии с вашим страховым покрытием.

Вы также можете подать гражданский иск против виновного водителя, но это может не стоить затрат, если вы не знаете, что у водителя есть активы, которые вы можете вернуть.

Что произойдет с моим кредитом, если я виноват и у меня нет страховки?

Если вы являетесь виновником аварии и у вас нет страховки, вы застрянете с платежом за автомобиль до тех пор, пока кредит не будет погашен. Вы будете на крючке в финансовом отношении за любой ущерб, который вы причините, и вам могут грозить штрафы за вождение без страховки, включая штрафы и приостановку действия водительских прав.

Вы будете на крючке в финансовом отношении за любой ущерб, который вы причините, и вам могут грозить штрафы за вождение без страховки, включая штрафы и приостановку действия водительских прав.

Что такое Gap Insurance?

Страхование разрыва (сокращение от «Гарантированная защита автомобиля») покрывает разницу между ACV вашего автомобиля и суммой, которую вы должны по кредиту на покупку автомобиля. Как правило, вы можете приобрести страховку на разрыв через своего кредитора или страховую компанию.

Как правило, покрытие пробелов требуется только в том случае, если в какой-то момент вы можете оказаться в перевернутом положении по кредиту. Факторы, которые могут перевернуть вас с ног на голову при получении автокредита, включают:

- увеличенный срок кредита

- вкладывает мало или вообще не кладет денег, а 90 167 финансовых сборов и дополнительных расходов сверх покупной цены (например, налог с продаж, регистрационные сборы, гарантии, планы обслуживания).

Некоторые автомобили обесцениваются (теряют стоимость) быстрее, чем другие. Изучите амортизацию вашего автомобиля с помощью онлайн-инструментов, таких как Kelley Blue Book. Сравните ACV вашего автомобиля со страховым покрытием, чтобы выяснить, нужна ли вам защита от пробелов.

Перед тем, как купить страховку от разрыва, проверьте существующий полис страхования автомобиля, чтобы убедиться, что вы еще не застрахованы. Страхование разрыва включено в некоторые стандартные страховые полисы.

Узнайте больше о том, нужна ли вам страховка на разрыв.

Когда страховка Gap не выплачивается?

Страхование от разрыва вступает в силу только в том случае, если ваш автомобиль был полностью уничтожен или украден, чтобы покрыть разницу между ACV вашего автомобиля и текущим непогашенным остатком по вашему кредиту.

Страхование от разрыва не покрывает:

- ремонт автомобилей

- запасные части

- новый автомобиль

- арендованный автомобиль после аварии

- медицинские счета

- потерял зарплату, а

- порча чужого имущества.

Может ли судебный иск покрыть остаток моей ссуды, если у меня нет страховки на разрыв?

Если у вас нет страховки на разрыв, чтобы покрыть разницу между общей суммой убытков и остатком кредита, вы можете попытаться договориться со страховой компанией.

Страховая компания обязана выплатить справедливую рыночную стоимость вашего автомобиля. Если вы не согласны с предложением об урегулировании от аджастера, вы можете возразить, проведя собственное исследование. Вам понадобится текущая цена продажи автомобилей в вашем регионе того же года выпуска, марки, модели и комплектации. Вы можете использовать значения Kelley Blue Book или онлайн-списки для сравнения. Чем больше у вас доказательств состояния вашего автомобиля непосредственно перед аварией, тем убедительнее будет ваш аргумент.

Если переговоры идут плохо, вам следует обратиться к адвокату. Возможно, вы сможете подать иск о «недобросовестности» против страховой компании, занимающейся вашим иском, запросить арбитраж или подать иск.