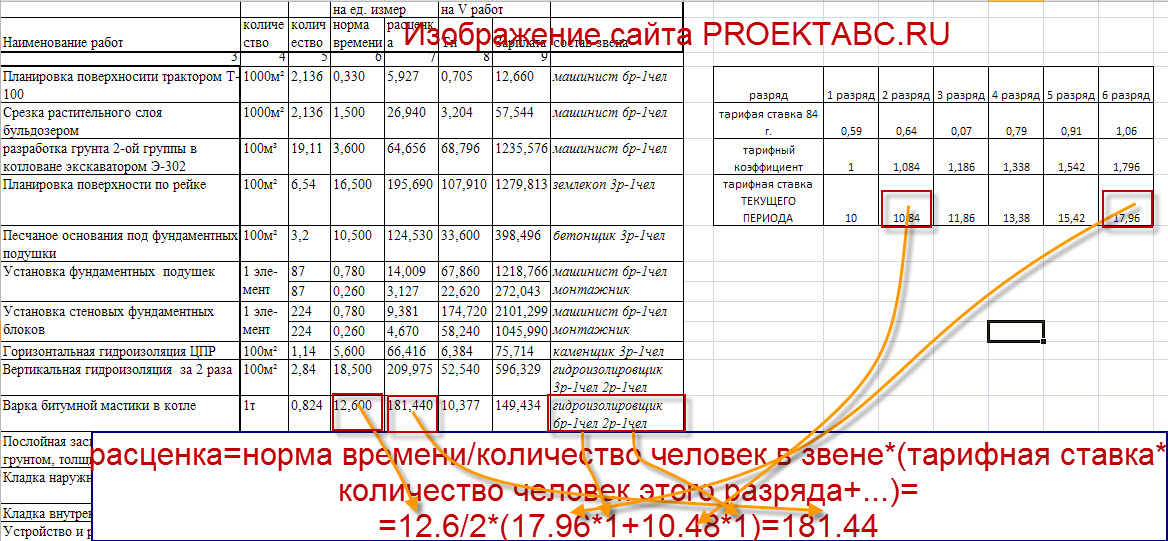

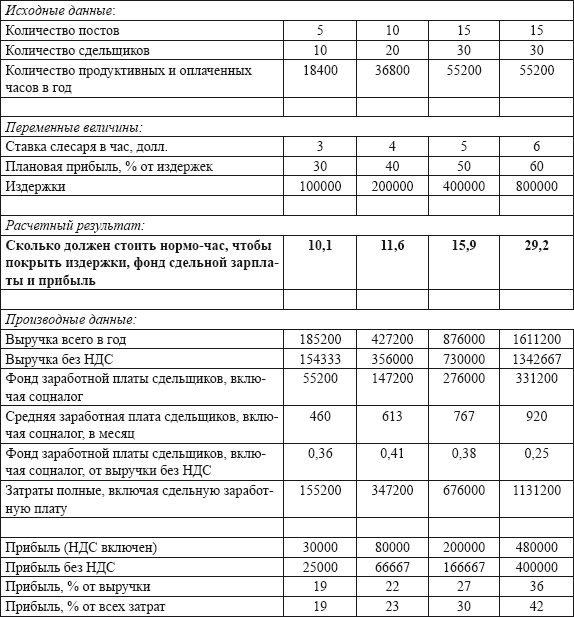

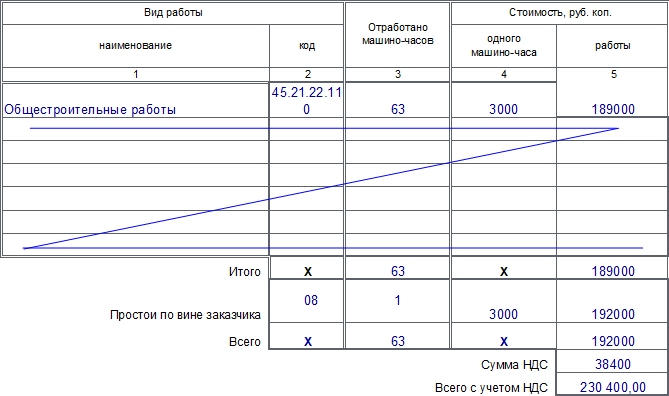

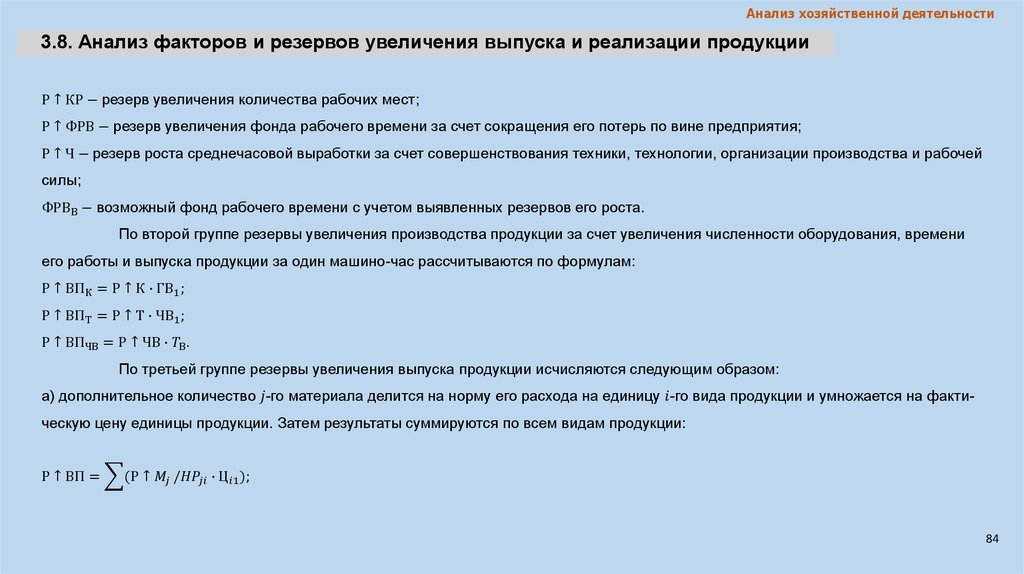

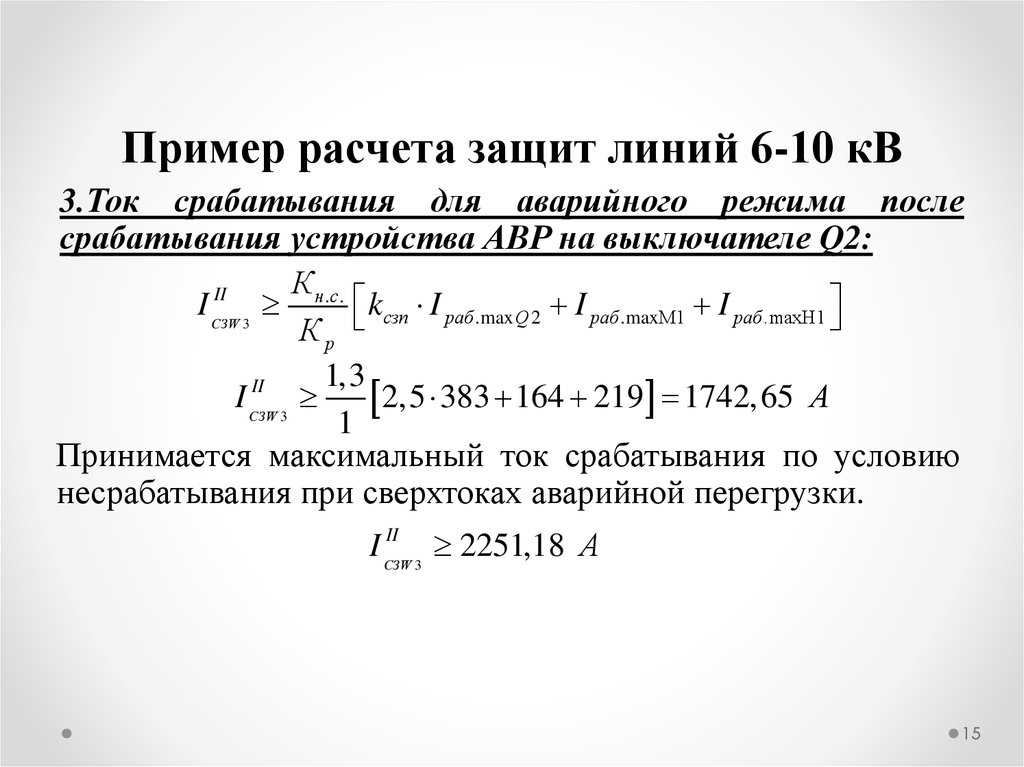

Машино-часовая норма накладных расходов

Отправить статью или инфоповод

19 июля 2013

20786

Михаил Бернгардт

Руководитель фирмы «Berngardt & Söhe GbR»

В рамках цушлаг-калькуляции в качестве основы для определения нормы причисления накладных расходов в области изготовления принимается заработная плата работников основных профессий, непосредственно занятых производством калькулируемого продукта. Такой подход предполагает, что между зарплатами этих работников и накладными расходами существует прямая связь. Чем выше зарплаты работников, тем большее количество накладных расходов причисляется к этому продукту. Рассмотрим простой пример:

Издержки на зарплату работникам основных профессий, занятых изготовлением продукта A, составляют 100 €, а продукта B – 200 €. При норме причисления накладных расходов 250% в области изготовления получаются следующие издержки производства обоих продуктов:

Из-за принятой зависимости накладных расходов от зарплаты работников основных профессий, накладные расходы в области изготовления растут пропорционально зарплатам.

- расчётная (калькуляционная) амортизация

- расчётные (калькуляционные) проценты на инвестированный капитал

- издержки на электроэнергию

- расходы на планово-предупредительные ремонты

- издержки техобслуживания

В пользу применения заработной платы в качестве основы для расчёта норм причисления накладных расходов в области изготовления говорит лишь простота употребления. Тем не менее, этому преимуществу противостоят серьезные изъяны:

- Расходы на зарплату могут изменяться под влиянием тарифных соглашений, которые не обусловлены производственной деятельностью предприятия. Заключение нового тарифного соглашения не должно влечь за собой изменение накладных расходов на изготовление.

- Возрастающая механизация и автоматизация всегда ведёт к увеличению доли накладных расходов на изготовление в производственных издержках и сокращению доли зарплат работников основных профессий.

Норма причисления накладных расходов к заработной плате также увеличивается. В результате, даже незначительные ошибки в оценке зарплат работников основных профессий ведут к значительным последствиям при определении накладных расходов в области изготовления.

Норма причисления накладных расходов к заработной плате также увеличивается. В результате, даже незначительные ошибки в оценке зарплат работников основных профессий ведут к значительным последствиям при определении накладных расходов в области изготовления. - Установленный в рамках счёта издержек размер надбавки накладных расходов в области изготовления принимается в калькуляцию всех изделий, которые учитывают издержки этой области. Однако, такой расчет ведёт к неточному причислению накладных расходов к изделиям, если машины, применяемые в области изготовления, загружены неравномерно и вызывают издержки разного уровня. Например, накладные расходы на изготовление единицы продукции устанавливаются слишком высокими, если работы выполнятся на машине, которая вызывает более низкие издержки. Либо, напротив, в калькуляции устанавливаются заниженные издержки, если изготовление происходит на машине, которая вызывает более высокие издержки.

Калькуляция накладных расходов, в основу исчисления которых берётся не заработная плата работников основных профессий, непосредственно занятых производством какой-либо продукции, а машино-часы эксплуатируемого оборудования, позволяет устранить вышеназванные недостатки. Калькуляция издержек с помощью машинно-часовых норм отличается от расчёта норм причисления накладных расходов, принятого в цушлаг-калькуляции, только при определении издержек в области изготовления.

Калькуляция издержек с помощью машинно-часовых норм отличается от расчёта норм причисления накладных расходов, принятого в цушлаг-калькуляции, только при определении издержек в области изготовления.

Чтобы рассчитать норму машино-часа, сначала необходимо определить ежегодное или ежемесячное рабочее время машины.

Под полезным машинным временем понимают время, в течение которого машина функционирует фактически.

Машинное время – это время, в течение которого машина могла бы функционировать теоретически, если бы она постоянно находилась в эксплуатации, т.е. без простоев.

Расчёт машинного времени:

365,25 ? 24 час. = 8.766 час./год

Простои включают:

- Выходные и праздничные дни

- Время суток, в течение которого машина не работает (напр., при работе предприятия в одну смену)

- Обусловленные производством простои, которые известны по опыту (время технического обслуживания, общие собрания трудового коллектива, болезнь обслуживающего персонала)

- Обусловленные производственной необходимостью технологические перерывы

В промышленном предприятии рабочее время машин планируется по возможности с минимальным количеством часов простоя оборудования.

Пример:

При 40-часовой рабочей неделе машина работает планомерно 37,5 ч. Остальные 2,5 ч требуются, чтобы её переоборудовать, наладить и почистить. 4 недели в году машина не используется из-за праздников и выходных. Ежегодное полезное машинное время составит:

37,5 ч ? 48 недель = 1.800 ч/год.

1.800 / 12 = 150 ч/мес.

При расчёте норм причисления накладных издержек с помощью машино-часов, блок накладных издержек в области изготовления разделяют на машинно-зависимые и машинно-независимые накладные издержки. К первым относятся расходы, которые обусловлены механизацией и зависят от полезного машинного времени. Вторые зависят от зарплаты работников основных профессий и обозначаются как остаточные накладные издержки в области изготовления.

Машинно-зависимые накладные издержки отчётного периода соотносят к полезному машинному времени.

Издержки, приходящиеся на один час полезного машинного времени, или норма причисления накладных расходов на машино-час (НПНР М), рассчитываются по формуле:

При определении себестоимости единицы изделий с помощью цушлаг-калькуляции, машинно-зависимые накладные расходы в области изготовления учитывают в издержках производства и/или издержках оборота.

Норма причисления остаточных накладных расходов в области изготовления (НПНРО) рассчитывается на основе зарплаты работников основных профессий:

Рис. 1. Машинно-зависимые и машинно-независимые накладные расходы

Пример:

Предприятие имеет следующие данные об эксплуатируемой машине:

Машинно-независимые накладные издержки включают:

- Рассчитайте норму причисления накладных расходов на машино-час (НПНРМ),

- Определите норму причисления остаточных накладных расходов (НПНРО),

- Составьте калькуляцию для заказа, который изготавливается на машине, с учётом следующих данных:

Решение:

1. Сначала определяют машинно-зависимые накладные издержки в области изготовления за год:

a) Расчётная амортизация:

b) Расчётные (калькуляционные) gроценты на инвестированный капитал:

Машина является изнашиваемым основным средством с ограниченным сроком эксплуатации. Для расчета калькуляционных процентов на инвестированный капитал по её приобретению применяется метод средней величины, т.е. в расчёт берётся половина стоимости приобретения:

Для расчета калькуляционных процентов на инвестированный капитал по её приобретению применяется метод средней величины, т.е. в расчёт берётся половина стоимости приобретения:

Калькуляционные (расчётные) проценты: 8 % от 80.000 € = 6.400 €/год.

c) Расходы на техобслуживание:

По условию задачи = 6.000 €/год.

d) Издержки на эл. энергию:

Издержки одного машино-часа = 40 кВ/ч ? 0,20 € = 8 €

Издержки 2.000 часов полезного времени машины = 8 € ? 2.000 ч = 16.000 €/год.

Годовой тариф на заявленную мощность = 15 € ? 12 мес. = 180 €/год.

Годовые издержки на эл. энергию, всего = 16.180 €/год.

e) Арендная плата:

Годовая арендная плата = 240 € ? 12 мес. = 2.880 €/год.

f) Расходы на оснастку:

Годовые расходы на оснастку = 400 € ? 4 = 1.600 €/год.

g) Расходы на горюче-смазочные материалы:

Годовые расходы на горюче-смазочные материалы = 50 € ? 4 = 200 €/год.

Сумма машинно-зависимых накладных расходов в области изготовления составляет 51. 260 евро в год. Из соотношения машинно-зависимых накладных расходов и полезного машинного времени получается норма причисления накладных расходов на машино-час (НПНР

260 евро в год. Из соотношения машинно-зависимых накладных расходов и полезного машинного времени получается норма причисления накладных расходов на машино-час (НПНР

2. Остаточные накладные расходы в области изготовления получаются из сложения возникших издержек по социальному страхованию, зарплат работников вспомогательные профессий и общих эксплуатационных расходов (водоснабжение, канализация, земельный налог и т.п.). В качестве основы для определения норм причисления накладных расходов принимается заработная плата работников основных профессий, непосредственно занятых изготовлением калькулируемого продукта.

Норма причисления остаточных накладных расходов в области изготовления (НПНРО):

3. Калькуляция себестоимости:

Литература:

- Mirja Mumm, Kosten- und Leistungsrechnung, Leipzig 2008, ISBN 978-3-7908-1959-5.

- Gunther Friedl, Christian Hofmann, Burkhard Pedell: Kostenrechnung.

Eine entscheidungsorientierte Einfuhrung. Munchen 2010, ISBN 978-3-8006-3595-5.

Eine entscheidungsorientierte Einfuhrung. Munchen 2010, ISBN 978-3-8006-3595-5. - Andreas Schmidt, Kostenrechnung: Grundlagen der Vollkosten-, Deckungsbeitrags- und Planungskostenrechnung sowie des Kostenmanagements. Stuttgart 2008, ISBN 978-3-17-020417-1.

- Liane Buchholz, Ralf Gerhards: Internes Rechnungswesen: Kosten- und Leistungsrechnung, Betriebsstatistik und Planungsrechnung. Heidelberg 2009, ISBN 3790823422, 9783790823424.

Автор: Михаил Бернгардт (Michael Berngardt)

http://betriebsbuchhalter.de/

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Закрыть

Автоматизация бухгалтерии

для любого бизнеса

Попробовать бесплатно

Расчет объема производства в машино-часах

Показатели | Значение |

Сметный

объем производства: 1000 ед. | 5000 |

Объем производства по гибкому бюджету (нормативное количество часов, необходимое для обеспечения фактического объема производства): 900 ед. х 5 машино-часов | 4500 |

Фактический объем производства (из табл. 6.2) | 4950 |

Во-вторых, рассчитаем нормативные ставки распределения накладных расходов. Для этого используется соотношение, где в числителе стоят сметные накладные расходы, а в знаменателе – сметный объем производства в машино-часах. Полученные результаты представлены в табл. 14.6.

Таблица 14.6

Расчет нормативных ставок распределения накладных расходов

Показатели | Значение |

Нормативная

ставка распределения переменных

производственных накладных расходов:

270000 у. | 54 |

Нормативная ставка распределения постоянных производственных накладных расходов: 540000 у. е.: 5000 машино-часов | 108 |

Нормативная ставка распределения совокупных производственных накладных расходов: 810000 у. е.: 5000 машино-часов | 162 |

е.: 5000 машино-часов

е.: 5000 машино-часовВ-третьих, отнесем сметные и фактические накладные расходы, а также объем производства по гибкой смете и фактический объем производства (в машино-часах) на реализованную продукцию (850 единиц). Это делается для целей дальнейшего (в следующем параграфе) согласования сметной и фактической прибыли. Данные по распределению накладных расходов представлены в табл. 14.7.

Таблица 14. 7

Распределение накладных расходов и объема производства (в машино-часах) на реализованную продукцию

Показатели | Значение |

Сметные переменные производственные накладные расходы (270000

у. | 255000 |

Сметные постоянные производственные накладные расходы (540000 у. е.: 900 ед. х 850 ед.), у .е. | 510000 |

Совокупные сметные производственные накладные расходы, у. е. | 765000 |

Фактические переменные производственные накладные расходы (261000 у. е.: 900 ед. х 850 ед.), у. е. | 246500 |

Фактические постоянные производственные накладные расходы (553500 у. е.: 900 ед. х 850 ед.), у. е. | 522750 |

Фактические

совокупные производственные накладные

расходы, у. | 769250 |

Объем производства по гибкой смете (4500 машино-часов: 900 ед. х 850 ед. или 850 ед. х 5 машино-часов), машино-часы | 4250 |

Фактический объем производства (4950 машино-часов: 900 ед. х 850 ед.), машино-часы | 4675 |

е.: 900 ед. х 850 ед.), у. е.

е.: 900 ед. х 850 ед.), у. е. е.

е.14.6.2. Анализ отклонений по производственным накладным расходам (при калькуляции себестоимости по полным затратам).

Общее отклонениепо производственным накладным расходам.

Накладные расходы относятся на заказы

и виды продукции на основе избранной

базы распределения, (чаще всего,

нормо-часов, в примере — нормативных

машино-часов, требующихся для выполнения

фактического объема производства),

умноженной на нормативную ставку

распределения накладных расходов. В

конце отчетного периода (как правило,

месяца) фактически понесенные накладные

расходы сопоставляются с расходами,

отнесенными на продукцию с использованием

нормативных ставок распределения.

Разница между этими двумя показателями

представляет собой обще отклонение по

накладным расходам.

В

конце отчетного периода (как правило,

месяца) фактически понесенные накладные

расходы сопоставляются с расходами,

отнесенными на продукцию с использованием

нормативных ставок распределения.

Разница между этими двумя показателями

представляет собой обще отклонение по

накладным расходам.

Не полностью начисленные (недораспределенные) накладные расходы считаются неблагоприятным отклонением, поскольку в результате применения нормативной ставки часть накладных расходов не была предусмотрена. Причинами появления неблагоприятного отклонения по накладным расходам могут быть: снижение объема производства ниже запланированного, при котором не происходит сокращения постоянных издержек; отнесение расходов на запасы и, следовательно, их оценка по постоянным ставкам и др.

При превышении

фактических объемов производства ранее

запланированных, общее отклонение по

накладным расходам расценивается как

благоприятное. Иными словами, излишне

начисленные (перераспределенные)

накладные расходы являются результатом

того, что увеличение постоянных накладных

расходов отставало от роста объема

производства.

Общее отклонение по производственным накладным расходам может быть рассчитано следующим образом и составит:

фактические производственные накладные расходы | _ | производственные накладные расходы, распределенные на продукцию с использованием нормативных ставок |

769250 у .е. – (850 ед. х 5 машино-часов х 162 у. е./машино-час) = 80750 у. е. (н)

Полученное неблагоприятное отклонение (фактические производственные накладные расходы оказалась больше расходов, распределенных на продукцию, т.е. часть накладных расходов оказались недораспределенной) необходимо тщательно проанализировать с тем, чтобы выявить и понять причины отклонения и выработать соответствующие рекомендации.

Анализ отклонений

по производственным накладным расходам

можно проводить с применением двух,

трех или четырех показателей в зависимости

от требуемого уровня детализации.

Анализ отклонений по производственным накладным расходам с применением двух показателей.При анализе отклонений с применением двух показателей общее отклонение по накладным расходам разбивается на два отклонения:

Контролируемое отклонение (отклонение сметы)представляет собой разницу между фактически понесенными накладными расходами и нормативными накладными расходами в расчете на фактический уровень объема производства (расходами в соответствии с гибким бюджетом). Формула гибкого бюджета: (переменные затраты на единицу х количество произведенных единиц) + бюджетные постоянные затраты. Таким образом, контролируемое отклонение может быть определено следующим образом:

Контролируемое отклонение (отклонение сметы) | = | Фактические производственные накладные расходы | — | Производственные накладные расходы по гибкой смете |

769250 у. е. – ((850 ед.

х 5 машино-часов х 54 у. е.) + 510000) = 29750 у. е.

(н)

е. – ((850 ед.

х 5 машино-часов х 54 у. е.) + 510000) = 29750 у. е.

(н)

Фактически понесенные производственные накладные расходы превысили предусмотренную бюджетом для текущего уровня производства сумму, следовательно, полученное отклонение 29750 у. е. может рассматриваться как неблагоприятное. Поскольку производственные накладные расходы включают целый ряд статей, причины возникновения бюджетных изменений могут быть выявлены в результате постатейного сравнения сметных расходов с фактическими.

Отклонение объема производства (неконтролируемое отклонение) относится только к постоянным накладным расходам и возникает в случае, когда фактический объем производства отличается от того объема производства, который применялся для исчисления ставки распределения постоянных производственных накладных расходов.

Отклонение объема

производства представляет собой разницу

между сметными постоянными накладными

расходами и нормативными постоянными

накладными расходами, распределенными

на фактический объем производства. Следует особо отметить, что степень

поглощения постоянных производственных

накладных расходов относится к разнице

между запланированным и действительным

объемом производства, а не к объему

продаж.

Следует особо отметить, что степень

поглощения постоянных производственных

накладных расходов относится к разнице

между запланированным и действительным

объемом производства, а не к объему

продаж.

Если отклонение

объема производства происходит вследствие

отличий фактического объема производства

от прогнозируемого, то оно рассматривается

как погрешность прогнозирования. С

помощью данного отклонения оценивается

способность руководства определять

оптимальный объем производства для

распределения постоянных накладных

расходов. Однако если объем, используемый

в качестве базы распределения, представляет

собой размер продукции, который

руководители сочли возможным для

производства и продажи, то факт изменения

объема производства представляется

достаточно значимым. Если фактический

объем оказался меньше сметного, то

изменение объема говорит о понесенных

убытках. Причем эти убытки выражаются

не в денежном значении изменения объема,

а представляют собой упущенную выгоду

в размере маржинального дохода (выручка

минус переменные расходы) по единицам

продукции, которые не были произведены

и проданы.

Учитывая, что и одни, и другие расходы относятся на продукцию с использованием нормативной ставки распределения, расчет отклонения объема производства может быть выполнен следующим образом:

Неконтролируемое отклонение (отклонение объема производства) | = | Сметный объем производ-ства | — | Объем производ-ства по гибкому бюджету | х | Нормативная ставка распределения постоянных накладных расходов |

(5000 машино-часов – 4500 машино-часов) х 108 у. е./машино-час = 54000 у. е. (н)

Поскольку в системе калькуляции по полным затратам постоянные производственные накладные расходы включаются в себестоимость произведенной продукции, из полученного отклонения выделим величину, относящуюся к реализованной продукции:

54000 у. е.: 900 ед. х

850 ед. = 51000 у. е. (н)

е.: 900 ед. х

850 ед. = 51000 у. е. (н)

Отклонение объема производства является неблагоприятным и показывает расходы, понесенные в связи с содержанием имеющихся в наличии производственных мощностей, которые либо не использовались вовсе, либо использовались недостаточно эффективно. Действительно, на продукцию фактически было отнесено затрат из расчета 4500 машино-часов, в то время, как сметные машино-часы, на которые должны были распределяться постоянные накладные расходы, оценивались как 5000 часов. Постоянные накладные расходы не могут быть отнесены на оставшиеся неучтенными 500 машино-часов и, следовательно, остаются недораспределенными.

Если бы предприятие

произвело продукции больше, чем было

запланировано, отклонение объема

производства было бы благоприятным и

отражало преимущества лучшего, чем

ожидалось, использования производственных

мощностей. Естественно, производственный

процесс должен контролироваться таким

образом, чтобы лишняя продукция не

производилась только для того, чтобы

обеспечить благоприятное отклонение

объема производства.

Анализ отклонения объема производства определяет необходимость проведения различий между понятиями «затраты на ресурсы» и «использование ресурсов». Затраты на ресурсы имеют отношение к приобретению производственных мощностей для производства определенного объема продукции. Использование ресурса подразумевает фактическую производительность (эффективность). Поэтому неконтролируемое отклонение (отклонение объема производства) может быть разбито на отклонение объема производства по мощности и отклонение объема производства по эффективности.

Отклонение объема производства по мощности возникает как результат превышения или отставания фактического объема производства от сметного объема, в результате которого не произошло соответствующего изменения постоянных накладных расходов. Иными словами, отклонение объема производства по мощности отражает часть постоянных накладных расходов, которые предприятие понесло, не в полной мере использовав свои производственные мощности, и определяется следующим образом:

Отклонение объема производства по мощности | = | Сметное количество часов | — | Фактическое количество часов | х | Нормативная ставка распределения постоянных накладных расходов |

(5000 машино-часов

– 4950 машино-часов) х 108 у. е./машино-час

= 5400 у. е. (н)

е./машино-час

= 5400 у. е. (н)

Отклонение в размере 5400 у. е. является неблагоприятным, поскольку фактический уровень производства оказался меньше предусмотренного сметой и недостаточным для поглощения постоянных накладных расходов.

Из полученного отклонения выделим величину, относящуюся к реализованной продукции:

5400 у. е.: 900 ед. х 850 ед. = 5100 у е. (н)

Вторым видом

отклонения, которое вместе с отклонением

по мощности составляет общее

неконтролируемое отклонение объема

производства, является отклонение

объема производства по эффективности

(производительности). Это отклонение

представляет собой сумму, возникающую

в результате несоответствия затрат

времени на фактическое производство

нормативному времени, предусмотренному

для текущего производства, а также

непостоянного поведения некоторых

расходов в части их принадлежности к

постоянным или переменным расходам.

Хотя данное отклонение и называется

отклонением объема по эффективности,

оно значительно отличается от

соответствующих отклонений по прямым

материальным и трудовым затратам, а

также по переменным накладным расходам,

так как по постоянным производственным

накладным расходам не может быть

нарушения «норм расхода» в краткосрочном

периоде. Таким образом, данное отклонение

показывает перерасход либо экономию

от более эффективного, чем ожидалось,

использования имеющихся средств (в

рассматриваемом примере эффективность

использования оборудования) и

рассчитывается следующим образом:

Таким образом, данное отклонение

показывает перерасход либо экономию

от более эффективного, чем ожидалось,

использования имеющихся средств (в

рассматриваемом примере эффективность

использования оборудования) и

рассчитывается следующим образом:

Отклонение объема производства по эффективности | = | Фактическое количество часов | — | Нормативное количество часов для фактического объема производства | х | Нормативная ставка распределения постоянных накладных расходов |

(4950 машино-часов – 4500 машино-часов) х 108 у. е./машино-час = 48600 у. е.(н)

В данном случае

отклонение объема производства по

эффективности также неблагоприятно,

поскольку фактически затраченное время

превысило нормативное время, предусмотренное

для фактического производства и оцененное

на основе предполагаемой производительности.

Из полученного отклонения выделим величину, относящуюся к реализованной продукции:

48600 у. е.: 900 ед. х 850 ед.= 45900 у. е. (н)

Сумма отклонений объема производства по мощности и по эффективности совпадает с величиной общего неконтролируемого отклонения объема производства:

45900 у. е. (н) + 5100 у. е. (н) = 51000 у. е. (н)

Отметим, что итоговый результат отклонений по производственным накладным расходам с применением двух показателей совпадает с величиной общего отклонения по производственным накладным расходам:

29750 у. е.(н) + 51000 у. е.(н) = 80750 у. е. (н)

Анализ отклонений

по производственным накладным расходам

с применением трех показателей. При

анализе отклонений по производственным

накладным расходам с применением трех

показателей могут использоваться

различные сочетания трех отклонений.

В данной статье отклонение сметы

(контролируемое) подразделяется на два

отклонения – отклонение по затратам

на совокупные накладные расходы26и отклонение переменных накладных

расходов по эффективности. Неконтролируемое

отклонение (отклонение объема производства)

рассчитывается аналогично рассмотренному

выше.

Неконтролируемое

отклонение (отклонение объема производства)

рассчитывается аналогично рассмотренному

выше.

Отклонение по затратам на совокупные производственные накладные расходы определяется как разница между фактически понесенными накладными расходами и сметными накладными расходами, исчисленными на основе фактических машино-часов, и определяется следующим образом:

Отклонение по затратам на совокупные накладные расходы | = | Фактические накладные расходы | — | Факти-ческий объем произ-водства | х | Нормативная ставка распределения переменных расходов | + | Сметные постоянные накладные расходы |

769250

у. е. – ((4675 машино-часов х 54 у. е./машино-час)

+ 510000 у. е.) = 6800 у. е. (н)

е. – ((4675 машино-часов х 54 у. е./машино-час)

+ 510000 у. е.) = 6800 у. е. (н)

Полученное отклонение на совокупные накладные расходы в размере 6800 у. е. является неблагоприятным, поскольку фактические накладные расходы оказались выше сметных. Более подробно анализ отклонения по затратам на накладные расходы будет проведен ниже при анализе отклонений с применением четырех показателей.

Отклонение

переменных накладных расходов по

эффективности аналогично отклонениям

по прямым затратам — по производительности

труда и по использованию материалов,

поскольку также содержит в себе некоторые

показатели эффективности (использования

ресурса), отражая эффективность или

неэффективность использования базы

распределения переменных накладных

расходов. Считается, что неэффективность

использования базы (в нашем примере,

машино-часов) вызывает рост переменных

накладных расходов. Тем не менее,

предположение о том, что переменные

накладные расходы находятся в прямой

зависимости от объема производства,

выраженного в машино-часах, не всегда

представляется обоснованным.

Отклонение переменных накладных расходов по эффективности показывает изменение потребления переменных накладных расходов, происходящее благодаря эффективному (или неэффективному) использованию работы оборудования, и рассчитывается следующим образом:

Отклонение переменных накладных расходов по эффективности | = | Фактический объем производства | — | Объем производства по гибкой смете | х | Нормативная ставка распределения переменных накладных расходов |

(4675 машино-часов – 4250 машино-часов) х 54 у. е./машино-час = 22950 у. е. (н)

Отклонение

переменных накладных расходов по

эффективности в размере 22950 у. е. является

неблагоприятным, поскольку фактические

машино-часы превышают допустимые

нормативные часы (исчисленные на

фактический объем производства), и

отражает неэффективное использование

машинного времени. Дополнительная

информация в отношении влияния

использования машинного времени на

переменные накладные расходы может

быть получена при анализе отдельных

статей переменных накладных расходов.

е. является

неблагоприятным, поскольку фактические

машино-часы превышают допустимые

нормативные часы (исчисленные на

фактический объем производства), и

отражает неэффективное использование

машинного времени. Дополнительная

информация в отношении влияния

использования машинного времени на

переменные накладные расходы может

быть получена при анализе отдельных

статей переменных накладных расходов.

Сопоставим итоговые результаты анализа отклонений по производственным накладным расходам с применением трех показателей с величиной общего отклонения по производственным накладным расходам:

6800 у. е.(н) + 22950 у. е. (н) + 51000 у. е. (н) = 80750 у. е. (н)

Анализ отклонений

по производственным накладным расходам

с применением четырех показателей. Данный метод дополняет предыдущий

(с использованием трех показателей)

дополнительной разбивкой отклонения

по затратам на совокупные накладные

расходы на отклонение по затратам на

переменные накладные расходы и отклонение

по затратам на постоянные накладные

расходы. Фактически он представляет

собой раздельное рассмотрение отклонений

по переменным и постоянным накладным

расходам.

Фактически он представляет

собой раздельное рассмотрение отклонений

по переменным и постоянным накладным

расходам.

Отклонение по затратам на переменные накладные расходы возникает вследствие отличия фактических переменных затрат от нормативных переменных затрат в расчете на фактический объем производства. Значимость информации, которую обеспечивает расчет данного отклонения, зависит от того, насколько оптимальной является взаимосвязь между избранной базой распределения (машино-часами) и переменными накладными расходами.

Поскольку отклонение

по затратам на переменные накладные

расходы отражает разницу между фактической

и нормативной «стоимостью» переменных

накладных расходов, оно является

разновидностью отклонения цены и

аналогично соответствующим отклонениям

по прямым затратам — по цене на материалы

и по ставке заработной платы. Вместе с

тем, между ними существуют некоторые

концептуальные отличия. Переменные

накладные расходы не являются однородными

— они включают большое число отдельных

статей, например, вспомогательные

материалы, дополнительная заработная

плата, расходы на освещение, отопление

и т. д. Нормативная ставка распределения

переменных накладных расходов представляет

собой усредненные затраты в расчете на

единицу объема (в рассматриваемом

примере — на один машино-час), которые

будут понесены по всем статьям переменных

накладных расходов.

д. Нормативная ставка распределения

переменных накладных расходов представляет

собой усредненные затраты в расчете на

единицу объема (в рассматриваемом

примере — на один машино-час), которые

будут понесены по всем статьям переменных

накладных расходов.

Отклонение по затратам на переменные накладные расходы может произойти из-за роста или снижения стоимости отдельных статей переменных накладных расходов. Допустим, что изменение стоимости отдельных статей накладных расходов является единственной причиной изменения общих расходов. Если отклонение по затратам на переменные накладные расходы неблагоприятное, значит причиной послужило увеличение отдельных статей переменных накладных расходов; если отклонение благоприятное, то произошло снижение отдельных расходов.

Наличие отклонения

по затратам на переменные накладные

расходы говорит о том, что оно относится

к отклонениям сметы. Единственное

отличие описанного ранее отклонения

сметы (анализ отклонений с применением

двух показателей) от отклонения по

затратам на переменные накладные расходы

состоит в том, что при исчислении

отклонения по затратам на переменные

накладные расходы используются

фактические машино-часы, а не нормативные. Формула и расчет данного отклонения

представлены ниже:

Формула и расчет данного отклонения

представлены ниже:

Отклонение по затратам на переменные накладные расходы | = | Фактические переменные накладные расходы | — | Фактический объем произ-водства | х | Нормативная ставка распределения переменных накладных расходов |

246500 у. е. – (4675 машино-часов х 54 у. е./машино-час) = 5950 у. е. (б)

Полученное

отклонение в размере 5950 у. е. является

благоприятным, поскольку величина

фактических переменных расходов

оказалась меньше, чем ожидалось. Даже

если отклонение незначительно, оно не

говорит о хорошо налаженном контроле

за уровнем отдельных статей переменных

накладных расходов. Контроль за уровнем

переменных накладных расходов требует

анализа по каждой отдельной статье.

Контроль за уровнем

переменных накладных расходов требует

анализа по каждой отдельной статье.

Отклонение по затратам на постоянные накладные расходы отражает влияние фактического уровня цены на постоянные производственные накладные расходы и определяет отличие фактических постоянных накладных расходах от сметной величины. Отклонение по затратам на постоянные накладные расходы считается контролируемым, хотя такой подход не однозначен, так как руководители низшего, и по большей части, среднего звена, не в состоянии контролировать постоянные расходы. Это является прерогативой руководства высшего звена. Отклонение по затратам на постоянные накладные расходы рассчитывается следующим образом:

Отклонение по затратам на постоянные накладные расходы | = | Фактические постоянные накладные расходы | — | Сметные постоянные накладные расходы |

522750 у. е. – 510000 у.

е. = 12750 у. е. (н)

е. – 510000 у.

е. = 12750 у. е. (н)

Полученное отклонение в размере 12750 у. е. является неблагоприятным, поскольку фактические накладные расходы оказались больше заложенных в смете.

Сопоставим итоговый результат анализа отклонений по производственным накладным расходам с применением четырех показателей (с учетом того, что отклонение переменных накладных расходов по эффективности и отклонение объема производства были определены ранее) с величиной общего отклонения по производственным накладным расходам:

22950 у. е. (н) – 5950 у. е. (б) + 12750 у. е. (н) + 51000 у. е. (н) = 80750 у. е. (н)

Анализ отклонений

с использованием четырех показателей

предполагает более детализированное

рассмотрение отдельных элементов

затрат, анализ возникновения и

распределения расходов, чем два других

способа. Кроме того, ответственность

за постоянные и переменные накладные

расходы обычно возлагается на руководителей

разного уровня. С другой стороны,

применение этого метода требует больших

денежных и временных затрат. К тому же,

определить достаточно точно переменные

и постоянные накладные расходы можно

далеко не всегда, поскольку разделение

смешанных издержек производится с

помощью приемов, отличающихся известной

условностью.

Тем не менее, независимо от выбранного метода, рассчитанные отклонения являются результатом детального анализа разницы между фактическими и нормативными затратами. Эта разница, представляющая собой общее отклонение по производственным накладным расходам, используется для проверки полученных отклонений независимо от выбранного метода учета.

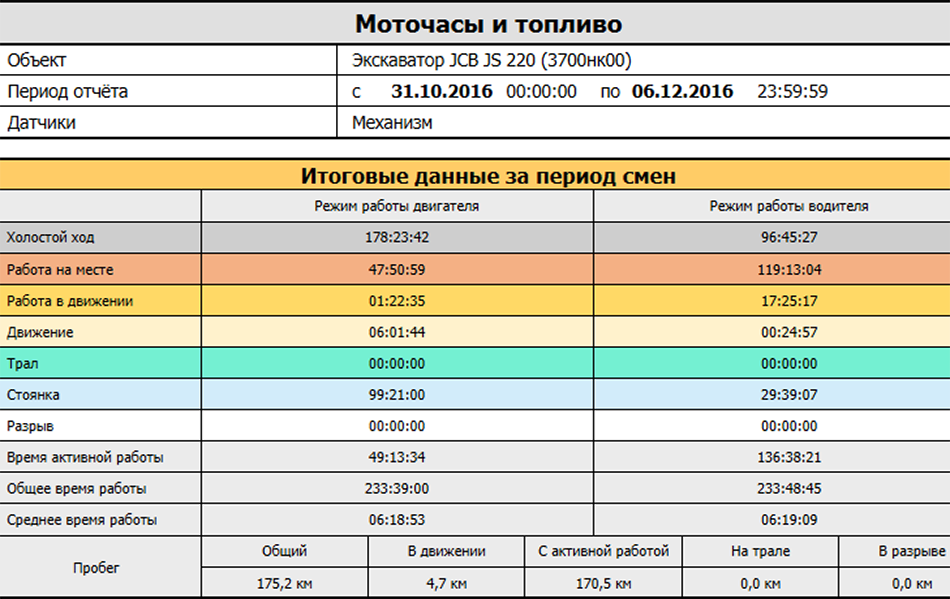

Как рассчитать моточасы

Питер Х. Кроуфорд

Jupiterimages/Goodshoot/Getty Images

«Моточасы» относятся к количеству часов, в течение которых ваш двигатель работал с момента его приобретения. Многие строительные машины, грузовики или другие транспортные средства, которые проводят много времени на холостом ходу, имеют счетчик, который отслеживает количество часов работы двигателя, что может помочь их операторам лучше справляться с обслуживанием двигателя. К сожалению, если в вашем автомобиле нет счетчика моточасов, то невозможно рассчитать точное количество моточасов; однако, если вы знаете среднее время и расстояние в пути до работы, существует уравнение, которое поможет вам приблизительно рассчитать количество моточасов.

Шаг 1

Начните обычную неделю со сброса счетчика пройденного пути на ноль. Держите при себе в автомобиле секундомер (который будет показывать время не менее 20–50 часов). Запускайте секундомер каждый раз, когда заводите машину, и останавливайте его, когда глушите двигатель.

Шаг 2

По прошествии недели запишите общий пробег на счетчике пройденного пути и общее время на секундомере. Преобразуйте все минуты в часы для вашей единицы времени, разделив их на 60. Пример: (30/60 = 0,5) 30 минут = 0,5 мили; (15/60 = 0,25) 15 минут = 0,25 мили; и т. д.

Шаг 3

Разделите пробег на количество часов, чтобы определить среднюю скорость движения за неделю. Пример: 375 миль, пройденных за неделю/18,5 часов = 20,27 миль в час в среднем за неделю

Шаг 4

Разделите общий пробег вашего автомобиля, отображаемый на одометре, на ваш средний пробег в милях в час за неделю, чтобы определить примерное количество моточасов. Пример: 22 550 общих миль/20,27 миль в час в среднем = 1 112,48 моточасов

Каталожные номера

- Привязка интервалов замены масла к моточасам

- Счетчик моточасов

Советы

- Число, рассчитанное по этой формуле, является приблизительным, так как невозможно определить точную цифру без счетчика моточасов. Если ваши еженедельные поездки на работу изменились за период, когда вы водили свой автомобиль, то это необходимо принять во внимание. Кроме того, если вы совершаете регулярные длительные поездки на автомобиле по шоссе, то количество часов работы вашего двигателя, вероятно, будет немного меньше. Чем дольше период, который вы используете для определения среднего пробега в милях в час, тем точнее будет ваш конечный результат. Если ваш секундомер показывает достаточно высокие значения, попробуйте пройти весь месяц, чтобы получить более точную оценку.

- Вы можете приобрести счетчик моточасов для своего автомобиля, если у вас его нет.

Вещи, которые вам понадобятся

- Секундомер

Предупреждения

- Этот метод предназначен только для водителей, которые купили свои автомобили новыми; очевидно, что это будет неточно, если автомобиль был куплен подержанным, поскольку невозможно определить, в каких условиях вождения эксплуатировался предыдущий владелец.

Биография писателя

Питер Х. Кроуфорд профессионально пишет с 2004 года. После изучения журналистики и английского языка в Университете штата Огайо он сразу же начал писать и рецензировать для различных публикаций о ресторанах, ночной жизни, путешествиях и музыке. Его работы появились в литературе от Чикаго до Лос-Анджелеса и по всей стране.

Еще статьи

Время, скорость и расстояние | How Fast Per Second Chart

При столкновении транспортных средств, когда стороны оспаривают ответственность, они обычно оспаривают время, скорость и расстояние транспортных средств. Таким образом, вы должны быть в состоянии рассчитать, какое расстояние транспортное средство проедет за секунду при любой заданной скорости.

Как подчеркнет любой учебник по реконструкции ДТП, люди обычно переоценивают время, необходимое для развития автомобильной аварии. В одном исследовании участники, просмотревшие 30-секундное событие, оценили его среднюю продолжительность в 150 секунд, что на 500 % больше, чем на самом деле.

Вы также можете выяснить это, просто попросив кого-нибудь оценить, сколько футов автомобиль проезжает за одну секунду, двигаясь со скоростью 65 миль в час. Спектр ответов смехотворен, и это то, что адвокаты получают от свидетелей фактов.

Как правило, это работает на пользу жертве, особенно в отношении скорости. Почему? Поскольку длиннее a визуальная оценка занимает , медленнее транспортное средство должно было двигаться.

Вот пример креста:

В: Когда вы увидели истца, как далеко он находился от вашего автомобиля?

О: Не уверен. Рулетки у меня не было.

В: Так что вы понятия не имеете. Вы даже не можете предложить оценку?

A: Может быть, 40 ярдов.

Вопрос: Сорок ярдов? Может быть 50?

A: Наверное да.

В: Могло ли быть 60?

О: Не знаю. Опять же, у меня не было рулетки.

В: Сколько времени прошло до удара после того, как вы увидели автомобиль?

A: Может быть, секунду.

Q: Затем вы должны закрыть и подчеркнуть, как подсудимый противоречит сам себе; суд принял судебное решение о том, как далеко транспортные средства могут проехать с течением времени при заданных скоростях. Вы согласитесь, что при скорости 30 миль в час автомобиль движется со скоростью 2 мили в минуту.

А: Да.

В: А в миле 1760 ярдов? (Здесь свидетель использует ярды. Если в футах, то в миле 5280 футов?)

А: Да.

В: Значит, при скорости 30 миль в час автомобиль движется со скоростью менее 15 ярдов в секунду?

А: Я полагаю.

В: То есть у вас было примерно четыре секунды до удара?

A: Независимо от того, каков ответ на этот последний вопрос, вы подчеркнули, что история подсудимого крайне непоследовательна, что существенно снижает доверие к подсудимому.

Конечно, вы хотите найти возможность исключить аргумент истца о превышении скорости, поскольку она не была причинно связана с аварией или поскольку показания неспециалиста недостаточны для подтверждения вывода о содействующей небрежности из-за превышения скорости. Утверждайте, что Майерс против Брайта, но будьте готовы к аргументу, что мнение Специального апелляционного суда Мэриленда в деле Ромеро против Бренеса имеет решающее значение.

Эта диаграмма является хорошей шпаргалкой для расчета времени, скорости, расстояния и скорости движения транспортного средства в секунду.

- 1 миля в час = 1,4667 фута в секунду

- 10 миль в час = 14,7 фута в секунду

- 20 миль в час = 29,3 фута в секунду

- 25 миль в час = 36,7 фута в секунду 9009 30 9002 час = 44,0 фута в секунду

- 35 миль в час = 51,3 фута в секунду

- 40 миль в час = 58,7 фута в секунду

- 45 миль в час = 66,0 футов в секунду

- 50 миль в час = 73,3 фута в секунду

- 55 миль в час = 80,7 футов в секунду

- 60 миль в час = 88,0 футов в секунду

- 65 миль в час = 95,3 фута в секунду

Как рассчитать скорость и расстояние в случае автомобильной аварии?

Формула скорости и расстояния для автомобиля такая же, как и для любого другого объекта: расстояние ÷ время. Итак, если вы хотите рассчитать скорость автомобиля при шестидесяти милях в час, математика будет (60 х 5280) ÷ (60 х 60) = 88 футов в секунду. Итак, эта формула работает для любого вопроса «как далеко вы путешествуете?» вопросы.

Можете ли вы рассчитать скорость автомобиля по следам заноса?

Вы можете приблизительно рассчитать скорость автомобиля или грузовика, если сможете измерить маркер заноса. Формула S² = Es² + 30fd. S — скорость автомобиля, Es — конечная скорость, f — коэффициент аэродинамического сопротивления, а d — длина заноса.

Формула достаточно проста. Применение — другое дело. Расчет конечной скорости, если транспортное средство не останавливается, является сложной задачей, как и оценка коэффициента сопротивления.

Как долго останутся следы шин на дороге после автомобильной аварии?

Как долго следы шин остаются на дороге после автомобильной аварии, зависит от множества переменных. Эти переменные включают в себя шины, вес автомобиля, износ асфальта или бетона, тип тормозной системы, погоду и так далее. Следы шин могут дать вам оценку скорости, чтобы вы могли ответить на вопрос «Как далеко вы проедете со скоростью X миль в час за Y секунд?» вопросы.

Если вы являетесь юристом по автомобильным авариям и хотите сохранить вещественные доказательства с места аварии, вы хотите получить эти доказательства как можно раньше.

Сколько времени требуется водителю, чтобы среагировать и нажать на тормоз?

Среднестатистическому водителю требуется от 2,3 до 2,5 секунд, чтобы затормозить в экстренной ситуации. Есть данные, свидетельствующие о том, что среднее время до торможения составляет менее 2,5 секунд, если водитель воспринимает критическую внезапную чрезвычайную ситуацию. Молодые водители обычно быстрее ломаются, чем водители старшего возраста.

Как скорость влияет на тормозной путь?

Тормозной путь увеличивается в четыре раза при удвоении скорости.