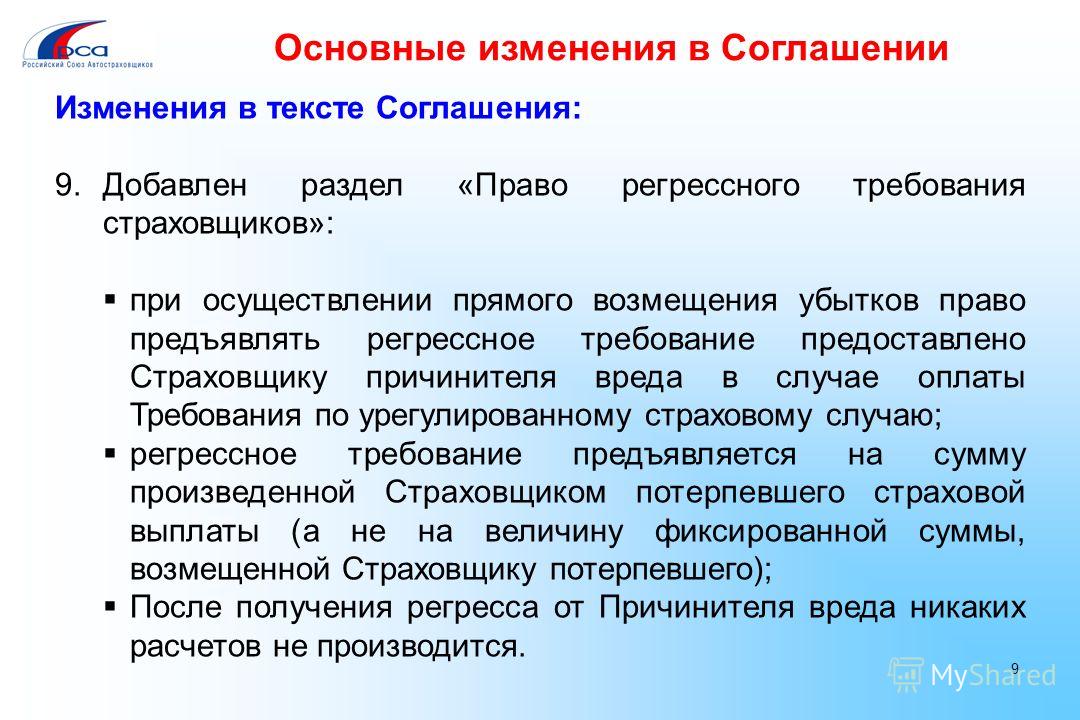

Глава 4. Отличия суброгации от регресса и цессии

Суброгация действительно совпадает во многом с переходом прав, поскольку при этом, как подчеркивал Р. Саватье, «сохраняются тот же должник, те же обеспечения, тот же характер обязательств, те же проценты» .

Но всё же представляется целесообразным

разграничить указанные две конструкции.

Их анализ, проведенный Е. Годэмэ,

привел его к выводу, что при всем сходстве

цессии и суброгации есть основания для

того, чтобы отделить одно от другого.

Представляется, что высказанные последним

автором соображения укладываются в

рамки ГК РФ. Так, в частности, Е. Годэмэ

подчеркивал различие в решении вопроса

о форме (не требуются формальности,

предусмотренные для перехода прав), а

равно ответственности. Смысл последнего

различия иллюстрируется им на таком

примере: «Когда право требования на

сумму 10000 франков было уступлено за

5000, цессионар становится кредитором

должника на сумму 10000 франков. Иначе

происходит в случае суброгации. Цель

суброгации в том, чтобы просто гарантировать

защиту интересов лица, совершившего

платеж… Следовательно, он вступает в

права кредитора только в той сумме, в

какой произвел платеж».

Очевидно, основное различие цессии и суброгации связано с характером интересов вступающего в обязательство лица: при цессии цессионарий стремится приобрести право, принадлежащее цеденту, а при суброгации – вывести должников из обязательства, при этом приобретение права представляет собой способ, к которому прибег его приобретатель. Нормы о переходе прав кредитора (ст. 382 – 390 гл. 24 ГК РФ) применяются в данном случае в порядке аналогии закона, а значит, при условии, если иное не предусмотрено в положениях, посвященных самой суброгации. В частности, речь идет о переходе всей полноты прав, кроме случаев, когда иное не предусмотрено в указанных нормах. Так, п. 1 ст. 956 ГК РФ допускает возможность указания в договоре между старым и новым кредитором на то, что соответствующие права вообще не переходят, а значит, допустимо включение в такой договор и условия о неполном переходе (см. о случаях, когда такой переход прав не может исключаться, п. 1 ст. 965 ГК РФ).

Некоторые авторы считают суброгацию

разновидностью регрессных (обратных)

требований7. С этим суждением нельзя согласиться.

Производность прав, приобретаемых

страховщиком в результате суброгации,

настолько глубока, что они ни при каких

обстоятельствах не могут быть названы

самостоятельными требованиями (как при

регрессе).

С этим суждением нельзя согласиться.

Производность прав, приобретаемых

страховщиком в результате суброгации,

настолько глубока, что они ни при каких

обстоятельствах не могут быть названы

самостоятельными требованиями (как при

регрессе).

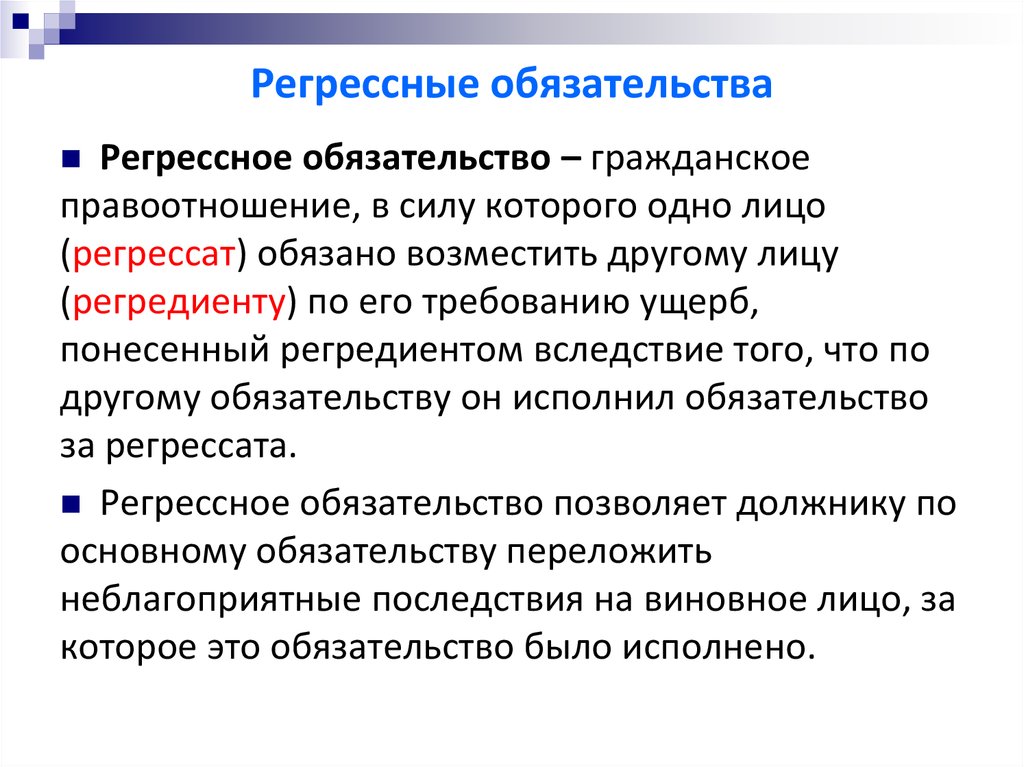

Разница между регрессом и суброгацией

принципиальна. Сущностное отличие

заключается в том, что регресс предполагает

существование двух обязательств: первое

— основное (главное), которое выполняет

третье лицо, и второе ― возникающее на

основе, в связи с исполнением первого,

производное (регрессное) обязательство.

Регрессное обязательство производно

от другого в смысле возникновения его

на основе этого другого. Такой характер

регрессного обязательства обусловливает

и момент его возникновения: только после

исполнения какого-то другого обязательства.

При суброгации же, в чем и состоит суть

перемены лиц в обязательстве, существует

одно единственное (оно же первоначальное)

обязательство, из которого страхователь,

получивший страховое возмещение

выбывает, а на его место встает выплативший

это возмещение страховщик.

Формальное отличие заключается также

то, что в законодательстве предусмотрены

разные моменты начала течения срока

исковой давности для этих двух разных

механизмов. В соответствии с п. 3 ст. 200

ГК РФ, по регрессным обязательствам

течение исковой давности начинается с

момента исполнения основного обязательства,

т.е. с момента, когда собственно регрессное

обязательство возникает. А вот перемена

лиц в обязательстве в соответствии со

ст. 201 ГК РФ не влечет изменения срока

исковой давности. То есть страховщик

должен исчислять этот срок не с момента

выплаты страхового возмещения, а с

момента, когда лицо, чье право нарушено

(получивший впоследствии страховое

возмещение страхователь), узнало или

должно было узнать о нарушении своего

права (п.1 ст.200 ГК РФ). Это день, когда

страхователь узнал о страховом случае,

в наступлении которого есть ответственное

лицо. Такая позиция вряд ли несправедлива

по отношению к страховщикам, поскольку

они сами узнают о случившемся достаточно

быстро. Выполнение обязанности

информирования о страховом случае

страховщиками отслеживается достаточно

четко. Более того, в ст. 961 ГК РФ на

этот счет имеется специальная санкция.

Если говорить о самом сроке исковой

давности при суброгации, то необходимо

помнить, что в силу нормы п. 2 ст. 965

ГК РФ перешедшее к страховщику право

требования осуществляется им с соблюдением

правил, регулирующих отношения между

страхователем (выгодоприобретателем)

и лицом, ответственным за убытки.

201 ГК РФ не влечет изменения срока

исковой давности. То есть страховщик

должен исчислять этот срок не с момента

выплаты страхового возмещения, а с

момента, когда лицо, чье право нарушено

(получивший впоследствии страховое

возмещение страхователь), узнало или

должно было узнать о нарушении своего

права (п.1 ст.200 ГК РФ). Это день, когда

страхователь узнал о страховом случае,

в наступлении которого есть ответственное

лицо. Такая позиция вряд ли несправедлива

по отношению к страховщикам, поскольку

они сами узнают о случившемся достаточно

быстро. Выполнение обязанности

информирования о страховом случае

страховщиками отслеживается достаточно

четко. Более того, в ст. 961 ГК РФ на

этот счет имеется специальная санкция.

Если говорить о самом сроке исковой

давности при суброгации, то необходимо

помнить, что в силу нормы п. 2 ст. 965

ГК РФ перешедшее к страховщику право

требования осуществляется им с соблюдением

правил, регулирующих отношения между

страхователем (выгодоприобретателем)

и лицом, ответственным за убытки.

Заключение

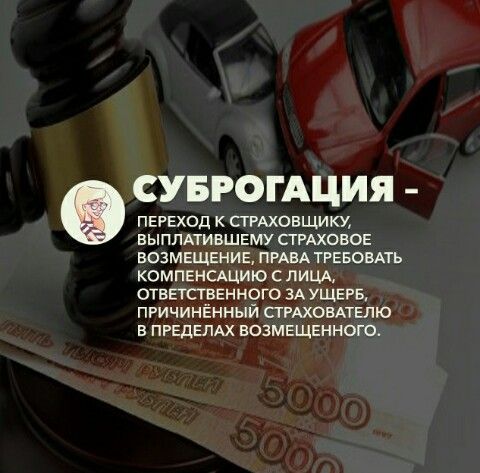

Страховая суброгация — это достаточно новое для российского законодательства понятие, заимствованное из зарубежной судебной практики, в частности, английской и немецкой. Поэтому при поиске путей его применения достаточно правомерными будут ссылки на зарубежный опыт. Способ решения имущественных споров.

Суброгация в переводе с латинского

языка (subrogation) означает замена. Суброгация

в страховании – это законодательно

обоснованный переход права требования,

по сути, представляющий собой одну из

разновидностей уступки права требования.

Для наиболее значимой защиты материальных

интересов страхователя предусматривается

компенсация потенциального ущерба,

закрепленная в договорных обязательствах.

Суброгация в страховании – это немаловажная часть этого бизнеса, непрерывная и качественная работа которой позволяет сокращать сроки возврата выплачиваемых средств. В конечном итоге именно благодаря ей страховая компания имеет возможность значительно увеличивать эффективность своей деятельности.8

Список использованных ичточников

1. Гражданский кодекс Российской Федерации (часть первая) от 31.11.1994 г. № 51-ФЗ (в редакции от 05.05.2014 г.)

2. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. № 14-ФЗ (в редакции от 21.07.2014 г.)

3.

Налоговый кодекс Российской Федерации

(часть вторая) от 05. 08.2000 г. № 117-ФЗ

(в редакции от 24.11.2014 г.)

08.2000 г. № 117-ФЗ

(в редакции от 24.11.2014 г.)

4. Закон РФ «О транспортно-экспедиционной деятельности» от 30.06.2003 г. № 87-ФЗ (в редакции от 14.10.2014 г.)

5. Кодекс торгового мореплавания Российской Федерации от 30.04.1999 г. № 81-ФЗ (в редакции от 29.11.2014 г.)

6. Уголовный кодекс Российской Федерации от 13.06.1996 г. № 63-ФЗ (в редакции от 21.07.2014 г.)

7. Комментарий к части второй Гражданского кодекса Российской Федерации / Под ред. В. Д. Карповича; -М.:Юрайт — М, 2002, стр.288.

Интернет – ресурсы:

8. http://fb.ru/article/144146/subrogatsiya-v-strahovanii-eto-chto-printsip-poryadok-i-vzyiskanie-subrogatsii

1Гражданский кодекс Российской Федерации (часть первая) от 31.11.1994 г. № 51-ФЗ (в редакции от 05.05.2014 г.)

2Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. № 14-ФЗ (в редакции от 21.07.2014 г.)

3Налоговый кодекс Российской Федерации

(часть вторая) от 05.08.2000 г. № 117-ФЗ

(в редакции от 24. 11.2014 г.)

11.2014 г.)

4Закон РФ «О транспортно-экспедиционной деятельности» от 30.06.2003 г. № 87-ФЗ (в редакции от 14.10.2014 г.)

5Кодекс торгового мореплавания Российской Федерации от 30.04.1999 г. № 81-ФЗ (в редакции от 29.11.2014 г.)

6Уголовный кодекс Российской Федерации от 13.06.1996 г. № 63-ФЗ (в редакции от 21.07.2014 г.)

7Комментарий к части второй Гражданского кодекса Российской Федерации / Под ред. В. Д. Карповича,. стр. 288

8http://fb.ru/article/144146/subrogatsiya-v-strahovanii—eto-chto-printsip-poryadok-i-vzyiskanie-subrogatsii

20

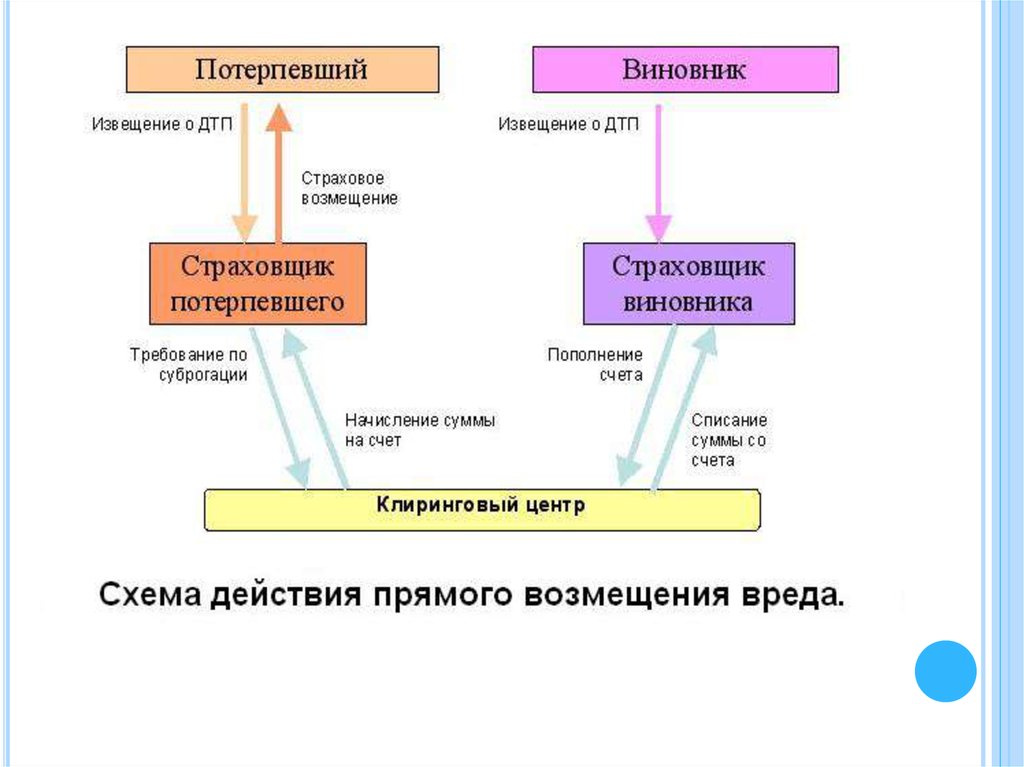

Регресс и суброгация в страховании

Поговорим сегодня что такое суброгация и регресс и какая разница в гражданском праве и отличия простыми словами в страховании.

Понятие суброгации

Суброгация – основанная законодательно передача права требования взыскания задолженности с виновного за причиненные убытки от страхователя к страховщику.

Сумма суброгации не может превышать размер выплаченного страхователю ущерба.

Для чего нужна суброгация

Когда наступает страховой случай, суброгация становится своего рода правовой защитой страховых компаний от различного рода непредвиденных обстоятельств, в т.ч. и от мошенничества.

Ведь нередко страхователь (выгодоприобретатель) получив возмещение, тем более, когда сумма покрывает понесенные убытки, теряет всякий интерес к дальнейшему. И виновник наступившего страхового случая может остаться безнаказанным.

Суброгация же обеспечивает взыскание причиненного ущерба с виновного, таким образом, облегчая бремя ответственности страховщика.

Понятие суброгации довольно новое, ранее не использовавшееся в нашем законодательстве. Поэтому его применение сопряжено с определенными трудностями. Однако институт суброгации защищает права, как страховщика, так и страхователя.

Последний получает причитающееся ему возмещение ущерба, когда имеет место страховой случай по КАСКО и освобождается от всех хлопот по улаживанию взаимоотношений с виновным в аварии. Страховщик при помощи суброгации сохраняет свои страховые резервы, которые используются на выплату страхователям.

Страховщик при помощи суброгации сохраняет свои страховые резервы, которые используются на выплату страхователям.

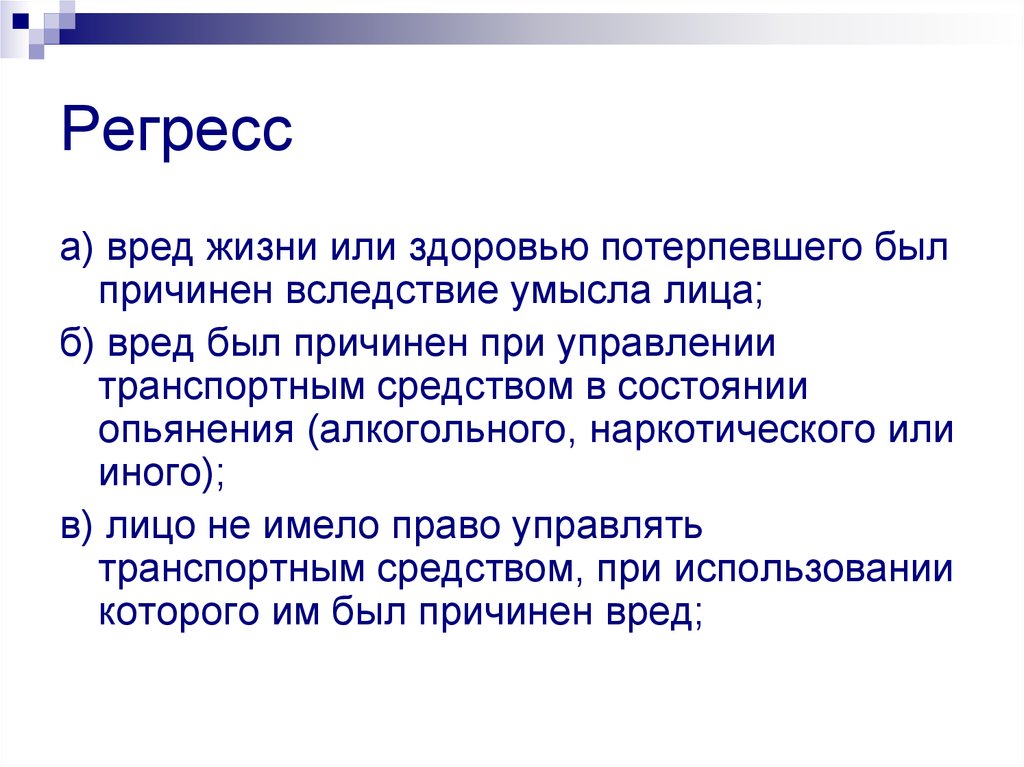

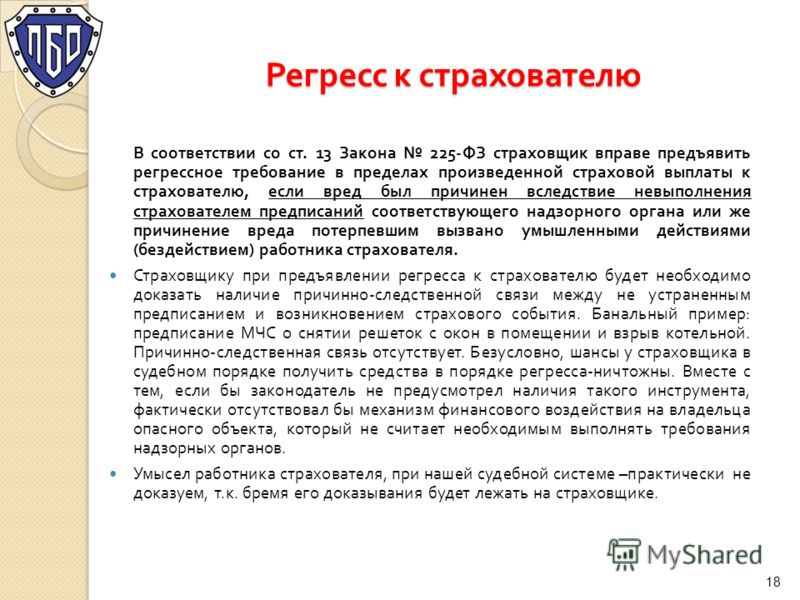

Понятие регресса

Регресс – юридически обоснованное право обратного требования страховой компании (страховщика), осуществившей возмещение ущерба, к виновнику причиненного вреда.

То есть, хотя виновные лица и освобождаются перед потерпевшими от обязанности возмещать им урон в пределах выплаченной суммы, тем не менее, у них возникает другая обязанность – погасить понесенные страховщиком расходы.

Право регрессного требования устанавливается, когда:

- виновным был умышленно нанесен вред здоровью и жизни страхователя, а также причинен имущественный ущерб;

- виновный нанес убыток, управляя автомобилем в нетрезвом или наркотическом состоянии;

- виновное лицо не имело прав на управление автомобилем, при эксплуатации которого и был причинен страхователю вред;

- виновный в ДТП скрылся с места аварии;

- виновный в причинении ущерба не был указан в страховом договоре как лицо, допущенное к управлению автомобилем;

- страховой случай КАСКО наступил при использовании автомобиля в период времени не предусмотренным соглашением обязательного страхования.

Регресс и суброгация разница

Суброгацию нередко считают разновидностью регрессных требований. Однако это не так. Разница между этими понятиями принципиальна и главное отличие в том, что регресс предполагает наличие 2-х обязательств.

Первое (ключевое), выполняемое третьим лицом, и второе (регрессное), производное от первого. т.е. регрессное обязательство возникает уже после выполнения какого-либо иного обязательства.

Суброгация предусматривает выполнение одного действия, суть которого в перемене лиц в обязательстве. При суброгации наблюдается правопреемство, а при регрессе появление нового права.

Кроме того отличия наблюдаются и в разных сроках исковой давности, установленной законодательно для этих институтов.

Так в соответствии со ст. 200 ГК РФ п.3 течение исковой давности по регрессным обязательствам наступает в момент исполнения ключевого обязательства. А согласно ст.201 ГК РФ перемена собственников в обязательстве (что характерно для суброгации) не является точкой отсчета для срока исковой давности.

Поделиться в социальных сетях

Кто оценивает, когда это не требуется? Дело о суброгации

Автор

Перечислено:

- Ames Daniel

(Бизнес-колледж Университета Брайанта, Смитфилд, Род-Айленд, США)

- Graden Bryan S.

(доцент кафедры бухгалтерского учета, Университет Южной Юты, 351 W. University Blvd, Сидар, США)

- Санкара Джомо

(адъюнкт-профессор бухгалтерского учета, Университет штата Иллинойс, Campus Box 5520, IL 61790-5520, обычный, США)

Зарегистрировано:

Abstract

Способность страховщика добиваться и получать деньги от ответственных третьих лиц за оплаченные претензии называется суброгацией. Для некоторых страховщиков сумма, подлежащая возмещению, может быть значительной и, в случае ее начисления, представляет собой оценку, которая может быть использована руководством для влияния на прибыль. В данном исследовании исследуются факторы, связанные с выбором страховщиков в отношении начисления суброгации для обязательного учета. Для обязательного учета, когда страховщики могут выбирать, начислять суброгацию или исключать ее в качестве компенсации ответственности по претензиям, мы обнаруживаем, что публичные (взаимные) страховщики значительно более (менее) склонны начислять суброгацию, чем частные страховщики. . Кроме того, мы обнаружили, что публично торгуемые (взаимные) страховщики со слабыми рейтингами с меньшей (большей) вероятностью начисляют суброгацию. Наконец, мы обнаруживаем, что страховщики с большими объемами суброгации с большей вероятностью будут накапливать суброгацию, что согласуется с тем, что у этих типов страховщиков есть самый сильный стимул влиять на прибыль посредством начисления суброгации. Наши результаты свидетельствуют о том, что страховщики реагируют на свои стимулы, когда решают, следует ли начислять суброгацию для обязательной отчетности.

В данном исследовании исследуются факторы, связанные с выбором страховщиков в отношении начисления суброгации для обязательного учета. Для обязательного учета, когда страховщики могут выбирать, начислять суброгацию или исключать ее в качестве компенсации ответственности по претензиям, мы обнаруживаем, что публичные (взаимные) страховщики значительно более (менее) склонны начислять суброгацию, чем частные страховщики. . Кроме того, мы обнаружили, что публично торгуемые (взаимные) страховщики со слабыми рейтингами с меньшей (большей) вероятностью начисляют суброгацию. Наконец, мы обнаруживаем, что страховщики с большими объемами суброгации с большей вероятностью будут накапливать суброгацию, что согласуется с тем, что у этих типов страховщиков есть самый сильный стимул влиять на прибыль посредством начисления суброгации. Наши результаты свидетельствуют о том, что страховщики реагируют на свои стимулы, когда решают, следует ли начислять суброгацию для обязательной отчетности.

Предлагаемое цитирование

и Санкара Джомо, 2019.

« Кто оценивает, когда это не требуется? Дело о суброгации »,

Азиатско-Тихоокеанский журнал рисков и страхования, De Gruyter, vol. 13(1), страницы 1-16, январь.

и Санкара Джомо, 2019.

« Кто оценивает, когда это не требуется? Дело о суброгации »,

Азиатско-Тихоокеанский журнал рисков и страхования, De Gruyter, vol. 13(1), страницы 1-16, январь. Обработчик: RePEc:bpj:apjrin:v:13:y:2019:i:1:p:16:n:1

DOI: 10.1515/apjri-2017-0028

как

HTMLHTML с абстрактным простым текстом обычный текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Скачать полный текст от издателя

URL-адрес файла: https://doi.org/10.1515/apjri-2017-0028Ограничение на загрузку: Для доступа к полному тексту требуется подписка на журнал или оплата отдельной статьи.

URL-адрес файла: https://libkey.io/10.1515/apjri-2017-0028?utm_source=ideas

Ссылка LibKey : если доступ ограничен и если ваша библиотека использует эту службу, LibKey перенаправит вас туда, где вы можете использовать свою библиотечную подписку для доступа к этому пункту

—>

Поскольку доступ к этому документу ограничен, вы можете поискать другую его версию.

Каталожные номера указаны в IDEAS

как

HTMLHTML с абстрактным простым текстомпростой текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

- Гейвер, Дженнифер Дж. и Патерсон, Джеффри С., 2004 г. « Манипулируют ли страховщики резервами убытков, чтобы замаскировать проблемы платежеспособности? ,» Журнал бухгалтерского учета и экономики, Elsevier, vol. 37(3), стр. 393-416, сентябрь.

- Ю-Луэн Ма и Яюань Рен, 2012 г. » Обслуживают ли публично торгуемые страховщики имущества от несчастных случаев фондовый рынок? ,» Журнал рисков и страхования, Американская ассоциация рисков и страхования, том. 79(2), страницы 415-430, июнь.

- Петрони, Кэти Руби, 1992 год. « Оптимистичная отчетность в сфере страхования имущества от несчастных случаев », Журнал бухгалтерского учета и экономики, Elsevier, vol. 15(4), страницы 485-508, декабрь.

- Абарбанелл, Джеффри и Лехави, Реувен, 2003 г. Необъективные прогнозы или необъективные доходы? Роль заявленных доходов в объяснении очевидной предвзятости и чрезмерной/недостаточной реакции в прогнозах доходов аналитиков ,

Журнал бухгалтерского учета и экономики, Elsevier, vol.

36(1-3), страницы 105-146, декабрь.

36(1-3), страницы 105-146, декабрь. - Мартин Ф. Грейс и Дж. Тайлер Леверти, 2012 г. « Ошибка резерва страховщика ответственности: мотив, манипуляция или ошибка », Журнал рисков и страхования, Американская ассоциация рисков и страхования, том. 79(2), страницы 351-380, июнь.

- Дэниел Эймс, Брайан Грейден и Джомо Санкара, 2017 г. « Ошибки оценки среди страховщиков: дело о суброгации », Журнал по вопросам страхования, Western Risk and Insurance Association, vol. 40(2), страницы 159-180.

- Майерс, Дэвид и Смит, Клиффорд В., младший, 1988 г. « Структура собственности по линиям страхования имущества от несчастных случаев «, Журнал права и экономики, University of Chicago Press, vol. 31(2), страницы 351-378, октябрь.

- Бивер, Уильям Х. и Макниколс, Морин Ф. и Нельсон, Карен К., 2003 г. Управление начислением резерва на покрытие убытков и распределением доходов в сфере страхования имущества от несчастных случаев ,»

Журнал бухгалтерского учета и экономики, Elsevier, vol.

35(3), страницы 347-376, август.

35(3), страницы 347-376, август. - Бургшталер, Давид и Дичев, Илья, 1997. « Управление прибылью во избежание снижения прибыли и убытков «, Журнал бухгалтерского учета и экономики, Elsevier, vol. 24(1), страницы 99-126, декабрь.

- Коэн, Дэниел А. и Заровин, Пол, 2010 г. Деятельность по управлению доходами на основе накопления и реальной прибыли в отношении опытных предложений акций ,» Журнал бухгалтерского учета и экономики, Elsevier, vol. 50(1), страницы 2-19, май.

Полные ссылки (включая те, которые не соответствуют элементам в IDEAS)

Наиболее связанные элементы

Это элементы, которые чаще всего цитируют те же работы, что и этот, и цитируются теми же работами, что и этот.

- Бойер, М. Мартин и Коуинс, Элисия П. и Реддик, Вилли Д., 2019 г. Ребалансировка портфеля с операционными убытками и регулирование инвестиций ,»

Международный обзор экономики и финансов, Elsevier, vol.

63(С), страницы 313-328.

63(С), страницы 313-328. - М. Мартин Бойер, Элайджа Брюэр и Уилли Реддик, 2019 г. « Ассоциация между сложностью и управленческим усмотрением в сфере страхования имущества и страхования от несчастных случаев », Ежеквартальный финансовый журнал (QJF), World Scientific Publishing Co. Pte. ООО, вып. 9(03), страницы 1-33, сентябрь.

- Хан, Сангён и Лай, Джин С. и Хо, Чиа-Линг, 2018 г. » Корпоративная прозрачность и управление резервами: данные американских компаний по страхованию ответственности за имущество ,» Журнал банковского дела и финансов, Elsevier, vol. 96(С), страницы 379-392.

- Цзян Ченг и Мэри А. Вайс, 2012 г.

» Роль RBC, воздействия урагана, продолжительности портфеля облигаций, а также макроэкономических и отраслевых факторов в прогнозировании несостоятельности имущества и ответственности «,

Журнал рисков и страхования, Американская ассоциация рисков и страхования, том. 79(3), страницы 723-750, сентябрь.

- Цзян Ченг и Мэри А.

Вайс, 2011 г. Роль RBC, воздействия урагана, продолжительности портфеля облигаций, а также макроэкономических и отраслевых факторов в прогнозировании неплатежеспособности имущественных обязательств ,»

Рабочие документы НФО

2011-WP-17, Университет штата Индиана, Колледж бизнеса Скотта, Сетевой финансовый институт.

Вайс, 2011 г. Роль RBC, воздействия урагана, продолжительности портфеля облигаций, а также макроэкономических и отраслевых факторов в прогнозировании неплатежеспособности имущественных обязательств ,»

Рабочие документы НФО

2011-WP-17, Университет штата Индиана, Колледж бизнеса Скотта, Сетевой финансовый институт.

- Цзян Ченг и Мэри А.

- Йи-сун Лай и Вэнь-чан Линь и Лян-вэй Куо, 2018 г. » Предотвращение регулирования капитала или маскировка финансовой слабости? Доказательства управления резервом убытков в сфере страхования имущества и ответственности ,» Обзор количественных финансов и бухгалтерского учета, Springer, vol. 50(2), страницы 481-518, февраль.

- Фьорделиси, Франко и Мелес, Антонио и Монферра, Стефано и Старита, Мария Грация, 2013 г. Личные и корпоративные цели: почему страховые компании управляют резервами убытков? ,» Бумага МПРА 47867, Университетская библиотека Мюнхена, Германия.

- Кексинг Дин и Барух Лев и Суан Пэн и Тинг Сун и Миклош А.

Васархели, 2020 г.

« Машинное обучение улучшает бухгалтерские оценки: свидетельство страховых выплат ,»

Обзор бухгалтерских исследований, Springer, vol. 25(3), страницы 1098-1134, сентябрь.

Васархели, 2020 г.

« Машинное обучение улучшает бухгалтерские оценки: свидетельство страховых выплат ,»

Обзор бухгалтерских исследований, Springer, vol. 25(3), страницы 1098-1134, сентябрь. - Кай Ван, Лэй Фан и Цзян Ченг, 2020 г. Управление комиссиями для выполнения нормативных требований: случай страхования имущества от несчастных случаев в Китае ,» Женевские документы о рисках и страховании — вопросы и практика, Palgrave Macmillan; The Geneva Association, vol. 45(3), страницы 508-534, июль.

- Хунг, Джессика и Чанг, Винсент Ю.Л., 2018 г. » Анализ структуры капитала страховщиков имущественной ответственности: метод квантильной регрессии ,» Деловые и экономические горизонты (BEH), Пражский центр развития, том. 14(4), стр. 829-850, август.

- Фанг Сун и Сянцзин Вэй, 2019 г.

« Ошибка дискреционного и недискреционного резерва убытков страховщиков ответственности: связь с настроениями инвесторов »,

Обзор финансовых рынков и политики Тихоокеанского бассейна (RPBFMP), World Scientific Publishing Co.

Pte. ООО, вып. 22(03), страницы 1-20, сентябрь.

Pte. ООО, вып. 22(03), страницы 1-20, сентябрь. - Цзян Ченг, Дж. Дэвид Камминс и Цутин Линь, 2021 г. » Управление доходами в связи с принудительной сменой генерального директора: свидетельство американской индустрии страхования имущества от несчастных случаев ,» Обзор количественных финансов и бухгалтерского учета, Springer, vol. 56(3), страницы 819-847, апрель.

- Эния Хе и Дэвид В. Соммер, 2010 г. « Разделение собственности и контроля: последствия для состава совета директоров «, Журнал рисков и страхования, Американская ассоциация рисков и страхования, том. 77(2), страницы 265-295, июнь.

- Мартин Ф. Грейс и Дж. Тайлер Леверти, 2010 г. » Политические стимулы затрат для управления резервом убытков страховщика ответственности за имущество ,» Журнал бухгалтерских исследований, Wiley Blackwell, vol. 48(1), страницы 21-49, март.

- Гаганис, Хрисовалантис и Хасан, Ифтехар и Пасиурас, Фотиос, 2016 г.

« Правила, институты и сглаживание доходов за счет управления техническими резервами: международные свидетельства страховой отрасли «,

Омега, Эльзевир, том.

59 (PA), страницы 113-129.

59 (PA), страницы 113-129.- Гаганис, Хрисовалантис и Хасан, Ифтехар и Пасиурас, Фотиос, 2015 г. » Правила, институты и сглаживание доходов за счет управления техническими резервами: международный опыт страховой отрасли ,» Документы для обсуждения исследований Банка Финляндии 15/2015, Банк Финляндии.

- Стивен В. Потье и Дэвид В. Соммер, 2006 г. « Непрозрачность в страховой отрасли: почему некоторых страховщиков труднее оценить, чем других? », Обзор управления рисками и страхования, Американская ассоциация рисков и страхования, том. 9(2), страницы 149-163, сентябрь.

- Дэвид Л. Эклз и Мартин Халек, 2010 г. « Ошибка резерва страховщика и исполнительная компенсация », Журнал рисков и страхования, Американская ассоциация рисков и страхования, том. 77(2), страницы 329-346, июнь.

- Гейвер, Дженнифер Дж. и Патерсон, Джеффри С., 2004 г.

« Манипулируют ли страховщики резервами убытков, чтобы замаскировать проблемы платежеспособности? ,»

Журнал бухгалтерского учета и экономики, Elsevier, vol.

37(3), страницы 393-416, сентябрь.

37(3), страницы 393-416, сентябрь. - Эге, Мэтью С. и Стубер, Сара Б., 2022 г. » Вознаграждаются ли аудиторы за низкое качество аудита? Дело о снисходительности аудиторов в страховой отрасли ,» Журнал бухгалтерского учета и экономики, Elsevier, vol. 73(1).

- Уил Мартенс и Прем, В. С. Япа и Марьям Сафари, 2020 г. Влияние сопоставимости финансовой отчетности на управление прибылью: данные с пограничных рынков ,» IJFS, MDPI, vol. 8(4), страницы 1-25, ноябрь.

- Петровиц Кристина М., 2006. « Фонды, спонсируемые корпорациями, и управление доходами », Журнал бухгалтерского учета и экономики, Elsevier, vol. 41(3), страницы 335-362, сентябрь.

Подробнее об этом изделии

Ключевые слова

суброгация; управление доходами; обязательный бухгалтерский учет; страхование; А. М. Лучшие рейтинги;Все эти ключевые слова.

Статистика

Доступ и статистика загрузкиИсправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc:bpj:apjrin:v:13:y:2019:i:1:p:16:n:1 . См. общую информацию о том, как исправить материал в RePEc.

Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc:bpj:apjrin:v:13:y:2019:i:1:p:16:n:1 . См. общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, реферата, библиографической информации или информации для загрузки, обращайтесь: . Общие контактные данные провайдера: https://www.degruyter.com .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с помощью этой формы .

Если вы знаете об отсутствующих элементах, ссылающихся на этот, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылающегося элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, так как некоторые цитаты могут ожидать подтверждения.

Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, так как некоторые цитаты могут ожидать подтверждения.

По техническим вопросам относительно этого элемента или для исправления его авторов, названия, реферата, библиографической информации или информации для загрузки обращайтесь: Peter Golla (адрес электронной почты доступен ниже). Общие контактные данные провайдера: https://www.degruyter.com .

Обратите внимание, что фильтрация исправлений может занять пару недель. различные услуги RePEc.

Обеспечение качества| Обеспечение качества MDI NetworX

| MDI NetworX- Обзор

- Преимущество МДИ

- Возможности

- Инсайты

Свяжитесь с нами

Свяжитесь с нами

- Обзор

- Преимущество МДИ

- Возможности

- Инсайты

Обработка претензий — это один из аспектов бизнеса плательщиков медицинских услуг, который подвержен ошибкам, которых можно избежать. Ручная обработка является одной из основных причин результирующих ошибок. Автоматизируя процессы, плательщики медицинских услуг могут значительно сократить количество дублирующих платежей и других ошибок при выставлении счетов, которые часто остаются незамеченными. Координация льгот (COB) и другие возможности ответственности перед третьими лицами, такие как суброгация, также могут остаться незамеченными. Все эти переплаты — это расходы, которые могут существенно повлиять на вашу прибыль

Ручная обработка является одной из основных причин результирующих ошибок. Автоматизируя процессы, плательщики медицинских услуг могут значительно сократить количество дублирующих платежей и других ошибок при выставлении счетов, которые часто остаются незамеченными. Координация льгот (COB) и другие возможности ответственности перед третьими лицами, такие как суброгация, также могут остаться незамеченными. Все эти переплаты — это расходы, которые могут существенно повлиять на вашу прибыль

Служба обеспечения качества MDI NetworX решает эти проблемы, связанные с переплатами, а также проверяет соблюдение применимых стандартов соответствия. нормативно-правовые акты. Объем проверки охватывает контроль производства и процессов, управление изменениями, проверки, тестирование системы, управление рисками, проверку и создание процедур, а также усовершенствование процессов

Как мы это делаем

В MDI NetworX мы обладаем многолетним опытом и обширными знаниями в области аудита медицинских заявлений. Это поставило нас в уникальное положение, поскольку мы находимся в авангарде устранения ошибок в выставлении счетов и обеспечения целостности платежей для плательщиков медицинских услуг. Мы привержены вашим операциям, и для этого мы используем строгую проверку, обширные проверки качества, надежные отраслевые исследования и постоянное обучение, чтобы постоянно приносить ощутимые результаты нашим клиентам. Благодаря нашим усилиям мы смогли успешно возместить миллионы долларов в виде переплат для наших клиентов, а также обеспечить долгосрочную работоспособность процессов путем обнаружения и исправления основных проблем

Это поставило нас в уникальное положение, поскольку мы находимся в авангарде устранения ошибок в выставлении счетов и обеспечения целостности платежей для плательщиков медицинских услуг. Мы привержены вашим операциям, и для этого мы используем строгую проверку, обширные проверки качества, надежные отраслевые исследования и постоянное обучение, чтобы постоянно приносить ощутимые результаты нашим клиентам. Благодаря нашим усилиям мы смогли успешно возместить миллионы долларов в виде переплат для наших клиентов, а также обеспечить долгосрочную работоспособность процессов путем обнаружения и исправления основных проблем

Благодаря нашему четырехстороннему подходу мы

- Проверяем наличие систем и процессов

- Проверка охвата иждивенцев

- Монитор утверждает точность оплаты

- Выявление и взыскание переплаченных требований

Мы начинаем с оценки существующих требований и данных о правах на участие с использованием передовых электронных методов тестирования. Сюда относятся корректировки и отмены требований, при этом особое внимание уделяется определению точности платежей

Сюда относятся корректировки и отмены требований, при этом особое внимание уделяется определению точности платежей

Затем мы внимательно изучаем журналы ошибок, подготовленные аудиторами. Наши опытные сотрудники ищут возможные переплаты и, при необходимости, рассматривают и пересчитывают требования для количественной оценки финансовых последствий. В итоговом аудиторском отчете содержатся рекомендации по устранению выявленных пробелов в процессе аудита.

Мы применяем передовые статистические методы, такие как пользовательское сопоставление данных, обнаружение закономерностей и регрессионный анализ, для выявления ситуаций, которые обычно сложно выявить на уровне транзакций. Это дает значительные возможности для восстановления и профилактики

Проверить соответствие требованиям Rigor

Строгое соблюдение требований к качеству устранит любую неопределенность в отношении строгости соблюдения требований при обработке претензий. Плательщикам медицинских услуг гарантируется соблюдение установленных норм и правил

Плательщикам медицинских услуг гарантируется соблюдение установленных норм и правил

Процедуры тестирования и средства контроля

Периодическая проверка процедур и средств контроля гарантирует отсутствие случайных отклонений от установленных правил и требований. Автоматизация помогает вам выполнять безошибочные процессы рассмотрения претензий

Улучшение процесса привода

Мы в MDI считаем, что всегда есть возможности для улучшения процессов. Постоянная реорганизация процессов и рабочих процессов помогает улучшить работу с претензиями во всех функциях

Определение потребностей в обучении

Мы оцениваем ваши существующие операции по обработке претензий и определяем области, которые нуждаются в переподготовке для выполнения последних требований соответствия

Возврат переплаты по претензиям

Обнаружение пробелов и неэффективности в процессах, которые могут стать тяжелым бременем для вашей прибыли из-за обязательств по переплате

5 надежных советов по оптимизации рабочих процессов ваших плательщиков

Понимание того, как оптимизировать рабочие процессы, имеет решающее значение для сокращения расточительных расходов и обеспечения бесперебойного рабочего процесса организации плательщика.