Регресс по ОСАГО с виновника ДТП в 2023 году

Добрый день, уважаемый читатель.

В 2023 году каждый водитель при управлении автомобилем должен иметь при себе страховой полис ОСАГО, то есть должен застраховать свою ответственность за возможный вред другим участникам движения. Суть ОСАГО сводится к тому, что если водитель стал виновником ДТП, то ущерб за него должна возместить страховая компания.

Однако далеко не каждый водитель знает о том, что страховая компании оплачивает ущерб далеко не во всех случаях. Если говорить еще более точно, то страховая платит всегда, однако в некоторых случаях она впоследствии может потребовать, чтобы водитель самостоятельно возместил ущерб. Это и есть регрессное требование.

В этой статье рассмотрены следующие вопросы:

- Что такое регресс в страховании ОСАГО?

- В каких случаях возможно регрессное требование после ДТП?

- Регресс от страховой за непредоставление извещения.

- Срок исковой давности по регрессу.

Что такое регресс в страховании ОСАГО?

Рассмотрим часть 1 статьи 14 Федерального закона «Об ОСАГО»:

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

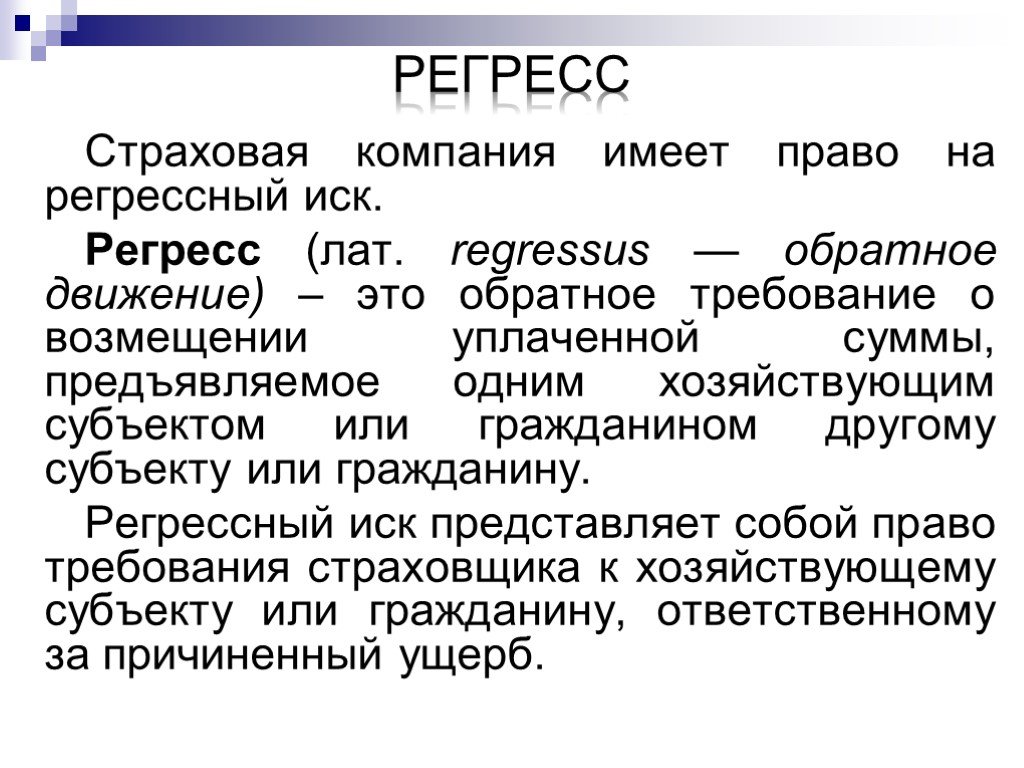

Таким образом, регрессное требование — это право страховой компании потребовать возмещения ущерба от водителя, виновного в ДТП.

В каких случаях возможно регрессное требование после ДТП?

Существует строго определенный перечень нарушений, при которых водителю придется возместить ущерб из собственного кармана. Все они перечислены в части 1 статьи 14 закона «Об ОСАГО». Рассмотрим их в виде таблицы:

| П | Нарушение |

| а | Умышленное причинение вреда жизни или здоровью потерпевшего. |

| б | Водитель находился за рулем в состоянии опьянения. |

| б | Водитель отказался от проверки на состояние опьянения. Примечание: С 29 октября 2019 года |

| в | У водителя отсутствовало право управления (вообще не было прав, не было нужной категории прав или он был лишен прав). |

| г | Водитель скрылся с места ДТП. |

| д | Водитель не был вписан в страховку ОСАГО. |

| е | ДТП произошло в период года, когда страховка не действовала (если куплена страховка на не полный год). |

| з | Виновник ДТП не предоставил автомобиль на экспертизу или начал его ремонт раньше, чем через 15 календарных дней (за исключением нерабочих праздничных дней) после ДТП. |

| и | У автомобиля не пройден техосмотр. Только для легковых такси, автобусов, грузовиков для перевозки людей и ТС для перевозок опасных грузов. |

| и |  Только для транспортных средств, для которых техосмотр обязателен. Только для транспортных средств, для которых техосмотр обязателен.Примечание: С 1 марта 2021 года, с 15 февраля 2022 года по 12 апреля 2022 года. |

| к | При заключении договора ОСАГО предоставлены недостоверные сведения, которые привели к уменьшению стоимости полиса. |

| л | Виновник ДТП использовал автомобиль с прицепом, при этом прицеп в ОСАГО не вписан (на прицепы граждан для легковых машин не распространяется). Примечание: С 29 октября 2019 года |

Итак, если имело место одно из нарушений, перечисленных выше, то страховая компания сможет потребовать от виновника ДТП возмещения вреда и понесенных ею расходов.

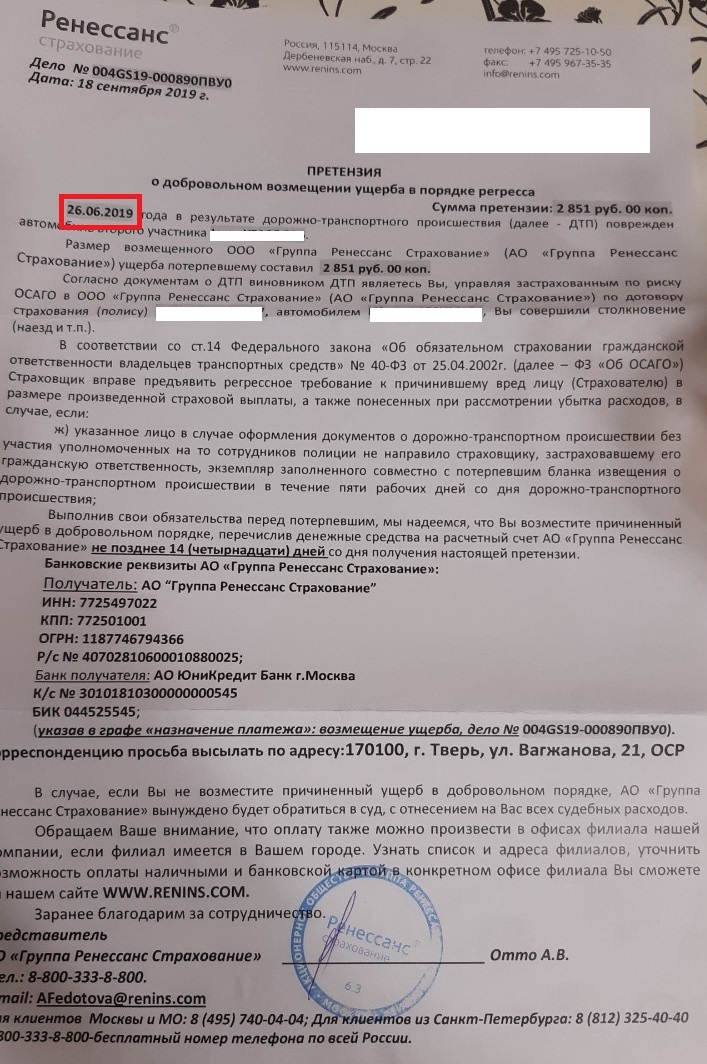

Регресс от страховой за непредоставление извещения

Отдельного внимания заслуживает еще одно нарушение, которое довольно часто допускают водители. Речь идет о том, что после самостоятельного оформления ДТП водитель не направил в страховую компанию бланк извещения о ДТП (европротокол).

ж) указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия;

Данный пункт был исключен из закона «Об ОСАГО» с 1 мая 2019 года. То есть в 2023 году он не действует. Однако если ДТП произошло до 1 мая, то к водителю может быть предъявлено регрессное требование.

Срок исковой давности по регрессу

Рассмотрим часть 2 статьи 966 Гражданского кодекса РФ:

2. Срок исковой давности по требованиям, вытекающим из договора страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, составляет три года (статья 196).

Таким образом, страховая компания может потребовать возмещения ущерба от виновника ДТП в течение 3-х лет с того момента, как она произвела выплату в пользу пострадавшего.

В заключение хочу отметить, что в 2023 году регрессное требование предъявляется только в случае серьезных нарушений. Законопослушному водителю оно не грозит.

Удачи на дорогах!

Об авторе:Максим Калашников

—эксперт по автомобильному законодательству России. Более 11 лет занимается изучением автомобильных нормативных документов и консультациями водителей. Автор аналитических статей и обучающих курсов. Руководитель проекта ПДД Мастер (pddmaster.ru).

Когда страховая компания может потребовать у вас деньги

Когда страховая компания может потребовать у вас деньгиРегрессный иск в автостраховании: что это такое, и как уберечься

Автовладельцы часто убеждены, что, заключив договор ОСАГО, они защищены от оплаты ущерба в случае ДТП. Мол, все покроет страховая компания. Но бывают ситуации, когда страховщики приходят, чтобы вернуть потери. Это называется «право регрессного иска» и закреплено законодательно.

Оглавление

1. Регресс и право на него

Регресс и право на него

2. Когда СК вправе обращаться с регрессным иском

3. К кому подается регрессный иск

4. Как уберечься от регрессного иска

5. Что делать, если вы получили регрессный иск

Николай Киреев

Журналист

личные финансы, страхование, юриспруденция

Обновлено 21 июня 2022

На самом деле право регресса возникает во многих отраслях права. Но мы сосредоточимся только на страховых убытках от ДТП.

Регресс и право на него

Регресс – это право лица, возместившего ущерб, обратиться к виновнику с требованием вернуть выплаченное.

Ситуация: вы «влепились» в другое авто на светофоре. Ничего серьезного, никто не пострадал, кроме багажника вашего визави.

Расходы на рихтовку автомобиля жертвы покрывает полис автогражданки. Все довольны. Кроме вашей страховой компании, которой оказия влетела в копеечку, ведь все произошло, как в анекдоте – вы врезались в «Мерин», а его ремонт не из дешевых. Вот компания и решила вернуть потерянное из вашего кармана.

Вот компания и решила вернуть потерянное из вашего кармана.

Право требовать выплату средств от виновника ДТП страховщику предоставляет закон «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств». А именно статья 38 этого закона.

Впрочем, даже если вы получили регрессный иск, не спешите открывать кошелек. Страховщики иногда злоупотребляют правом на регресс и пытаются переложить свои убытки на добросовестного владельца страхового полиса.

Когда СК вправе обращаться с регрессным иском

Перечень таких случаев четко определяет уже упомянутая 38 статья закона «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств». Согласно ей, СК после выплаты страхового возмещения имеет право подать регрессный иск, если:

Вся статья немножко больше. Там еще отмечается о праве подавать иски к предприятиям, которые отвечают за состояние дорог (если ДТП произошло из-за плохой дороги). И отдельно выделяется право регресса для МТСБУ. Самое интересное в этой части: МТСБУ имеет право требовать возмещения от виновника ДТП без полиса автогражданки и от водителя, который похитил машину.

И отдельно выделяется право регресса для МТСБУ. Самое интересное в этой части: МТСБУ имеет право требовать возмещения от виновника ДТП без полиса автогражданки и от водителя, который похитил машину.

К кому подается регрессный иск

Такой иск подается именно к виновнику дорожно-транспортного происшествия, а не к владельцу машины, если эти лица не совпадают.

Ситуация: вашу «ласточку» угнал какой-то неадекват и совершил ДТП. Страховщики не вправе предъявлять вам исковые требования потому, что вы владелец машины. Возмещать убытки должен именно этот угонщик, который в момент аварии был за рулем. Даже если он бросил машину и скрылся.

Если по вашему (как владельца) согласию управлял авто другой водитель с соответствующими документами, которые дают ему такое право, ответственность за ДТП несет он.

Но, если вы передали право управления своим автомобилем лицу, которое такого права не имеет, то есть человеку «без прав», то отвечать будете уже вы.

Что касается служебных автомобилей, то в случае, если ДТП произошло во время выполнения водителем служебных обязанностей, материальную ответственность несет владелец автомобиля – физическое или юридическое лицо.

Если же водитель ехал на служебном авто по своим делам (даже в рабочее время), то отвечать уже будет он лично.

Как уберечься от регрессного иска

Перечитайте еще раз ту часть статьи 38 закона «Об ОСАГО», которая перечисляет случаи, дающие страховщику право на регрессный иск.

Если изложенных условий нет, то страховая компания не имеет права ничего у вас требовать.

Камнем преткновения здесь является пункт об уведомлении страховщику в течение трех дней о ДТП. Чаще всего именно им и злоупотребляют, а водитель не может доказать, что такое сообщение подавал да еще и «надлежащим образом». То есть так, как требует страховая компания.

Суды в последнее время в таком деле становятся на сторону ответчика, то есть застрахованного лица, получившего регрессный иск.

Есть даже документ – постановление № 208/7291/13-ц Верховного Суда Украины от 16 января 2019 года. В нем говорится, что сам по себе факт несообщения о наступлении страхового случая не может браться за основу решения.

Суд считает, что, раз страховщик возместил ущерб потерпевшему, следовательно он был надлежащим образом проинформирован о ДТП. Поэтому и ссылки на ненадлежащее уведомление от застрахованного лица не имеют оснований.

Что делать, если вы получили регрессный иск

Обратитесь за квалифицированной юридической помощью. Адвокат сможет, как минимум, уменьшить сумму исковых требований. Как максимум – вообще «отбиться» от них.

Существует много факторов, о которых не знает рядовой гражданин, а страховые компании в своем стремлениии минимизировать собственные расходы, к сожалению, иногда о них «забывают». Здесь и сроки исковой давности, и степень вины виновника ДТП, и всевозможные юридические «загвоздки», которые знают адвокаты.

Также помните, что страховая компания может потребовать у вас только сумму фактической выплаты. Требования покрыть расходы на экспертизу, уплатить пеню или что-то подобное – незаконны. Счет-фактура со СТО вовсе не является документом, подтверждающим сумму требований.

Внимательно изучите все документы, фигурирующие в деле. А также разберитесь, чья именно страховая с вами судится – ваша или потерпевшей стороны. Ведь бывает так, что ваш страховщик почему-то не возместил причиненный вами ущерб, это сделала компания вашего «брата по несчастью» и желает вернуть потерянное. В таком случае к процессу нужно привлекать вашу страховую компанию.

Помните, что общей формулы для решения регрессных споров не существует. Каждый случай уникален, поэтому и алгоритм действий может быть разный.

Наверняка, можем сказать только одно: чтобы не ошибиться с выбором полиса автогражданки, всегда пользуйтесь проверенными сервисами. На Finance.ua вы можете посмотреть лучшие предложения на рынке и выбрать самое подходящее вашим потребностям и кошельку.

ФИНАНСОВОЕ СТРУКТУРИРОВАНИЕ ГОСУДАРСТВЕННО-ЧАСТНОГО ПАРТНЕРСТВА (P3) КОНЦЕССИИ

В рамках государственно-частного партнерства (P3) по строительству автомагистралей частный партнер участвует в долгосрочном контракте с государственным агентством, предполагающем некоторую комбинацию проектирования, строительства , финансирование, операции и техническое обслуживание, включая сбор доходов от платы за проезд. Долгосрочный контракт, связанный с финансированием, представляет собой форму магистрали P3, называемую «концессией». Концессионер инвестирует собственные средства (известные как «капитал») и занимает дополнительные средства для оплаты строительства автомагистрали. Затем концессионер поддерживает и эксплуатирует проект в течение определенного периода и ожидает возмещения своих инвестиций в проект в течение периода концессии.

Государственно-частные партнерства (P3) позволяют государственным учреждениям получать доступ к частному акционерному капиталу для финансирования проектов. P3 могут ускорить реализацию необходимых проектов, помогая государственным учреждениям привлечь авансовый капитал, необходимый для реализации крупного инфраструктурного проекта сразу, а не поэтапно. В некоторых случаях частный капитал может означать разницу между разработкой проекта и отсутствием проекта вообще. Однако транзакционные издержки, связанные с внедрением P3, высоки, что делает использование этого типа финансирования неприемлемым для проектов меньшего масштаба.

P3 могут ускорить реализацию необходимых проектов, помогая государственным учреждениям привлечь авансовый капитал, необходимый для реализации крупного инфраструктурного проекта сразу, а не поэтапно. В некоторых случаях частный капитал может означать разницу между разработкой проекта и отсутствием проекта вообще. Однако транзакционные издержки, связанные с внедрением P3, высоки, что делает использование этого типа финансирования неприемлемым для проектов меньшего масштаба.

Проектное финансирование

«Проектное финансирование» — это особый вид финансирования, используемый в P3, через

ожидаемый будущий поток доходов от пользователей проекта или совершенных

государственным учреждением является основным средством для погашения авансовых инвестиций, необходимых

чтобы финансировать это. Проектное финансирование также известно как финансирование без права регресса.

потому что кредиторы проекта не имеют права регресса или имеют лишь ограниченное право регресса на акционеров

концессионера в случае, если проект столкнется с трудностями, и концессионер

не в состоянии их погасить.

Частные фирмы часто используют проектное финансирование для крупных проектов с высокой степенью риска, потому что это может помочь оградить их от финансовых рисков, связанных с проектом. Капитал, полученный от частного финансирования, должен быть возвращен с обязательствами долгосрочного потока доходов для выплаты кредиторам и частным инвесторам, которые обычно требуют более высокой нормы прибыли, чем инвесторы в не облагаемые налогом муниципальные облигации.

Финансовая структура P3

На рисунке 1 показана общая структура финансирования концессионных проектов P3. Хотя

одна компания может участвовать в торгах и разрабатывать проект, как правило, формируются несколько компаний

консорциум для разработки проекта. Чтобы провести четкое разделение между

участники консорциума и сам проект, Автомобиль специального назначения

(SPV) или проектная компания, известная как концессионер, обычно создается после

государственное агентство передало проект консорциуму.

Используя проектное финансирование, концессионер привлекает средства инвесторов и кредиторов на основе будущего потока доходов проекта или «денежных потоков». проекта чистые денежные потоки (после вычета операционных расходов и налоговых платежей) должны быть достаточными для обслуживания и погашения долга и обеспечения возврата капитала. Государственные органы могут предоставить прямое финансирование или финансовая поддержка, гарантии или другие меры по снижению рисков.

Водопад денежного потока

Доход от транспортного проекта или связанный с ним доход обычно направляется через концессионера. Денежный поток структурирован таким образом, что последовательно финансируются счета затрат на эксплуатацию и техническое обслуживание проекта (O&M) и резервные фонды, а также счета для погашения долгов кредиторам и инвесторам. Это обычно называют «водопадом денежных потоков» (см. рис. 2). Водопад денежных потоков определяет порядок приоритета денежных потоков проекта, как это установлено в кредитных и финансовых документах. В типичном водопаде денежных потоков выделенные доходы используются для оплаты затрат на эксплуатацию и техническое обслуживание проекта и погашения долга до того, как избыточные доходы используются для выплаты инвесторам (или распределяются с государственным сектором, если соглашение P3 включает положения о разделе доходов).

Это обычно называют «водопадом денежных потоков» (см. рис. 2). Водопад денежных потоков определяет порядок приоритета денежных потоков проекта, как это установлено в кредитных и финансовых документах. В типичном водопаде денежных потоков выделенные доходы используются для оплаты затрат на эксплуатацию и техническое обслуживание проекта и погашения долга до того, как избыточные доходы используются для выплаты инвесторам (или распределяются с государственным сектором, если соглашение P3 включает положения о разделе доходов).

Для получения дополнительной информации см. документ FHWA «Концессии государственно-частного партнерства для дорожных проектов: Учебник », доступный по адресу: https://www.fhwa.dot.gov/ipd/p3/

. Рис. 1. Типовая структура финансирования концессий на платные дорогиТекст рис. 1

Государственный спонсор перетекает в концессионера (SPV) с платой за доступность или субсидией

Долевой капитал Инвесторы перетекают в концессионера (SPV) с долевыми инвестициями

Кредиторы вливаются в Концессионера (SPV) с облигациями, кредитами

Концессионер (SPV) вливается в Объект со средствами для строительства, обслуживания и эксплуатации

Объект вливается в Концессионера (SPV) с доходом от платы за проезд Акционерный капитал Инвесторы с дивидендами

Концессионер (SPV) перетекает в Государственного спонсора с общим доходом

Концессионер (SPV) перетекает в кредиторов с погашением

Рисунок 2. Типичный водопад денежных потоков

Типичный водопад денежных потоковТекст рисунка 2

Доходы от проекта » Фонд доходов » Фонд эксплуатации и технического обслуживания » Фонд реабилитации и реконструкции » Фонд обслуживания основного долга/Резервный фонд обслуживания основного долга » Фонд обслуживания подчиненного долга/Резервный фонд обслуживания подчиненного долга » Резервный фонд эксплуатации и обслуживания » Общий фонд

Направления программы Центра инновационной финансовой поддержки FHWA

Центр инновационной финансовой поддержки FHWA является универсальным центром обмена опытом, рекомендациями, исследованиями, инструментами принятия решений и публикациями об инновациях в реализации программ автомагистралей. Наш веб-сайт, семинары и множество ресурсов помогают профессионалам в области транспорта использовать инновационные подходы к реализации проектов по строительству автомагистралей.

Государственно-частное партнерство (P3s)

Программа P3 Центра инновационной финансовой поддержки FHWA фокусируется на ресурсах и наращивании потенциала для рассмотрения и использования концессий на проектирование-строительство-финансирование-эксплуатацию-обслуживание (DBFOM), финансируемых за счет платы за проезд или доступности.

Альтернативная реализация проекта

Программа альтернативной реализации проекта Центра инновационной финансовой поддержки FHWA предоставляет информацию о контрактных соглашениях, которые позволяют более активное участие частного сектора в развитии инфраструктуры путем передачи рисков и ответственности от государственных спонсоров проекта инженерам, подрядчикам и инвесторам из частного сектора.

Проектное финансирование

Программа проектного финансирования Центра поддержки инновационного финансирования FHWA фокусируется на альтернативном финансировании, включая государственные инфраструктурные банки (SIB), инструменты получения доходов от грантов (GARVEE) и облигации частной деятельности (PAB).

Взимание платы и ценообразование

Федеральная программа взимания платы и ценообразования Центра инновационной финансовой поддержки FHWA направлена на использование дорожных сборов и других сборов с пользователей дорог в качестве источника дохода для финансирования улучшений автомагистралей, а также использование платы за проезд по переменным ценам в качестве инструмента. для управления заторами.

для управления заторами.

Value Capture

Программа Value Capture Центра инновационной финансовой поддержки FHWA исследует стратегии использования добавленной стоимости, которую улучшения транспорта приносят в близлежащие объекты, в качестве средства предоставления нового финансирования для улучшения наземного транспорта.

Контактное лицо:

Тэй Бишоп, CPA, CTP/CCM

Старший советник программы

Центр поддержки инновационных финансов

Форсайт-стрит, 61, офис 17T26

Атланта, Джорджия 30303

(404) 562-3695

[email protected]

www.fhwa.dot.gov/ipd/p3/toolkit/

Информационные бюллетени домашняя

Улучшенная модель Trypanosoma brucei CTP Синтетаза Глутаминазный домен –Комплекс Ацивицин

1. Курсула П., Флодин С., Эн М., Хаммарстрем М., Шулер Х., Нордлунд П., Стенмарк П., Acta Crystallogr. Разд. Ф 2006, 62, 613–617. [Бесплатная статья PMC] [PubMed] [Google Scholar]

2. Хофер А., Стевердинг Д., Чабес А., Брун Р., Теландер Л., Proc. Натл. акад. науч. США

2001, 98, 6412–6416. [Бесплатная статья PMC] [PubMed] [Google Scholar]

Хофер А., Стевердинг Д., Чабес А., Брун Р., Теландер Л., Proc. Натл. акад. науч. США

2001, 98, 6412–6416. [Бесплатная статья PMC] [PubMed] [Google Scholar]

3. Fijolek A., Hofer A., Thelander L., J. Biol. хим. 2007, 282, 11858–11865. [PubMed] [Google Scholar]

4. Конти П., Пинто А., Вонг П.Э., Майор Л.Л., Тамборини Л., Яннуцци М.К., Де Микели К., Барретт М.П., Смит Т.К., ChemMedChem 2011, 6, 329–333. [Бесплатная статья PMC] [PubMed] [Google Scholar]

5. Hunter W.N., J. Biol. хим. 2009, 284, 11749–11753. [Бесплатная статья PMC] [PubMed] [Google Scholar]

6. Пинто А., Тамборини Л., Куллиа Г., Конти П., Де Микели К., ХимМедХим 2016, 11, 10–14. [PubMed] [Google Scholar]

7. Тамборини Л., Пинто А., Смит Т.К., Майор Л.Л., Яннуцци М.К., Косконати С., Маринелли Л., Новеллино Э., Ло Прести Л., Вонг П.Е., Барретт М.П., Де Микели К., Конти П., ChemMedChem 2012, 7, 1623–1634. [Бесплатная статья PMC] [PubMed] [Google Scholar]

8.

Touw W.G., Joosten R. P., Vriend G., J. Mol. биол.

2016, 428, 1375–1393. [PubMed] [Академия Google]

P., Vriend G., J. Mol. биол.

2016, 428, 1375–1393. [PubMed] [Академия Google]

9. Rimsa V., Eadsforth T.C., Joosten R.P., Hunter W.N., Acta Crystallogr. Разд. Д 2014, 70, 279–289. [Бесплатная статья PMC] [PubMed] [Google Scholar]

10. Эмсли П., Коутан К., Acta Crystallogr. Разд. Д 2004, 60, 2126–2132. [PubMed] [Google Scholar]

11. Муршудов Г. Н., Скубак П., Лебедев А. А., Панну Н. С., Штайнер Р. А., Николлс Р. А., Винн М. Д., Лонг Ф., Вагин А. А., Acta Crystallogr. Разд. Д 2011, 67, 355–367. [Бесплатная статья PMC] [PubMed] [Google Scholar]

12.

12а. Смарт О.С., Вомак Т.О., Фленсбург К., Келлер П., Пасиорек В., Шарфф А., Фонрейн К., Бриконь Г., Acta Crystallogr. Разд. Д 2012, 68, 368–380; [Бесплатная статья PMC] [PubMed] [Google Scholar]

12b. О. С. Смарт, Т. О. Вомак, А. Шарфф, К. Фленсбург, П. Келлер, В. Пасиорек, К. Фонрейн, Г. Бриконь, , класс , версия 1.2.9, Global Phasing Ltd., Кембридж (Великобритания), 2014 , www. globalalphasing.com (по состоянию на 24 марта 2017 г.).

globalalphasing.com (по состоянию на 24 марта 2017 г.).

13. Chen V.B., Arendall W.B., Headd J.J., Keedy D.A., Immormino R.M., Kapral G.J., Murray L.W., Richardson J.S., Richardson D.C., Acta Crystallogr. Разд. Д 2010, 66, 12–21. [Бесплатная статья PMC] [PubMed] [Google Scholar]

14. К. Больц, Н. К.Бах, Х.Мейер, Г.Мюллер, М.Давидовский, Г.Попович, С. А.Зибер, А.Скерра, М.Герхард, Biol. Химия 2016 , 398 ; DOI: 10.1515/hsz-2016-0198.

15. Уильямс К., Куллати С., Санд А., Битерова Е. И., Барицкий Дж. Дж., Биохимия 2009, 48, 2459–2467. [Бесплатная статья PMC] [PubMed] [Google Scholar]

16. Ида Т., Судзуки Х., Фукуяма К., Хиратаке Дж., Вада К., Acta Crystallogr. Разд. Д 2014, 70, 607–614. [Бесплатная статья PMC] [PubMed] [Google Scholar]

17. Вада К., Хиратаке Дж., Ирие М., Окада Т., Ямада С., Кумагаи Х., Судзуки Х., Фукуяма К., Дж. Мол. биол. 2008, 380, 361–372. [PubMed] [Google Scholar]

18.

Fyfe P.K.