Регресс и суброгация | Волжск-Сити

Содержание

- Для чего нужна суброгация

- Понятие регресса

- Регресс и суброгация разница

- Чем отличается регресс от суброгации и цессии

- Таблица соотношения регресса и суброгации

- Суброгация, регресс и цессия — мухи отдельно, котлеты отдельно

- Особенности возмещения ущерба в порядке суброгации

- Что делать, если страховая требует от вас возмещения в порядке суброгации?

- Регресс по ОСАГО

- Когда страховая компания может предъявить регрессное требование

Суброгация – основанная законодательно передача права требования взыскания задолженности с виновного за причиненные убытки от страхователя к страховщику.

Сумма суброгации не может превышать размер выплаченного страхователю ущерба.

Для чего нужна суброгация

Когда наступает страховой случай, суброгация становится своего рода правовой защитой страховых компаний от различного рода непредвиденных обстоятельств, в т.

ч. и от мошенничества.

ч. и от мошенничества.

ч. и от мошенничества.Ведь нередко страхователь (выгодоприобретатель) получив возмещение, тем более, когда сумма покрывает понесенные убытки, теряет всякий интерес к дальнейшему. И виновник наступившего страхового случая может остаться безнаказанным.

Суброгация же обеспечивает взыскание причиненного ущерба с виновного, таким образом, облегчая бремя ответственности страховщика.

Понятие суброгации довольно новое, ранее не использовавшееся в нашем законодательстве. Поэтому его применение сопряжено с определенными трудностями. Однако институт суброгации защищает права, как страховщика, так и страхователя.

Последний получает причитающееся ему возмещение ущерба, когда имеет место страховой случай по КАСКО и освобождается от всех хлопот по улаживанию взаимоотношений с виновным в аварии. Страховщик при помощи суброгации сохраняет свои страховые резервы, которые используются на выплату страхователям.

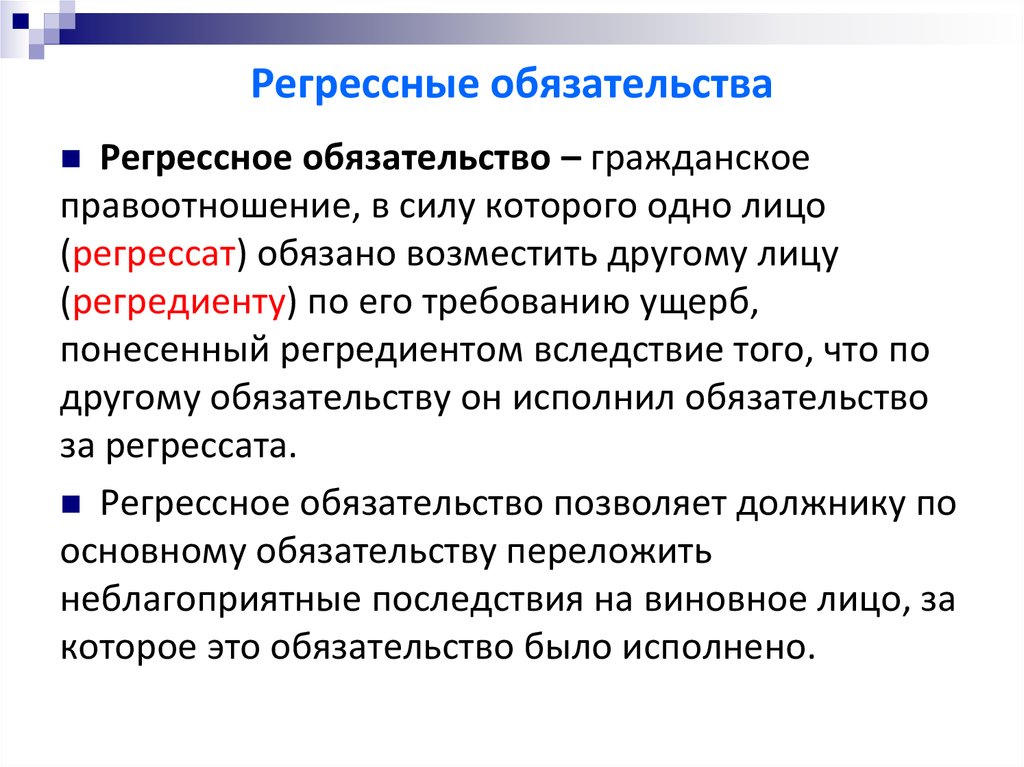

Понятие регресса

Регресс – юридически обоснованное право обратного требования страховой компании (страховщика), осуществившей возмещение ущерба, к виновнику причиненного вреда.

То есть, хотя виновные лица и освобождаются перед потерпевшими от обязанности возмещать им урон в пределах выплаченной суммы, тем не менее, у них возникает другая обязанность – погасить понесенные страховщиком расходы.

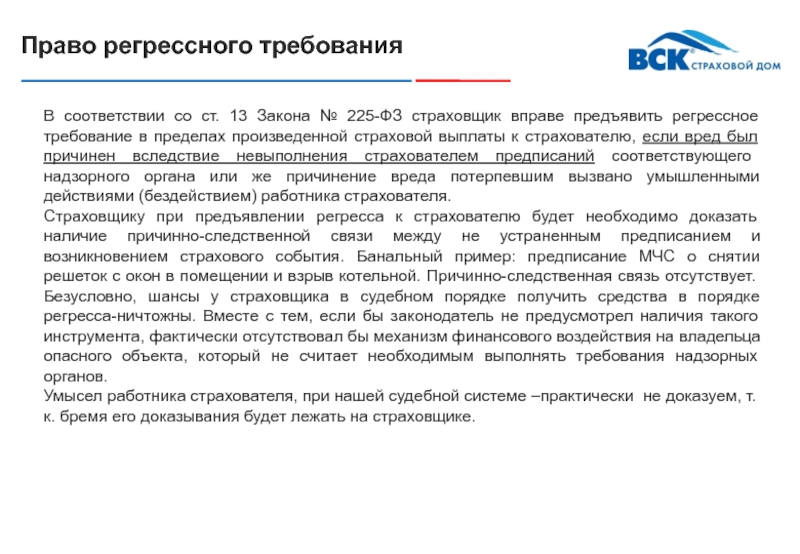

Право регрессного требования устанавливается, когда:

- виновным был умышленно нанесен вред здоровью и жизни страхователя, а также причинен имущественный ущерб;

- виновный нанес убыток, управляя автомобилем в нетрезвом или наркотическом состоянии;

- виновное лицо не имело прав на управление автомобилем, при эксплуатации которого и был причинен страхователю вред;

- виновный в ДТП скрылся с места аварии;

- виновный в причинении ущерба не был указан в страховом договоре как лицо, допущенное к управлению автомобилем;

- страховой случай КАСКО наступил при использовании автомобиля в период времени не предусмотренным соглашением обязательного страхования.

Регресс и суброгация разница

Суброгацию нередко считают разновидностью регрессных требований. Однако это не так. Разница между этими понятиями принципиальна и главное отличие в том, что регресс предполагает наличие 2-х обязательств.

Однако это не так. Разница между этими понятиями принципиальна и главное отличие в том, что регресс предполагает наличие 2-х обязательств.

Первое (ключевое), выполняемое третьим лицом, и второе (регрессное), производное от первого. т.е. регрессное обязательство возникает уже после выполнения какого-либо иного обязательства.

Суброгация предусматривает выполнение одного действия, суть которого в перемене лиц в обязательстве. При суброгации наблюдается правопреемство, а при регрессе появление нового права.

Кроме того отличия наблюдаются и в разных сроках исковой давности, установленной законодательно для этих институтов.

Так в соответствии со ст. 200 ГК РФ п.3 течение исковой давности по регрессным обязательствам наступает в момент исполнения ключевого обязательства. А согласно ст.201 ГК РФ перемена собственников в обязательстве (что характерно для суброгации) не является точкой отсчета для срока исковой давности.

Чем отличается регресс от суброгации и цессии

При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии.

Под цессией, согласно ст. 388 ГК РФ, понимается уступка права требования.

Цессию и суброгацию объединяет то, что оба эти института являются видами перехода прав кредитора к другому лицу. Вместе с тем их отличие заключается в том, что суброгация — это один из видов перехода прав кредитора к третьему лицу на основании закона (ст. 387 ГК РФ), а цессия — это уступка требования, допускающаяся, если она не вступает в противоречие с требованиями законодательства (п.

1 ст. 388 ГК РФ).

При этом согласно п. 2 ст. 387 ГК РФ отношения по замене кредитора в силу закона могут по общему правилу регулироваться и положениями о цессии. Об уступке права требования читайте также в нашей статье «Уступка права требования и перевод долга между юридическими лицами».

Несмотря на то, что разница между регрессом и суброгацией гораздо более значительна, чем между суброгацией и цессией, у этих категорий остается много общего, и нередко суды дают разъяснения по вопросам практики, связанной с ними, единым блоком, как в разделе «Цессия, суброгация, регресс» постановления Пленума ВС РФ «О применении судами законодательства об ОСАГО» от 26.

Таблица соотношения регресса и суброгации

Для обобщения различных позиций относительно соотношения регресса и суброгации приведем таблицу отличий этих понятий.

Суброгация, регресс и цессия — мухи отдельно, котлеты отдельно

Одно из основополагающих правил гражданского законодательства — любой ущерб должен быть возмещен. Возмещается ущерб напрямую, а также посредством суброгации или регресса. Второе частенько путают с третьим, а также с цессией (уступкой права требования по договору), поэтому для лучшего понимания механизма возмещения ущерба в порядке суброгации мы рассмотрим его на фоне двух других, смежных.

О том, что такое суброгация, нам говорят сразу 2 статьи Гражданского кодекса (общая и специальная) — статья 387 и 965. Подпункт 4 пункта 1 первой объясняет, что это переход прав требования по отношению к тому, кто ответственен за нанесенный ущерб, от первоначального кредитора к страховщику на основании закона.

Статья 965 расширяет и дополняет данное определение тем, что такие отношения возникают в рамках договора имущественного страхования, а также тем, что объем переходящих к страховщику прав ограничен выплаченным им страховым возмещением. То есть, по сути — это переход права требования от одного к другому, а значит, говорить о возникновении нового правоотношения мы не можем.

Механизм действия таков. Наступлению страхового случая посодействовал некто виновник (должник). Страхователь пришел по этому поводу в свою страховую, и та выплатила ему возмещение за ущерб.

Страхователь больше не имеет права требования к должнику — оно переходит к страхователю автоматически, потому что так предусмотрено законом. Дальше страховая разбирается с должником самостоятельно (чаще путем взыскания).

Сразу же отметим важность того, что переход права обусловлен требованием закона. Это тот существенный момент, который отличает рассматриваемый нами институт от цессии.

Последняя предполагает добровольную уступку права требования, то есть по договору и в любое время. Суброгационный же порядок возможен только после наступления страхового случая и выплаты по нему.

Работает схема цессии в любых договорных правоотношениях, возмещение ущерба в порядке суброгации возможно только в рамках договора имущественного страхования (добровольного, потому что ОСАГО, например, подразумевает регресс).

Вот мы и добрались до возмещения ущерба в порядке регресса, которое представляет собой возникновение у вас права взыскания у первоначального должника суммы, уплаченной вами за вред, который он причинил кому-либо (гражданину, организации).

Пример: работник причинил кому-то вред (его здоровью или имуществу), а отвечать по закону должен работодатель, у которого с этого момента возникает право требовать этих денег от своего работника.

Ключевое слово — возникает. Регрессное право — это вновь возникшее право, которое не отменяет первоначальных отношений между кредитором и должником. Регресс — это то, что применяется в деликтных правоотношениях (при возникновении обязательства из причинении вреда), которые могут быть связаны как со страховыми, так и с трудовыми отношениями или отношениями в рамках субподряда и т.д.

Регресс — это то, что применяется в деликтных правоотношениях (при возникновении обязательства из причинении вреда), которые могут быть связаны как со страховыми, так и с трудовыми отношениями или отношениями в рамках субподряда и т.д.

Чтобы наглядно представить различия между возмещением ущерба в порядке суброгации и регресса в страховых отношениях, приведем такой пример. Вы стали виновником ДТП в состоянии алкогольного опьянения. Потерпевший затребовал у вашего страховщика возмещения по договору ОСАГО, и тот выплатил его.

При других обстоятельствах на том бы и порешили. Но факт того, что вы были нетрезвы, дает вашему страховщику право требовать от вас компенсации в размере выплаченного пострадавшему возмещения. И оснований для возникновения у страховщика прав регресса к виновнику ДТП немало. Полный список изложен в статье 14 закона об ОСАГО.

То есть, общее у возмещения ущерба в порядке суброгации и регресса то, что они оба направлены на предотвращение неосновательного обогащения — другими словами, чтобы не случилось так, чтобы за виновника заплатили, а он сам бы избежал имущественных потерь.

Однако суброгация предполагает переход права в рамках одного и того же взаимоотношения, а регресс — возникновение нового. Это важно с точки зрения исчисления сроков давности: в первом случае они берут свое начало в момент возникновения первоначального обязательства, а во втором — в момент возникновения регрессного права.

Также важно отметить, что суброгационное право не может возникнуть у страховщика, если страхователь примирился с виновником, либо если по своей вине потерял право требования.

Примирение здесь означает отказ от указанного права. В этом случае страховщик может истребовать у страхователя излишне уплаченное возмещение. Право требования в порядке регресса же возникает вне зависимости от того, в каких взаимоотношениях состоят причинитель вреда и пострадавший.

Особенности возмещения ущерба в порядке суброгации

Одна из особенностей возмещения ущерба в порядке суброгации в том, что при замене кредитора первоначальный должен передать страховщику все документы, связанные с правом требования, а также сообщить все необходимые сведения, чтобы страховщик мог истребовать компенсацию.

Также в договоре имущественного страхования не может содержаться пункта об отмене возникновения у страховщика суброгационного права, поскольку оно установлено законом. Такое условие будет признано ничтожным.

Помимо положений ГК, в сфере возмещения ущерба в порядке суброгации работают также нормы Постановления Пленума ВС № 58. Согласно им, например, страховщик по КАСКО (добровольному комплексному имущественному страхованию автомобиля) может выплатить пострадавшему возмещение, которое превышает сумму выплаты по ОСАГО.

В этом случае страховая может взыскать ущерб в порядке суброгации со страховой виновника ДТП. Сумма взыскания будет ограничиваться размером выплаты по ОСАГО, которую должна была произвести соответствующая страховая.

Взаимоотношения страховщика с должником будут регулироваться теми же нормами права, которыми регулировались бы отношения первоначального кредитора с должником.

Отдельные виды договора страхования имущества регулируются другими законодательными актами, которые могут несколько изменять условия компенсации ущерба в порядке суброгации.

Что делать, если страховая требует от вас возмещения в порядке суброгации?

Если вы являетесь тем самым виновником и именно из-за ваших действий наступил страховой случай, после уплаты вашему кредитору возмещения страховая направит вам претензию, где установит сроки исполнения обязательства. Если вы по какой-либо причине его не исполните, страховщик пойдет на взыскание в суд.

Игнорировать претензию не рекомендуется, следует ответить письмом (желательно заказным с описью вложения) с изложением причины вашего отказа или невозможности уплатить. Возможно, страховая пойдет вам навстречу и, например, предоставит рассрочку. В любом случае, факт вашего молчания скажется против вас на суде.

Если дело дойдет до суда, то вы можете попытаться доказать отсутствие причинно-следственной связи между вашими действиями и наступлением страхового случая, то есть отрицать свою вину. Но если вы уже возместили ущерб клиенту страховой напрямую, а организация продолжает требовать денег от вас, вам нужно будет предоставить документ, подтверждающий факт уплаты.

Поэтому настоятельно рекомендуем брать у кредитора расписку в получении денег и по возможности удостоверять ее у нотариуса. Также можно попытаться оспорить сам факт наступления страхового случая. Как показывает судебная практика, даже при наличии возражений со стороны истца суд проведет по данному факту расследование.

Подведем итог. Суброгация — это разновидность замены кредитора в обязательстве без изменения самого обязательства. Применяется в случаях страхования имущества, освобождает должника от всех обязательств перед первоначальным кредитором. Отличается от цессии принудительностью наступления, а от регресса — тем, что не порождает нового правоотношения.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Регресс по ОСАГО

Мнение автомобилистов, что ОСАГО является панацеей при ДТП – ошибочное. Действительно, по ОСАГО страховая компания производит выплату потерпевшему в любом случае, даже если страхователь-виновник ДТП находился в состоянии опьянения. Но у страховых компаний в России также есть право потребовать у виновника ДТП возмещения ущерба, которое он причинил транспортному средству, жизни и здоровью третьих лиц.

Но у страховых компаний в России также есть право потребовать у виновника ДТП возмещения ущерба, которое он причинил транспортному средству, жизни и здоровью третьих лиц.

Это право называется регрессным требованием страховой компании или регрессом. Кроме того, в дальнейшем полис ОСАГО обойдется виновнику ДТП дороже из-за применения коэффициента нарушений, повышения базовой ставки и коэффициента бонус-малус (КБМ). Подробнее про КБМ можно прочитать в статье.

Когда страховая компания может предъявить регрессное требование

Согласно правилам страхования по ОСАГО, регламентированным Федеральным законом «Об ОСАГО», у страховых компаний есть серьезные основания для того, чтобы предъявить виновнику ДТП регресс.

Перечислим нарушений, когда возмещение ущерба страховая компания возложит на водителя, ставшего виновником ДТП.

- Умышленное причинение вреда жизни или здоровью потерпевшего.

- Водитель находился за рулем в состоянии опьянения.

- Водитель отказался от проверки на состояние опьянения.

- У водителя отсутствовало право управления (вообще не было прав, не было нужной категории прав или он был лишен прав).

- Водитель скрылся с места ДТП.

- Водитель не был вписан в страховку ОСАГО.

- ДТП произошло не в рамках периода использования, указанного в полисе, (если куплена страховка на не полный год, т.е. с ограниченным периодом использования автомобиля).

- Виновник ДТП не предоставил автомобиль на экспертизу или начал его ремонт раньше, чем через 15 календарных дней (за исключением нерабочих праздничных дней) после ДТП.

- У автомобиля не пройден техосмотр. Только для легковых такси, автобусов, грузовиков для перевозки людей и ТС для перевозок опасных грузов.

- У автомобиля не пройден техосмотр и причиной ДТП стала техническая неисправность.

- При заключении договора ОСАГО предоставлены недостоверные сведения, которые привели к уменьшению стоимости полиса.

- Виновник ДТП использовал автомобиль с прицепом, при этом прицеп в ОСАГО не вписан (на прицепы граждан для легковых машин не распространяется).

Таким образом, если виновник ДТП совершил нарушения из списка, страховщик в праве потребовать от него возмещения расходов, которые оплатила компания пострадавшей стороне.

Верховный суд отправил проект обобщения судебной практики по ОСАГО на доработку

Пленум пока не пришёл к окончательному решению по спорным вопросам.

18.10.2022

17:05

Судья Верховного суда Андрей Марьин. Фото: Верховный суд РФ. Сегодня, 18 октября, Пленум ВС рассмотрел проект постановления об обобщении судебной практики по ОСАГО. Как уже писало АСН, проектов было несколько, на обсуждение был вынесен последний вариант.

Наиболее интересные новости — в официальном telegram-канале АСН. Подписывайтесь!

Как отметили докладчики, необходимость в новом документе появилась из-за того, что закон об ОСАГО постоянно дорабатывается законодателем. С момента его принятия в 2002 г. в него внесено уже 19 изменений. К тому же, с момента принятия последнего постановления в 2017 г. был принят закон о финомбудсмене, применение которого судами тоже требует однообразия.

С момента его принятия в 2002 г. в него внесено уже 19 изменений. К тому же, с момента принятия последнего постановления в 2017 г. был принят закон о финомбудсмене, применение которого судами тоже требует однообразия.

Судья Верховного суда, Андрей Марьин обратил внимание на некоторые новые положения, которые нашли отражение в проекте постановления. Так, в проекте появилось условие о праве страховщика досрочно прекратить действие договора ОСАГО в случае выявления ложных или неполных сведений, представленных страхователем при заключении договора. Премия в этом случае не возвращается (п. 6 Проекта).

При прямом возмещении убытков, потерпевший не может обращаться в этом же порядке за возмещением вреда жизни или здоровью потерпевшего либо иному имуществу, помимо ТС. В этом случае он должен обращаться в страховую компанию виновника ДТП (п. 27), отметил докладчик.

В новом проекте Пленума указано, что если расчёты стоимости ремонта ТС выполнены разными экспертами и их результаты расходятся между собой, то результаты признаются достоверными, если расхождением между ними составляет не более 10% (при это перечень повреждённых деталей должен совпадать). Предел погрешности в 10 процентов рассчитывается как отношение разницы между выплаченной суммой страхового возмещения и размером страхового возмещения, подлежащего выплате потерпевшему, к выплаченной сумме страхового возмещения, указано в проекте (п. 43).

Предел погрешности в 10 процентов рассчитывается как отношение разницы между выплаченной суммой страхового возмещения и размером страхового возмещения, подлежащего выплате потерпевшему, к выплаченной сумме страхового возмещения, указано в проекте (п. 43).

Докладчик Марина Пронина, судья Верховного суда отметила, что вынесение на обсуждение условия о компвыплатах РСА в двух редакциях (можно или нельзя их передавать по цессии — АСН) связано с тем, что суды часто сталкиваются с мошенническими действиями в этой сфере (п. 67 проекта). Поэтому основная задача судов — защитить интересы пострадавшего.

Также в новом проекте разъяснён порядок исчисления срока исковой давности. Если пострадавший обратился в страховую за выплатой, то он начинает течь с момента, когда страховая должна была эту выплату произвести или организовать восстановительный ремонт. Если он не обращался в страховую компанию, то срок исковой давности начинает течь с момент, когда он должен был обратиться в страховую компанию (пять дней), а она — рассмотреть его заявление. Срок исковой давности по регрессным требованиям к виновнику ДТП начинает течь с момента, когда страховая возместила убытки пострадавшему (п. 81).

Срок исковой давности по регрессным требованиям к виновнику ДТП начинает течь с момента, когда страховая возместила убытки пострадавшему (п. 81).

После обсуждения проекта его отправили на доработку. Как пояснили АСН в пресс-службе ВС, сегодняшнее заседание — это всего лишь первое чтение. После него документы всегда отправляют на доработку, это стандартная практика.

По теме:

Пленум ВС обобщает практику применения судами законодательства об ОСАГО

Пленум Верховного суда готовит разъяснения по ОСАГО

Верховный суд РФ обобщил практику судебных дел по ОСАГО

Верховный суд подтвердил право автоюристов на получение компвыплат с РСА по цессии

Верховный суд: отсутствие договора со СТОА не даёт страховщику право платить с учётом износа по ОСАГО

Верховный суд: после самостоятельного ремонта потребитель может потребовать у страховщика ОСАГО возмещения «износа»

Читайте новости АСН

в Телеграм-канале

суброгация и теория страхования, когда иски могут быть предъявлены для возмещения понесенных убытков | Журнал права, экономики и организации

Фильтр поиска панели навигации The Journal of Law, Economics, and OrganizationЭтот выпускБизнес и менеджментПравоПраво и экономикаКнигиЖурналыOxford Academic Мобильный телефон Введите поисковый запрос

Закрыть

Фильтр поиска панели навигации The Journal of Law, Economics, and OrganizationЭтот выпускБизнес и менеджментПравоПраво и экономикаКнигиЖурналыOxford Academic Введите поисковый запрос

Расширенный поиск

Журнальная статья

Получить доступ

Митчелл Полински,

Митчелл Полински

Ищите другие работы этого автора на:

Оксфордский академический

Google Scholar

Стивен Шавелл

Стивен Шавелл

Ищите другие работы этого автора на:

Оксфордский академический

Google Scholar

Журнал права, экономики и организации , том 34, выпуск 4, ноябрь 2018 г. , страницы 619–649, https://doi.org/10.1093/jleo/ewy008

, страницы 619–649, https://doi.org/10.1093/jleo/ewy008

Опубликовано:

21 сентября 20 18

- Содержание статьи

- Рисунки и таблицы

- видео

- Аудио

- Дополнительные данные

Цитировать

Процитируйте

А.

Митчелл Полински, Стивен Шавелл, Суброгация и теория страхования, когда можно подавать иски о возмещении понесенных убытков, Журнал права, экономики и организации , том 34, выпуск 4, ноябрь 2018 г., страницы 619–649, https://doi.org/10.1093/jleo/ewy008

Митчелл Полински, Стивен Шавелл, Суброгация и теория страхования, когда можно подавать иски о возмещении понесенных убытков, Журнал права, экономики и организации , том 34, выпуск 4, ноябрь 2018 г., страницы 619–649, https://doi.org/10.1093/jleo/ewy008Выберите формат Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks)

Закрыть

Разрешения

- Электронная почта

- Твиттер

- Подробнее

Фильтр поиска панели навигации The Journal of Law, Economics, and OrganizationЭтот выпускБизнес и менеджментПравоПраво и экономикаКнигиЖурналыOxford Academic Мобильный телефон Введите поисковый запрос

Закрыть

Фильтр поиска панели навигации The Journal of Law, Economics, and OrganizationЭтот выпускБизнес и менеджментПравоПраво и экономикаКнигиЖурналыOxford Academic Введите поисковый запрос

Advanced Search

Abstract

Теория страхования рассматривается здесь, когда застрахованное лицо может подать в суд на другую сторону за убытки, понесенные застрахованным, и, таким образом, когда у застрахованного есть потенциальный источник компенсации в дополнение к страховке. покрытие. Страховые полисы отражают эту возможность посредством так называемых положений о суброгации, которые дают страховщикам право встать на место страхователей и предъявлять иски против причинителей вреда. В базовом случае оптимальные положения о суброгации включают полное удержание страховщиком выручки от успешного иска и рассмотрение всех исков с положительной ожидаемой стоимостью. Это устраняет судебные риски для страхователей и приводит к более низким премиям, финансируемым за счет доходов от судебных разбирательств страховщиков, в том числе от исков, которые страхователи в противном случае не подали бы. При этом оптимальные положения о суброгации характеризуются наличием морального риска, административных издержек и неденежных убытков, а также показано, что оптимальные положения влекут за собой разделение судебных доходов со страхователями в первых двух случаях, но не при неденежных убытках. ( JEL G22, K13, K41)

покрытие. Страховые полисы отражают эту возможность посредством так называемых положений о суброгации, которые дают страховщикам право встать на место страхователей и предъявлять иски против причинителей вреда. В базовом случае оптимальные положения о суброгации включают полное удержание страховщиком выручки от успешного иска и рассмотрение всех исков с положительной ожидаемой стоимостью. Это устраняет судебные риски для страхователей и приводит к более низким премиям, финансируемым за счет доходов от судебных разбирательств страховщиков, в том числе от исков, которые страхователи в противном случае не подали бы. При этом оптимальные положения о суброгации характеризуются наличием морального риска, административных издержек и неденежных убытков, а также показано, что оптимальные положения влекут за собой разделение судебных доходов со страхователями в первых двух случаях, но не при неденежных убытках. ( JEL G22, K13, K41)

© Авторы, 2018 г. Опубликовано Oxford University Press от имени Йельского университета. Все права защищены. Для получения разрешений обращайтесь по электронной почте: [email protected]

Все права защищены. Для получения разрешений обращайтесь по электронной почте: [email protected]

Раздел выпусков:

Статьи

В настоящее время у вас нет доступа к этой статье.

Скачать все слайды

Войти

Получить помощь с доступом

Получить помощь с доступом

Доступ для учреждений

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Щелкните Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- Находясь на сайте учреждения, используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Войти с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Войти через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- Находясь на сайте общества, используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Вход через личный кабинет

Некоторые общества используют личные учетные записи Oxford Academic для предоставления доступа своим членам. См. ниже.

См. ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные учетные записи Oxford Academic для предоставления доступа своим членам.

Просмотр учетных записей, вошедших в систему

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи и доступ к функциям управления учетной записью.

- Просмотр институциональных учетных записей, предоставляющих доступ.

Выполнен вход, но нет доступа к содержимому

Oxford Academic предлагает широкий ассортимент продукции. Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Ведение счетов организаций

Для библиотекарей и администраторов ваша личная учетная запись также предоставляет доступ к управлению институциональной учетной записью. Здесь вы найдете параметры для просмотра и активации подписок, управления институциональными настройками и параметрами доступа, доступа к статистике использования и т. д.

Покупка

Стоимость подписки и заказ этого журнала

Варианты покупки книг и журналов в Oxford Academic

Реклама

Цитаты

Альтметрика

Дополнительная информация о метриках

Оповещения по электронной почте

Оповещение об активности статьи

Предварительные уведомления о статьях

Оповещение о новой проблеме

Предупреждение о классификации JEL

Получайте эксклюзивные предложения и обновления от Oxford Academic

Ссылки на статьи по телефону

Последний

Самые читаемые

Самые цитируемые

Надзор за борьбой с отмыванием денег и сообщения банками о подозрительных операциях: некоторые эмпирические данные

Дилемма лидерства Конгресса

Международная политика и торговля нефтью: свидетельство экспорта российской нефти

Насколько информативен текст жалоб по ценным бумагам?

Структуры транзакционного управления: новые межстрановые данные и приложение к эффекту неопределенности

Реклама

Что это такое и почему это важно

Что такое суброгация?

Суброгация – это термин, описывающий право большинства страховых компаний на законном преследовании третьей стороны, которая нанесла страховой ущерб застрахованному лицу. Это делается для того, чтобы взыскать сумму требования, выплаченную страховой компанией страхователю за ущерб.

Это делается для того, чтобы взыскать сумму требования, выплаченную страховой компанией страхователю за ущерб.

Key Takeaways

- Суброгация — это термин, описывающий законное право, которым обладает большинство страховых компаний, на законное преследование третьей стороны, которая причинила страховой ущерб застрахованному лицу.

- Как правило, в большинстве случаев суброгации страховая компания физического лица оплачивает требование своего клиента о возмещении убытков напрямую, а затем требует возмещения у страховой компании другой стороны.

- Суброгация наиболее распространена в полисе автострахования, но также имеет место в страховых претензиях по имуществу/несчастному случаю и полису медицинского страхования.

- Суброгация позволяет страховщику виновной стороны возместить ущерб страховой компании потерпевшего.

- Затем эта страховая компания возместит застрахованному вместе с выплаченными франшизами.

Понимание суброгации

Суброгация буквально относится к действию одного лица или стороны, занимающей место другого лица или стороны. Он эффективно определяет права страховой компании как до, так и после того, как она оплатила претензии по полису. Также упрощается процесс получения расчетов по страховому полису.

Он эффективно определяет права страховой компании как до, так и после того, как она оплатила претензии по полису. Также упрощается процесс получения расчетов по страховому полису.

Когда страховая компания преследует третью сторону за ущерб, говорят, что она «вступает в шкуру страхователя» и, таким образом, будет иметь те же права и юридическую позицию, что и страхователь, при получении компенсации за убытки. Если застрахованная сторона не имеет правовых оснований для подачи иска против третьей стороны, в результате страховщик также не сможет возбудить судебный процесс.

Как работает суброгация

В большинстве случаев страховая компания физического лица оплачивает требование своего клиента о возмещении убытков напрямую, а затем требует возмещения у другой стороны или своей страховой компании. В таких случаях застрахованный получает своевременную выплату, а затем страховая компания может подать регрессный иск против стороны, виновной в убытке.

Страховые полисы могут содержать формулировку, которая дает страховщику право после выплаты убытков по претензиям требовать возмещения средств от третьей стороны, если эта третья сторона вызвала убытки. Застрахованный не имеет права обращаться к страховщику с требованием получить страховое покрытие, указанное в страховом полисе, или требовать возмещения убытков от третьего лица, причинившего убытки.

Застрахованный не имеет права обращаться к страховщику с требованием получить страховое покрытие, указанное в страховом полисе, или требовать возмещения убытков от третьего лица, причинившего убытки.

Суброгация в страховом секторе, особенно среди полисов автострахования, происходит, когда страховая компания берет на себя финансовое бремя застрахованного в результате выплаты травмы или несчастного случая и требует возмещения ущерба от виновной стороны.

Пример суброгации

Одним из примеров суброгации является угон автомобиля застрахованного водителя по вине другого водителя. Страховая компания возмещает застрахованному водителю в соответствии с условиями полиса, а затем подает в суд на виновного водителя. Если перевозчик добьется успеха, он должен разделить возмещенную сумму после расходов пропорционально страхователю, чтобы погасить любую франшизу, уплаченную застрахованным.

Суброгация относится не только к автостраховщикам и автострахователям. Другая возможность суброгации возникает в секторе здравоохранения. Если, например, держатель полиса медицинского страхования получил травму в результате несчастного случая, и страховая компания платит 20 000 долларов США для покрытия медицинских счетов, той же самой страховой компании разрешается взыскать 20 000 долларов США с виновной стороны для согласования платежа.

Если, например, держатель полиса медицинского страхования получил травму в результате несчастного случая, и страховая компания платит 20 000 долларов США для покрытия медицинских счетов, той же самой страховой компании разрешается взыскать 20 000 долларов США с виновной стороны для согласования платежа.

Процесс суброгации для застрахованного

К счастью для страхователей, процесс суброгации очень пассивен для жертвы ДТП по вине другой стороны. Процесс суброгации предназначен для защиты застрахованных сторон; страховые компании двух вовлеченных сторон работают над посредничеством и на законных основаниях приходят к выводу о выплате.

Страхователи просто застрахованы своей страховой компанией и могут действовать соответственно. Это приносит пользу застрахованному, поскольку виновная сторона должна произвести платеж во время суброгации страховщику, что помогает поддерживать низкие страховые ставки держателя полиса.

В случае аварии по-прежнему важно оставаться на связи со страховой компанией. Удостоверьтесь, что обо всех несчастных случаях сообщается страховщику своевременно, и сообщите страховщику, должны ли быть какое-либо урегулирование или судебный иск. Если урегулирование происходит за рамками обычного процесса суброгации между двумя сторонами в суде, страховщик часто юридически не может добиваться суброгации против виновной стороны. Это связано с тем, что большинство соглашений включают отказ от суброгации.

Удостоверьтесь, что обо всех несчастных случаях сообщается страховщику своевременно, и сообщите страховщику, должны ли быть какое-либо урегулирование или судебный иск. Если урегулирование происходит за рамками обычного процесса суброгации между двумя сторонами в суде, страховщик часто юридически не может добиваться суброгации против виновной стороны. Это связано с тем, что большинство соглашений включают отказ от суброгации.

Преимущества суброгации

В страховании суброгация позволяет вашему страховщику возместить расходы, связанные с претензией, такие как медицинские счета, расходы на ремонт и вашу франшизу, от страховщика виновной стороны (при условии, что вы не виноваты). Это означает, что и вы, и ваша страховая компания можете возместить расходы, связанные с ущербом или ущербом, причиненным кем-то другим.

Это также означает улучшение коэффициентов убыточности и прибыли для вашей страховой компании.

Отказ от суброгации

Отказ от суброгации — это договорное положение, в соответствии с которым застрахованный отказывается от права своей страховой компании требовать возмещения ущерба или возмещения убытков от небрежного третьего лица. Как правило, страховщики взимают дополнительную плату за одобрение этого специального полиса. Многие контракты на строительство и аренду включают отказ от положения о суброгации.

Как правило, страховщики взимают дополнительную плату за одобрение этого специального полиса. Многие контракты на строительство и аренду включают отказ от положения о суброгации.

Такие положения не позволяют страховой компании одной стороны предъявить иск против другой стороны договора в попытке взыскать деньги, уплаченные страховой компанией застрахованному или третьей стороне для урегулирования покрытого требования. Другими словами, если от суброгации отказываются, страховая компания не может «встать на место клиента» после урегулирования претензии и подать в суд на другую сторону, чтобы возместить свои убытки. Таким образом, если от суброгации отказываются, страховщик подвергается большему риску.

Влияет ли суброгация на застрахованного потерпевшего?

Процедура суброгации, предназначенная для защиты застрахованных лиц, является очень пассивной для застрахованного лица, ставшего жертвой несчастного случая по вине другого застрахованного лица. Страховые компании двух вовлеченных сторон работают над посредничеством и на законных основаниях приходят к выводу о выплате.