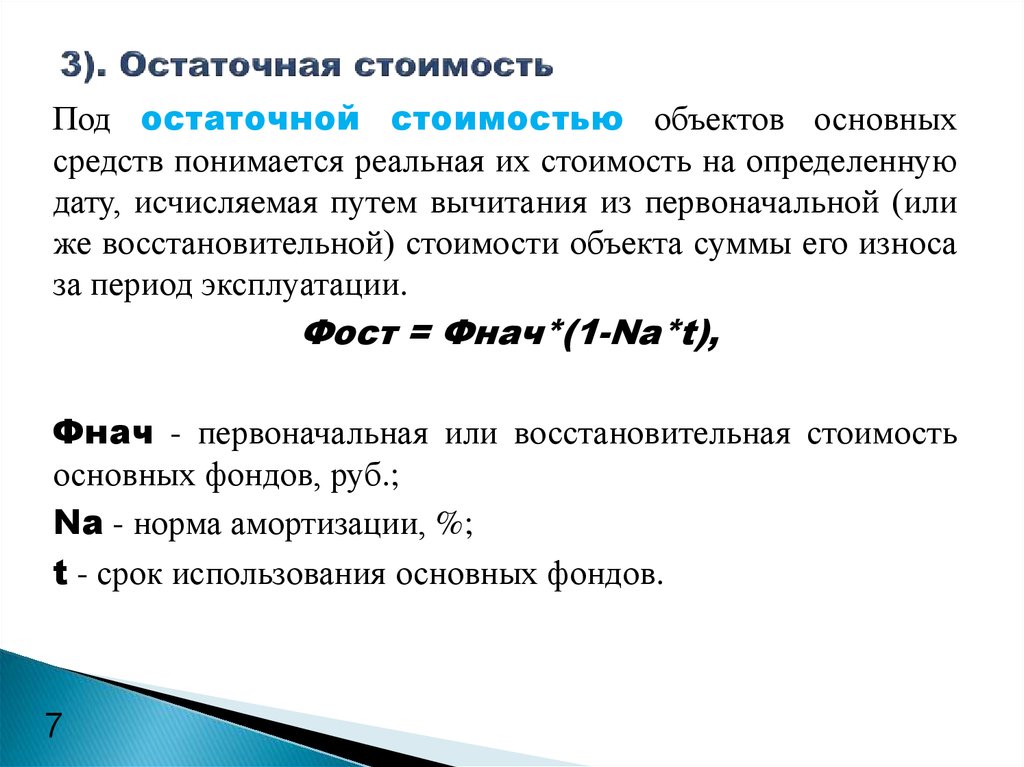

Остаточная стоимость Калькулятор | Вычислить Остаточная стоимость

✖Стоимость основных средств — это стоимость активов и имущества, которые не могут быть легко конвертированы в денежные средства.ⓘ Стоимость основных средств [C] | +10% -10% | ||

✖Уровень брака — это процент неисправных сборок или материалов, которые не могут быть отремонтированы или восстановлены и, следовательно, отклоняются и выбрасываются.ⓘ Стоимость лома [SR] | +10% -10% | ||

✖Срок службы — это предполагаемый срок службы амортизируемых основных средств, в течение которого можно ожидать, что он будет способствовать операционной деятельности компании.ⓘ Продолжительность жизни [LS] | АттосекундаМиллиард летсантисекундаВекаЦикл переменного тока 60 ГцЦикл переменного токаДеньДесятилетиеДекасекундаДецисекундаExasecondФемтосекундаГигасекундагектосекундаЧаскилосекундаМегасекундамикросекундаМиллениумМиллион летМиллисекундаминутМесяцНаносекундаПетасекундаПикосекундаВторойСведбергТерасекундаТысяча летНеделюГодYoctosecondЙоттасекундаЗептосекундаЗеттасекунда | +10% -10% |

|

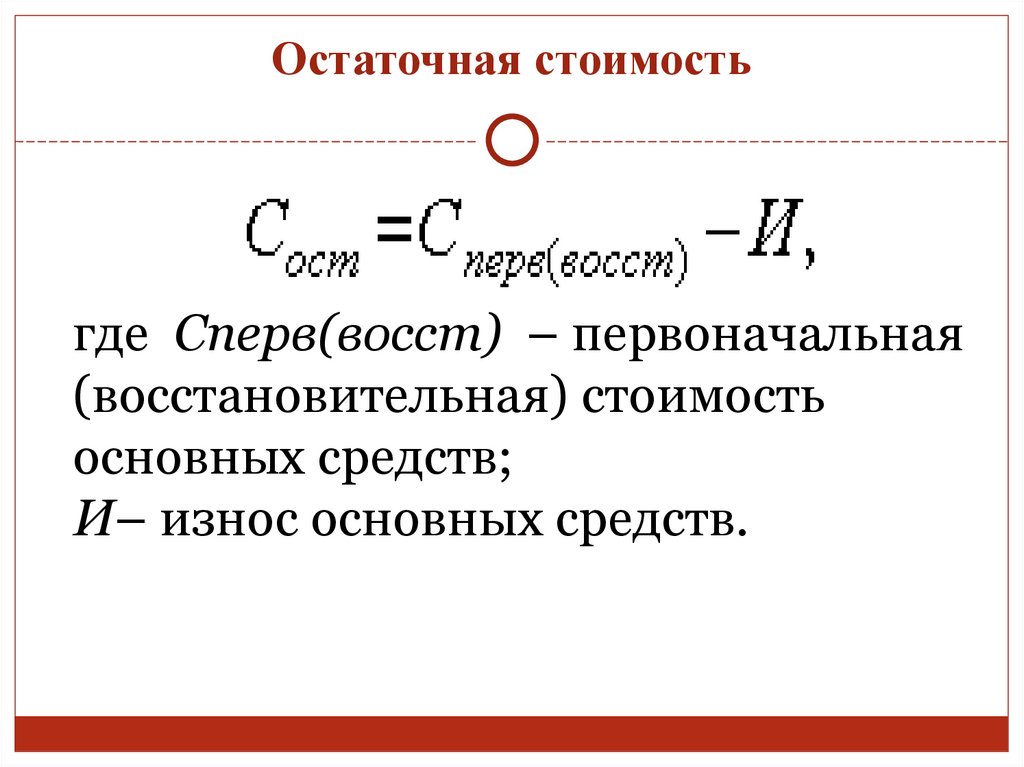

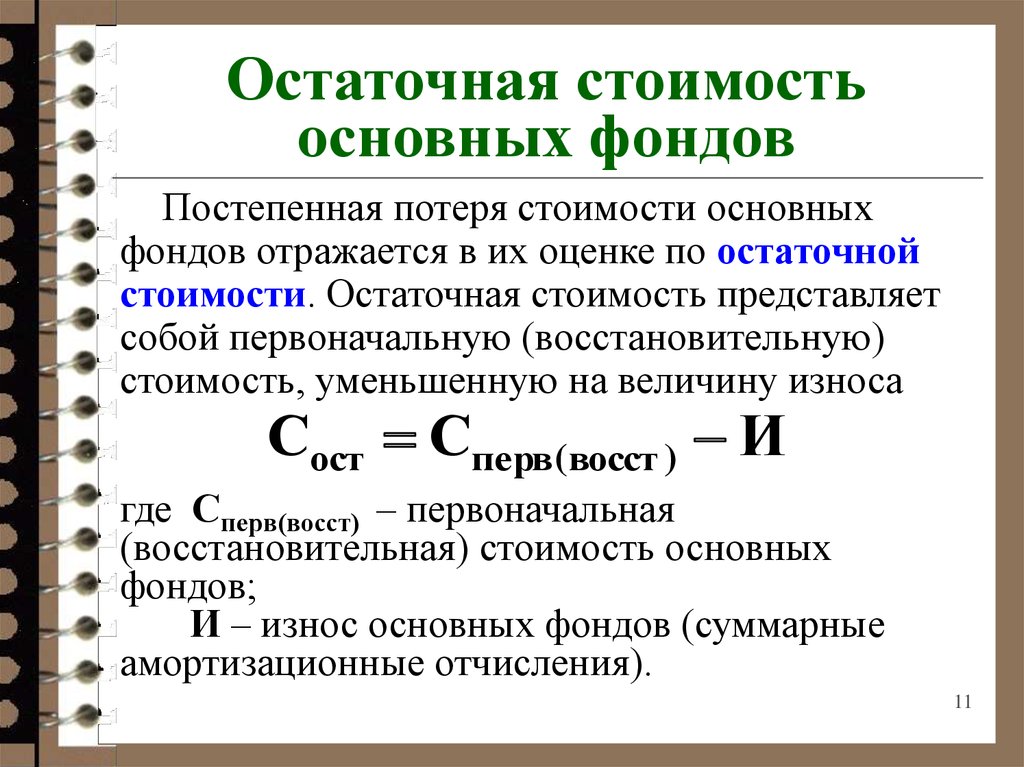

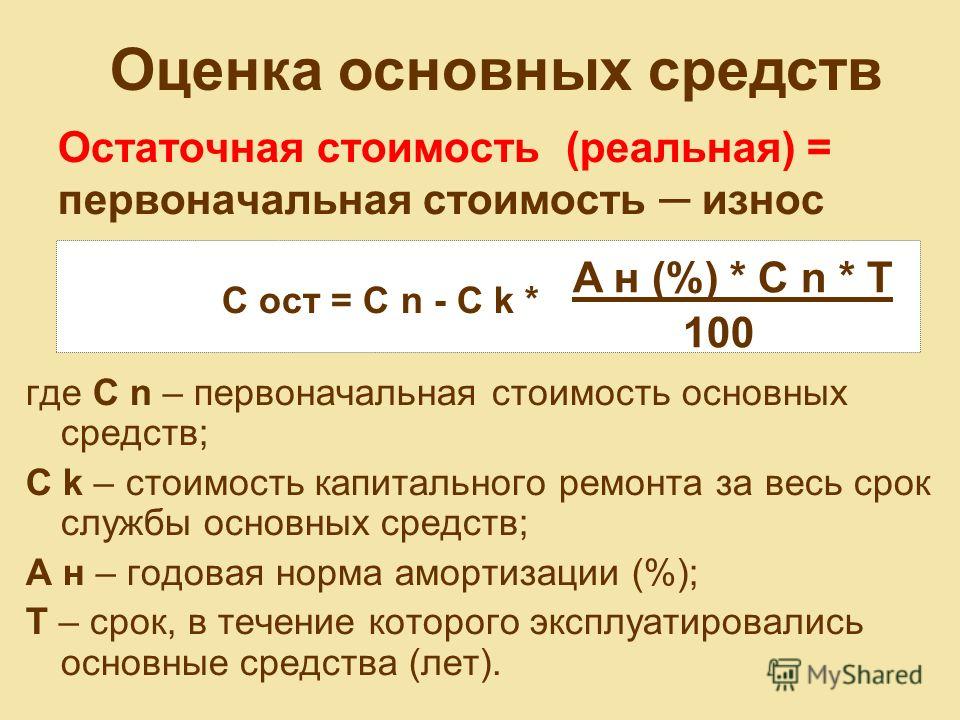

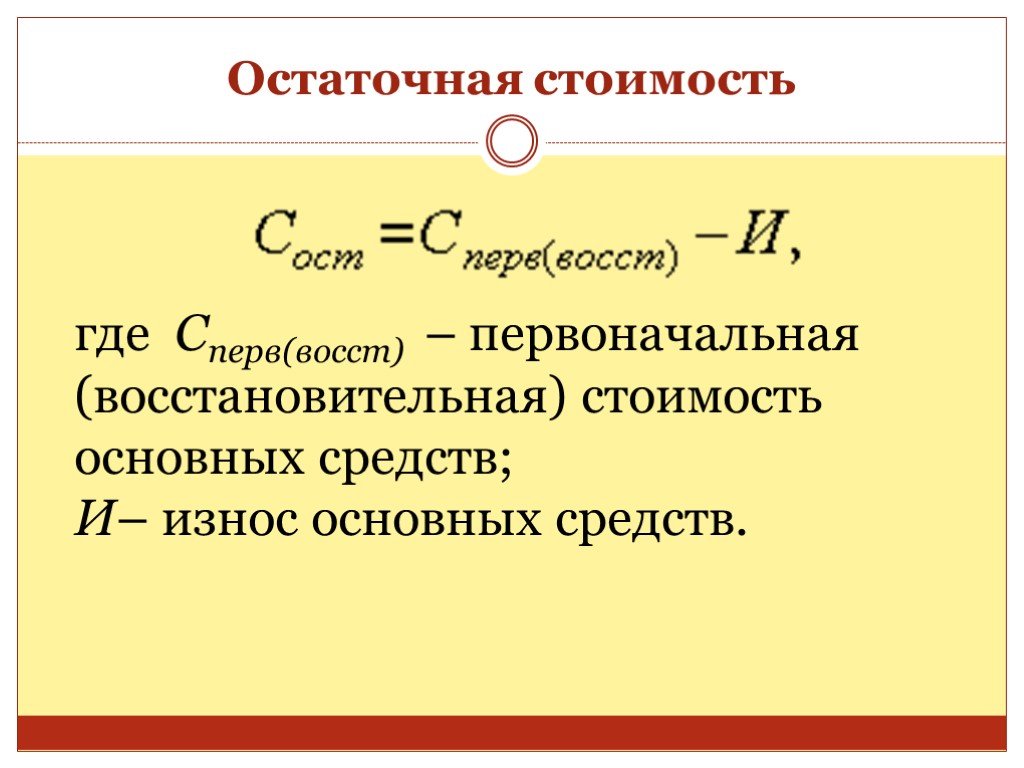

✖Остаточная стоимость — это метод аренды, который обозначает будущую стоимость актива в виде процента амортизации от базовой стоимости актива. |

⎘ копия |

ⓘ Остаточная стоимость [RV]

ⓘ Остаточная стоимость [RV]

👎

Формула

сбросить

👍

Остаточная стоимость Решение

ШАГ 0: Сводка предварительного расчета

ШАГ 1. Преобразование входов в базовый блок

Стоимость основных средств: 450 —> Конверсия не требуется

Стоимость лома: 10 —> Конверсия не требуется

Продолжительность жизни: 10 Год —> 315569520 Второй (Проверьте преобразование здесь)

ШАГ 2: Оцените формулу

ШАГ 3: Преобразуйте результат в единицу вывода

1. Периоды уплотнения-1

Периоды уплотнения-1

Акционерный капитал с учетом акционерного капитала, нераспределенной прибыли и собственных акций

Идти Общий акционерный капитал = Акционерный капитал+Нераспределенная прибыль-Казначейские акции

Остаточная стоимость

Идти Остаточная стоимость = (Стоимость основных средств-Стоимость лома)/Продолжительность жизни

Операционный денежный поток

Идти Операционный денежный поток = Доходы до уплаты процентов и налогов+Амортизация-налогов

Скидка потеряна

Идти Скидка потеряна = (D/(100-D))*(365/(F-L))

Скидка в процентах

Идти Скидка в процентах = ((Список цен-Платная цена)/Платная цена)*100

Коэффициент конверсии веб-сайта

Идти Коэффициент конверсии веб-сайта = (Итоговое завершение цели/Нет посещений)*100

Цена Эластичность спроса

Идти Цена Эластичность спроса = Процентное изменение КТ/Процентное изменение цены

Расходы на истощение

Идти Расходы на истощение = Плата за истощение за единицу*Потребляемые единицы

EBIT

Идти Доходы до уплаты процентов и налогов = доходов-Операционные расходы

Акционерный капитал с учетом общей суммы активов и обязательств

Идти Общий акционерный капитал = Всего активов-Всего обязательства

Скидка с учетом учетной ставки и прейскурантной цены

Идти Скидка = Учетная ставка*Список цен

Скидка с учетом прейскурантной цены и уплаченной цены

Идти Скидка = Список цен-Платная цена

Список цен

Идти Список цен = Платная цена+Скидка

Остаточная стоимость формула

Остаточная стоимость = (Стоимость основных средств-Стоимость лома)/Продолжительность жизни

RV = (C-SR)/LS

Share

Copied!

Без налога, но с расчетом

Или О РАСЧЕТЕ

СРЕДНЕГОДОВОЙ СТОИМОСТИ

ПОЛУЧЕННОГО ПО ЛИЗИНГУ ИМУЩЕСТВА

Мы получили немало ответов от редакции на наши вопросы. И за это очень благодарны. Сейчас у нас возник очередной вопрос. Во II полугодии 2012 года получено имущество по лизингу. При исчислении налога на имущество его среднегодовую остаточную стоимость надо делить на 12 или на 6 месяцев?

И за это очень благодарны. Сейчас у нас возник очередной вопрос. Во II полугодии 2012 года получено имущество по лизингу. При исчислении налога на имущество его среднегодовую остаточную стоимость надо делить на 12 или на 6 месяцев?

Б.Ибадуллаев.

– При расчете налога на имущество следует учитывать льготы, установленные Налоговым кодексом и другими нормативно-правовыми актами. Они предусмотрены и по имуществу, полученному в лизинг (пункт 11 статьи 269 Налогового кодекса (НК). Оно в течение срока действия договора лизинга не включается в расчет налога, точнее, налогооблагаемая база уменьшается на среднегодовую остаточную стоимость имущества, полученного в лизинг.

Однако несмотря на применение льготы, среднегодовую остаточную стоимость имущества, полученного в лизинг, следует рассчитать. Эта стоимость должна быть учтена в приложении N 4 к Расчету налога на имущество юридических лиц1, в котором указывается сумма остаточных стоимостей (среднегодовых стоимостей) всех объектов, не облагаемых налогом на имущество.

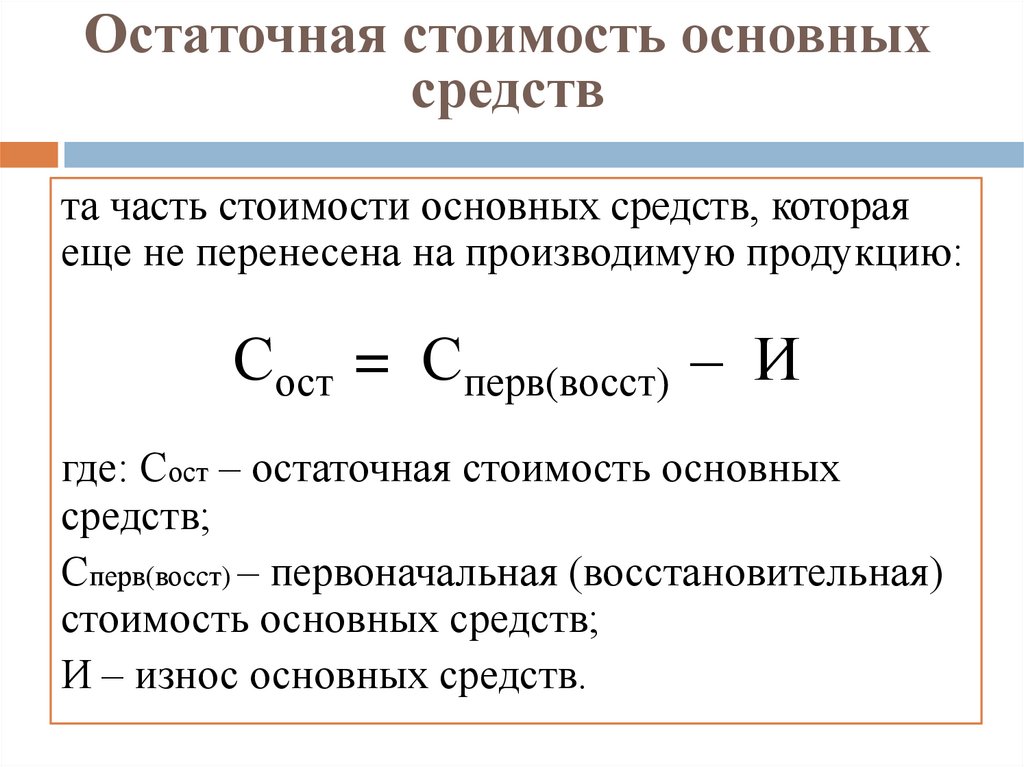

Среднегодовая остаточная стоимость определяется нарастающим итогом как 1/12 суммы, полученной при сложении остаточных стоимостей (среднегодовых стоимостей) объектов на последнее число каждого месяца налогового периода, то есть года (статьи 268, 270 НК). Остаточная стоимость определяется как разница между первоначальной (восстановительной) стоимостью объекта и начисленной по нему суммой амортизации. Среднегодовая остаточная стоимость объекта, полученного в лизинг во II полугодии, определяется в том же порядке начиная с месяца, в котором объект включен в состав основных средств предприятия (принят на счет 0310 «Основные средства, полученные по договору финансовой аренды»).

ПРИМЕР. В июле 2012 года предприятие получило по договору лизинга оборудование стоимостью 24 000 тыс. сумов и ввело его в эксплуатацию. Срок действия договора лизинга – 2 года.

По объектам основных средств предприятие применяет нормы амортизации, установленные в статье 144 НК (по оборудованию – 15%).

Имеются следующие данные по 2012 году:

(тыс. сум.)

|

Показатели |

на 31 июля |

на 31 августа |

на 30 сентября |

на 31 октября |

на 30 ноября |

на 31 декабря |

2012 год |

|

Первоначальная стоимость оборудования |

24 000 |

24 000 |

24 000 |

24 000 |

24 000 |

24 000 |

|

|

Сумма амортизации за месяц |

0* |

300 |

300 |

300 |

300 |

300 |

|

|

Накопленная сумма амортизации |

0 |

300 |

600 |

900 |

1 200 |

1 500 |

|

|

Остаточная стоимость

|

24 000 |

23 700 (24 000 – 300) |

23 400 (24 000 – 600) |

23 100 (24 000 – 900) |

22 800 (24 000 – 1 200) |

22 500 (24 000 – 1 500) |

139 500 (24 000 + 23 700 + 23 400 + 23 100 + 22 800 + 22 500) |

Среднегодовая остаточная стоимость |

11 625 (139 500 / 12) |

||||||

*Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия объекта в состав основных средств, то есть с 1 августа 2012 года.

Среднегодовая остаточная стоимость оборудования, полученного в лизинг (11 625 тыс. сумов), указывается в строке 02011 приложения N 4 к Расчету налога на имущество (среднегодовая остаточная стоимость имущества, полученного в лизинг и не облагаемого налогом на имущество) в годовой отчетности по налогу на имущество. Но в расчете налога она не участвует.

Также следует обратить внимание на изменения, касающиеся расчета и сдачи отчетности по налогу на имущество в 2013 году. В соответствии с Законом от 25.12.2012 г. N ЗРУ-343:

исключены из объекта обложения нематериальные активы;

все плательщики налога сдают в ГНИ Справку о сумме налога на имущество за текущий налоговый период (год) и Расчет налога на имущество по итогам года;

микрофирмы и малые предприятия наравне с остальными предприятиями уплачивают текущие платежи.

Подробно об изменениях в налоге на имущество и других ресурсных налогах (земельный налог, налог на пользование водными ресурсами) мы писали в «НТВ» N 2 (962) от 15. 01.2013 г.

01.2013 г.

Ответ подготовили

специалисты «Norma Ekspert».

———————————-

1Приложение N 7 к постановлению МФ и ГНК, зарегистрированному МЮ 21.01.2008 г. N 1760.

Численность, математика и статистика — Набор академических навыков

Остатки

ContentsToggle Главное меню 1 Определение 2 Расчет остатков 3 Рабочий пример 4 Пример видео 5 Внешние ресурсы 6 См. также разница между предсказанными значениями $y$ (зависимая переменная) и наблюдаемыми значениями $y$. \begin{align} \text{Residual}&=\text{фактическое} y \text{значение} — \text{прогнозируемое}y \text{значение} \text{,}\\ r_i&=y_i-\hat{y_i } . \end{выравнивание}

Наличие отрицательного остатка означает, что прогнозируемое значение слишком велико. Точно так же, если у вас положительный остаток, это означает, что прогнозируемое значение слишком низкое. Цель линии регрессии состоит в том, чтобы минимизировать сумму остатков.

Цель линии регрессии состоит в том, чтобы минимизировать сумму остатков.

Вычисление остатков

Зная, что \[r_i=y_i-\hat{y_i}\] и зная, что линия регрессии имеет уравнение \[\displaystyle \hat{y_i}=a+b{x_i}\], мы вычисляем остаток наблюдения следующим образом: \[r_i=y_i-\hat{y_i}=y_i-(a+bx_i).\]

Рабочий пример

Рабочий пример

Чтобы увидеть, как увеличились физические способности учащихся за четырехлетний период, десять учащихся прошли полосу препятствий, а затем четыре года спустя они снова прошли тот же курс. Вот их время:

Студент | Дебби | Эдна | Джерри | Норман | Джозеф | Бетти | Сьюзен | Мэрилин | Берт | Алиса |

|---|---|---|---|---|---|---|---|---|---|---|

Первый тест, $x$, (секунды) | $67$ | $53$ | $68$ | $57$ | $71$ | $74$ | $63$ | $75$ | $66$ | $66$ |

Второй тест, $y$, (секунды) | $46$ | $29$ | $37$ | $44$ | $41$ | $35$ | $41$ | $43$ | $33$ | $36$ |

Уравнение нашей линии регрессии: $\hat{y}=23,91+0,22x$. Каково прогнозируемое время для завершения второго курса для Бетти и какова остаточная стоимость?

Каково прогнозируемое время для завершения второго курса для Бетти и какова остаточная стоимость?

Решение

Используя наше уравнение линии регрессии, мы можем вычислить прогнозируемое значение $\hat{y}$, просто подставив в наше значение $x$ (первый результат теста для Бетти).

\begin{align} \hat{y_i}&=a{x_i}+b\\ &=23,91+0,22x_i\\ &=23,91+0,22\times74\\ &=40,19 \end{align}

Остаточная стоимость рассчитывается по формуле

\begin{align} r_i&=y_i-\hat{y_i}\\ &=35-40.19\\ &=-5.19 \end{align}

Пример видео

Это видео-пример с расчетом остатков, созданный Алиссой Грант-Уокер.

Внешние ресурсы

- Корреляция и регрессия (включая остатки) в Массачусетском технологическом институте

См. также

- Диаграммы разброса

- Простая линейная регрессия

Калькулятор остаточной стоимости | Финансовые калькуляторы от iCalculator™

Калькулятор остаточной стоимости позволяет рассчитать остаточную стоимость актива на основе коэффициента брака/продажи и ожидаемого срока службы. Калькулятор остаточной стоимости особенно полезен для потребителей, желающих купить новый автомобиль, поскольку понимание остаточной стоимости автомобиля после 3 лет владения помогает определить, является ли покупка автомобиля правильным финансовым решением в зависимости от периода использования.

Калькулятор остаточной стоимости особенно полезен для потребителей, желающих купить новый автомобиль, поскольку понимание остаточной стоимости автомобиля после 3 лет владения помогает определить, является ли покупка автомобиля правильным финансовым решением в зависимости от периода использования.

| 🖹 Обычный вид🗖 Полноэкранный просмотр |

| Точность калькулятора (десятичные разряды)012345678910 |

| Норма брака (с) |

| Срок службы (лет) |

| Расчеты | ||||

| рв = к — с / у рв = — / рв = / рв = Калькулятор остаточной стоимости Входные значения | Стоимость основных средств (c) = | Коэффициент брака (s) = | = 9023 (год) 3 | |

★ ★ ★ ★ ★ [ 39 голосов ]

Остаточная стоимость: остаточная стоимость 904 ваших активов в собственности или в аренде

стоимость актива по истечении срока его полезного использования? Это очевидный и важный вопрос, который вы должны учитывать при планировании покупки нового актива. Расчет остаточной стоимости может быть лучшим способом определить ликвидационную стоимость ваших собственных или арендованных активов. Этот метод особенно полезен для основных средств. Также этот метод полезен как для физических лиц, так и для компаний, которые владеют любым видом основных средств. Хотя никто не может выполнить эти расчеты вручную, iCalculator предоставляет бесплатный онлайн-калькулятор, чтобы вы могли пропустить сложную математику и сосредоточиться на принятии обоснованного решения.

Расчет остаточной стоимости может быть лучшим способом определить ликвидационную стоимость ваших собственных или арендованных активов. Этот метод особенно полезен для основных средств. Также этот метод полезен как для физических лиц, так и для компаний, которые владеют любым видом основных средств. Хотя никто не может выполнить эти расчеты вручную, iCalculator предоставляет бесплатный онлайн-калькулятор, чтобы вы могли пропустить сложную математику и сосредоточиться на принятии обоснованного решения.

Калькулятор остаточной стоимости основан на трех важных факторах:

- Стоимость основных средств: Стоимость рассматриваемого актива на момент покупки.

- Коэффициент брака: Это может быть стоимость перепродажи или стоимость брака, если вы считаете, что не можете перепродать актив.

- Срок службы: Срок службы или ожидаемый срок службы можно определить как срок полезного использования актива.

Анализ остаточной стоимости

На основе ваших данных, введенных в калькулятор, и с использованием формулы остаточной стоимости, приведенной ниже, вы можете получить наиболее точную остаточную стоимость актива в мгновение ока.

Остаточная стоимость = Стоимость основных средств — Уровень брака / Срок службы

Предположим, что вы планируете приобрести автомобиль за 30к. Учитывая, что ожидаемый срок службы автомобиля составляет 10 лет, и вы рассчитываете продать его как металлолом не менее чем за 2 тысячи в конце срока службы. Остаточная стоимость составит 2,8 тыс. Это сумма (стоимость — стоимость брака) / срок полезного использования. Формула будет применяться, как показано ниже:

Остаточная стоимость = 30k — 2k / 10

Остаточная стоимость = 2,8k

Зачем использовать калькулятор остаточной стоимости?

Давайте посмотрим, чем вам поможет калькулятор остаточной стоимости.

- Простота в использовании: Калькулятор остаточной стоимости — самый сложный, но простой в использовании инструмент; всего за несколько кликов вы можете рассчитать остаток ваших активов.

- Экономия времени: Поскольку калькулятор прост и удобен в использовании, он экономит много времени.

- Калькулятор предоставляет точные результаты, поэтому он полезен для поддержки соответствующих методов учета для вашей компании или личных финансов.

- Результаты помогут вам принять более взвешенное решение, прежде чем инвестировать в какие-либо активы.

Остаточная стоимость арендованных активов

Этот метод может применяться как к приобретенным, так и к арендованным активам. Расчет как для купленных, так и для арендованных активов очень похож. При заключении договоров аренды арендодатель использует остаточную стоимость для определения того, сколько арендатор платит за арендные платежи.

Если рассматривать аренду автомобиля, банки-арендодатели определяют это значение на основе прошлых моделей. Будущий прогноз остаточной стоимости также является важным фактором при расчете остаточной стоимости арендованных активов. Затем это значение объединяется с процентными ставками и налогом для расчета арендных платежей. Это очень распространено в PCP Car Finance.

Остаточная стоимость также является важным фактором корпоративного лизинга. Помимо автомобилей, метод остаточной стоимости применяется к основным средствам, которые используются в различных отраслях. Активы также сдаются в аренду банками и выставляются на продажу после окончания срока аренды.

Использование остаточной стоимости

Формула расчета остаточной стоимости может использоваться физическими и юридическими лицами; это может помочь вам определить, спланировать и покрыть риск потерь в будущем. Лица, которые планируют приобрести новые активы, такие как автомобили, могут извлечь выгоду, используя метод остаточной стоимости. Когда вы покупаете дорогие автомобили, вы должны знать, стоит ли их продавать после того, как они поэксплуатировались в течение определенного периода времени.

Кроме того, компании, которые имеют дорогостоящую инфраструктуру, такую как станки, тяжелое оборудование и транспортные средства или медицинское оборудование, всегда рискуют потерять конечную стоимость этих активов.