Расчет остаточной стоимости | Современный предприниматель

Без знаний о том, как посчитать остаточную стоимость, бухгалтер не сможет правильно начислить амортизацию, составить баланс и подготовить финансовое обоснование для списания или продажи конкретного актива. Остаточная стоимость – формула определения цены актива, которая учитывает разные виды износа. Для ее исчисления понадобятся значения первоначальной стоимости и размер накопленной амортизации.

В каких случаях необходим расчет остаточной стоимости

Расчет остаточной стоимости необходим в процедурах по:

- обменным операциям с имуществом;

- реализации сделки купли-продажи дорогостоящих активов;

- оценке стоимостного значения сделанного вклада в уставный капитал, если он был осуществлен в форме основного средства.

Расчет остаточной стоимости необходим в процессе получения займа под залог имущественных активов. Без данных об остаточной стоимости не обходится и в случае реструктуризации долгов предприятия.

- начавшееся банкротство учреждения;

- активная фаза разрешения имущественного типа споров;

- расчет размера страховой суммы.

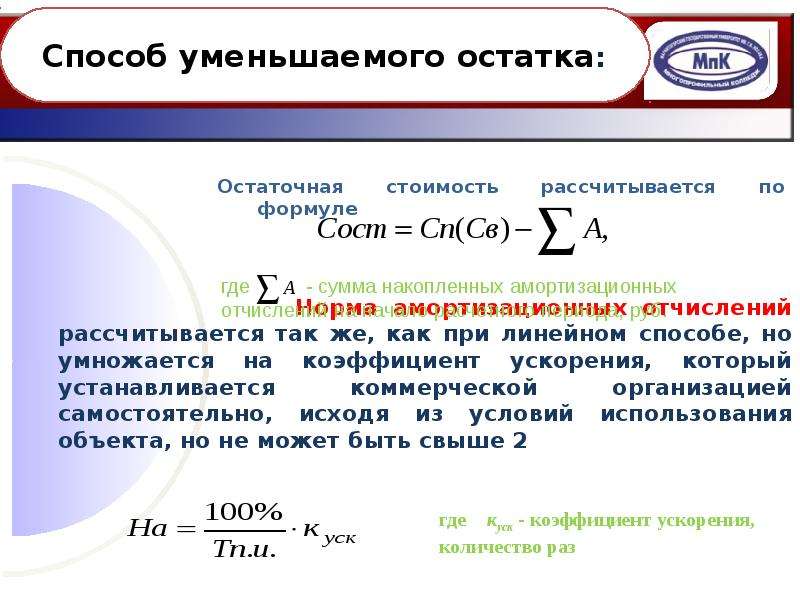

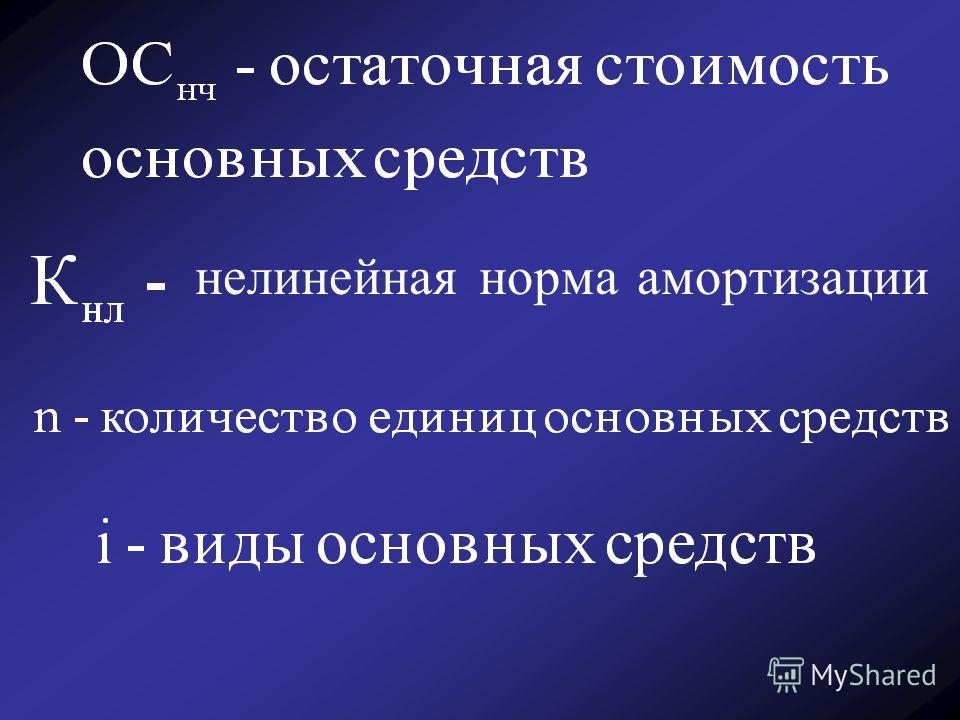

В момент начисления амортизации расчет остаточной стоимости необходим в методе определения износа способом уменьшаемого остатка. Для целей налогового учета расчет остаточной стоимости необходим в методе нелинейного начисления амортизации и при вычислении среднегодового размера стоимости основных средств, значение которого необходимо для определения базы обложения налогом на имущество.

Как рассчитать остаточную стоимость

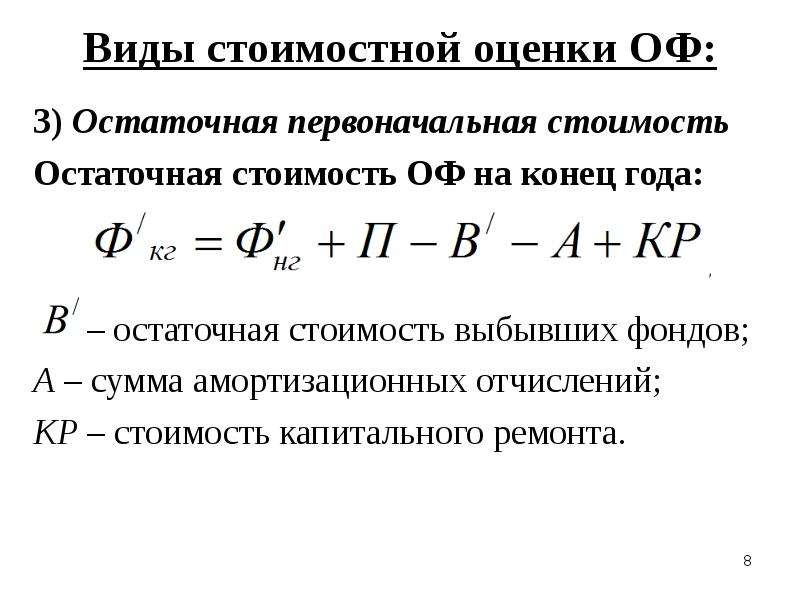

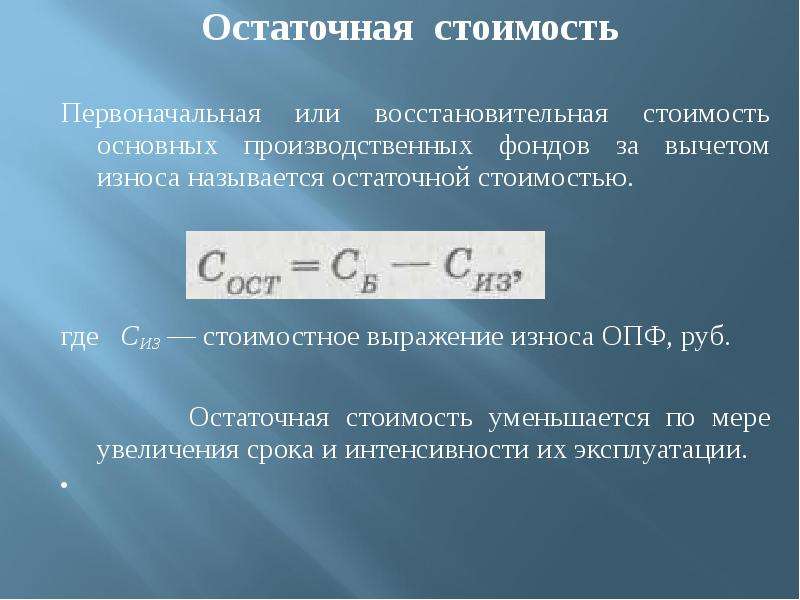

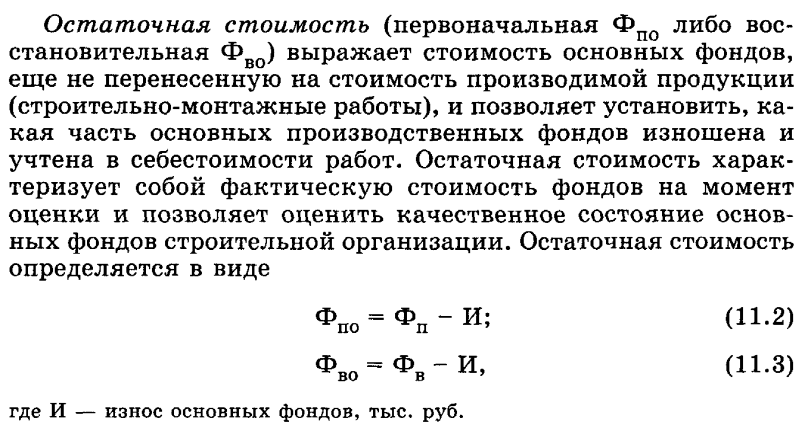

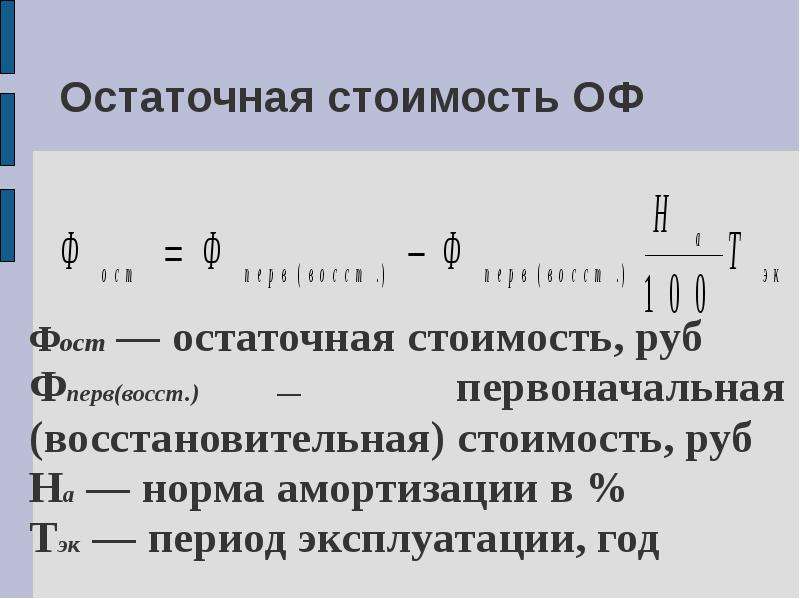

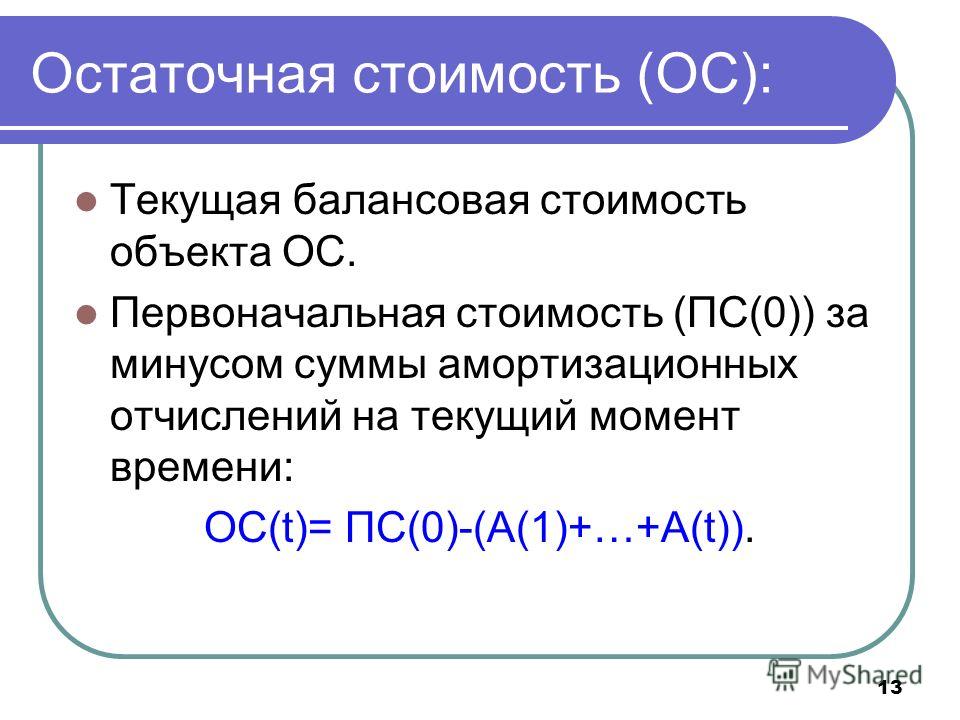

Методология начисления амортизации по основным средствам раскрыта в ПБУ 6/01, по нематериальным активам – ПБУ 14/2007. От правильно исчисленного показателя износа зависит объективность получаемого размера остаточной стоимости. Формула предполагает нахождение разницы между первоначальной стоимостью и значением амортизации. Сумма амортизационных отчислений берется для расчетных действий на дату определения остаточной стоимости.

На какую дату нужна остаточная стоимость ОПФ? Формула требует отражения стоимости по состоянию на начало года. В случае с продажей недвижимости дата должна совпадать с днем юридического оформления сделки. Если остаточная стоимость оборудования (формула в базовом варианте применима к разным видам амортизируемых активов) находится в начале года, то для нематериальных активов требуется ежемесячное проведение соответствующих расчетов.

Как найти остаточную стоимость после переоценки

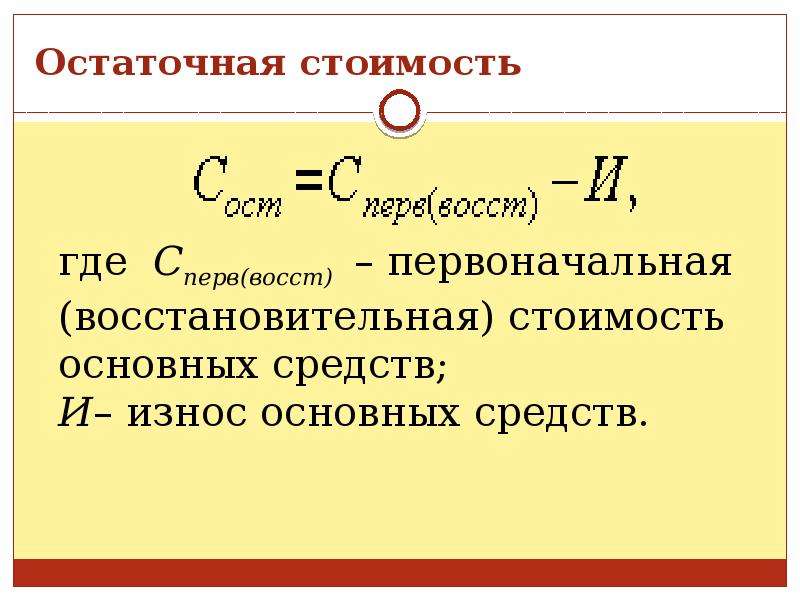

В ПБУ 6/01 говорится, что предприятия могут раз в год проводить переоценку стоимости активов в форме основных средств. Это необходимо для сбалансирования стоимостных показателей между бухгалтерским учетом и рыночными ценами. Как определить остаточную стоимость оборудования после первой и последующих переоценок – в этом случае для расчетов требуется использовать не первоначальную стоимость, а восстановительную. Восстановительная стоимость предполагает пересчет ценности объектов из числа основных средств по состоянию на конец периода.

- Остаточная стоимость = Восстановительная стоимость – Амортизация.

Как рассчитать остаточную стоимость имущества – отражение в проводках

Как вычислить остаточную стоимость, опираясь на корреспонденции счетов:

- При оценивании основных средств формула предполагает нахождение разницы между значением сальдо счета 01 (дебетовым) и остатком счета 02 (кредитовым).

- При нахождении остаточной стоимости по объекту или группе объектов из категории нематериальных активов из сальдо по счету 04 (дебетовое значение) отнимается остаток, сформированный в кредите счета 05.

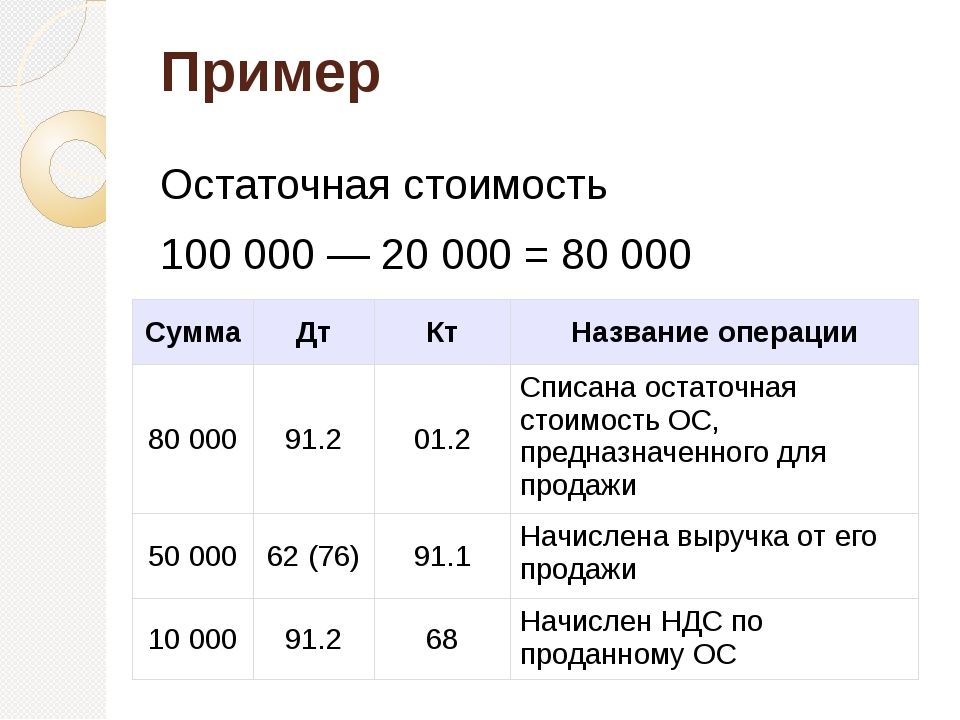

Если в результате продажи списана остаточная стоимость, проводка относит выручку на прочие доходы:

- Д91 – К01 в момент списания остаточной стоимости;

- Д02 – К01 для списания амортизации по реализованному объекту.

Среднегодовая стоимость основных средств | Время бухгалтера

Мы рассмотрели порядок расчета средней годовой стоимости объектов для исчисления годового имущественного налога. Но при налогообложении имущества предприятия также должны уплачивать авансовые взносы за отчетные временные промежутки, то есть за квартал, полугодие и 9-месячный период (п. 4 ст. 382 НК РФ). В этом случае применяется несколько другая величина. В расчете будет участвовать не средняя годовая стоимость ОС, а средняя цена имущества.

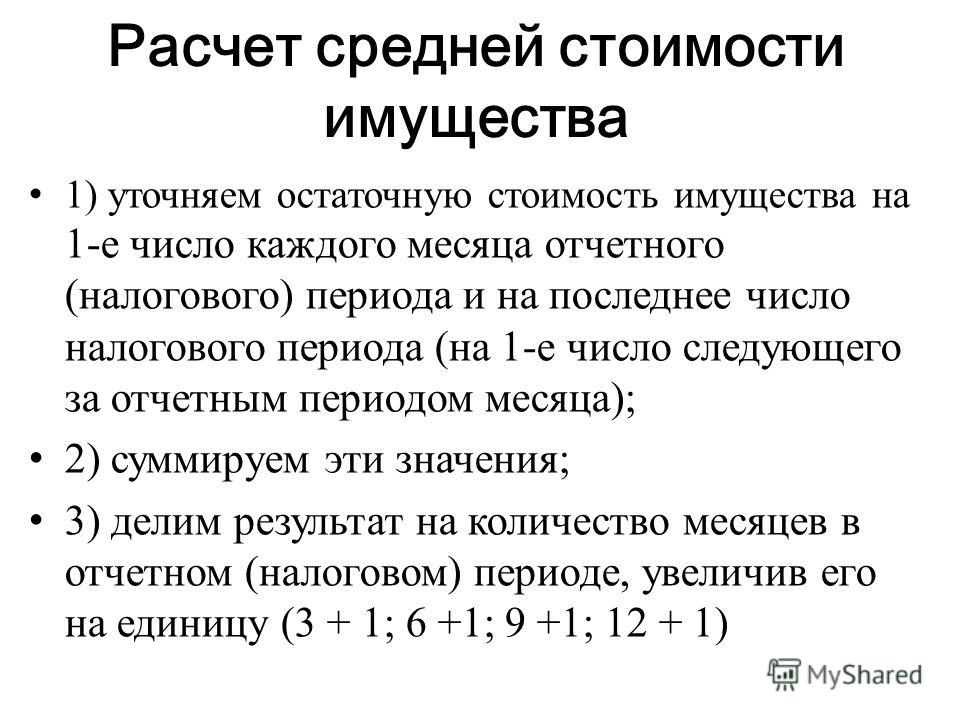

Но при налогообложении имущества предприятия также должны уплачивать авансовые взносы за отчетные временные промежутки, то есть за квартал, полугодие и 9-месячный период (п. 4 ст. 382 НК РФ). В этом случае применяется несколько другая величина. В расчете будет участвовать не средняя годовая стоимость ОС, а средняя цена имущества.

Эта величина определяется по другой формуле, закрепленной в п. 4 ст. 376 НК РФ.

Так, средняя цена основного средства в отчетном периоде равняется частному, полученному в результате деления на число месяцев отчетного периода плюс один, суммы остаточной цены ОС в каждом месяце отчетного срока по состоянию на 1-е число и остаточной стоимости ОС на 1-е число следующего за отчетным месяца.

Как следует из пункта 4 ст. 376 НК РФ, для каждого отчетного временного промежутка будет своя формула расчета средней стоимости объекта.

Средняя цена за I квартал = (Ост на 1 января + Ост на 1 февраля + Ост на 1 марта + Ост на 1 апреля) / 4.

Пример расчета.

Возьмем такие же показатели, какие мы использовали в вышестоящем примере — остаточная цена склада на 1-е число каждого месяца в отчетном периоде и в месяце, следующем за отчетным, составила:

1 января – 13 000 000;

1 февраля – 12 950 000;

1 марта – 12 900 000;

1 апреля – 12 850 000.

Средняя цена за I квартал — (13 000 000 + 12 950 000 + 12 900 000 + 12 850 000) / 4 = 12 925 000.

Средняя цена за полугодие = (Ост на 1 января + Ост на 1 февраля + Ост на 1 марта + Ост на 1 апреля + Ост на 1 мая + Ост на 1 июня + Ост на 1 июля) / 7.

Пример расчета.

Остаточная стоимость склада в каждом из 6 месяцев отчетного периода и в месяце, следующем за отчетным, составила:

1 января – 13 000 000;

1 февраля – 12 950 000;

1 марта – 12 900 000;

1 апреля – 12 850 000;

1 мая — 12 800 000;

1 июня – 12 750 000;

1 июля – 12 700 000.

Средняя стоимость ОС за полугодие — (13 000 000 + 12 950 000 + 12 900 000 + 12 850 000 + 12 800 000 + 12 750 000 + 12 700 000) / 7 = 12 850 000.

Средняя стоимость за 9 месяцев = (Ост на 1 января + Ост на 1 февраля + Ост на 1 марта + Ост на 1 апреля + Ост на 1 мая + Ост на 1 июня + Ост на 1 июля + Ост на 1 августа + Ост на 1 сентября + Ост на 1 октября) / 10.

Пример расчета.

Остаточная стоимость склада в каждом из 10 месяцев составила:

1 января – 13 000 000;

1 февраля – 12 950 000;

1 марта – 12 900 000;

1 апреля – 12 850 000;

1 мая — 12 800 000;

1 июня – 12 750 000;

1 июля – 12 700 000;

1 августа – 12 650 000;

1 сентября – 12 600 000;

1 октября – 12 550 000.

Средняя стоимость за 9 месяцев – (13 000 000 + 12 950 000 + 12 900 000 + 12 850 000 + 12 800 000 + 12 750 000 + 12 700 000 + 12 650 000 + 12 600 000 + 12 550 000) / 10 = 12 775 000.

Этап 4. Расчет остаточной стоимости бизнеса.

Формула расчета ставки капитализации следующая:

Ставка дисконтирования — g = Ставка капитализации,

где g — долгосрочные темпы роста компании.

Долгосрочные темпы роста компании — g — определяются мнением оценщика. При прогнозировании следует учесть:

• g рассчитывается на основе результатов деятельности в прошлом и прогнозов относительно развития предприятия в будущем;

• g должен учитывать уровень инфляции (реальному денежному потоку соответствуют реальные темпы роста, а номинальному — номинальные).

Для доходов прошлых периодов ставка капитализации определяется по формуле :

где g — долгосрочные темпы роста компании.

Как видно, основная задача оценщика — рассчитать ставку дисконтирования. Хотя термины ставка дисконтирования и ставка капитализации тесно связаны между собой, они не являются идентичными понятиями.

Этап 4. Расчет остаточной стоимости бизнеса

И, наконец, по прошествии прогнозного периода бизнес способен еще приносить доход и поэтому обладает некоторой остаточной (также ее называют реверсивной, терминальной) стоимостью.

Определение стоимости компании в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода.

В зависимости от перспектив развития бизнеса в постпрогнрозный период используют тот или иной способ расчета стоимости компании в остаточный период.

Остаточная стоимость предприятия может быть рассчитана:

• Метод предполагаемой продажи. Предположение — продажа, реструктуризация бизнеса. Учитывается стоимость опционов.

• Путем умножения чистой годовой прибыли (либо другого показателя) последнего года прогнозного периода на подходящий мультипликатор, основанный на оценке вероятных отраслевых соотношений на этой (более зрелой) стадии раз-

Определение остаточной стоимости

Примечание. Текст задачи взят с форума.

Задача

.Определить остаточную стоимость трактора (Фост), если сумма износа (И) равна 41,2, а остаточная стоимость составляет 38% балансовой стоимости.

Комментарий.

Если закрыть глаза на «полную дремучесть» преподавателя, составлявшего данную задачу, то можно было бы сказать, что она решается «в одно действие». Однако…

Сначала обратимся к Национальным Стандартом Бухгалтерского Учета. Взаимосвязь между понятиями и правила учета основных средств можно посмотреть в уроке «Учет основных средств». Чуть ниже мы найдем взаимосвязь между терминами и порядок начисления амортизации.

То есть:

Первоначальная Стоимость — Износ — Ликвидационная Стоимость = Остаточная Стоимость

А про «балансовую стоимость» в формуле нет ничего! Это и не удивительно. Данное понятие не употребляется в стандартах бухгалтерского учета с… 2000 года (см. ПСБУ-7 в преамбуле отменяющее соответствующую инструкцию).

Формулировка данного термина «Балансовая стоимость» находится в Налоговом Кодексе, см. определение Балансовая стоимость основных средств.

определение Балансовая стоимость основных средств.

То есть

Балансовая Стоимость = Первоначальная Стоимость + Переоценка — Износ

Откуда сразу же возникает масса вопросов к задаче. Если у нас задача касается экономики, то при чем тут Налоговый Кодекс? Если же мы пользуемся терминологией Налогового Кодекса, то неплохо было бы указать нечто вроде «переоценка не проводилась» и т.д.

Если автор задачи (почему-то) думает что остаточная стоимость равна балансовой, то… он мало что понимает в предмете, которому учит студентов. Как видно из ПСБУ-7 есть еще и ликвидационная стоимость, о существовании которой преподаватель не подозревает.

То есть

Балансовая Стоимость = Остаточная Стоимость + Ликвидационная Стоимость

Примите это к сведению.

Для получения «хорошей оценки» принимаем ликвидационную стоимость равной нулю, а также считаем, что переоценок не было.

Решение.

Выразив условие задачи (это неправильно, исходя из текста комментария, но правильно, исходя из желания получить хорошую оценку) через уравнение, получаем:

0,38 х = х — 41,2

х ≈ 66,452

Откуда остаточная стоимость (0,38х) равна 66,452 * 0,38 ≈ 25,2516

Начисление амортизации | Описание курса | Фондоотдача и фондоемкость

Как рассчитать остаточную стоимость предприятия в оценке бизнеса?

Величина стоимости бизнеса по методу дисконтированных денежных потоков существенно зависит от ожидаемой стоимости бизнеса на конец прогнозного периода. Остаточная стоимость бизнеса может быть рассчитана не только по модели Гордона. В отдельных случаях может быть обосновано применение и других приведенных ниже методов расчета.

При эффективном управлении бизнесом срок его жизни стремится к бесконечности. Однако прогнозировать ожидаемые потоки доходов на несколько десятков лет вперед нецелесообразно: чем больше период прогнозирования, тем ниже точность прогноза. Для учета доходов, которые может принести оцениваемый бизнес за пределами периода прогнозирования, определяется ожидаемая стоимость предприятия (бизнеса) на конец прогнозного периода – «остаточная стоимость бизнеса», «стоимость реверсии», «постпрогнозная (терминальная) стоимость» (именно такой термин применен в ФСО № 8 «Оценка бизнеса»; при этом терминальная стоимость — от английского «terminal value»).

Однако прогнозировать ожидаемые потоки доходов на несколько десятков лет вперед нецелесообразно: чем больше период прогнозирования, тем ниже точность прогноза. Для учета доходов, которые может принести оцениваемый бизнес за пределами периода прогнозирования, определяется ожидаемая стоимость предприятия (бизнеса) на конец прогнозного периода – «остаточная стоимость бизнеса», «стоимость реверсии», «постпрогнозная (терминальная) стоимость» (именно такой термин применен в ФСО № 8 «Оценка бизнеса»; при этом терминальная стоимость — от английского «terminal value»).

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из следующих методов, позволяющих рассчитать стоимость бизнеса на дату окончания прогнозного периода:

— метод расчета по стоимости чистых активов может быть использован для стабильного фондоемкого бизнеса, стоимость которого существенно зависит от стоимости его материальных активов. Метод также применим в случае, если в конце прогнозного периода предполагается продажа активов предприятия. Обоснованно применить метод и в случае, когда в качестве прогнозного периода выбран период существования предприятия исходя из планов его собственников, менеджмента.

Обоснованно применить метод и в случае, когда в качестве прогнозного периода выбран период существования предприятия исходя из планов его собственников, менеджмента.

— метод предполагаемой продажи, согласно которому стоимость реверсии рассчитывается путем умножения годовой величины денежного потока на ожидаемое значение мультипликатора на дату окончание прогнозного периода. Метод применим при наличии активного рынка сделок по купле-продаже аналогичных компаний на дату оценки и обоснованных прогнозов развития данного рынка в течение прогнозного периода. В Российской практике оценки бизнеса данный метод применяется редко.

— модель Гордона применяется в случае, если к завершению прогнозного периода темпы роста денежных потоков предприятия стабилизируются на невысоком уровне при наличии обоснованного предположения о том, что в постпрогнозном периоде будут сохранены небольшие стабильные долгосрочные среднегодовые темпы роста денежного потока. Модель Гордона обоснованно применить в случае, когда в качестве прогнозного периода выбран период, по достижении которого темпы роста денежных потоков предприятия стабилизируются на невысоком уровне.

Чаще всего для расчета остаточной стоимости оцениваемого бизнеса применяют модель Гордона, формула которой представлена в двух следующих вариантах:

где ОС – остаточная стоимость бизнеса на конец прогнозного периода;

d– ставка дисконта;

q – стабильные долгосрочные темпы роста денежных потоков в постпрогнозном периоде;

ДПn и ДП(n+1) – величины денежного потока, соответственно, последнего (n-го) года прогнозного периода (ДПn) и первого года постпрогнозного периода (ДП(n+1)).

Очевидно, что приведенные формулы одинаковы, поскольку равны их числители: ДП(n+1)= ДПn×(1+q).

Как рассчитать остаточные проценты по амортизации | Малый бизнес

Автор Chron Contributor Обновлено 23 ноября 2020 г.

Знание остаточной стоимости или процентной доли амортизированной части собственности необходимо, когда вам необходимо знать стоимость материальных активов для целей бухгалтерского учета. Эта информация также важна, если вы хотите продать бывшую в употреблении вещь или возместить стоимость использованных активов в виде налогового вычета.

Поступления и убытки от амортизации

Амортизация — это метод, используемый для распределения стоимости материального актива на время его использования.Это также снижение стоимости актива в результате изменений на рынке. При расчете амортизации человек изучает сумму, на которую стоимость актива была использована в течение определенного периода, и сравнивает стоимость с доходом, который актив помог заработать бизнесу. Как объясняет Debitoor, остаточная стоимость — это метод расчета амортизации, при котором вы расходуете соответствующий актив по заранее определенному проценту.

Нормы амортизации

Нормы амортизации основаны на использовании или активности актива в течение определенного периода времени. Распространенный и простой способ рассчитать годовую амортизацию объекта — это метод «прямой линии»:

Распространенный и простой способ рассчитать годовую амортизацию объекта — это метод «прямой линии»:

Годовая амортизация = (Стоимость основных средств — Остаточная стоимость) ÷ Срок полезного использования актива в годах.

Вы также можете найти норму амортизации, умножив балансовую стоимость объекта на норму амортизации, где балансовая стоимость равна стоимости объекта за вычетом накопленной амортизации. Метод «двойного снижения» для расчета амортизации умножает прямолинейную амортизацию на 200 процентов.

Общие сведения об остаточной стоимости

Остаточная стоимость или ликвидационная стоимость имущества относится к будущей стоимости актива или к сумме затрат на выбытие актива после того, как он больше не используется. Когда вы рассчитываете остаточную стоимость объекта, ответ касается амортизации первоначальной стоимости. После расчета амортизации номенклатуры, остаточная стоимость рассчитывается на основе базовой цены, сообщает Инструменты бухгалтерского учета.

Расчет остаточной стоимости в процентах

Формула для расчета остаточной стоимости следующая:

Остаточная стоимость = процент затрат, которые вы можете возместить от продажи предмета x Первоначальная стоимость предмета.

Например, если вы приобрели предмет за 1000 долларов и при продаже вы смогли возместить 10 процентов его стоимости, остаточная стоимость составит 100 долларов. Чтобы определить остаточный процент от амортизации, вы должны разделить первоначальную сумму элемента на текущую остаточную стоимость или сумму денег, полученную после продажи элемента. Используя приведенный выше пример, вы бы пришли к следующему расчету:

Остаточный процент = 1000 долларов США ÷ 100 долларов США = 10 процентов.

Как рассчитать остаточную стоимость основных средств?

Существует два основных типа активов, которыми владеет бизнес-субъект, когда речь идет о потреблении . Некоторые активы являются полностью потребляемыми и не имеют никакой стоимости в конце срока их полезного использования. С другой стороны, некоторые активы не являются полностью потребляемыми и остаются с остаточной стоимостью в конце срока полезного использования. Эти активы обычно называют капитальными активами.

С другой стороны, некоторые активы не являются полностью потребляемыми и остаются с остаточной стоимостью в конце срока полезного использования. Эти активы обычно называют капитальными активами.

Основные средства — это основные средства, поскольку их выгода для хозяйствующего субъекта распространяется на более чем один финансовый период. Стоимость приобретения превышает оценку компании. Эти активы амортизируются каждый финансовый год для реализации стоимости актива как части расходов.Обсуждаемые свойства основных средств помогают отличить их от обычных активов.

Остаточная стоимость или ликвидационная стоимость основных средств обычно является важным фактором для хозяйственного общества. Остаточная стоимость служит основой для нескольких оценок, финансового анализа и расчетов для хозяйствующего субъекта.

Следовательно, понимание определения остаточной стоимости важно для хозяйствующего субъекта и финансового аналитика. В этой статье обсуждаются методы расчета остаточной стоимости основных средств и важность расчета.

Остаточная стоимость — это стоимость выбытия, если основные средства продаются хозяйствующим субъектом. Простейшее определение остаточной стоимости актива — это стоимость секунд после полной амортизации.

Его можно определить как,

Остаточная стоимость или ликвидационная стоимость актива. Остаточная стоимость — это сумма, которую владелец основного средства ожидает получить, если актив будет реализован путем продажи в конце срока его полезного использования.

Срок полезного использования актива является важным фактором при определении стоимости выбытия актива. При определении остаточной стоимости предполагается, что актив достигнет конца срока полезного использования и будет в ожидаемом состоянии в конце срока полезного использования.

Остаточная стоимость по сравнению с Остаточная стоимость Остаточная стоимость и ликвидационная стоимость — это термины, которые взаимозаменяемо используются для обозначения конечной стоимости основных средств. Однако практические последствия остаточной и аварийной стоимости отличаются друг от друга.Субъект хозяйственной деятельности приобретает активы различными способами, включая покупку актива или сдачу его в аренду в финансовом учреждении. В обоих случаях срок полезного использования и конечная стоимость оцениваются бизнесом.

Однако практические последствия остаточной и аварийной стоимости отличаются друг от друга.Субъект хозяйственной деятельности приобретает активы различными способами, включая покупку актива или сдачу его в аренду в финансовом учреждении. В обоих случаях срок полезного использования и конечная стоимость оцениваются бизнесом.

Остаточная стоимость основных средств рассчитана для арендованных активов . Однако ликвидационная стоимость — это термин, обычно используемый для определения стоимости приобретенных активов на конец срока службы .

Понимание остаточной стоимости Деловые организации часто определяют остаточную стоимость или остаточную стоимость для оценки денежных потоков и амортизации актива.Определение остаточной стоимости актива варьируется от отрасли к отрасли. Определение остаточной стоимости для проектов бюджетирования капиталовложений отличается от определения для инвестиций. Остаточная стоимость при планировании капитальных вложений представляет собой сумму , которая, как ожидается, будет возмещена при продаже актива после того, как он больше не будет использоваться для генерирования денежных потоков.

Остаточная стоимость при планировании капитальных вложений представляет собой сумму , которая, как ожидается, будет возмещена при продаже актива после того, как он больше не будет использоваться для генерирования денежных потоков.

Остаточная стоимость в случае инвестиций определяется путем вычитания прибыли из инвестиционных затрат. Концепцию можно разделить на арендованные активы и приобретенные активы.

Остаточная стоимость и арендаВозьмем для примера автомобиль, который вы получили в банке в лизинг. Остаточной стоимостью автомобиля будет стоимость автомобиля в конце периода аренды. Мы можем определить остаточную стоимость арендованного автомобиля как сумму, которую арендатор может заплатить, чтобы стать владельцем автомобиля.

Финансовые учреждения, заключившие договор аренды, рассчитывают остаточную стоимость актива на момент заключения договора аренды. Сумма обычно составляет фиксированных сумм, и определяется на основе прошлых моделей и будущих прогнозов финансовых учреждений. Остаточная стоимость аренды составляет , обратно пропорциональна сроку ее полезного использования. Чем выше срок полезного использования, тем ниже остаточная стоимость актива.

Остаточная стоимость аренды составляет , обратно пропорциональна сроку ее полезного использования. Чем выше срок полезного использования, тем ниже остаточная стоимость актива.

Например, банк предоставил вам в лизинг машину, стоимость которой составляет 35 000 долларов США. По оценке банка, по окончании срока аренды остаточная стоимость автомобиля составит 16 000 долларов США. Арендатор уплачивает разницу между фактической и остаточной стоимостью в качестве арендных платежей в течение периода аренды. Если остаточная стоимость актива выше, ежемесячные или годовые арендные платежи ниже и наоборот.

Остаточная стоимость и покупкиВ случае приобретенного актива остаточная стоимость рассчитывается с использованием ликвидационной стоимости. Остаточная стоимость равна балансовой стоимости активов после признания полной амортизации в течение срока полезного использования.

Возьмем, к примеру, автомобиль, который вы приобрели, расчетный срок службы которого составляет 12 лет. Спустя 12 лет бизнес решил утилизировать машину. Он был продан мусорщику за 700 долларов. Стоимость перевозки машины составила 80 долларов.

Спустя 12 лет бизнес решил утилизировать машину. Он был продан мусорщику за 700 долларов. Стоимость перевозки машины составила 80 долларов.

Остаточная стоимость автомобиля будет рассчитана как разница в размере между ликвидационной стоимостью и стоимостью утилизации. Стоимость утилизации в данном случае — это стоимость транспортировки автомобиля. Таким образом, остаточная стоимость автомобиля составит 620 долларов, 700 — 80 долларов.

В отличие от остаточной стоимости арендованных активов, ликвидационная стоимость приобретенных активов анализируется ежегодно, и оценки пересматриваются с учетом любых рыночных изменений.

Как рассчитать остаточную стоимость Субъекты хозяйствования должны определить «разумную сумму стоимости актива как остаточную или остаточную стоимость». Последствия вводятся IRS и также необходимы для расчета амортизации. Величина остаточной стоимости зависит от типа актива и его использования.

Актив с более длительным сроком полезного использования имеет более низкую остаточную стоимость. Во всех коммерческих организациях принято записывать ликвидационную стоимость как ноль для активов, которые хранятся и используются в течение более длительного времени. Остаточная стоимость также зависит от существенности и устаревания. Остаточная стоимость актива, который устаревает в результате технологических изменений, также записывается как ноль.

Может быть сложно оценить остаточную стоимость более дорогих активов, таких как завод или оборудование. Как обсуждалось ранее, технологические достижения могут привести к тому, что актив потеряет свою ценность быстрее, чем ожидалось. То же самое может произойти с заводом или оборудованием, которое устаревает из-за новой технологии. В таких случаях многие коммерческие организации предпочитают иметь страховку остаточной стоимости , чтобы защитить себя от будущих непредвиденных изменений.

Методы расчета остаточной стоимости Есть три метода расчета остаточной стоимости. Мы уже вкратце обсуждали нулевое значение . Давайте обсудим каждый из методов.

Мы уже вкратце обсуждали нулевое значение . Давайте обсудим каждый из методов.

Метод нулевой остаточной стоимости обычно применяется для активов, которые имеют низкую стоимость или которые, как ожидается, будут полностью израсходованы к концу срока их полезного использования. Метод отсутствия остаточной стоимости упрощает расчет амортизации для хозяйствующего субъекта.

Стоимость амортизации для каждого финансового периода в этом методе выше, чем в случае использования оценок остаточной стоимости.Метод нулевой остаточной стоимости также предпочтителен для активов, которые, как ожидается, будут иметь стоимость на конец срока службы намного ниже заранее определенного порогового уровня.

Сопоставимые активы Подход сопоставимых активов также широко используется, и он учитывает рыночные нормы для аналогичных активов. Оценки остаточной стоимости сравниваются с остаточной стоимостью аналогичных активов, торгуемых на рынке. Подобный подход наиболее оправдан.

Подобный подход наиболее оправдан.

Возьмем для примера купленную машину.Специалисты по бухгалтерскому учету сравнят остаточную стоимость автомобиля с аналогичными автомобилями на открытом рынке.

ПолитикаТретий подход, используемый для оценки остаточной стоимости актива, — это политика компании . Субъект хозяйствования может принять политику, согласно которой активы, принадлежащие к определенному классу, будут определяться как одни и те же.

Это нежелательно, потому что остаточная стоимость одного актива на рынке может быть выше, чем другого. Политический подход применяется только в том случае, если компания строго следует консервативным принципам бухгалтерского учета , когда оценки производятся по минимально возможному значению.

Важность остаточной стоимостиРасчет остаточной стоимости важен для бизнеса со многих точек зрения.

Остаточная стоимость арендованных активов помогает при расчете арендных ставок и арендных платежей. Как обсуждалось ранее, чем выше остаточная стоимость, тем ниже периодические арендные платежи, и наоборот. Финансовые учреждения рассчитывают остаточную стоимость для определения периодических платежей.

Как обсуждалось ранее, чем выше остаточная стоимость, тем ниже периодические арендные платежи, и наоборот. Финансовые учреждения рассчитывают остаточную стоимость для определения периодических платежей.

С точки зрения бизнеса, остаточная стоимость облегчает бизнес-субъекту расчет износа и амортизации.Ежегодные расходы на амортизацию рассчитываются путем деления разницы между первоначальной и остаточной стоимостью актива на срок полезного использования. Аналогичным образом амортизация нематериальных активов также определяется с учетом остаточной стоимости.

ЗаключениеРасчет остаточной стоимости является важной мерой в бухгалтерском учете, но реалистичная оценка также имеет решающее значение. Предположим, что субъект хозяйствования устанавливает слишком высокую остаточную стоимость. В этом случае амортизация будет занижена, прибыль будет завышена, а нераспределенная прибыль также будет завышена в балансе.

Точно так же установка слишком низкого значения также нежелательна. В этом случае амортизация актива будет завышена. В то время как нераспределенная прибыль, чистая прибыль и стоимость активов будут занижены в финансовой отчетности.

В этом случае амортизация актива будет завышена. В то время как нераспределенная прибыль, чистая прибыль и стоимость активов будут занижены в финансовой отчетности.

Следовательно, хозяйствующий субъект должен гарантировать, что бухгалтерский персонал использует наиболее надежный метод оценки остаточной стоимости.

Остаточная стоимость — Что такое остаточная стоимость?

Остаточная стоимость — это оценка того, сколько будет стоить актив, когда он перестанет быть полезным для бизнеса.

Программа для выставления счетовDebitoor позволяет легко отслеживать стоимость ваших активов. Узнайте больше об управлении активами компании в Debitoor.

Остаточная стоимость может также называться ликвидационной стоимостью, стоимостью выбытия или стоимостью металлолома.

Почему важна остаточная стоимость?

В бухгалтерском учете стоимость основных средств отражается как повторяющиеся расходы в течение всего срока его полезного использования, а не как единовременные затраты. Этот процесс называется амортизацией или амортизацией, в зависимости от характера актива:

Этот процесс называется амортизацией или амортизацией, в зависимости от характера актива:

Чтобы точно рассчитать износ или амортизацию актива, вам необходимо знать, сколько стоили актив при первоначальной покупке; как долго он будет полезен или работает; и сколько будет стоить актив после того, как он будет продан, утилизирован или перестанет быть полезным для вашего бизнеса.

Как рассчитать остаточную стоимость

Многие активы имеют остаточную стоимость 0 фунтов стерлингов, особенно активы, которые предполагается хранить до тех пор, пока они не сломаются, или активы, которые нельзя продать.

Если вы планируете продать актив в конце срока его полезного использования, остаточная стоимость будет равна той, за которую вы можете рассчитывать продать его. Если вы планируете продать актив позже, вам следует рассчитать остаточную стоимость, учитывая, как такие факторы, как износ и новые технологии, повлияют на стоимость вашего актива.

Если определить остаточную стоимость слишком сложно или если ожидается, что ликвидационная стоимость будет минимальной, вам не нужно включать остаточную стоимость в расчет амортизации или износа.

Вместо этого вы можете амортизировать всю стоимость основных средств в течение срока их полезного использования. Если актив в конечном итоге имеет остаточную стоимость, это должно быть отражено как прибыль. Если остаточная стоимость меньше первоначально рассчитанной, разницу следует записать как убыток.

Остаточная стоимость в Debitoor

С помощью программного обеспечения для выставления счетов Debitoor легко отслеживать стоимость ваших основных средств.Когда вы создаете новый расход, у вас есть возможность пометить его как актив. Затем введите остаточную стоимость и ожидаемый срок службы актива, а остальное оставьте Debitoor. Используя линейную амортизацию, Debitoor автоматически распределяет стоимость актива на срок его полезного использования.

Что такое остаточная стоимость земли? Руководство для застройщиков

Когда вы начинаете новый девелоперский проект, первое, что вы делаете, — это начинаете покупать землю. Тем не менее, бывает сложно понять, что предложить для каждого участка земли, особенно если вы имеете дело с необработанной землей. Вот где в игру вступает остаточная стоимость земли.

Вот где в игру вступает остаточная стоимость земли.

С этой целью мы создали руководство по этому уравнению ниже. Читайте дальше, чтобы узнать больше о том, что такое остаточная стоимость земли, как она работает и почему вы должны использовать это уравнение при построении своего портфеля.

Какова остаточная стоимость земли?По своей сути остаточная стоимость земли — это уравнение, которое используется для определения стоимости земли. Его используют застройщики и инвесторы в недвижимость, чтобы выяснить, сколько они могут позволить себе потратить на участок необработанной земли, который они намереваются застроить.Поскольку получить истинную оценочную стоимость земли может быть сложно, особенно перед подачей предложения, это уравнение может дать достойную оценку.

Это уравнение находится путем вычитания всех затрат, связанных с разработкой, включая прибыль, из общей стоимости разработки. Как только это будет сделано, у вас должна остаться общая стоимость земли.

Как только это будет сделано, у вас должна остаться общая стоимость земли.

Теперь, когда у вас есть лучшее представление о том, что такое остаточная оценка и почему она важна при сделке по застройке, пора внимательнее взглянуть на ее расчет.Основное уравнение для этого выглядит следующим образом:

Остаточная стоимость земли = (Валовая стоимость освоения) — (Стоимость строительства + сборы + прибыль)

Однако, если мы действительно углубимся в каждый из этих компонентов, мы получим больше подробное уравнение выглядит примерно так:

Остаточная стоимость земли = (Валовая стоимость застройки) — (Затраты на строительство + Затраты на строительство + Финансовые затраты + Комиссионные за недвижимость + Профессиональный сбор архитектора + Прибыль застройщика)

Перед вами Чтобы найти остаточную стоимость, сначала необходимо оценить все компоненты уравнения. Давайте рассмотрим, что связано с каждым из них:

Давайте рассмотрим, что связано с каждым из них:

- Общая стоимость разработки (GDV): Оценка GDV представляет ваши общие затраты на разработку, включая прибыль. Вы можете узнать это, исследуя стоимость аналогичной недвижимости в этом районе, а также рыночные тенденции и процентные ставки.

- Затраты на постройку: Это затраты, связанные с взятием необработанной земли и ее использованием. Они включают в себя затраты на выравнивание и расчистку, стоимость строительства дорог и инженерных коммуникаций, а также стоимость получения разрешений.

- Затраты на строительство: Как обычно, ваши затраты на строительство будут включать материалы и рабочую силу.

- Финансовые расходы: Как вы могли догадаться, финансовые затраты на покупку недвижимости обычно включают процентные платежи и любые сборы, необходимые для закрытия ссуды, такие как сбор за выдачу кредита или сбор за подачу заявления.

- Комиссия за недвижимость: Эта комиссия обычно распределяется между покупателем и продавцом при сделках с недвижимостью и может составлять около 2% -6% от покупной цены собственности.Однако в случаях, когда цены на землю относительно доступны, комиссия может быть выше.

- Профессиональный сбор: По данным Американского института архитекторов, этот сбор обычно рассчитывается как процент от стоимости строительства.

- Прибыль застройщика: Эта оценка обычно рассчитывается с использованием доходного метода оценки.

С точки зрения инвестирования, остаточный метод особенно важен для понимания девелоперами и инвесторами, поскольку он влияет на вашу прибыль.Проще говоря, если вы предлагаете слишком много за необработанную землю, ваша прибыль пострадает, даже если завершенное строительство принесет большой доход.

Хотя это уравнение может потребовать от вас много времени и усилий, оно того стоит. Как только это будет сделано, вы сразу узнаете, являются ли определенные цены на землю слишком высокими для вашего бюджета или стоит ли рассматривать конкретный участок для вашего портфолио.

Чистая прибыльНезависимо от того, участвуете ли вы в разработке коммерческой или жилой недвижимости, в конце концов, каждый проект — это инвестиция.Как инвестор, это означает, что вы должны следить за своей прибылью. Хотя это может быть сложно выполнить, остаточный метод — это один из способов убедиться, что вы не тратите слишком много денег на свои земельные расходы. Используйте это уравнение, чтобы убедиться, что вы довольны своей прибылью от каждого проекта разработки, который вы предпринимаете.

Остаточная оценка земли — Проектирование зданий

Остаточная оценка — это процесс оценки земли с потенциалом застройки.

Сумма денег, доступная для покупки земли, может быть рассчитана из стоимости завершенного строительства за вычетом затрат на развитие (включая прибыль). Сложность заключается в расчете инфляции, условий финансирования, процентов и денежных потоков в соответствии с временными рамками программы.

Затраты на разработку могут включать такие вещи, как:

Затраты на строительство представляют собой самый большой риск для стоимостной стороны остаточной оценки.

В Великобритании информация о стоимости зданий публикуется такими организациями, как Служба информации о стоимости зданий (BCIS) каждый квартал (это услуга только для подписчиков), предоставляя подробные сведения об исторической стоимости для широкого диапазона типов зданий.

Эта информация основана на средних ценах тендера по стране и не включает внешние работы, сборы и НДС. В зависимости от местоположения необходимо внести изменения в регион. Важно проверить, основана ли информация о затратах на валовой внешней площади, включая общие части, или на чистой арендуемой площади. Разница может достигать 20%.

Разница может достигать 20%.

Комиссионные за проектную группу и внешнее управление проектом обычно варьируются от 10% до 12%. Плата за ремонт и отделку обычно выше, чем плата за новое строительство.

Помимо стандартных сборов за дизайн, «дополнительные» сборы могут потребоваться за широкий спектр услуг, включая:

NB: Плата за управление строительством обычно включается в стоимость строительства.

Обычно применяется надбавка на непредвиденные обстоятельства от 5% до 7,5% на основе предполагаемых затрат на строительство, чтобы учесть непредвиденные обстоятельства и финансовые риски. До тех пор, пока строительные контракты не будут заключены, непредвиденные риски могут быть уменьшены за счет перепроектирования, но такая гибкость становится недоступной после заключения строительных контрактов.

Разработчики часто используют свой собственный начальный капитал для финансирования стадии оценки разработки, которая может включать любые проектные работы, необходимые для получения согласия на планирование. Однако, если уйти от рисков оценки и планирования, условия финансирования займов будут более выгодными, и поэтому они, вероятно, обратятся к банкам или другим учреждениям для финансирования строительства и, возможно, последних этапов проектирования.

Однако, если уйти от рисков оценки и планирования, условия финансирования займов будут более выгодными, и поэтому они, вероятно, обратятся к банкам или другим учреждениям для финансирования строительства и, возможно, последних этапов проектирования.

Согласованная процентная ставка и возможность использования кредита будут включены в договор о финансировании или займе.Процентные ставки могут быть фиксированными, переменными и / или ограниченными. S-образные кривые используются для прогнозирования расходов в отношении денежного потока по предполагаемой программе.

Возможности выборки (часто на ежеквартальной основе) должны быть более чем достаточными, и они должны быть рассчитаны по времени в соответствии с ежемесячной оценкой подрядчика. Часто застройщики основывают расчеты остаточной стоимости на списании всех строительных и профессиональных платежей к этапу строительства двух третей, чтобы избежать любого риска невыплаты платежей.

Как правило, 5% удерживаемых средств удерживается у подрядчика, половина из которых высвобождается при завершении строительства, а остальная часть высвобождается в конце периода ответственности за дефекты.

Кредитор может пожелать нанять профессиональную команду для проведения комплексной проверки, чтобы лучше понять риски проекта и контролировать кредитное соглашение.

Рекламные маркетинговые кампании могут стоить до 1% от стоимости разработки. Сдающие в аренду агенты традиционно рассчитывают получить 10% дохода от аренды в первый год или 2% дохода от продаж.В основных схемах есть возможность с помощью конкуренции снизить эти цифры.

[править] Прочие вспомогательные расходы

Дополнительные расходы могут включать:

Затраты на приобретение земли должны включать налоги и любую компенсацию, необходимую для получения незанятого владения.

Стоимость валовой застройки рассчитывается путем умножения годовой арендной платы на «год покупки» с доходностью, соответствующей типу недвижимости, предлагаемой в данном месте. Арендная плата 500000 фунтов стерлингов и доходность 7.5% обеспечивает годовую покупку 13,33 и, таким образом, капитальную стоимость в 6 665 000 фунтов стерлингов.

Чистая стоимость разработки рассчитывается путем вычета затрат покупателя, таких как гербовый сбор и судебные издержки, из общей суммы.

При расчете остаточной стоимости необходимо учитывать, сколько времени займет проект с момента понесения затрат до момента, когда будет достигнут полный прогнозируемый поток аренды или будет завершена продажа. Программа повлияет на все аспекты затрат, включая финансовые расходы.

Крупномасштабные спекулятивные коммерческие и торговые объекты могут страдать в течение значительного периода недействительности до привлечения арендаторов, а арендодатели иногда предлагают периоды без арендной платы, чтобы заманить арендаторов в здание. В условиях спада на рынке недвижимости строительство зданий может осуществляться только с заключением договоров о предварительной сдаче в аренду, чтобы избежать риска аннулирования затрат, а также снизить затраты на маркетинг.

Планирование многих крупных проектов может занять гораздо больше времени, чем строительство. Терминал 5 аэропорта Хитроу, который был предметом общественного расследования, добрался до стадии строительства за тринадцать лет, а на строительство — всего четыре года.

Терминал 5 аэропорта Хитроу, который был предметом общественного расследования, добрался до стадии строительства за тринадцать лет, а на строительство — всего четыре года.

Если затраты и выручка понесены в течение очень длительного периода, обычно составляется бизнес-план движения денежных средств с отображением доходов, расходов и денежных потоков на ежеквартальной основе в течение данного периода.

Денежные потоки дисконтируются до настоящего времени, а не добавляются проценты. Прибыль прогнозируется вместе с прогнозами роста арендной платы и дисконтируется до чистой приведенной стоимости (NPV) с использованием соответствующей ставки дисконтирования.

Если NPV превышает общую стоимость разработки, схема считается жизнеспособной.Ставка дисконтирования допускает маржу прибыли, отражающую вероятные риски и выгоды.

Эти таблицы обычно используются при оценках. Они позволяют получать доход от аренды либо ежегодно в просрочку, либо заранее ежеквартально. Основные исходные данные:

Основные исходные данные:

- Полученная чистая прибыль.

- Период, в течение которого будет получена чистая прибыль.

- Требуемая доходность.

Для обеспечения этих ресурсов необходимо хорошее знание рынка аренды и инвестирования.

Необходимо провести анализ чувствительности, чтобы выделить те переменные, которые имеют наибольшее влияние на оценку разработки. Доходный доход обычно представляет собой более высокий риск, чем затраты, причем последние немного легче предсказать, чем будущие изменения национального и местного рынка недвижимости.

Разница в 2 фунта стерлингов за кв. Фут в прогнозируемой арендной плате за офисное здание площадью 100 000 кв. Футов оказывает значительно большее влияние на расчеты, чем стоимость непредвиденных препятствий на земле или повышение цен на сталь.На основе такого анализа и оценки вероятности возникновения риска можно разработать стратегию смягчения последствий.

Риски могут быть сохранены, разделены, переданы или застрахованы. Как правило, риск лучше всего ложится на сторону, которая имеет наибольшие возможности его контролировать. Например, земельные риски могут быть возложены на подрядчика (хотя и по цене). Также могут быть использованы стимулы, например, контракты с целевыми затратами могут использоваться как с консультантами, так и с подрядчиками для разделения риска.

Как правило, риск лучше всего ложится на сторону, которая имеет наибольшие возможности его контролировать. Например, земельные риски могут быть возложены на подрядчика (хотя и по цене). Также могут быть использованы стимулы, например, контракты с целевыми затратами могут использоваться как с консультантами, так и с подрядчиками для разделения риска.

Рыночные риски можно снизить за счет предварительной продажи по сниженной цене.Совместные предприятия и сделки с крупными землевладельцами также могут рассматриваться как форма совместного риска.

Большинство разработчиков имеют собственное программное обеспечение для оценки разработки со встроенной формулой, которая позволяет им выбирать переменные и проводить анализ чувствительности. Предположение о процентных ставках, доходности инвестиций и сроках может значительно повлиять на результат, как и прогнозируемая арендная плата за кв. Фут.

Кроме того, критерии могут меняться в ходе проекта, например, расчеты нетто-брутто могут быть полностью определены только после завершения проектирования. i = yi − xib, где x i — это i -я строка матрицы X . Классический анализ основан на предположении, что остатки являются оценками ошибок ε i . С помощью остатков исследуются свойства ошибок. Однако это предположение не совсем верно и иногда может приводить к ложным результатам. К ложным предположениям об остатках относятся следующие:

i = yi − xib, где x i — это i -я строка матрицы X . Классический анализ основан на предположении, что остатки являются оценками ошибок ε i . С помощью остатков исследуются свойства ошибок. Однако это предположение не совсем верно и иногда может приводить к ложным результатам. К ложным предположениям об остатках относятся следующие:

- (a)

распределение остатков такое же, как и распределение ошибок, и статистические свойства остатков идентичны характеристикам ошибок, и

- (b )

Если остаточное значение велико, большое влияние оказывает соответствующая точка, поэтому эту точку следует исключить из данных.i представляет собой сумму случайных величин с ограниченной дисперсией, эффект супернормальности появляется для малых размеров выборки. Даже когда ошибки ε i не имеют нормального распределения, распределение остатков близко к нормальному.

В небольших выборках элементы матрицы проекции H являются большими, и основная роль фактической точки состоит в том, чтобы влиять на сумму членов H ij ε j . Распределение этой суммы ближе к нормальному, чем распределение ошибок ε i .in = 0, что соответствует утверждению, что среднее значение ошибок равно нулю, E ( ε ) = 0.

В небольших выборках элементы матрицы проекции H являются большими, и основная роль фактической точки состоит в том, чтобы влиять на сумму членов H ij ε j . Распределение этой суммы ближе к нормальному, чем распределение ошибок ε i .in = 0, что соответствует утверждению, что среднее значение ошибок равно нулю, E ( ε ) = 0.Классические остатки всегда связаны с непостоянной дисперсией; в сумме они более нормальные и могут не указывать на сильно отклоняющиеся точки. Обычной практикой программ статистического анализа остатков является использование для проверки некоторых статистических характеристик остатков, таких как среднее значение, дисперсия, асимметрия и эксцесс.

Следует особо отметить, что в случае малых размеров выборки оценки асимметрии и эксцесса довольно искажены и не могут надежно указать на правильность предложенной модели.

A 0,837 1,237 0,13 2,24 0,29 B 0,967 1,237 9059 9059 0,967 1,237 905 1,237 — 2,28 6,57 15,39 D 0,903 1,237 — 0,011 1,93 0.  i≈0, поэтому применение правила 3 σ могло привести к исключению правильных точек, но сохранению ошибочных значений. Задача 6.26 Неправильное применение нормированных остатков для идентификации важных точек

i≈0, поэтому применение правила 3 σ могло привести к исключению правильных точек, но сохранению ошибочных значений. Задача 6.26 Неправильное применение нормированных остатков для идентификации важных точек Для зависимости y i = x 2 i , i = 1,…, 12, данные содержат одну грубую ошибку, число x 12 заменяется на y 12 .Оцените параметры и с помощью нормированных остатков попытайтесь найти точку ложного кредитного плеча 12.

◯ Данные:

i 1 2 3 4 5 6 7 8 9 10 11 12 x i 1 2 4 4 3 3 7 8 9 10 11 144 y i 1 4 9 16593 9059 904 64 81 100 121 12 Решение: Методом наименьших квадратов для модели E ( y / x ) = β 1 x 2 , была найдена оценка параметра b 1 = 0.

Si2 = n − mcotgθi

Si2 = n − mcotgθi, которые при допущении нормальности ошибок имеют распределение Стьюдента с ( n — m — 1) степенями свободы. Остатки складного ножа соответствуют критерию t -теста нулевой гипотезы H 0 : C = 0 в модели простого сдвига

(6.98) y = Xβ + Ci + ε

, где i — единичный вектор с / -м элементом, равным одному, и другими элементами, равными нулю.i1-Hii

, где b ( i ) — вектор оценок параметров, полученных методом наименьших квадратов с опущенной точкой i . Прогнозируемые невязки чутко отслеживают величину сдвига C .

( 6 ) Рекурсивные остатки

Все уже упомянутые остатки коррелированы. Чтобы найти некоррелированные остатки, можно использовать рекурсивный метод наименьших квадратов. Полученные рекурсивные остатки очень полезны для диагностики, поскольку они позволяют идентифицировать любую нестабильность в модели, например нестабильность во времени.

Ri = yi − xibi − 11 + xiXi − tTXi − 1 − txiT, i = m + 1,…, n

Ri = yi − xibi − 11 + xiXi − tTXi − 1 − txiT, i = m + 1,…, n, где b i — 1 — оценки, полученные из первого ( i — 1) баллы. Матрица X i — 1 содержит первые ( i — 1) строки матрицы X . Эти рекурсивные остатки независимы и имеют постоянную дисперсию. Они часто используются в тестах на нормальность или в тестах на стабильность коэффициентов регрессии.

Задача 6.Ji используются для обнаружения выброса в образце C ( x 3 = 13, y 3 = 12,74) и одной точки плеча ( x 8 = 19, y 8 = 12.5). Результаты представлены в таблице 6.8. Выбросы в образце C наиболее эффективно обнаруживаются по остаточному количеству складных ножей. Точка плеча (8 в образце D) не обнаруживается никаким остатком.Таблица 6.8. Различные типы остатков для образцов C и D

Образец i x i y i e ^ i e ^ e Джи С 3 13 12.  Si служат для идентификации гетероскедастичности.i против прогнозируемого значения y i .

Si служат для идентификации гетероскедастичности.i против прогнозируемого значения y i .На рис. 6.26 показаны возможные формы графиков, которые могут встречаться на графиках остатков. Если форма графика представляет собой случайный образец (рис. 6.26a), предположение наименьших квадратов является правильным. Некоторая систематическая закономерность указывает на то, что подход в чем-то неверен. Секторный узор на графиках типов I, II и III указывает на гетероскедастичность данных (рис. 6.26b). Образец полос на графиках типов I и II указывает на некоторую ошибку в расчетах или отсутствие x j в модели (тип II).i против зависимой переменной y i не рекомендуется, поскольку эти две величины сильно коррелированы. Чем меньше коэффициент корреляции, тем более линейный график.

Нелинейный узор на всех трех типах графиков I, II и III указывает на то, что предложенная модель неверна.

Прямой калькулятор амортизации

Использование калькулятора

Используйте этот калькулятор для расчета простой линейной амортизации активов.

Входы

- Стоимость активов

- первоначальная стоимость вашего актива или амортизируемая стоимость; сумма, необходимая для подготовки актива к использованию по назначению

- Остаточная стоимость

- стоимость актива в конце срока его полезного использования; также называется остаточной стоимостью или стоимостью брака

- Срок службы

- ожидаемое время, в течение которого актив будет продуктивным для предполагаемой цели

- Введено в эксплуатацию

- выберите месяц и введите год, когда актив начал использоваться по назначению

- Год

- введите 1 или 4 цифры; введите четырехзначный год, чтобы использовать ваши фактические годы ИЛИ введите 1, чтобы указать годы, используя цифры от 1 до последнего года.

- Конвенция

- выбирает полный месяц, середину месяца, середину года или середину квартала; если вы не знаете, сохраните его в обычном полном месяце

Образец полной таблицы амортизации

Стоимость: 11000 долларов.00, Утиль: $ 1,000.00

Срок службы: 5 лет, Конвенция: полный месяц

Первый год: 8 месяцевГрафик амортизации

11 000 долларов США

$ 1 333,33

$ 1 333

$ 9 667

$ 9 667

2000 долларов.00

$ 3 333

$ 7 667

$ 7 667

2 000,00 долл.

США

США$ 5 333

$ 5 667

$ 5 667

2 000,00 долл. США

$ 7 333

$ 3 667

$ 3 667

2000 долларов.00

$ 9 333

$ 1,667

$ 1,667

$ 666,67

10 000

1000 долларов США

Прямолинейная формула амортизации

Прямолинейный расчет, как следует из названия, представляет собой прямолинейное падение стоимости активов.

Амортизация актива распределяется равномерно в течение срока службы.

Амортизация актива распределяется равномерно в течение срока службы.- Амортизация за любой период = ((Стоимость — Утилизация) / Срок службы)

- Амортизация за неполный год, когда в первом году M месяцев, принимается как:

- Амортизация за первый год = (M / 12) * ((Стоимость — Остаток) / Срок службы)

- Амортизация за прошлый год = ((12 — M) / 12) * ((Cost — Salvage) / Life)

- И, например, срок службы 7 лет будет амортизироваться через 8 лет.

Пример прямой амортизации

Предположим, что актив для бизнеса стоит 11 000 долларов, будет иметь срок службы 5 лет и ликвидационную стоимость 1 000 долларов.

- Амортизация за любой 12-месячный период = ((11000 долларов — 1000 долларов) / 5 лет) = 10000 долларов США / 5 лет = 2000 долларов США в год.

Эквивалент функций Microsoft® Excel®: SLN

Эквивалентная функция в Excel для метода прямой линии: SLN (стоимость, утилизация, срок службы) рассчитает амортизационные расходы за любой период.Чтобы узнать о более ускоренном методе амортизации, см., Например, наш Калькулятор амортизации по методу двойного уменьшающегося остатка.

(Microsoft® и Excel® являются зарегистрированными товарными знаками Microsoft Corporation)

.