Остаточная стоимость / КонсультантПлюс

Остаточная стоимость

100. Предполагается, что остаточная стоимость нематериального актива с конечным сроком полезного использования равна нулю, за исключением случаев, когда:

(a) существует обязанность третьего лица купить данный актив в конце срока его полезного использования; или

(b) существует активный рынок (как определено в МСФО (IFRS) 13) для этого актива и:

(в ред. МСФО (IFRS) 13, утв. Приказом Минфина России от 18.07.2012 N 106н)

(i) остаточную стоимость можно определить с использованием данных этого рынка;

(ii) существует высокая вероятность того, что такой рынок будет существовать в конце срока полезного использования данного актива.

101. Амортизируемая величина актива с конечным сроком полезного использования определяется после вычета его остаточной стоимости. Остаточная стоимость, отличная от нуля, подразумевает, что предприятие ожидает реализовать данный нематериальный актив до окончания экономического срока его службы.

102. Расчетная оценка остаточной стоимости актива основывается на сумме, которую можно возместить от его выбытия, исходя из цен, превалирующих на дату указанной оценки и относящихся к продаже аналогичных активов, которые достигли конца срока полезного использования и эксплуатировались в условиях, аналогичных условиям, в которых будет эксплуатироваться данный актив. Остаточная стоимость анализируется не реже, чем в конце каждого финансового года. Какое-либо изменение остаточной стоимости актива учитывается как изменение в бухгалтерской оценке в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

103. Остаточная стоимость нематериального актива может увеличиться до суммы, равной его балансовой стоимости или превышающей ее. В таком случае начисляемая амортизация данного актива будет равняться нулю до тех пор, пока его остаточная стоимость не станет меньше его балансовой стоимости.

Открыть полный текст документа

Порядок определения стоимости амортизируемого имущества / КонсультантПлюс

Порядок определения стоимости амортизируемого имущества

1. В соответствии со статьей 257 главы 25 НК под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

В соответствии со статьей 257 главы 25 НК под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, — как сумма, в которую оценено такое имущество в соответствии с пунктом 8 статьи 250 «Внереализационные доходы» НК), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с Налоговым кодексом.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов.

Восстановительная стоимость основных средств, приобретенных (созданных) до вступления в силу главы 25 НК, определяется как их первоначальная стоимость с учетом проведенных переоценок на дату вступления в силу главы 25.

Остаточная стоимость основных средств, введенных в эксплуатацию до вступления в силу главы 25 НК, определяется как разница между восстановительной стоимостью и суммой начисленной за период эксплуатации амортизации (с учетом переоценки этой суммы).

Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу главы 25 НК, определяется как разница между их первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации.

При использовании налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная в соответствии с пунктом 2 статьи 319 «Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных» НК, увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами.

2. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

3. Нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака). К нематериальным активам относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым кодексом.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Остаточная стоимость основных средств — это.

.. Что такое Остаточная стоимость основных средств?

.. Что такое Остаточная стоимость основных средств?- Остаточная стоимость основных средств

- Остаточная стоимость основных средств

- Остаточная стоимость основных средств — стоимость основных средств, вычисленная с учетом их износа и равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации.

Синонимы: Текущая стоимость активов

Финансовый словарь Финам.

.

- Остаточная стоимость имущества

- Остаточная стоимость

Смотреть что такое «Остаточная стоимость основных средств» в других словарях:

ОСТАТОЧНАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ — стоимость основных средств за вычетом их износа, равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации.

Для ее определения из первоначальной стоимости (дебет счета 01) вычитают сумму износа (кредит счета 02) … Энциклопедический словарь экономики и права

Для ее определения из первоначальной стоимости (дебет счета 01) вычитают сумму износа (кредит счета 02) … Энциклопедический словарь экономики и праваостаточная стоимость основных средств — стоимость основных средств, вычисленная с учетом их износа, равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации … Словарь экономических терминов

Остаточная стоимость основных средств — English: Capital property remainder cost Стоимость основных средств с учетом их износа, рассчитываемая как разность между первоначальной стоимостью и амортизацией в течение всего срока эксплуатации объектов основных средств Источник: Термины и… … Строительный словарь

СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ (ФОНДОВ), ПЕРВОНАЧАЛЬНАЯ — стоимость основных средств при их поступлении в хозяйство. Эта стоимость определяется по сумме фактических затрат на приобретение основных средств и на строительство зданий и сооружений хозяйственным способом.

Складывается из расходов на… … Большой бухгалтерский словарь

Складывается из расходов на… … Большой бухгалтерский словарьОСТАТОЧНАЯ СТОИМОСТЬ ОСНОВНЫХ — СРЕДСТВ, фондов стоимость основных средств, вычисленная с учетом их износа, равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический… … Экономический словарь

ОСТАТОЧНАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ — стоимость основных средств, вычисленная с учетом их износа, равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации. Экономический словарь. 2010 … Экономический словарь

остаточная стоимость основных фондов — стоимость основных средств, вычисленная с учетом их износа, равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации … Словарь экономических терминов

СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ (ФОНДОВ), ВОССТАНОВИТЕЛЬНАЯ — расчетные затраты на восстановление в современных условиях их точной копии с использованием аналогичных материалов и сохранением всех эксплуатационных параметров.

Полная восстановительная стоимость определяется затратами на воссоздание новых… … Большой бухгалтерский словарь

Полная восстановительная стоимость определяется затратами на воссоздание новых… … Большой бухгалтерский словарьСТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ (ФОНДОВ), ОСТАТОЧНАЯ — первоначальная или восстановительная стоимость основных фондов за вычетом износа: равна первоначальной стоимости (дебет счета Основные средства ) за вычетом амортизации в течение всего срока эксплуатации (кредит счета Износ основных средств ) … Большой бухгалтерский словарь

ТЕКУЩАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ — остаточная стоимость, стоимость основных средств, активов компании, вычисленная с учетом износа … Энциклопедический словарь экономики и права

Итоги исследования «Residual value – 2021» (сохранность остаточной стоимости автомобиля)

4 февраля 2021 года

Аналитическое агентство «АВТОСТАТ» подвело итоги 7-го ежегодного исследования «Residual value – 2021» (сохранность остаточной стоимости автомобиля). В рамках этого исследования были рассчитаны индексы остаточной стоимости и составлен рейтинг моделей по сегментам в классах STANDART и PREMIUM в 2020 году.

В рамках этого исследования были рассчитаны индексы остаточной стоимости и составлен рейтинг моделей по сегментам в классах STANDART и PREMIUM в 2020 году.

Эксперты агентства с 2011 года в ежемесячном режиме проводят мониторинг цен на новые легковые автомобили, а с 2012 года – так же исследуются цены на автомобили с пробегом. В этом году при составлении рейтинга были исследованы автомобили 49 марок, примерно 270 моделей и 1700 модификаций (с учетом типа кузова, объема двигателя и типа трансмиссии).

В исследовании принимали участие модели, официально продаваемые на рынке РФ. Для корректной оценки остаточной стоимости в процессе расчета из общего массива данных были исключены модификации с низким уровнем предложений на вторичном рынке. Кроме того, нами не учитывались автомобили, требующие кузовного ремонта и не соответствующие по году выпуска справочным значениям исследуемых моделей. Также мы не брали в расчет автомобили, имеющие расхождения в цене на 50% и более от среднего значения по выборке для конкретной модели.

Все модели, участвовавшие в исследовании, были ранжированы в соответствии с сегментацией агентства «АВТОСТАТ» с учетом ценового позиционирования, подразумевающего деление брендов на два класса – STANDART и PREMIUM.

Для анализа использовалась цена на новый автомобиль в 2017 году, рассчитанная с учетом веса модификации в общем объеме продажи модели на рынке, и цена его перепродажи в 2020 году (оба показателя – в рублевом эквиваленте). Затем были рассчитаны индексы остаточной стоимости и сформирован рейтинг моделей по сегментам.

В отличие от других подобных исследований рейтинг остаточной стоимости «Residual value» от аналитического агентства «АВТОСТАТ» имеет более детальный подход. Результаты исследования документально подтверждены дипломами, свидетельствующими об актуальных показателях сохранности остаточной стоимости моделей.

«Исследование «Residual value» несет практическую пользу, как для продавцов, так и для покупателей автомобилей, позволяя получить представление о том, насколько конкретная модель теряет в цене по истечении определенного периода времени, — отмечает заместитель начальника отдела аналитики агентства «АВТОСТАТ» Дмитрий Ярыгин. — Как показывает практика, меньше всего теряют в цене те автомобили, которые в течение трех лет подорожали сильнее всего».

— Как показывает практика, меньше всего теряют в цене те автомобили, которые в течение трех лет подорожали сильнее всего».

Ниже в соответствующих таблицах представлены победители и призеры – модели, имеющие наилучшую остаточную стоимость в своих сегментах (отдельно STANDART и PREMIUM). Эти автомобили отмечены специальными дипломами аналитического агентства «АВТОСТАТ», подтверждающие высокий уровень сохранности их остаточной стоимости.

Итоги премии были озвучены в режиме онлайн, запись доступна по ссылке на канале «Автостат ТВ».

Рейтинг моделей в классе STANDART

Рейтинг моделей в классе PREMIUM

Генеральный информационный партнер премии «Residual Value — 2021»

Информационные партнеры:

Что такое первоначальная, восстановительная и остаточная стоимости

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, зачем одному и тому же объекту основных средств нужны две, а иногда и три разные оценки.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

В недавнем посте об амортизации я упомянул, первоначальную стоимость — это сумма затрат на приобретение основного средства или нематериального актива. Дальше для экономии места я буду говорить только об основных средствах, но всё сказанное относится и к нематериальным активам.

Если основные средства были куплены, первоначальная стоимость — это стоимость покупки. Если подарены, — рыночная стоимость подарка. Если произведены самостоятельно — себестоимость производства. Если внесены учредителями в уставный капитал — согласованная между учредителями стоимость. Кроме этого в первоначальную стоимость входят все затраты, которые были понесены до момента ввода в эксплуатацию, включая доставку, страхование в пути, растаможку, разгрузку, пуско-наладочные работы. Не входят НДС и акцизы. Почему — читайте здесь.

Кроме этого в первоначальную стоимость входят все затраты, которые были понесены до момента ввода в эксплуатацию, включая доставку, страхование в пути, растаможку, разгрузку, пуско-наладочные работы. Не входят НДС и акцизы. Почему — читайте здесь.

При принятии к учёту основные средства оцениваются по первоначальной стоимости. Ещё её называют исторической стоимостью. Она дает понимание того, сколько было когда-то уплачено за конкретный объект. Это важно, но не помогает оценить сколько этот объект стоит сейчас. У меня есть планшет, который 9 лет назад стоил 1000$. Сейчас он стоит примерно нисколько. Вот и в бухгалтерии важно не утрачивать связь с реальностью — бухгалтерская отчётность должна полно и достоверно раскрывать информацию об активах компании. Для этого используются другие оценки.

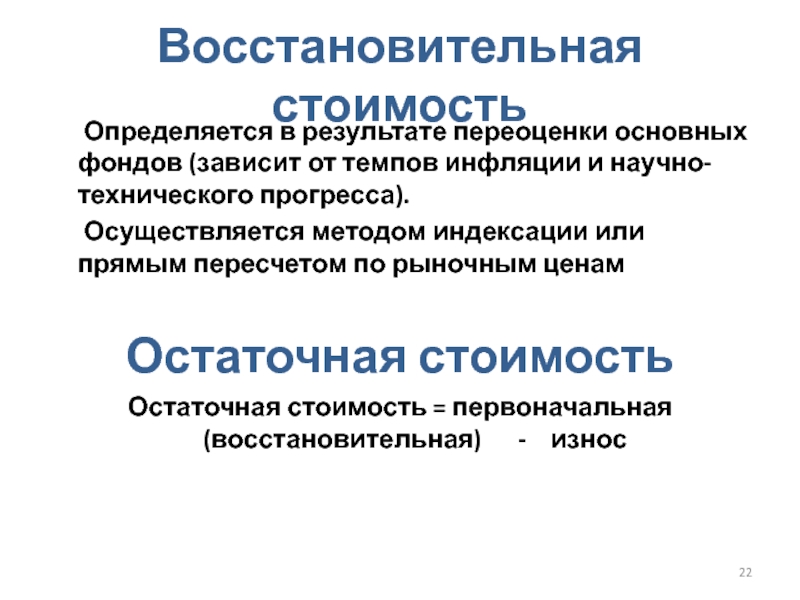

Восстановительная стоимость — стоимость такого же, но нового основного средства на текущий момент. Это не рыночная стоимость, учитывающая состояние объекта, а именно стоимость нового аналога. Восстановительная стоимость показывает сколько придётся потратить, чтобы заменить имеющийся объект основных средств. В современном российском бухучёте восстановительная стоимость возникает в двух случаях.

Восстановительная стоимость показывает сколько придётся потратить, чтобы заменить имеющийся объект основных средств. В современном российском бухучёте восстановительная стоимость возникает в двух случаях.

- Проведение переоценки.

- Модернизация.

Действующее ПБУ 6/01 «Учёт основных средств» разрешает не чаще одного раза в год переоценивать основные средства. Делается это так: первоначальная стоимость заменяется на восстановительную и, исходя из последней, пересчитывается амортизация за весь фактический срок эксплуатации основного средства. Переоценка — право компании, а не обязанность. С её помощью бухгалтерская отчётность более достоверно отражает имущественное положение компании.

В 2022 году нас ждет новый ФСБУ 6/2020 «Основные средства» и новые правила переоценки. Как в МСФО, при выборе модели по учёту с переоценкой можно будет пользоваться пропорциональным способом или способом обнуления амортизации. Это уже совсем бухгалтерские тонкости, кому интересно — можете изучить их в моей статье в журнале «Учет.

Анализ. Аудит».

Модернизация наряду с реконструкцией и техническим перевооружением — это способы восстановления основных средств, которые улучшают исходные эксплуатационные качества. Поэтому, в отличие от ремонтов, это капиталоемкие способы восстановления — затраты на них увеличивают первоначальную стоимость, а не списываются в расходы. Бухгалтеры называют это капитализацией затрат. Если вы заменили сгнившие окна в цехе — это ремонт. Если надстроили второй этаж — модернизация. Во втором случае восстановительная стоимость увеличится.

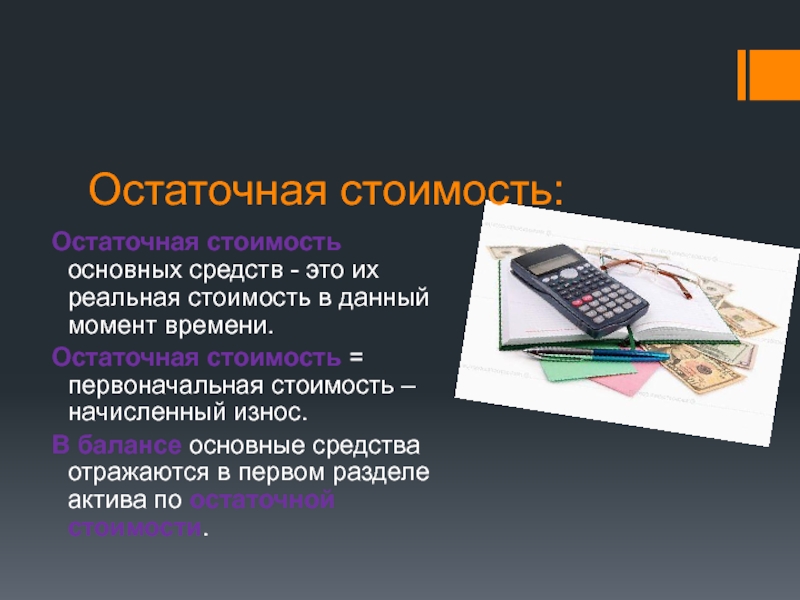

Остаточная стоимость — это разница между первоначальной или восстановительной стоимостью и начисленной амортизацией. Остаточная стоимость показывает какая часть первоначальной или восстановительной стоимости ещё не самортизирована. Именно по ней основные средства отражаются в бухгалтерском балансе.

Сообщение об ошибке «Разнесенная остаточная стоимость основных средств [AssetName], [ModelName] модель стоимости, будет отрицательным» при разноске кредит-ноты для основного средства в Microsoft Dynamics AX 2012

Сведения об исправлении

Существует исправление от корпорации Майкрософт. Имеется раздел «Исправление доступно для загрузки» в верхней части этой статьи базы знаний. Если появляются проблемы загрузки установки исправления или другие вопросы технической поддержки, обратитесь к своему партнеру или зарегистрированы в плане поддержки непосредственно с корпорацией Майкрософт, можно обратитесь в службу технической поддержки Microsoft Dynamics и создайте новый запрос на обслуживание. Чтобы сделать это, посетите следующий веб-узел корпорации Майкрософт:

Имеется раздел «Исправление доступно для загрузки» в верхней части этой статьи базы знаний. Если появляются проблемы загрузки установки исправления или другие вопросы технической поддержки, обратитесь к своему партнеру или зарегистрированы в плане поддержки непосредственно с корпорацией Майкрософт, можно обратитесь в службу технической поддержки Microsoft Dynamics и создайте новый запрос на обслуживание. Чтобы сделать это, посетите следующий веб-узел корпорации Майкрософт:

https://mbs.microsoft.com/support/newstart.aspxМожно также службу технической поддержки для Microsoft Dynamics по телефону с помощью этих ссылок для телефонов конкретной страны. Для этого посетите один из следующих веб-узлах корпорации Майкрософт:

Партнеры

https://mbs.microsoft.com/partnersource/support/Клиенты

https://mbs.microsoft.com/customersource/support/information/SupportInformation/global_support_contacts_eng. htmВ особых случаях оплата, предусмотренная в службу поддержки может быть отменена Если специалист службы технической поддержки Microsoft Dynamics и связанных продуктов определит, что решения проблемы является специально выпущенное. Затраты на обычные службы поддержки будет применяться к любые дополнительные вопросы и проблемы, которые не соответствуют требованиям особым обновлением.

htmВ особых случаях оплата, предусмотренная в службу поддержки может быть отменена Если специалист службы технической поддержки Microsoft Dynamics и связанных продуктов определит, что решения проблемы является специально выпущенное. Затраты на обычные службы поддержки будет применяться к любые дополнительные вопросы и проблемы, которые не соответствуют требованиям особым обновлением.

В разделе «Решение» указано, доступно ли это исправление в исправлении или в последнем пакете обновления. Для сравнения и тестирования оригинальное исправление доступно на веб-узле http://hotfix .

Сведения об установке

Если у вас есть настройки для одного или нескольких методы или таблицы, изменяемые данным исправлением, то выполните следующие действия.

-

Просмотрите изменения, которые описаны в XPO-файл.

-

Примените эти изменения в тестовой среде перед развертыванием данного исправления в рабочей среде.

Дополнительные сведения об установке данного исправления щелкните следующий номер статьи базы знаний Майкрософт:

893082 инструкции по установке исправления Microsoft Dynamics AX

Предварительные условия

Необходимо иметь Microsoft Dynamics AX 2012 для установки этого исправления.

Необходимость перезагрузки

После установки исправления необходимо перезагрузить службы Application Object Server (AOS).

Сведения о файлах

Глобальная версия этого исправления содержит атрибуты файла (или более поздние атрибуты файлов), приведенные в следующей таблице. Дата и время для этих файлов указаны в формате общего скоординированного времени (UTC). При просмотре сведений о файле, он преобразуется в локальное время. Чтобы узнать разницу между временем по Гринвичу и местным временем, откройте вкладку Часовой пояс элемента Дата и время в панели управления.

Дата и время для этих файлов указаны в формате общего скоординированного времени (UTC). При просмотре сведений о файле, он преобразуется в локальное время. Чтобы узнать разницу между временем по Гринвичу и местным временем, откройте вкладку Часовой пояс элемента Дата и время в панели управления.

|

Имя файла |

Версия файла |

Размер файла |

Дата |

Время |

Платформа |

|---|---|---|---|---|---|

|

Aximpactanalysis. |

Неприменимо |

60,280 |

19-Apr-2012 |

15:06 |

x86 |

|

Axupdate.exe |

Неприменимо |

60,264 |

19-Apr-2012 |

15:07 |

x86 |

|

Dynamicsax2012-kb2708450-extensions. |

6.1.1108.645 |

16,168 |

02-May-2012 |

03:55 |

Неприменимо |

|

Dynamicsax2012-kb2708450-foundation.axmodel |

6.0.1108.645 |

114,984 |

02-May-2012 |

03:55 |

Неприменимо |

|

Dynamicsax2012-kb2708450-fpplabels. |

6.0.1108.645 |

194,856 |

02-May-2012 |

03:55 |

Неприменимо |

|

Dynamicsax2012-kb2708450-syplabels.axmodel |

6.0.1108.645 |

850,216 |

02-May-2012 |

03:55 |

Неприменимо |

|

Axsetupsp. |

6.0.947.853 |

1,361,768 |

19-Apr-2012 |

15:07 |

x86 |

|

Axutillib.dll |

6.0.947.0 |

817,512 |

19-Apr-2012 |

15:06 |

x86 |

|

Microsoft. |

6.0.888.436 |

35,752 |

19-Apr-2012 |

15:07 |

x86 |

|

Axsetupsp.resources.dll |

6.0.947.491 |

382,848 |

19-Apr-2012 |

15:06 |

x86 |

|

Axsetupsp. |

6.0.947.491 |

370,560 |

19-Apr-2012 |

15:06 |

x86 |

|

Axsetupsp.resources.dll |

6.0.947.491 |

374,656 |

19-Apr-2012 |

15:06 |

x86 |

|

Axsetupsp. |

6.0.947.491 |

374,656 |

19-Apr-2012 |

15:06 |

x86 |

|

Axsetupsp.resources.dll |

6.0.947.491 |

370,560 |

19-Apr-2012 |

15:06 |

x86 |

|

Axsetupsp. |

6.0.947.491 |

378,752 |

19-Apr-2012 |

15:06 |

x86 |

|

Axsetupsp.resources.dll |

6.0.947.491 |

370,560 |

19-Apr-2012 |

15:06 |

x86 |

|

Axsetupsp. |

6.0.947.491 |

374,656 |

19-Apr-2012 |

15:07 |

x86 |

|

Axsetupsp.resources.dll |

6.0.947.491 |

370,560 |

19-Apr-2012 |

15:07 |

x86 |

|

Axsetupsp. |

6.0.947.491 |

374,656 |

19-Apr-2012 |

15:07 |

x86 |

|

Axsetupsp.resources.dll |

6.0.947.491 |

370,560 |

19-Apr-2012 |

15:07 |

x86 |

|

Axsetupsp.resources.dll |

6.0.947.491 |

407,424 |

19-Apr-2012 |

15:07 |

x86 |

exe

exe axmodel

axmodel axmodel

axmodel exe

exe dynamics.servicing.operations.dll

dynamics.servicing.operations.dll resources.dll

resources.dll resources.dll

resources.dll resources.dll

resources.dll resources.dll

resources.dll resources.dll

resources.dllЗатрагиваемые объекты

Данное исправление изменяет следующие объекты:

Потеря стоимости грузовых автомобилей возрастом до 10 лет

Обновление: ежеквартально

Аналитиками RAMR подготовлен отчет «Анализ потери стоимости и остаточной стоимости ТОР-150[1] моделей грузовых автомобилей возрастом до 10 лет актуального модельного ряда».

Исследование основано на результатах ежемесячного мониторинга цен на новые и подержанные грузовые автомобили.

Потеря стоимости и остаточная стоимость рассчитаны для автомобилей, находящихся в эксплуатации от нескольких месяцев до 10 лет. Модели разбиты по типам кузовов (седельный тягач, самосвал и др.).

Структура отчета:

- Средние цены на ТОР-150 моделей новых и подержанных грузовых автомобилей по возрастам

- Потеря стоимости ТОР-150 моделей грузовых автомобилей возрастом до 10 лет по отношению к средним ценам на новые автомобили в 2020 году, %

- Остаточная стоимость ТОР-150 моделей грузовых автомобилей возрастом до 10 лет по отношению к средним ценам на новые автомобили в 2020 году, %

- Потеря стоимости и остаточная стоимость ТОР-15[2] моделей грузовых автомобилей возрастом 3 года, 5 лет, 7 лет и 9 лет[3] относительно цен на новые автомобили в 2020 г., %

Отчет будет полезен:

- ОЕМ

- Лизинговым компаниям

- Страховым компаниям

- Дилерам

- Банкам и др.

Отчет позволяет:

- Определить сколько и какими темпами теряют в цене автомобили на вторичном рынке

- Оптимизировать структуру закупок корпоративного парка автомобилей

- Использовать данные для расчета стоимости владения автомобилем

- Корректировать свою ценовую политику

[1] ТОР-150 моделей по результатам продаж новых грузовых автомобилей, с учетом типа кузова, в 2020 году

[2] ТОР-15 моделей по объему продаж, с учетом наличия предложений на автомобили соответствующего возраста

[3] Возрастные группы выбраны на основе сроков полезного использования основных средств

Разница между аварийной и остаточной стоимостью | Small Business

Когда вы покупаете актив для малого бизнеса, вам может потребоваться амортизировать его в течение нескольких лет, а не вычитать всю сумму в качестве расхода в год покупки. Чтобы определить, сколько амортизации требовать каждый год, вам необходимо оценить, сколько вы получите, когда продадите актив по истечении срока его полезного использования. Эта сумма представляет собой остаточную стоимость актива, также известную как его ликвидационная стоимость.Бухгалтеры не делают различий между этими двумя терминами.

Основы амортизации

Амортизация позволяет вам возместить стоимость актива в течение срока его полезного использования. Число, на котором вы должны основывать свою годовую амортизацию, — это стоимость актива за вычетом его прогнозируемой ликвидационной стоимости, деленная на срок службы актива в годах. Для иллюстрации: если срок полезного использования актива составляет 10 лет, остаточная стоимость — 2000 долларов, а стоимость — 12 000 долларов, то амортизируемая база актива будет составлять 12 000 долларов минус 2000 долларов или 10 000 долларов.Разделив 10000 долларов на 10, вы получите 1000 долларов — сумму, которую вы должны ежегодно требовать для амортизации, если вы используете линейный метод. Предполагая, что вы заплатили за актив наличными, ваша бухгалтерская запись будет состоять из дебета в размере 12 000 долларов США для категории активов и кредита в размере 12 000 долларов США для денежных средств.

Учет амортизации

Каждый год вы должны записывать амортизационные расходы, дебетуя амортизационные расходы и кредитуя накопленную амортизацию. Разница между дебетом, первоначально разнесенным по типу актива, и накопленной амортизацией — это балансовая стоимость актива.Не путайте балансовую стоимость с остаточной стоимостью. Эти двое не будут одинаковыми. Например, после того, как будет проведена амортизация за первый год, актив, который вы приобрели за 12 000 долларов, будет иметь чистую балансовую стоимость 11 000 долларов; через пять лет балансовая стоимость составит 7000 долларов.

Прибыль или убыток по активу

Практически невозможно точно предсказать, за что будет продаваться актив в любой данный момент времени. Если вы получаете больше, чем предполагали, возможно, вам придется признать прибыль от продажи актива.Если вы получаете меньше, вы можете признать убыток по активу. Предположим, что актив, который вы оценили, будет продан за 2000 долларов через 10 лет, фактически продан за 3000 долларов. Вы должны дебетовать накопленную амортизацию в размере 10 000 долларов, дебетовать наличными в размере 3 000 долларов, кредитовать категорию активов на 12 000 долларов и кредитовать прибыль от продажи актива на счету 1 000 долларов. Однако если вы получили за актив только 1000 долларов, вы должны списать наличные на 1000 долларов, списать накопленную амортизацию на 10000 долларов, кредитовать категорию активов на 12000 долларов и списать убыток от продажи актива на счету 1000 долларов.

Актив с полной амортизацией

Актив может не иметь остаточной стоимости. Например, если вы используете модифицированную систему ускоренного восстановления или MACRS в качестве метода амортизации, вы не назначаете остаточную стоимость. По истечении срока полезного использования актива он полностью амортизируется. В это время вы должны дебетовать накопленную амортизацию и кредитовать категорию актива на всю сумму расхода. Если вы затем продаете актив, запишите выручку как дебет по счету денежных средств и кредит по счету прибыли от продажи актива, независимо от того, продали ли вы актив как оперативный объект или по стоимости его лома.

Ссылки

Ресурсы

Биография писателя

Джеффри Джойнер опубликовал в Интернете множество статей по широкому кругу тем. После службы в армии он изучал электротехнику, затем на несколько лет стал внештатным программистом, прежде чем сделать карьеру писателя.

Что такое остаточная стоимость? | News

Остаточная стоимость — это оценка того, сколько будет стоить транспортное средство по окончании аренды, и это ключевой фактор в стоимости аренды.Остаточная стоимость устанавливается лизинговой компанией (арендодателем) в начале аренды. По договорам аренды, которые позволяют приобретать транспортное средство после окончания аренды, остаточная стоимость также определяет покупную цену и не подлежит обсуждению.

Связано: Коронавирус и автомобили: что делать, если срок моей аренды истекает, пока дилерские центры закрыты?

Это основной фактор в стоимости аренды, потому что разница между капитализированной стоимостью — «ценой» транспортного средства на начало аренды — и остаточной стоимостью — это то, сколько арендатор (это вы, ) будет придется платить в течение срока аренды.Обычно арендатор оплачивает амортизацию, которую лизинговая компания ожидает в течение срока аренды.

Например, предположим, что капитализированная стоимость автомобиля составляет 30 000 долларов (это не рекомендованная производителем розничная цена, а цена со скидкой) в начале 36-месячного лизинга. Если остаточная стоимость установлена на уровне 18 000 долларов, то арендатор должен будет покрыть прогнозируемую амортизацию в размере 12 000 долларов, или около 333 долларов в месяц. (Это не включает финансовые сборы, налоги и другие арендные сборы.)

Остаточная стоимость основана на исторической стоимости перепродажи отдельных автомобилей и брендов, тенденциях в продажах новых и подержанных автомобилей и, в некоторой степени, взглядах на хрустальный шар, потому что будущее трудно предсказать.

Ещё на Cars.com:

Бренды, которые традиционно имеют высокую стоимость при перепродаже и автомобили, пользующиеся большим спросом, такие как внедорожники, будут иметь более высокую остаточную стоимость, чем бренды с низкой стоимостью при перепродаже или автомобили, которые были значительно снижены при приобретении новых.

Это означает, что их аренда должна стоить меньше, хотя лизинговые компании часто субсидируют аренду с различными стимулами, чтобы снизить ежемесячные платежи для потребителей.

Остаточная стоимость — это не то же самое, что стоимость при перепродаже, которая определяется рыночными условиями на рынке подержанных автомобилей, такими как спрос и предложение, а также общим состоянием экономики.Стоимость при перепродаже может меняться в течение срока аренды.

Редакционный отдел Cars.com — ваш источник автомобильных новостей и обзоров. В соответствии с давней политикой этики Cars.com редакторы и рецензенты не принимают подарки или бесплатные поездки от автопроизводителей. Редакционный отдел не зависит от отделов рекламы, продаж и спонсируемого контента Cars.com.

Что такое риск остаточной стоимости? — Pecunica ™

Компании — Принадлежность / работодатель (полное наименование юридического) *AfghanistanÅland IslandssAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBolivia, многонациональное государство ofBosnia и HerzegovinaBotswanaBouvet IslandBrazilBritish Индийского океан TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral африканского RepublicChadChileChinaChristmas IslandCocos (Килинг) IslandsColombiaComorosCongoCongo, Демократическая Республика theCook IslandsCosta RicaCôte д’Ивуар, Хорватия, Куба, Кипр, Чешская Республика, Дания, Джибути, Доминика, Доминиканская Республика, Эквадор, Египет, Сальвадор, Экваториальная Гвинея, Эритрея, Эстония, Эфиопия, Фолклендские острова (Мальвинские острова), Фарерские острова, Фиджи, Финляндия, Франция, Французская Гвиана, Французская Полинезия, Франция, Франция, Южная Территория eyGuineaGuinea-BissauGuyanaHaitiHeard Island и McDonald IslandsHoly Престол (Ватикан) HondurasHong KongHungaryIcelandIndiaIndonesiaIran, Исламская Республика ofIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea, Корейская Народно-Демократическая Республика ofKorea, Республика ofKuwaitKyrgyzstanLao Народная Демократическая RepublicLatviaLebanonLesothoLiberiaLibyan Арабская JamahiriyaLiechtensteinLithuaniaLuxembourgMacaoMacedonia, бывшая югославская Республика ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Федеративные Штаты ofMoldova, Республика ofMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ЗеландияНикарагуаНигерНигерияНиуэОстров НорфолкСеверные Марианские островаНорвегияОманПакистанПалауПалестинаПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольшаПортугалияПуэрто-РикоКатарРеюньонРумынияРоссийская Федерация Сент-Китс и NevisSaint LuciaSaint Мартин (французская часть) Сен-Пьер и MiquelonSaint Винсент и GrenadinesSamoaSan MarinoSao Томе и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Джорджия и Южные Сандвичевы IslandsSouth SudanSpainSri LankaSudanSurinameSvalbard и Ян MayenSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwan, провинция ChinaTajikistanTanzania, Объединенная Республика ofThailandTimor-LesteTogoTokelauTongaTrinidad и ТобагоТунисТурцияТуркменистанТуркс и Острова КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные ШтатыМалые США Внешние острова УругвайУзбекистан ВануатуВенесуэла, Боливарианская Республика ВьетнамВиргинские острова, Британские Виргинские острова, Британские Виргинские острова,S.Wallis и FutunaWestern SaharaYemenZambiaZimbabwe

Любая информация, полученная от пользователей этого веб-сайта во время любого общения с нами («Компания») или иным образом, хранится Компанией. Эта информация собирается исключительно для целей связи с Пользователем, обработки регистраций, создания и ведения пользовательских записей, информирования Пользователей о предстоящих событиях и продуктах, а также для оказания помощи Компании в улучшении услуг. Ни при каких обстоятельствах эта конфиденциальная информация не может быть передана Компанией третьей стороне, кроме как с явного согласия Пользователя или в соответствии с требованиями закона, постановления суда или правительственного постановления, или если такое раскрытие иным образом необходимо для поддержки какого-либо преступника. или другое юридическое расследование или судебное разбирательство.

Остаточная стоимость

Определение

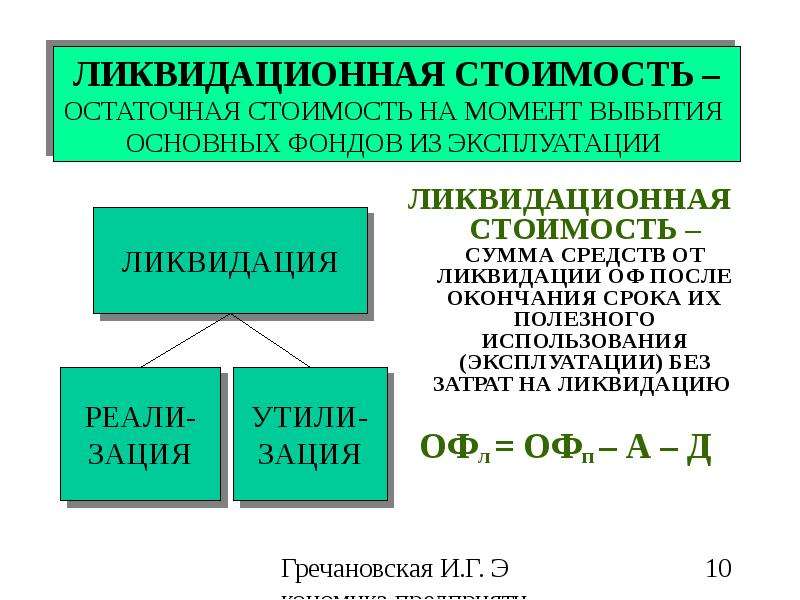

Остаточная стоимость актива или собственности может быть просто объяснена как стоимость актива на конец срока аренды или срока полезного использования. Это один из основных и важных элементов лизингового расчета. В бухгалтерском учете остаточная стоимость также называется ликвидационной стоимостью, которая представляет собой полностью остаточную стоимость актива.

Остаточная стоимость актива с точки зрения бухгалтерского учета описывается как его оценочная сумма, которая может быть получена в момент его выбытия после завершения срока его полезного использования.

Расчет по лизингу

Предположим, вы покупаете автомобиль в банке в лизинг на пять лет, его остаточная стоимость в этом случае будет равна его стоимости по истечении пяти лет. Банк определяет его остаточную стоимость до начала срока аренды. Остаточная стоимость в случае лизинга определяется на основе прошлых моделей и будущих прогнозов. Помимо других факторов, это также важный фактор для определения ежемесячной арендной платы. В проектах по составлению бюджета остаточная стоимость используется для оценки стоимости продажи актива по истечении срока аренды.

Срок службы

В случае срока полезного использования, остаточная стоимость отражает стоимость актива в конце срока его полезного использования. Например, если вы покупаете машину с ожидаемым сроком полезного использования в десять лет, остаточная стоимость будет использоваться для определения остаточной стоимости по истечении десяти лет. Некоторые компании, покупая дорогостоящее оборудование или инструменты, приобретают страховку на остаточную стоимость, чтобы гарантировать стоимость своих активов в хорошем состоянии в конце срока их полезного использования.

Факторы, влияющие на остаточную стоимость

Остаточная стоимость рассчитывается от базовой цены после амортизации. Однако существуют различные факторы, связанные с остаточной стоимостью актива. В общих чертах эти факторы включают в себя эксплуатацию или использование актива, его обслуживание, ожидаемый срок службы, эффективность утилизации и последние рыночные тенденции и т. Д. Например, остаточная стоимость автомобиля зависит от его пробега, сезонности, жизненного цикла, эффективности утилизации.

Остаточная стоимость — Разъяснение — Business Professor, LLC

Остаточная стоимость относится к ожидаемой сумме, которую, как ожидается, принесет актив в конце срока его полезного использования.Это стоимость, которую компания ожидает получить от основных средств в конце срока его полезного использования или аренды. Сумма, которую арендатор платит за использование актива в течение определенного периода времени, определяется через его остаточную стоимость. Как правило, стоимость основных средств уменьшается в зависимости от того, чем дольше они используются. Следовательно, актив, используемый в течение действительно длительного периода, будет иметь низкую остаточную стоимость.

Вернуться к : БУХГАЛТЕРСКИЙ УЧЕТ, НАЛОГИ И ОТЧЕТНОСТЬКак используется остаточная стоимость?

Проще говоря, остаточная стоимость актива относится к сумме или стоимости актива, который я приобрел после использования в течение определенного периода времени.Время, в течение которого используется актив, относится к его полезному использованию, стоимость актива в конце срока его полезного использования — это его остаточная стоимость. Существуют модели, используемые для расчета остаточной стоимости актива. Часто банк, который сдает в аренду или выдает предмет в аренду, определяет его остаточную стоимость, используя прошлые модели и прогнозы на будущее. Остаточная стоимость определяет сумму, которую арендатор платит за использование объекта в течение определенного периода времени, проценты и налоги, а также учитывается. Компании используют остаточную стоимость для составления бюджета капиталовложений, это стоимость, которая определяет, сколько актива может быть продано по истечении срока его полезного использования.Остаточная стоимость используется в разных отраслях и имеет разное значение.

Использование остаточной стоимостиИспользование остаточной стоимости выделено ниже;

- Это стоимость, которая определяет, сколько актив будет продан после окончания срока его полезного использования.

- Стоимость актива за период аренды известна через остаточную стоимость.

- Это значение определяет сумму, которую арендатор платит арендатору за использование актива в течение определенного периода времени.

Остаточная стоимость также важна тем, что она используется при расчете амортизации активов, принадлежащих компании. Годовая норма амортизации активов важна для целей бухгалтерского учета. Материальные или основные средства, такие как машины или оборудование, недвижимость и прочее, со временем обесцениваются. Руководство компаний учитывает остаточную стоимость таких активов при расчете их амортизационной стоимости.

Академические исследования остаточной стоимости

Была ли эта статья полезной?

Остаточная стоимость: определение и способ ее расчета

Основные выводы

Амортизация является естественной частью практически любого актива или продукта в мире. Это то, что инвесторы в недвижимость должны учитывать при покупке или продаже недвижимости или при покупке материалов для своего инвестиционного бизнеса.

Хотя узнать начальную стоимость собственности или актива (по сути, запрашиваемую цену) несложно, немного сложнее узнать «остаточную стоимость » или прогнозируемую стоимость актива, когда он больше не используется или равен окончание срока аренды. Однако вы можете рассчитать остаточную стоимость с помощью нескольких различных методов и формул. Вы должны знать, как понять конечную стоимость недвижимости, прежде чем вкладывать в нее деньги. Сегодня мы разберем, что такое остаточная стоимость, как она связана с арендой недвижимости и как ее можно эффективно рассчитать.

Что такое остаточная стоимость?

В двух словах, остаточная стоимость — это оценочная стоимость основных средств в конце срока их полезного использования или срока аренды. Например, остаточная стоимость дома на одну семью — это его прогнозируемая стоимость с учетом срока аренды. Как правило, остаточная стоимость актива или собственности ниже при более длительных сроках аренды или сроках полезного использования. Остаточную стоимость также можно назвать «ликвидационной стоимостью».

Почему это важно? Инвестору в недвижимость или продавцу необходимо понимать прогнозируемую остаточную стоимость собственности, чтобы узнать, как они хотят обращаться с активом в конце срока аренды (т.е., хотят ли они его сдать в аренду, хотят ли они продать и т. д.).

Используя расчет остаточной стоимости, арендодатели могут также понять, какую стоимость будет иметь их дом или другой ценный актив после того, как арендатор его использует. Обратите внимание, что в разных отраслях остаточная стоимость будет использоваться и рассчитываться по-разному. Остаточная стоимость автомобиля — это его стоимость по истечении срока аренды плюс то, сколько он был использован. Для недвижимости остаточная стоимость дома на одну семью — это его стоимость после истечения срока аренды.

[Инвестор в аренде недвижимости, специалист по реабилитации или оптовый торговец? Узнайте, какая инвестиционная стратегия лучше всего подходит для ВАС, посетив наш БЕСПЛАТНЫЙ онлайн-курс по недвижимости. ]

Остаточная стоимость и стоимость при перепродаже

Также важно понимать стоимость при перепродаже, которая аналогична остаточной стоимости, но не идентична.

Помните, что остаточная стоимость — это оценочная стоимость актива на конец срока аренды или срока полезного использования.Остаточная стоимость обычно выражается в процентах от рекомендованной розничной цены актива. Допустим, у вас есть многоквартирный дом стоимостью 300 000 долларов США по ипотечной цене с остаточной стоимостью 50% через 20 лет. В этом случае дом будет стоить 150 000 долларов остаточной стоимости в конце срока аренды.

Стоимость при перепродаже относится к стоимости актива, такого как собственность или автомобиль, после того, как он уже был куплен, а не сдан в аренду. Таким образом, стоимость при перепродаже также относится к стоимости актива после того, как он был традиционно амортизирован (т.е., бывшие в употреблении) и потенциально повреждены. Другими словами, остаточная стоимость:

Между тем, стоимость при перепродаже:

Частично основано на рыночных условиях

Может меняться в зависимости от использования, повреждения и т. Д.

Определено во время новой продажи или выставления на продажу

Как рассчитать остаточную стоимость

Теперь, когда вы понимаете остаточную стоимость, вам необходимо знать, как ее рассчитать, чтобы определить, является ли инвестиционная недвижимость хорошим выбором, или выяснить, что делать с инвестиционной недвижимостью, срок аренды которой скоро заканчивается.

Хотя остаточная стоимость обычно рассчитывается по-разному в зависимости от отраслевых факторов, остаточная стоимость почти всегда рассчитывается по этой базовой формуле:

Остаточная стоимость = (оценочная ликвидационная стоимость) — (стоимость выбытия активов)

Таким образом, остаточная стоимость — это ожидаемая ликвидационная стоимость имущества за вычетом того, сколько может стоить реализация или избавление от актива.

«Ликвидационная стоимость» часто может быть рассчитана с использованием сопоставимых активов на рынке.Например, если у вас есть многоквартирный дом по соседству, вы можете рассчитать предполагаемую ликвидационную стоимость, посмотрев на стоимость аналогичной недвижимости в том же районе. Вы также можете определить остаточную стоимость на основе прошлых моделей, будущих оценок и любых других инструментов прогнозирования или уравнений, которые могут у вас быть.

Давайте разберем пример, чтобы вы полностью поняли, как рассчитать остаточную стоимость.

Допустим, у вас есть дом с ценой по ипотеке в размере 350 000 долларов США

Срок аренды составляет 20 лет, и вы рассчитали, что остаточная стоимость составляет около 70%

Кроме того, утилизация собственности будет стоить вам 10 000 долларов США с различными сборами, расходы и т. д.

Вы можете подставить примеры чисел в формулу следующим образом:

Остаточная стоимость = ($ 350 000 x.70) — (10 000 долларов США)

Остаточная стоимость = 235 000 долларов США

В этом примере остаточная стоимость была рассчитана путем взятия запрашиваемой цены объекта недвижимости и определения ее остаточной стоимости путем анализа аналогичных объектов недвижимости в этом районе, прогнозирования стоимости объекта в зависимости от рыночных условий и т. Д. Затем вы вычли комиссию за продажу, чтобы определить истинную остаточную стоимость в целом. Исходя из этой информации, вы можете определить:

Как видите, для инвесторов в недвижимость очень важна остаточная стоимость.

Как работает остаточная стоимость

Хотя приведенное выше уравнение полезно, вам все равно нужно полностью понимать, как работает остаточная стоимость, чтобы использовать его эффективно и точно.

Представьте, что вы хотите купить новую машину, потому что ваш старый комплект колес не работает так хорошо, как использовал два. Поскольку вы не слишком заботитесь о покупке автомобиля сразу, вы решили, что аренда автомобиля лучше для вашего бюджета. Присматриваясь к предметам, вы все время находите термин «остаточная стоимость» в договорах аренды.Это связано с тем, что ваш автокредитор использует остаточную стоимость при определении размера ежемесячной арендной платы. Они (и вы) можете определить остаточную стоимость по:

Определение стоимости транспортного средства (и вычитание любой суммы обмена или авансовых платежей, которые вы вносите)

Получение желаемого срока аренды и определение остаточной стоимости

Определение амортизации транспортного средства. Для автомобилей это начальная стоимость за вычетом остаточной стоимости

.Добавление суммы амортизации к любой арендной плате или арендным платежам.Они делают это путем деления общей суммы амортизации на количество месяцев в сроке аренды

.

Допустим, вы хотите арендовать автомобиль за 30 000 долларов. Предполагается, что норма амортизации составит 20% в течение срока аренды на один год. Остаточная стоимость автомобиля по окончании срока аренды составит 24 000 долларов. Из-за этого вы заплатите 6000 долларов за амортизацию транспортного средства, поскольку это 30 000 долларов за вычетом остаточной стоимости. Поскольку вы разделите сумму 6000 долларов на 12 месяцев (срок аренды в месяцах), вы должны платить 500 долларов в месяц до вычета любых дополнительных сборов и налогов.

Вы можете применить тот же принцип к расчетам с недвижимостью и переложить амортизационные отчисления на своих арендаторов. Это отличный способ получить максимальную отдачу от ваших инвестиций и убедиться, что вы получите окупаемость своих денег из договора аренды в течение всего срока аренды.

Преимущества понимания остаточной стоимости

Все еще не знаете, имеет ли значение остаточная стоимость для ваших инвестиционных целей? Есть много преимуществ в понимании остаточной стоимости.

Расчет амортизации

Вы не сможете узнать общую стоимость своих инвестиционных активов, если не знаете, как рассчитать и спрогнозировать их амортизацию с течением времени. Во многих случаях амортизация актива влияет на его фактическую начальную стоимость. Опытный инвестор будет знать, стоит ли покупать актив, если он настроен на относительно быстрое обесценивание. Вы же не потратите несколько сотен тысяч долларов на недвижимость, которая обесценится на порядки всего за пару лет, верно? Остаточная стоимость помогает рассчитать возможную или вероятную амортизацию и, следовательно, избежать ошибок при инвестировании.

Выбор разумных ставок аренды

Успешный инвестор в недвижимость будет знать, как установить идеальные ставки аренды для своих арендаторов или съемщиков. С помощью остаточной стоимости вы можете точно знать, сколько вам нужно взимать с арендаторов, чтобы возместить остаточную стоимость и обеспечить получение прибыли в долгосрочной, а не только в краткосрочной перспективе.

Сделайте больше инвестиций в образовательные учреждения

Прежде всего, понимание остаточной стоимости позволяет вам более грамотно инвестировать в недвижимость.Это основная цель, на которой вы должны сосредоточиться в начале своей инвестиционной карьеры, так как она повлияет на то, сколько денег вы зарабатываете в свое первое десятилетие инвестирования или около того, и насколько ценный ваш портфель станет с течением времени.

Сводка

В целом, остаточная стоимость — это ключевой инструмент, который инвесторы в недвижимость — и обычные люди, желающие разобраться в своих счетах за аренду или арендные платежи — могут и должны использовать как можно чаще. Поскольку остаточную стоимость легко рассчитать, нет причин не учитывать ее в процессе принятия решений при принятии решения о том, хотите ли вы купить инвестиционную недвижимость или какую ставку арендной платы следует установить для арендаторов.

Готовы начать пользоваться текущими возможностями на рынке недвижимости?

Независимо от того, являетесь ли вы новичком в инвестировании или заключили несколько сделок, наш новый онлайн-курс по недвижимости охватывает все, что вам нужно знать, чтобы помочь вам начать инвестирование в недвижимость. Опытный инвестор Тан Меррилл объясняет лучшие стратегии в сфере недвижимости, которые помогут вам встать на путь к лучшему финансовому будущему.

Зарегистрируйтесь на наш БЕСПЛАТНЫЙ однодневный веб-семинар по недвижимости и начните узнавать, как инвестировать в современный рынок недвижимости!

Калькулятор остаточной стоимости| Финансовые калькуляторы от iCalculator ™

Калькулятор остаточной стоимости позволяет рассчитать остаточную стоимость актива на основе его брака / продажи и ожидаемого срока службы.Калькулятор остаточной стоимости особенно полезен для потребителей, желающих купить новый автомобиль. Понимание остаточной стоимости автомобиля после 3 лет владения помогает определить, является ли покупка автомобиля правильным финансовым решением в зависимости от периода использования.

| Остаточная стоимость (rv) равна |

| Формула и расчеты остаточной стоимости |

|---|

| rv = c — s / y 900 r40 |

| Входные значения калькулятора остаточной стоимости |

| Стоимость основных средств (c) = Процент брака = |

| Срок службы (лет) = |

★ ★ ★ ★ ★ [28 голосов]

Остаточная стоимость: Остаточная стоимость Ваши активы, находящиеся в собственности или в аренде

Какой будет стоимость вашего актива после того, как он отработает свой срок полезного использования? Это очевидный и важный вопрос, который вам следует рассмотреть, когда вы планируете купить новый актив.Расчет остаточной стоимости может быть лучшим способом определения ликвидационной стоимости ваших собственных или арендованных активов. Этот метод особенно полезен для основных средств. Также этот метод полезен как для физических лиц, так и для компаний, владеющих любым видом основных средств. Хотя никто не может выполнить эти вычисления вручную, iCalculator предоставляет этот бесплатный онлайн-калькулятор, чтобы вы могли пропустить сложную математику и сосредоточиться на принятии обоснованного решения.

Калькулятор остаточной стоимости основан на трех важных факторах:

- Стоимость основных средств: Стоимость рассматриваемого актива на момент покупки.

- Уровень брака: Это может быть стоимость при перепродаже или стоимость брака, если вы считаете, что не можете перепродать актив.

- Срок службы: Срок службы или ожидаемый срок службы можно определить как срок полезной службы актива.

Разбивка остаточной стоимости

На основе ваших входных данных, введенных в калькулятор, и используя формулу остаточной стоимости, приведенную ниже, вы можете получить наиболее точную остаточную стоимость актива в мгновение ока.

Остаточная стоимость = Стоимость основных средств — Уровень брака / Срок службы

Предположим, вы планируете приобрести автомобиль за 30 тысяч. Учитывая, что ожидаемый срок службы автомобиля составляет 10 лет, и вы ожидаете продать его на металлолом как минимум за 2 тыс. В конце срока его полезного использования. Остаточная стоимость будет 2,8к. Это сумма (стоимость — стоимость лома) / срок полезного использования. Формула будет применяться, как показано ниже:

Остаточная стоимость = 30k — 2k / 10

Остаточная стоимость = 2.8k

Зачем нужен калькулятор остаточной стоимости?

Давайте посмотрим, чем полезен калькулятор остаточной стоимости.

- Простота в использовании: Калькулятор остаточной стоимости — самый сложный, но простой в использовании инструмент; с помощью всего нескольких щелчков мышью вы можете рассчитать остаточную стоимость ваших активов.

- Экономия времени: Поскольку калькулятор прост и удобен в использовании, он экономит ваше время.

- Калькулятор дает вам точные результаты, поэтому он полезен для поддержки соответствующих методов бухгалтерского учета для вашей компании или личных финансов.

- Результаты помогут вам принимать более обоснованные решения, прежде чем вкладывать средства в какие-либо активы.

Остаточная стоимость арендованных активов

Этот метод может применяться как к приобретенным, так и к арендованным активам. Расчет как для купленных, так и для арендованных активов очень похож. При заключении договоров аренды арендодатель использует остаточную стоимость, чтобы определить, сколько арендатор уплачивает за арендные платежи.

Если рассматривать лизинг автомобилей, банки-арендодатели определяют эту стоимость на основе прошлых моделей.Прогноз остаточной стоимости активов в будущем также является важным фактором при расчете остаточной стоимости арендованных активов. Затем это значение объединяется с процентными ставками и налогом для расчета арендных платежей. Это очень распространено с PCP Car Finance.

Остаточная стоимость также является важным фактором при корпоративном лизинге. Помимо автомобилей, метод остаточной стоимости применяется к основным средствам, которые используются в различных отраслях промышленности. Активы также сдаются в аренду банками и выставляются на продажу по истечении срока аренды.

Использование остаточной стоимости

Формула расчета остаточной стоимости может использоваться физическими и юридическими лицами; он может помочь вам определить, спланировать и покрыть риск потерь в будущем. Лица, которые планируют покупать новые активы, такие как автомобили, могут получить выгоду, используя метод остаточной стоимости. Когда вы покупаете дорогие автомобили, вы должны знать, стоит ли их продавать после того, как они использовались в течение определенного периода времени.

Кроме того, компании, которые имеют дорогостоящую инфраструктуру, такую как машины, тяжелое оборудование и транспортные средства или медицинское оборудование, всегда рискуют потерять конечную стоимость этих активов.Этот метод предполагает, что многие компании покрывают эти риски, приобретая страховые полисы.

Ограничения расчета остаточной стоимости

Расчет остаточной стоимости имеет один существенный недостаток. Его нельзя использовать для сравнения производительности активов разного размера; вы можете получить более высокую остаточную стоимость для более крупных предприятий и более низкую остаточную стоимость для сравнительно небольших предприятий. Это происходит не из-за масштабов их операций или лучшего управления, а просто из-за их соответствующих размеров, поэтому их нельзя сравнивать друг с другом.В случае машин и оборудования надежные системы управления техническим обслуживанием, сервисным обслуживанием и упреждающим уходом за оборудованием могут увеличить стоимость выбытия активов (а также продлить срок их полезного использования).

Расчет амортизации с использованием остаточной стоимости

Остаточная стоимость играет важную роль в расчете амортизации. Это бухгалтерский показатель для расчета стоимости материальных активов в течение срока их полезного использования.