Как определить остаточную стоимость основных средств

Налоговая база по налогу на имущество рассчитывается на основании остаточной стоимости основных средств (ОС), сформированной в бухучете, кроме тех ОС, для которых налоговой базой служит кадастровая стоимость, определяемая в соответствии с особым порядком по ст. 378.2 НК РФ. Смотрите, как эту остаточную стоимость посчитать.

Формула расчета остаточной стоимости

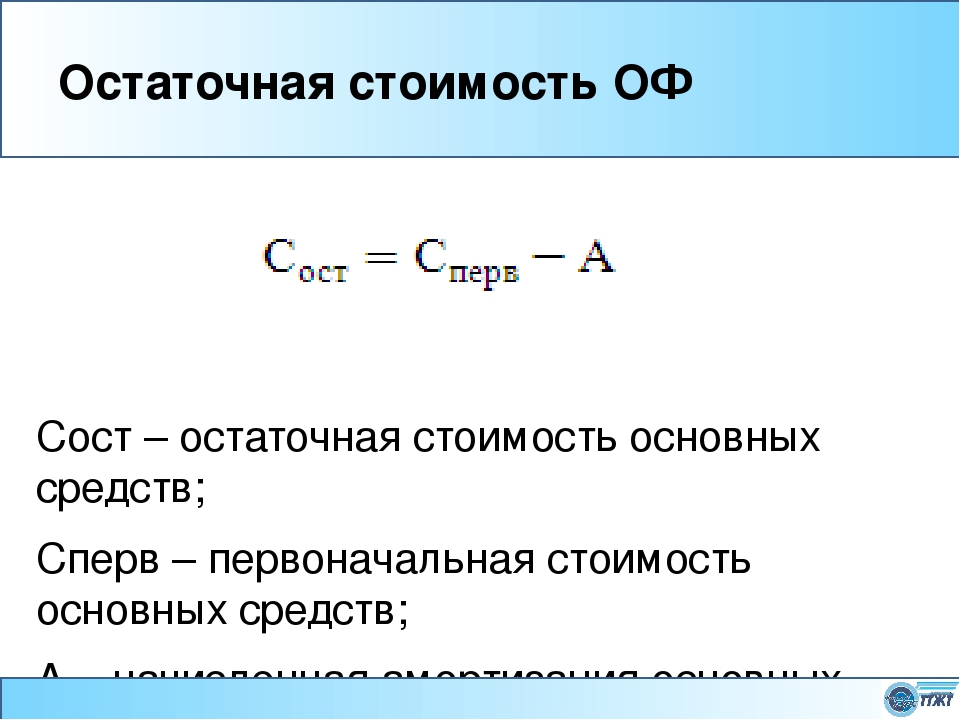

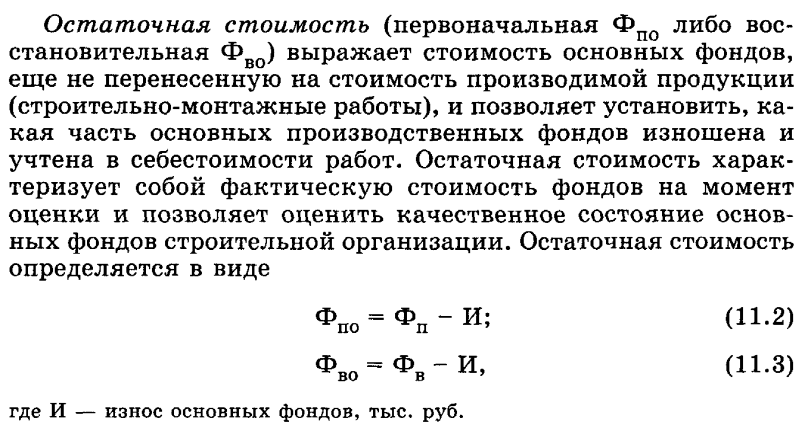

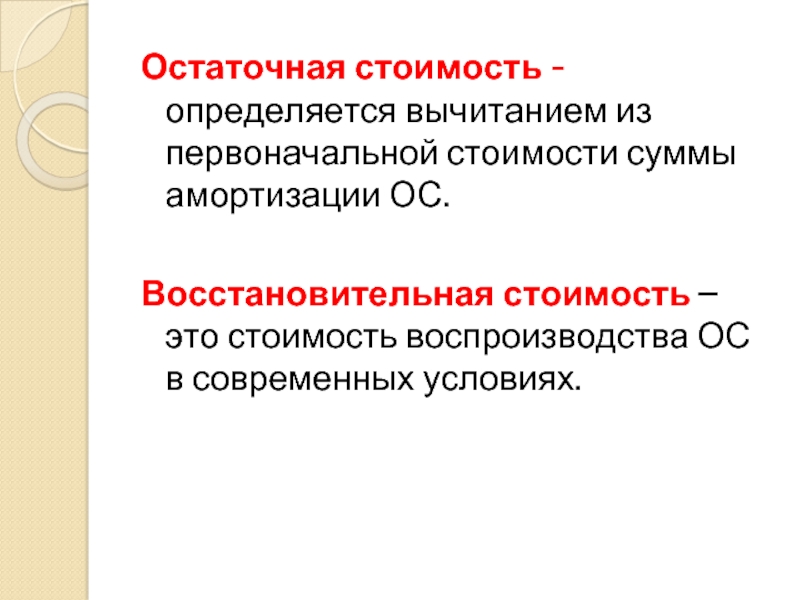

Остаточная стоимость представляет собой разницу между первоначальной стоимостью ОС и начисленной амортизацией (пп. «б» п. 54 Методических указаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н):

ОС = ПС – СА,

где:

ОС — остаточная стоимость ОС;

ПС — первоначальная стоимость ОС;

СА — амортизация, начисленная на дату расчета остаточной стоимости.

О том, какими способами может начисляться амортизация в бухучете, читайте в статье «Способы начисления амортизации в бухгалтерском учете».

Если у вас есть доступ к К+, проверьте правильно ли вы определили остаточную стоимость основных средств. Если доступа нет, получите бесплатный пробный доступ и переходите в Путеводитель по налогу на имущество.

Если была переоценка ОС…

Организации вправе 1 раз в год производить переоценку стоимости ОС (п. 15 ПБУ 6/01, утвержденного приказом Минфина от 30.03.2001 № 26н, п. 43 Методических указаний):

- первоначальной;

- текущей, если ранее уже производилась переоценка.

Пересчет стоимости ОС следует проводить на конец отчетного годового периода (подп. 3 п. 3 приложения к приказу Минфина России от 24.12.2010 № 186н, п. 3 данного приказа, п. 15 ПБУ 6/01).

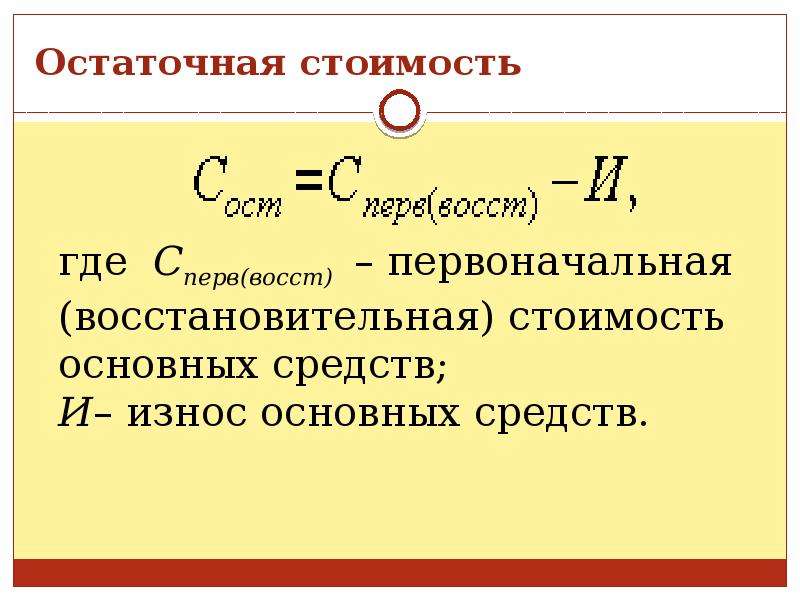

Остаточная стоимость переоцененного ОС рассчитывается не с учетом первоначальной стоимости, а с учетом полученной после переоценки текущей или восстановительной стоимости основных средств (пп.

ОС = ВС – СА,

где:

ОС — остаточная стоимость ОС;

ВС — текущая (восстановительная) стоимость этих ОС;

СА — сумма начисленной амортизации.

О том, что такое переоценка и зачем она нужна, читайте в материале «Для чего необходима переоценка ОС (основных средств)?».

Расчет налога на имущество после переоценки ОС имеет свои нюансы. Чтобы правильно посчитать остаточную стоимость переоцененных ОС, воспользуйтесь помощью экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите в Путеводитель.

Итоги

Рассчитывают остаточную стоимость ОС по определенной (не слишком сложной) формуле. Специальная формула, а также нюансы уплаты налога есть для переоцененных ОС.

Источники:

- Приказ Минфина РФ от 13.

10.2003 № 91н

10.2003 № 91н - Приказ Минфина России от 30.03.2001 № 26н

Пробный бесплатный доступ к системе на 2 дня.

Остаточная стоимость имущества

Остаточная стоимость имущества

Видео по теме

Остаточная стоимость (далее ОС) имущества рассчитывается как первоначальная стоимость активов во время всего эксплуатационного срока, из которой должен быть вычтен начисленный износ – амортизация.

Амортизационным имуществом являются материальные и нематериальные ценности, принадлежащие компании на правах собственности и применяются для получения дохода. Амортизация может быть начислена согласно срокам полезного применения объекта основных средств.

Срок полезного применения – это период, за который объект основных средств может быть эксплуатирован с целью решения необходимых задач деятельности компании и приносить ей прибыль. Поэтому компании необходимо возмещать себе убытки, которые имеют отношение к покупке основных средств во время его полезного применения.

Срок полезного применения рассчитывается на период поступления объекта в зависимости от следующих моментов:

-

Ожидаемый срок применения данного объекта согласно с предполагаемыми объемами мощности;

-

ожидаемый физический износ, который напрямую зависит от эксплуатационного режима (числа смен), естественного положения и действия агрессивной среды, ремонтных систем;

-

нормативно-правовые и прочие ограничения применения данного объекта (к примеру, арендный срок).

Срок полезного применения основного капитала – это период, во время которого компании необходимо возместить себе все первоначальные расходы. Каков объем таких возмещений? Чтобы определить конкретную сумму отчислений на амортизацию, которая должна быть возвращена компанией за отчетный период, используются разные способы начисления амортизации.

Нужно отметить, что начисление амортизации с целью налогообложения проводится компанией методом, который определяется приказом об учетной политике для составления финансовых отчетов. Он может быть пересмотрен лишь в случае изменения ожидаемых способов получения финансовых преимуществ от его применения.

В бухгалтерском учете ОС не всегда совпадает с реальной стоимостью объекта. Поэтому чтобы привести ОС объекта, которая будет соответствовать его рыночной стоимости, необходимо сделать переоценку.

Расчет ОС делают в первую очередь аудиторы и бухгалтера. Основные средства находятся в балансе ОС, поэтому их еще иногда называют балансовой стоимостью.

Как рассчитывается остаточная стоимость

Основной капитал предприятия переносится на готовую продукцию несколькими частями в течение длительного временного отрезка, который включает в себя несколько организационных групп. Поэтому основной капитал учитывается таким образом, чтобы была возможность продемонстрировать и поддержание первоначального состояния, и постепенную утрату стоимости.

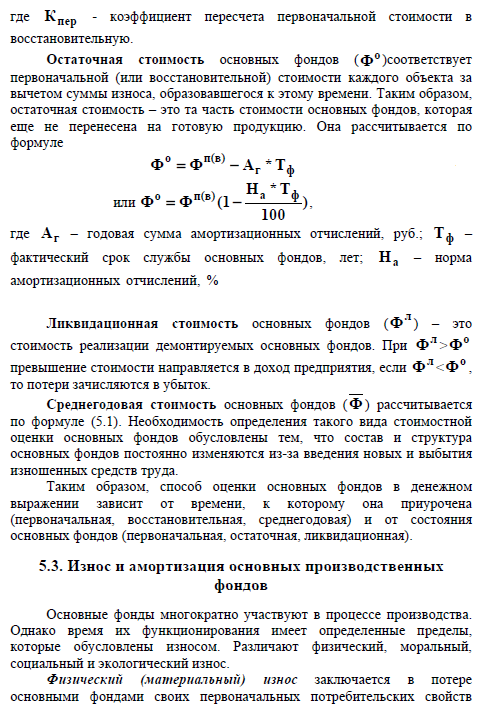

Для того чтобы определить стоимость основного капитала необходимо выделить несколько ее видов. Фактические расходы на покупку имущества показаны в графе ее первоначальной стоимости. Она не может быть изменена в течение всего эксплуатационного периода основного капитала, исключение здесь составляют лишь случаи, когда проводится реконструкция либо частичная ликвидация.

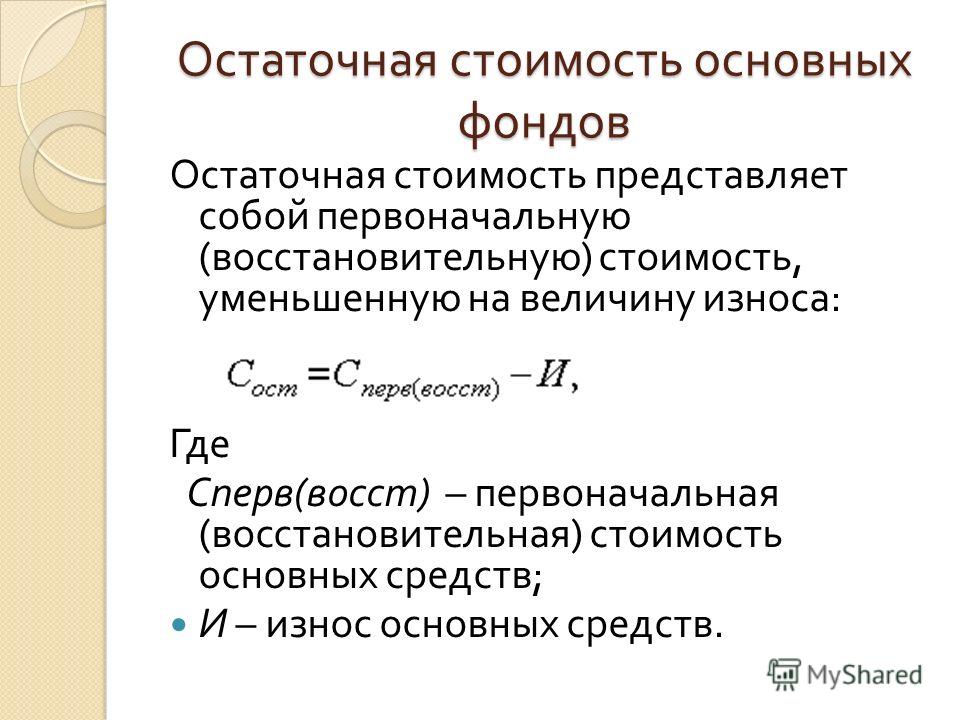

Оценивание основного капитала по ОС нужно для определения его состояние в период применения, а также для того, чтобы была возможность свести бухгалтерский баланс. Расчет производится по следующей формуле:

С ост = С перв. – И

Данная формула позволяет производить расчет также и восстановительной стоимости. Она равна расходам на изготовление и покупку схожего основного капитала в нынешних условиях. Для того чтобы рассчитать восстановительную стоимость основного капитала, необходимо осуществить переоценку методом индексирования и прямого пересчета по действующим ценам на рынке.

Анализируя основные средства по ОС, нужно произвести расчет ОС на конец года. Для этого следует произвести расчет по следующей формуле:

Сост(к) = Сост(н) + Сввед – Свыб

где

Сост(к) – это ОС собственность на конец года,

С ост(н) – ОС собственности на начало года,

Сввед – стоимость основного капитала, поступающего на счет в течение всего года,

Свыб – стоимость основного капитала, который уходил со счета в течение года.

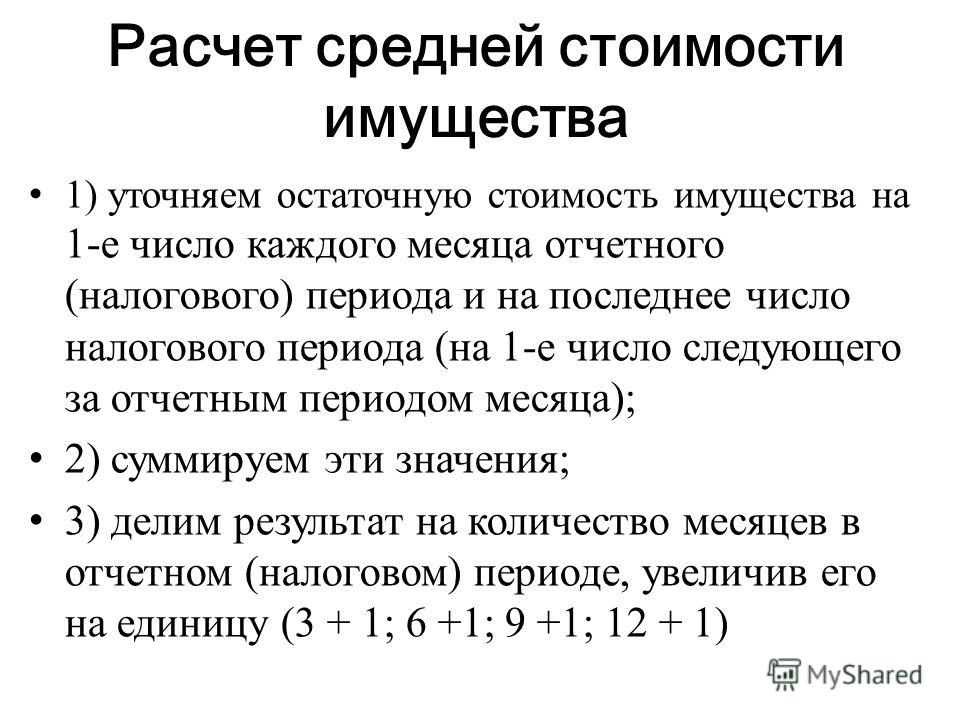

Так как объем ОС основного капитала в начале и конце года может значительно отличаться, для анализа необходимо рассчитать их среднее значение ОС. Расчет осуществляется таким образом:

Сост (ср) = (Сост (сумм) + Сост (след))/(N+1)

где

Сост (ср) – это среднее значение ОС основного капитала,

Сост (сумм) – суммарные данные ОС основного капитала по состоянии на 1 число каждого месяца периода,

Сост (след) – суммарный показатель ОС по состоянии на 1 число месяца, следующего после отчетного периода,

N – количество месяцев.

Как определяется остаточная стоимость основного капитала

Стоимость основного капитала компании, которая рассчитывается с учетом амортизации, является остаточной. Методика расчета данной характеристики является элементом специальной измерительной системы, которая именуется оценкой основного капитала.

Термин «основные средства» применяется во время создания налогового или бухгалтерского отчета. Основными средствами называют финансовые активы организации, которые выражаются в денежном эквиваленте и принимают участие в процессе изготовления продукции, а также оказывают услуги с эксплуатационным сроком не более одного года.

Основной капитал делится на искусственные (техническое оснащение, инструменты и прочее) и естественные (земельные участки, озера) трудовые средства. Каждое из этих средств имеет свой срок эксплуатации и с течением времени подвержено износу. Для увеличения износостойкости оснащения в бюджете компании предусмотрены отчисления на амортизацию, которые воспринимаются как производственные издержки.

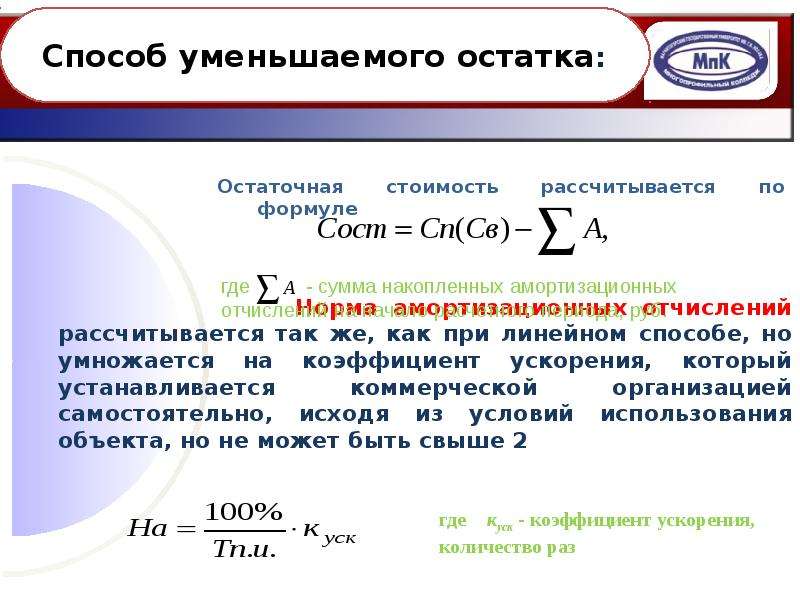

Отчисления на амортизацию могут быть рассчитаны несколькими способами, такими как:

1) уменьшаемых остатков;

2) линейный;

3) списания стоимости в соответствии с величиной объема товаров;

4) списания стоимости по суммарному числу лет полезного эксплуатационного срока.

Способ уменьшаемого остатка определяет ОС объекта на начало отчетного периода и амортизационные нормативы с коэффициентом не более 3. Каждая компания может выставлять коэффициенты по своему усмотрению.

Линейный способ рассчитывается путем определения первоначальной цены оснащения в соответствии со сроками полезного применения. Данные сроки устанавливаются в соответствие с классификацией основного капитала.

Способ списания стоимости в соответствии с величиной объема товаров применяется, как правило, для расчета отчислений на амортизацию трудовых средств, направленных на добычу природных материалов. Суммарный показатель износа рассчитывается в отношении стоимости основного капитала к количеству изготовленной продукции.

Согласно способу списания стоимости по суммарному числу лет полезного эксплуатационного срока суммарный показатель амортизации должен быть рассчитан по первоначальной стоимости и соотношению между количеством лет, которые остались до конца полезного эксплуатационного срока и числом прошедших лет полезного эксплуатационного срока основного средства.

Краткая инструкция по расчету остаточной стоимости

так, произведем обзор действий, которые нужно осуществить для данного расчета.

Чтобы сделать правильный расчет ОС, необходимо использовать линейную или нелинейную методику начисления амортизации. Изначально нужно рассчитать ОС на каждый месяц отчетного периода. После этого все полученные данные необходимо суммировать, а полученную сумму разделить на количество месяцев отчетного периода, которое будет увеличено на 1. Это значит, что суммарное число в квартальном отчете должно быть разделено на 4, а не на 3, в полугодии – на 7, и за год, соответственно, – на 13.

Далее необходимо подсчитать среднее значение стоимости отдельно по каждой группе объектов. После этого полученная цифра умножается на налоговую ставку. Согласно законам РФ, каждый объект имеет свою налоговую ставку, которая не должна быть выше отметки в 2,2%.

Сумму, которая вышла при суммировании налоговой ставки среднего значения стоимости имущества необходимо разделить на 4. В итоге должна получиться ¼ от годовой налоговой суммы, которая именуется авансовым платежом. Сумма данного округленного платежа находиться во втором налоговом расчете на строке 180 раздела.

Помимо этого, необходимо определить реверсию. Это ОС объекта, образуемая после окончания поступлений доходов. Рассчитать ее можно после того, как будет завершен эксплуатационный срок объекта, а также во время перепродажи на ранних периодах.

По завершении эксплуатационного срока объекта реверсия определяется согласно гипотезе, что стоимость земли всегда будет оставаться одинаковой, поэтому прибыль, которая от нее получена, также неизменна. Норматив прямолинейного возмещения средств используется на основе мнения, что поток прибыли от здания с течением времени является убыточным.

Определение остаточной стоимости

Примечание. Текст задачи взят с форума.

Задача.

Определить остаточную стоимость трактора (Фост), если сумма износа (И) равна 41,2, а остаточная стоимость составляет 38% балансовой стоимости.

Комментарий.

Если закрыть глаза на «полную дремучесть» преподавателя, составлявшего данную задачу, то можно было бы сказать, что она решается «в одно действие». Однако…

Сначала обратимся к Национальным Стандартом Бухгалтерского Учета. Взаимосвязь между понятиями и правила учета основных средств можно посмотреть в уроке «Учет основных средств». Чуть ниже мы найдем взаимосвязь между терминами и порядок начисления амортизации.

То есть:

Первоначальная Стоимость — Износ — Ликвидационная Стоимость = Остаточная Стоимость

А про «балансовую стоимость» в формуле нет ничего! Это и не удивительно. Данное понятие не употребляется в стандартах бухгалтерского учета с… 2000 года (см. ПСБУ-7 в преамбуле отменяющее соответствующую инструкцию).

Данное понятие не употребляется в стандартах бухгалтерского учета с… 2000 года (см. ПСБУ-7 в преамбуле отменяющее соответствующую инструкцию).

Формулировка данного термина «Балансовая стоимость» находится в Налоговом Кодексе, см. определение Балансовая стоимость основных средств.

То есть

Балансовая Стоимость = Первоначальная Стоимость + Переоценка — Износ

Откуда сразу же возникает масса вопросов к задаче. Если у нас задача касается экономики, то при чем тут Налоговый Кодекс? Если же мы пользуемся терминологией Налогового Кодекса, то неплохо было бы указать нечто вроде «переоценка не проводилась» и т.д.

Если автор задачи (почему-то) думает что остаточная стоимость равна балансовой, то… он мало что понимает в предмете, которому учит студентов. Как видно из ПСБУ-7 есть еще и ликвидационная стоимость, о существовании которой преподаватель не подозревает.

То есть

Балансовая Стоимость = Остаточная Стоимость + Ликвидационная Стоимость

Примите это к сведению.

Для получения «хорошей оценки» принимаем ликвидационную стоимость равной нулю, а также считаем, что переоценок не было.

Решение.

Выразив условие задачи (это неправильно, исходя из текста комментария, но правильно, исходя из желания получить хорошую оценку) через уравнение, получаем:

0,38 х = х — 41,2

х ≈ 66,452

Откуда остаточная стоимость (0,38х) равна 66,452 * 0,38 ≈ 25,2516

Начисление амортизации | Описание курса | Фондоотдача и фондоемкость

Расчет амортизации в Excel — Информационные технологии

Excel предлагает пять различных функций для расчёта амортизации. Рассмотрим актив с первоначальной стоимостью $10000, ликвидационной (остаточной) стоимостью $1000 и сроком полезной службы 10 периодов (лет). Ниже показаны результаты всех пяти функций. Далее о каждой из этих функций мы расскажем более подробно.

Ниже показаны результаты всех пяти функций. Далее о каждой из этих функций мы расскажем более подробно.

Большинство активов теряют большую часть своей ценности в начале своего срока полезной службы. Функции АСЧ (SYD), ФУО (DB), ДДОБ (DDB) и ПУО (VDB) учитывают этот фактор.

АПЛ

Функция АПЛ (SLN) – проста, как прямая линия. Каждый год амортизационные отчисления считаются равными.

Функция АПЛ выполняет следующие вычисления:

- Амортизационные отчисления = ($10000–$1000)/10 = $900.

- Если мы 10 раз вычтем полученную сумму из первоначальной стоимости актива, то его стоимость в результате амортизации изменится с $10000 до $1000 за 10 лет (это показано в нижней части первого рисунка в начале статьи).

АСЧ

Функция АСЧ (SYD) также проста – она рассчитывает амортизацию методом суммы годовых чисел. (1/10)) = 0.206. Результат округлён до тысячных долей.

(1/10)) = 0.206. Результат округлён до тысячных долей.

Величина амортизации период 2 = ($10000-$2060.00)*0.206 = $1635.64 и так далее.

Замечание: Функция ФУО имеет пятый необязательный аргумент. Этот аргумент можно использовать, если нужно указать количество месяцев эксплуатации в первом расчётном году (если этот аргумент пропущен, то количество месяцев эксплуатации в первом году считается равным 12). Например, если актив был приобретён в начале второго квартала года, т.е. в первом году срок эксплуатации актива составил 9 месяцев, то для пятого аргумента функции нужно указать значение 9. В этом случае в формулах, которые Excel использует для расчёта амортизации для первого и последнего периода есть некоторое различие (последним периодом будет 11-й год, состоящий только из 3-х месяцев эксплуатации).

ДДОБ

Функция ДДОБ (DDB) – двойное уменьшение остатка, снова из числа простых. Однако, при использовании этой функции не всегда достигается требуемая остаточная стоимость.

Функция ДДОБ выполняет следующие вычисления:

- При сроке полезной службы 10 лет получаем ставку 1/10 = 0.1. Метод, используемый функцией, называется методом двойного уменьшения остатка, следовательно, мы должны удвоить ставку (коэффициент = 2).

- Величина амортизации период 1 = $10000*0.2 = $2000;

Величина амортизации период 2 = ($10000-$2000)*0.2 = $1600 и так далее.

Как уже было сказано, при использовании этой функции не всегда достигается требуемая остаточная стоимость. В данном примере, если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то в результате через 10 лет получим значение остаточной стоимости $1073.74 (смотрите нижнюю часть первого рисунка в начале статьи). Читайте далее, чтобы узнать, как исправить эту ситуацию.

Замечание: Функция ДДОБ имеет пятый не обязательный аргумент. Значение этого аргумента определяет различный коэффициент для процентной ставки снижающегося остатка.

ПУО

Функция ПУО (VDB) по умолчанию использует метод двойного уменьшения остатка. Четвёртый аргумент определяет начальный период, пятый аргумент определяет конечный период.

Функция ПУО выполняет те же вычисления, что и функция ДДОБ. Однако, при необходимости она переключается в режим вычислений «прямая линия», когда это необходимо (выделено жёлтым) для того, чтобы достичь значения остаточной стоимости (смотрите нижнюю часть первого рисунка в начале статьи). Переключение в режим вычислений «прямая линия» происходит только в том случае, когда величина амортизации по методу «прямая линия» превышает величину амортизации по методу «двойного уменьшения остатка».

В восьмом периоде величина амортизации по методу двойного уменьшения остатка = $419. 43. На данном этапе мы имеем сумму для списания амортизации равную $2097.15-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся трёх периодов мы получим величину амортизации $1097/3=$365.72. Это значение не превышает значения, полученного методом двойного уменьшения остатка, поэтому переключения на метод «прямая линия» не происходит.

43. На данном этапе мы имеем сумму для списания амортизации равную $2097.15-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся трёх периодов мы получим величину амортизации $1097/3=$365.72. Это значение не превышает значения, полученного методом двойного уменьшения остатка, поэтому переключения на метод «прямая линия» не происходит.

В девятом периоде величина амортизации по методу двойного уменьшения остатка = $335.54. На данном этапе мы имеем сумму для списания амортизации равную $1677.72-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся двух периодов мы получим величину амортизации $677.72/2 = $338.86. Это значение превышает значение, полученное методом двойного уменьшения остатка, поэтому происходит переключение на метод «прямая линия».

Замечание: Функция ПУО значительно более гибкая, чем функция ДДОБ. С её помощью можно вычислять величину амортизации сразу для нескольких периодов.

С её помощью можно вычислять величину амортизации сразу для нескольких периодов.

Функция содержит шестой и седьмой необязательные аргументы. При помощи шестого аргумента можно определить другой коэффициент для процентной ставки снижающегося остатка. Если для седьмого аргумента установить значение ИСТИНА (TRUE), то переключения в режим вычислений «прямая линия» не происходит.

Оцените качество статьи. Нам важно ваше мнение:

Как рассчитать остаточную стоимость предприятия в оценке бизнеса?

Величина стоимости бизнеса по методу дисконтированных денежных потоков существенно зависит от ожидаемой стоимости бизнеса на конец прогнозного периода. Остаточная стоимость бизнеса может быть рассчитана не только по модели Гордона. В отдельных случаях может быть обосновано применение и других приведенных ниже методов расчета.

При эффективном управлении бизнесом срок его жизни стремится к бесконечности. Однако прогнозировать ожидаемые потоки доходов на несколько десятков лет вперед нецелесообразно: чем больше период прогнозирования, тем ниже точность прогноза. Для учета доходов, которые может принести оцениваемый бизнес за пределами периода прогнозирования, определяется ожидаемая стоимость предприятия (бизнеса) на конец прогнозного периода – «остаточная стоимость бизнеса», «стоимость реверсии», «постпрогнозная (терминальная) стоимость» (именно такой термин применен в ФСО № 8 «Оценка бизнеса»; при этом терминальная стоимость — от английского «terminal value»).

Для учета доходов, которые может принести оцениваемый бизнес за пределами периода прогнозирования, определяется ожидаемая стоимость предприятия (бизнеса) на конец прогнозного периода – «остаточная стоимость бизнеса», «стоимость реверсии», «постпрогнозная (терминальная) стоимость» (именно такой термин применен в ФСО № 8 «Оценка бизнеса»; при этом терминальная стоимость — от английского «terminal value»).

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из следующих методов, позволяющих рассчитать стоимость бизнеса на дату окончания прогнозного периода:

— метод расчета по стоимости чистых активов может быть использован для стабильного фондоемкого бизнеса, стоимость которого существенно зависит от стоимости его материальных активов. Метод также применим в случае, если в конце прогнозного периода предполагается продажа активов предприятия. Обоснованно применить метод и в случае, когда в качестве прогнозного периода выбран период существования предприятия исходя из планов его собственников, менеджмента.

— метод предполагаемой продажи, согласно которому стоимость реверсии рассчитывается путем умножения годовой величины денежного потока на ожидаемое значение мультипликатора на дату окончание прогнозного периода. Метод применим при наличии активного рынка сделок по купле-продаже аналогичных компаний на дату оценки и обоснованных прогнозов развития данного рынка в течение прогнозного периода. В Российской практике оценки бизнеса данный метод применяется редко.

— модель Гордона применяется в случае, если к завершению прогнозного периода темпы роста денежных потоков предприятия стабилизируются на невысоком уровне при наличии обоснованного предположения о том, что в постпрогнозном периоде будут сохранены небольшие стабильные долгосрочные среднегодовые темпы роста денежного потока. Модель Гордона обоснованно применить в случае, когда в качестве прогнозного периода выбран период, по достижении которого темпы роста денежных потоков предприятия стабилизируются на невысоком уровне.

Чаще всего для расчета остаточной стоимости оцениваемого бизнеса применяют модель Гордона, формула которой представлена в двух следующих вариантах:

где ОС – остаточная стоимость бизнеса на конец прогнозного периода;

d– ставка дисконта;

q – стабильные долгосрочные темпы роста денежных потоков в постпрогнозном периоде;

ДПn и ДП(n+1) – величины денежного потока, соответственно, последнего (n-го) года прогнозного периода (ДПn) и первого года постпрогнозного периода (ДП(n+1)).

Очевидно, что приведенные формулы одинаковы, поскольку равны их числители: ДП(n+1)= ДПn×(1+q).

Этап 4.

Расчет остаточной стоимости бизнеса.

Расчет остаточной стоимости бизнеса.Формула расчета ставки капитализации следующая:

Ставка дисконтирования — g = Ставка капитализации,

где g — долгосрочные темпы роста компании.

Долгосрочные темпы роста компании — g — определяются мнением оценщика. При прогнозировании следует учесть:

• g рассчитывается на основе результатов деятельности в прошлом и прогнозов относительно развития предприятия в будущем;

• g должен учитывать уровень инфляции (реальному денежному потоку соответствуют реальные темпы роста, а номинальному — номинальные).

Для доходов прошлых периодов ставка капитализации определяется по формуле :

где g — долгосрочные темпы роста компании.

Как видно, основная задача оценщика — рассчитать ставку дисконтирования. Хотя термины ставка дисконтирования и ставка капитализации тесно связаны между собой, они не являются идентичными понятиями.

Этап 4. Расчет остаточной стоимости бизнеса

И, наконец, по прошествии прогнозного периода бизнес способен еще приносить доход и поэтому обладает некоторой остаточной (также ее называют реверсивной, терминальной) стоимостью.

Определение стоимости компании в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

В зависимости от перспектив развития бизнеса в постпрогнрозный период используют тот или иной способ расчета стоимости компании в остаточный период.

Остаточная стоимость предприятия может быть рассчитана:

• Метод предполагаемой продажи. Предположение — продажа, реструктуризация бизнеса. Учитывается стоимость опционов.

• Путем умножения чистой годовой прибыли (либо другого показателя) последнего года прогнозного периода на подходящий мультипликатор, основанный на оценке вероятных отраслевых соотношений на этой (более зрелой) стадии раз-

Без налога, но с расчетом

Или О РАСЧЕТЕ

СРЕДНЕГОДОВОЙ СТОИМОСТИ

ПОЛУЧЕННОГО ПО ЛИЗИНГУ ИМУЩЕСТВА

Мы получили немало ответов от редакции на наши вопросы. И за это очень благодарны. Сейчас у нас возник очередной вопрос. Во II полугодии 2012 года получено имущество по лизингу. При исчислении налога на имущество его среднегодовую остаточную стоимость надо делить на 12 или на 6 месяцев?

И за это очень благодарны. Сейчас у нас возник очередной вопрос. Во II полугодии 2012 года получено имущество по лизингу. При исчислении налога на имущество его среднегодовую остаточную стоимость надо делить на 12 или на 6 месяцев?

Б.Ибадуллаев.

– При расчете налога на имущество следует учитывать льготы, установленные Налоговым кодексом и другими нормативно-правовыми актами. Они предусмотрены и по имуществу, полученному в лизинг (пункт 11 статьи 269 Налогового кодекса (НК). Оно в течение срока действия договора лизинга не включается в расчет налога, точнее, налогооблагаемая база уменьшается на среднегодовую остаточную стоимость имущества, полученного в лизинг.

Однако несмотря на применение льготы, среднегодовую остаточную стоимость имущества, полученного в лизинг, следует рассчитать. Эта стоимость должна быть учтена в приложении N 4 к Расчету налога на имущество юридических лиц1, в котором указывается сумма остаточных стоимостей (среднегодовых стоимостей) всех объектов, не облагаемых налогом на имущество.

Среднегодовая остаточная стоимость определяется нарастающим итогом как 1/12 суммы, полученной при сложении остаточных стоимостей (среднегодовых стоимостей) объектов на последнее число каждого месяца налогового периода, то есть года (статьи 268, 270 НК). Остаточная стоимость определяется как разница между первоначальной (восстановительной) стоимостью объекта и начисленной по нему суммой амортизации. Среднегодовая остаточная стоимость объекта, полученного в лизинг во II полугодии, определяется в том же порядке начиная с месяца, в котором объект включен в состав основных средств предприятия (принят на счет 0310 «Основные средства, полученные по договору финансовой аренды»).

ПРИМЕР. В июле 2012 года предприятие получило по договору лизинга оборудование стоимостью 24 000 тыс. сумов и ввело его в эксплуатацию. Срок действия договора лизинга – 2 года.

По объектам основных средств предприятие применяет нормы амортизации, установленные в статье 144 НК (по оборудованию – 15%).

Имеются следующие данные по 2012 году:

(тыс. сум.)

|

Показатели |

на 31 июля |

на 31 августа |

на 30 сентября |

на 31 октября |

на 30 ноября |

на 31 декабря |

2012 год |

|

Первоначальная стоимость оборудования |

24 000 |

24 000 |

24 000 |

24 000 |

24 000 |

24 000 |

|

|

Сумма амортизации за месяц |

0* |

300 |

300 |

300 |

300 |

300 |

|

|

Накопленная сумма амортизации |

0 |

300 |

600 |

900 |

1 200 |

1 500 |

|

|

Остаточная стоимость

|

24 000 |

23 700 (24 000 – 300) |

23 400 (24 000 – 600) |

23 100 (24 000 – 900) |

22 800 (24 000 – 1 200) |

22 500 (24 000 – 1 500) |

139 500 (24 000 + 23 700 + 23 400 + 23 100 + 22 800 + 22 500) |

Среднегодовая остаточная стоимость |

11 625 (139 500 / 12) |

||||||

*Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия объекта в состав основных средств, то есть с 1 августа 2012 года.

Среднегодовая остаточная стоимость оборудования, полученного в лизинг (11 625 тыс. сумов), указывается в строке 02011 приложения N 4 к Расчету налога на имущество (среднегодовая остаточная стоимость имущества, полученного в лизинг и не облагаемого налогом на имущество) в годовой отчетности по налогу на имущество. Но в расчете налога она не участвует.

Также следует обратить внимание на изменения, касающиеся расчета и сдачи отчетности по налогу на имущество в 2013 году. В соответствии с Законом от 25.12.2012 г. N ЗРУ-343:

исключены из объекта обложения нематериальные активы;

все плательщики налога сдают в ГНИ Справку о сумме налога на имущество за текущий налоговый период (год) и Расчет налога на имущество по итогам года;

микрофирмы и малые предприятия наравне с остальными предприятиями уплачивают текущие платежи.

Подробно об изменениях в налоге на имущество и других ресурсных налогах (земельный налог, налог на пользование водными ресурсами) мы писали в «НТВ» N 2 (962) от 15.01.2013 г.

Ответ подготовили

специалисты «Norma Ekspert».

———————————-

1Приложение N 7 к постановлению МФ и ГНК, зарегистрированному МЮ 21.01.2008 г. N 1760.

Как рассчитать остаточные проценты по амортизации | Малый бизнес

Автор Chron Contributor Обновлено 23 ноября 2020 г.

Знание остаточной стоимости или процента амортизируемой собственности необходимо, когда вам необходимо знать стоимость материальных активов для целей бухгалтерского учета. Эта информация также важна, если вы хотите продать подержанный предмет или возместить стоимость использованных активов в виде налогового вычета.

Поступления и убытки от амортизации

Амортизация — это метод, используемый для распределения стоимости материального актива на время его использования.Это также снижение стоимости актива в результате изменений на рынке. При расчете амортизации человек изучает сумму, на которую стоимость актива была использована в течение определенного периода, и сравнивает стоимость с доходом, который актив помог заработать бизнесу. Как объясняет Debitoor, остаточная стоимость — это метод расчета амортизации, при котором вы расходуете рассматриваемый актив по заранее определенному проценту.

Нормы амортизации

Нормы амортизации основаны на использовании или активности актива в течение определенного периода времени.Обычный и простой способ рассчитать годовую амортизацию объекта — это метод «прямой линии»:

Годовая амортизация = (Стоимость основных средств — Остаточная стоимость) ÷ Срок полезного использования актива в годах.

Вы также можете найти норму амортизации, умножив балансовую стоимость объекта на норму амортизации, где балансовая стоимость равна стоимости объекта за вычетом накопленной амортизации. Метод «двойного снижения» для расчета амортизации умножает прямолинейную амортизацию на 200 процентов.

Общие сведения об остаточной стоимости

Остаточная стоимость или ликвидационная стоимость имущества относится к будущей стоимости актива или к сумме затрат на выбытие актива после того, как он больше не используется. Когда вы рассчитываете остаточную стоимость объекта, ответ касается амортизации первоначальной стоимости. После расчета амортизации номенклатуры остаточная стоимость рассчитывается исходя из базовой цены, сообщает Инструменты бухгалтерского учета.

Расчет остаточного процента

Формула для расчета остаточной стоимости следующая:

Остаточная стоимость = процент затрат, которые вы можете возместить от продажи предмета x Первоначальная стоимость предмета.

Например, если вы приобрели предмет за 1000 долларов и при продаже вы смогли возместить 10 процентов его стоимости, остаточная стоимость составит 100 долларов. Чтобы определить остаточный процент от амортизации, вы должны разделить первоначальную сумму элемента на текущую остаточную стоимость или сумму денег, полученную после продажи элемента. Используя приведенный выше пример, вы получите следующий расчет:

Остаточный процент = 1000 долларов США ÷ 100 долларов США = 10 процентов.

Остаточная стоимость: что это такое и как ее рассчитать

Остаточная стоимость — это прогнозируемая стоимость основных средств, когда они больше не используются или по истечении срока аренды.То, что считается остаточной стоимостью, варьируется в зависимости от отрасли, но основное значение, тем не менее, сохраняется. Продолжайте читать, чтобы узнать больше о значении остаточной стоимости, ее преимуществах и способах ее расчета.

Введение в остаточную стоимость

Остаточная стоимость относится к оценочной стоимости актива после полной амортизации актива. Как правило, продолжительность периода аренды или срока полезного использования актива обратно пропорциональна его остаточной стоимости.

Остаточная стоимость актива определяется на основе суммы, которую, по мнению компании, она получит от продажи актива по истечении срока его полезного использования или срока аренды.Хотя в разных отраслях используются разные формулы остаточной стоимости, значение остаточной стоимости не меняется. Это просто означает то, что осталось.

Остаточная стоимость рассматривается по-разному с разных точек зрения. В инвестициях, например, остаточная стоимость представляет собой разницу между стоимостью капитала и прибылью. В то время как при составлении бюджета капитальных проектов остаточная стоимость — это сумма, подлежащая получению в обмен на актив, когда компания больше не использует актив или доход, полученный от него, стал довольно непредсказуемым.

Обычно предполагаемая остаточная стоимость актива равна нулю.

Как рассчитать остаточную стоимость

Различные отрасли и отрасли различаются способами расчета остаточной стоимости актива. Однако остаточная стоимость актива обычно рассчитывается на основе оценочной ликвидационной стоимости этого актива. Остаточная стоимость может быть оценена с использованием сопоставимого подхода, то есть на основе стоимости сопоставимых активов на рынке.

В случае аренды арендодатель определяет остаточную стоимость на основе будущих оценок и прошлых моделей.

Для расчета остаточной стоимости требуются две цифры, а именно оценочная ликвидационная стоимость и стоимость выбытия актива. Остаточная стоимость равна оценочной ликвидационной стоимости за вычетом затрат на выбытие актива.

Формула остаточной стоимости выглядит следующим образом:

Остаточная стоимость = (оценочная ликвидационная стоимость) — (стоимость выбытия активов)

Пример остаточной стоимости

Здесь мы рассчитаем остаточную стоимость единицы продукции оборудование. Предположим, стоимость производственного оборудования составляет 40 000 долларов, а срок полезного использования оценивается в восемь лет.Возьмем 5 000 долларов в качестве оценочной аварийной стоимости оборудования, когда оно утилизируется как металлолом по истечении срока его полезного использования.

Если переезд оборудования на свалку обходится компании в 200 долларов, то остаточная стоимость этого актива составляет 4800 долларов (5000–200 долларов).

Выгоды от остаточной стоимости

Выгоды от остаточной стоимости включают следующее:

Определение ставок аренды: Остаточная стоимость — это один из основных методов, который арендодатель использует для определения суммы, которую арендатор будет уплачивать в рамках обычных затрат по аренде.Например, в сделке по лизингу транспортного средства ежемесячная арендная ставка определяется на основе остаточной стоимости транспортного средства, а также налога и процентной ставки.

Расчет амортизации и амортизации. Расчет амортизации и амортизации важен для целей бухгалтерского учета. В настоящее время остаточная стоимость является одной из важных переменных, которые компании используют при расчете своих годовых показателей амортизации (для нематериальных активов) и амортизации (для материальных активов). Компании должны учитывать остаточную стоимость своих активов при расчете общей амортизируемой суммы, которая будет использоваться в их графике амортизации.

Как правило, это идеальный вариант для компаний рассчитывать остаточную стоимость своих активов на конец каждого года. Если и когда оценочная остаточная стоимость изменится, такие изменения должны быть соответствующим образом зарегистрированы.

Следует помнить, что компании, владеющие несколькими дорогостоящими основными фондами, такими как автомобили, медицинское оборудование и другая тяжелая техника, могут рассмотреть возможность покупки страховки остаточной стоимости. Эта страховка помогает минимизировать риск стоимости активов, обеспечивая стоимость активов после их полезного использования, требующих надлежащего обслуживания.

Мы можем помочь

GoCardless помогает автоматизировать сбор платежей, сокращая количество администраторов, с которыми приходится иметь дело вашей команде при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать больше Зарегистрироваться

Определение остаточной стоимости

Что такое остаточная стоимость?

Остаточная стоимость, также известная как ликвидационная стоимость, представляет собой оценочную стоимость основных средств в конце срока аренды или срока полезного использования.В ситуациях аренды арендодатель использует остаточную стоимость в качестве одного из основных методов для определения суммы, которую арендатор выплачивает в виде периодических арендных платежей. Как правило, чем больше срок полезного использования или аренды актива, тем ниже его остаточная стоимость.

Ключевые выводы

- Остаточная стоимость актива основана на том, что компания ожидает получить в обмен на продажу актива в конце срока аренды или срока полезного использования.

- В разных отраслях и сферах применения остаточная стоимость по-разному.

- Остаточная стоимость будет влиять на общую амортизируемую сумму, которую компания использует в своем графике амортизации.

- Как правило, срок полезного использования или срок аренды обратно пропорционален остаточной стоимости актива.

- Если вы арендуете автомобиль на три года, его остаточная стоимость равна тому, сколько он будет стоить через три года.

Понимание остаточной стоимости

Формулы остаточной стоимости различаются в зависимости от отрасли, но ее общий смысл — то, что остается — остается неизменным.В проектах капитального бюджета остаточная стоимость отражает, за сколько вы можете продать актив после того, как фирма закончила его использовать или когда денежные потоки, генерируемые активами, больше нельзя точно предсказать. Для инвестиций остаточная стоимость рассчитывается как разница между прибылью и стоимостью капитала.

В бухгалтерском учете собственный капитал — это остаточные чистые активы после вычета обязательств. В области математики, особенно в регрессионном анализе, остаточная стоимость находится путем вычитания предсказанного значения из наблюдаемого или измеренного значения.

Примеры остаточной стоимости

Если вы арендуете автомобиль на три года, его остаточная стоимость равна его стоимости через три года. Остаточная стоимость определяется банком, который выдает аренду, и основана на прошлых моделях и прогнозах на будущее. Наряду с процентной ставкой и налогом остаточная стоимость является важным фактором при определении ежемесячных арендных платежей за автомобиль.

Кроме того, рассмотрим пример владельца бизнеса, у которого срок полезного использования рабочего стола составляет семь лет.Сколько стоит стол по истечении семи лет (его справедливая рыночная стоимость, определяемая соглашением или оценкой), является его остаточной стоимостью, также известной как ликвидационная стоимость. Для управления риском стоимости активов компании, которые имеют большое количество дорогостоящих основных средств, таких как станки, транспортные средства или медицинское оборудование, могут приобретать страховку остаточной стоимости, чтобы гарантировать стоимость активов, находящихся в надлежащем состоянии, в конце срока их полезного использования.

Остаточная стоимость и стоимость при перепродаже

Остаточная стоимость и стоимость при перепродаже — это два термина, которые часто используются при обсуждении условий покупки и лизинга автомобиля.В примере с лизингом автомобиля остаточная стоимость будет равна оценочной стоимости автомобиля в конце срока его аренды. Остаточная стоимость используется для определения суммы ежемесячного платежа по лизингу и цены, которую лицо, владеющее лизингом, должно будет заплатить за покупку автомобиля в конце лизинга.

Остаточная стоимость автомобилей часто выражается в процентах от рекомендованной производителем розничной цены (MSRP). Например, остаточная сумма может быть выражена следующим образом: рекомендованная производителем розничная цена 30 000 долларов * Остаточная стоимость 50% = стоимость 15 000 долларов через 3 года.Таким образом, автомобиль с рекомендованной розничной ценой 30 000 долларов США и остаточной стоимостью 50% через три года будет стоить 15 000 долларов США в конце срока аренды.

Стоимость перепродажи — это аналогичное понятие, но оно относится к автомобилю, который был куплен, а не взят в аренду. Таким образом, стоимость при перепродаже относится к стоимости приобретенного автомобиля после амортизации, пробега и повреждений. Хотя остаточная стоимость заранее определена и основана на рекомендованной розничной цене, стоимость автомобиля при перепродаже может меняться в зависимости от рыночных условий.

Если вы решите купить арендованный автомобиль, цена будет равняться остаточной стоимости плюс все комиссии.

Расчет износа / амортизации с использованием остаточной стоимости

Остаточная стоимость также учитывается при расчете износа или амортизации компании. Предположим, компания приобретает новую программу для внутреннего отслеживания заказов на продажу. Это программное обеспечение имеет начальную стоимость 10 000 долларов США и срок полезного использования пять лет. Чтобы рассчитать годовую амортизацию для целей бухгалтерского учета, владельцу требуется остаточная стоимость программного обеспечения или его стоимость по истечении пяти лет.

Предположим, что это значение равно нулю, и компания использует линейный метод для амортизации программного обеспечения. Следовательно, компания должна вычесть нулевую остаточную стоимость из первоначальной стоимости в 10 000 долларов и разделить на срок полезного использования актива, равный пяти годам, чтобы получить его годовую амортизацию, которая составляет 2 000 долларов. Если бы остаточная стоимость составляла 2000 долларов, годовая амортизация составила бы 1600 долларов (10 000–2 000 долларов за 5 лет).

Для материальных активов, таких как автомобили, компьютеры и оборудование, владелец бизнеса будет использовать тот же расчет, только вместо того, чтобы амортизировать актив в течение срока его полезного использования, он будет амортизировать его.Начальная стоимость за вычетом остаточной стоимости также называется «амортизируемой базой».

Часто задаваемые вопросы об остаточной стоимости

Что такое остаточная стоимость в статистике?

В регрессионном анализе разница между наблюдаемым значением зависимой переменной и прогнозируемым значением называется остатком. Каждая точка данных имеет один остаток.

Как рассчитывается остаточная стоимость?

Чтобы определить остаточную стоимость актива, вы должны учитывать предполагаемую сумму, которую владелец актива заработал бы, продав актив (за вычетом любых затрат, которые могут быть понесены во время выбытия).

Остаточная стоимость часто используется, когда речь идет об арендованном автомобиле. Остаточная стоимость автомобиля — это оценочная стоимость автомобиля в конце срока аренды. Остаточная стоимость автомобиля рассчитывается банком или финансовым учреждением; Обычно он рассчитывается как процент от рекомендованной производителем розничной цены (MSRP).

Какова остаточная стоимость автомобиля?

Остаточная стоимость автомобиля — это стоимость автомобиля в конце срока аренды.

Остаточная стоимость совпадает с выкупом?

Остаточная стоимость и выкуп при аренде — это разные вещи.Выкуп по лизингу — это вариант, который содержится в некоторых договорах аренды, которые дают вам возможность купить арендованный автомобиль по окончании срока аренды. Цена, которую вы заплатите за выкуп в лизинг, будет зависеть от остаточной стоимости автомобиля.

Что считается хорошей остаточной стоимостью?

Остаточная стоимость часто используется в контексте аренды автомобилей. Остаточная стоимость — это стоимость автомобиля по окончании срока аренды. Хорошая остаточная стоимость составляет 55% -65% от рекомендованной производителем розничной цены (MSRP).Взаимодействие с другими людьми

Итог

Остаточная стоимость — один из важнейших аспектов расчета условий аренды. Он относится к будущей стоимости товара (обычно будущая дата наступает, когда заканчивается аренда). При использовании в контексте аренды автомобиля остаточная стоимость рассчитывается с использованием ряда различных факторов:

- Рыночная стоимость автомобиля А (на срок и требуемый пробег)

- Сезонность

- Ежемесячная корректировка

- Жизненный цикл

- Характеристики утилизации

В бухгалтерском учете под остаточной стоимостью понимается остаточная стоимость актива после его полной амортизации.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Как определяется остаточная стоимость актива?

Остаточная стоимость актива определяется с учетом расчетной суммы, которую владелец актива мог бы заработать от продажи актива, за вычетом любых затрат на выбытие. При использовании остаточной стоимости предполагается, что актив достиг конца срока полезного использования и находится в том состоянии, в котором, как предполагалось, будет находиться актив в конце срока его службы. Остаточная стоимость актива важна при определении стоимости актива в конце срока аренды.

Ключевые выводы

- Остаточная стоимость актива — это расчетная сумма, которую владелец актива мог бы заработать от выбытия актива, за вычетом любых затрат на выбытие.

- При остаточной стоимости предполагается, что актив достиг конца срока полезного использования.

- Остаточная стоимость актива важна при определении стоимости актива в конце срока аренды.

Понимание того, как определяется остаточная стоимость

Остаточная стоимость иногда называется ликвидационной стоимостью актива, которая представляет собой стоимость актива в конце его предполагаемого срока полезного использования.Активы можно покупать или сдавать в аренду, и в конце срока полезного использования актива или в конце срока аренды стоимость актива также называется остаточной стоимостью. Срок полезного использования обычно называется продолжительностью времени, в течение которого актив приносит компании доход или увеличивает стоимость для владельца. Однако ликвидационная стоимость обычно используется для приобретенных активов, тогда как остаточная стоимость обычно используется для аренды.

Остаточная стоимость и аренда

Когда, например, доходит до остаточной стоимости арендованного автомобиля, она равна оценочной стоимости автомобиля в конце срока аренды.Это цена, по которой арендатор может приобрести автомобиль у лизинговой компании, если было принято решение оставить автомобиль себе в конце срока аренды.

Банк или финансовое учреждение определяет остаточную стоимость автомобиля в договоре аренды. Расчетная остаточная стоимость банка может сильно повлиять на ежемесячные выплаты. Если, например, банк считает, что остаточная стоимость автомобиля стоимостью 32 000 долларов в конце срока аренды составляет 15 000 долларов, арендатору необходимо будет выплатить разницу в 17 000 долларов.Однако, если другой поставщик финансовых услуг рассчитает остаточную стоимость того же автомобиля как 8000 долларов, арендатору необходимо будет заплатить 24000 долларов в общей сумме (остаточная стоимость от 32000 до 8000 долларов).

При аренде транспортного средства следует помнить, что чем выше остаточная стоимость, тем ниже арендные платежи для арендатора.

Остаточная стоимость и приобретенные активы

Если человек владеет автомобилем вместо того, чтобы брать его в лизинг, остаточная стоимость будет равна восстановительной стоимости автомобиля за вычетом любых затрат на утилизацию автомобиля.Представьте, например, что у человека есть машина 10-летней давности, которая считается драндулетом. Человек может продать машину покупателю, которому нужны запчасти, или дилеру за 500 долларов, чтобы избавиться от машины. Если доставка машины на свалку стоит 100 долларов, остаточная стоимость машины составит 400 долларов.

Остаточную стоимость актива следует проверять не реже одного раза в год, в конце каждого года. Если оценка остаточной стоимости изменяется при проверке ее значения, это изменение следует учитывать как изменение в бухгалтерской оценке.

Особые соображения

Остаточную стоимость бывает трудно спрогнозировать для компаний, которые покупают основные средства, такие как машины и оборудование.