Коэффициенты при ОСАГО |

Коэффициенты при ОСАГО применяются страховщиками при расчете страховой премии (платы за страхование) перед заключением нового договора страхования гражданской ответственности владельцев транспортных средств.

Таких коэффициентов насчитывается 9: ниже идет их перечисление.

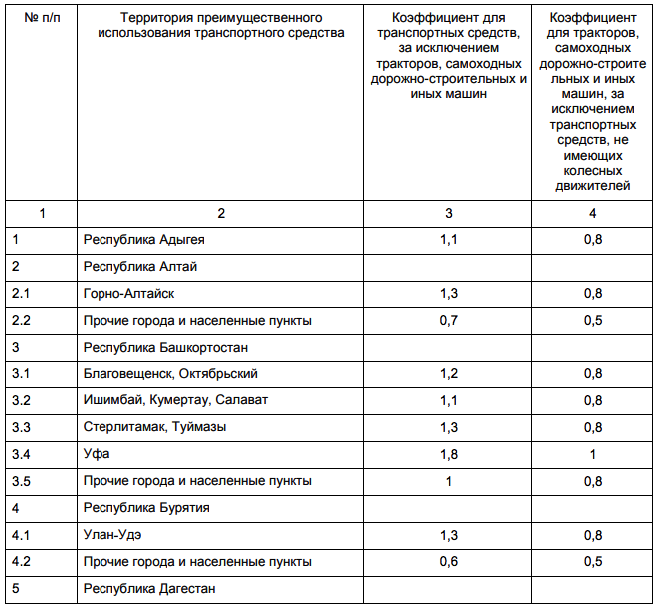

1. Коэффициент КТ — коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства. Приводится в разрезе автомобилей и тракторной техники в приложении 2 к указанию Банка России от 19 сентября 2014 года N 3384 — У.

2. Коэффициент бонус малус или коэффициент КБМ. Это коэффициент страховых тарифов в зависимости от наличия или отсутствия страховых возмещений при наступлении страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования. Другими словами, коэффициент, значения которого могут быть равным 1,0, больше 1,0 (при наличии ДТП и вызванных ими страховых выплатах и меньше единицы в интервале от 0,95 до 0,5 (при безаварийной езде).

3. Коэффициент КО — коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством.

| Сведения о количестве лиц, допущенных к управлению транспортным средством | Коэффициент |

| Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством | 1 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством | 1,8 |

4. Коэффициент КВС — коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством.

| Возраст и стаж водителя транспортного средства | Коэффициент |

| До 22 лет включительно со стажем вождения до 3 лет включительно | 1,8 |

| Более 22 лет со стажем вождения до 3 лет включительно | 1,7 |

| До 22 лет включительно со стажем вождения свыше 3 лет | 1,6 |

| Более 22 лет со стажем вождения свыше 3 лет | 1 |

Примечания:

— если в страховом полисе указано более одного допущенного к управлению транспортным средством лица, к расчету страховой премии принимается максимальный коэффициент КВС, определенный в отношении лиц, допущенных к управлению транспортным средством;

— если договором обязательного страхования не предусмотрено ограничение количества лиц, допущенных к управлению транспортным средством (коэффициент КО — 1,8), то в этом случае коэффициент КВС принимается равным 1.

5. Коэффициент КМ — коэффициент страховых тарифов в зависимости от мощности двигателя легкового автомобиля (транспортные средства категории «В», «BE»).

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Примечание. Мощность двигателя указывается в ПТС и (или) свидетельстве о регистрации транспортного средства. Если указаны только киловатты, то коэффициент перевода в лошадиные силы — 1,35962. Для справки — 1 л.с. равна 0,7355 кВт.

6. Коэффициент КПр — коэффициент страховых тарифов в зависимости от наличия в договоре ОСАГО условия, предусматривающего возможность управления транспортным средством с прицепом к нему.

| Прицеп в зависимости от типа и назначения транспортного средства | Коэффициент |

| Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| Прицепы к другим типам (категориям) и назначению транспортных средств | 1,0 |

7. Коэффициент КС — коэффициент страховых тарифов в зависимости от периода использования транспортного средства.

| Период использования транспортного средства | Коэффициент |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1,0 |

8. Коэффициент КП — коэффициент страховых тарифов в зависимости от срока страхования транспортного средства. Применяется при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации. В интервале от 0,2 до 1,0. Конкретно указан в приложении 2 к указанию Банка России от 19 сентября 2014 года N 3384 — У.

9. Коэффициент КН – коэффициент нарушений, применяемый страховыми компаниями при наличии следующих нарушений со стороны страхователя:

— сообщивших страховщику заведомо ложные сведения о запрошенных им обстоятельствах, влияющих на страховую премию по договору обязательного страхования, что повлекло за собой ее уплату в меньшей сумме по сравнению с той суммой, которая была бы уплачена при сообщении владельцами транспортных средств достоверных сведений;

— умышленно содействовавших наступлению страхового случая или увеличению связанных с ним убытков либо заведомо исказивших обстоятельства наступления страхового случая в целях увеличения страхового возмещения;

— причинивших вред при обстоятельствах, явившихся основанием предъявления регрессного требования (статья 14 закона об ОСАГО).

При наличии нарушения (нарушений) КН равен 1,5.

ОСАГО для машин с прицепом

Читайте в этой статье:

Автомобильный прицеп – вещь неоднозначная. С одной стороны, он занимает прилично места на дороге, не является неотъемлемой частью машины и поэтому может рассматриваться как транспортное средство. С другой стороны, сам по себе прицеп не ездит – следовательно, всё-таки не попадает под категорию ТС по правилам ОСАГО. В 2014 году это противоречие наконец-то было устранено.

Нужно ли ОСАГО на прицеп?

Ответ – нет. Вне зависимости от типа прицепа (легковой, грузовой, специальный) отдельный полис на него покупать не нужно. Законодатель окончательно закрепил за прицепами статус «багажника на колёсах». Поскольку прицеп не оборудован двигателем и образует одну транспортную единицу с автомобилем, водителям достаточно только полиса на машину. Никакой сотрудник ДПС не вправе требовать второго страхового сертификата.

Однако это не означает, что доплачивать за прицеп не нужно. Вместо отдельной страховки законодатель ввёл повышающий коэффициент (КПр). Он применяется при расчёте стоимости обычного полиса ОСАГО, то есть страховка обходится немного дороже. Повышающий коэффициент не затрагивает граждан (физических лиц), которые ездят на легковых автомобилях с прицепами.

Вместо отдельной страховки законодатель ввёл повышающий коэффициент (КПр). Он применяется при расчёте стоимости обычного полиса ОСАГО, то есть страховка обходится немного дороже. Повышающий коэффициент не затрагивает граждан (физических лиц), которые ездят на легковых автомобилях с прицепами.

Повышающий коэффициент ОСАГО на прицеп

Взглянем на таблицу.

| Прицеп к транспортным средствам различного типа | Коэффициент | |

| Прицепы к легковым автомобилям, находящимся в собственности организаций, а также к мотоциклам | 1.16 | |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой до 16 тонн включительно, полуприцепы и прицепы-роспуски | 1.4 | |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1.25 | |

Прицепы к спецтранспорту: технике строительно-дорожного назначения, тракторам и т. п. (учитываются только транспортные средства на колёсах) п. (учитываются только транспортные средства на колёсах) | 1.24 | |

| Прицепы к транспортным средствам всех остальных типов и категорий | 1 |

Вспомните формулу расчёта ОСАГО: базовая ставка умножается на повышающие коэффициенты. Чем выше каждый коэффициент, тем больше стоимость полиса. Дороже всего обходится ОСАГО для фур с прицепом, а вот фирмы с прицепами для легковых машин в своём автопарке почти не почувствуют удорожания.

Обратите внимание на эту деталь: в отношении частных владельцев легковушек с прицепом коэффициент КПр не действует. Если вы купили прицеп и ездите с ним на своей машине на дачу или по городу, платить за это не нужно. Стоимость вашего полиса будет такой же, как у автовладельца без «повозки».

На сцепку «машина-прицеп» можно оформить и ДСАГО (дополнительное страхование ответственности).

Как вписать прицеп в ОСАГО: тонкости и нюансы

При оформлении страховки проследите, чтобы сотрудник страховой вписал информацию о прицепе в полис.

Без диагностической карты с СТО заключить договор ОСАГО невозможно. Значит ли это, что отдельно нужно проводить техосмотр прицепа и показывать страховщику две карты? Нет, достаточно акта о результатах ТО автомобиля. Однако после ДТП с участием прицепа могут возникнуть проблемы: страховая сошлётся на то, что техническое состояние прицепа не установлено, и откажется платить. Лучше отдать его на ТО, получить карту и спать спокойно.

И ещё 2 важных момента:

- ДТП с участием автомобиля с прицепом можно оформлять по Европротоколу (без участия ГИБДД), если соблюдены другие обязательные условия. Раньше, когда прицеп классифицировался как отдельное ТС, это было исключено: ведь Европротокол допустимо заполнять только при столкновении двух транспортных средств.

Теперь такой проблемы нет.

Теперь такой проблемы нет. - Если вы едете в другую страну, покупать дополнительную страховку на прицеп нужно. Это связано с тем, что в большинстве стран отдельное страхование прицепов обязательно. Напомним, что за рубежом действует не ОСАГО, а «Зелёная карта».

По КАСКО прицеп тоже страхуется отдельно. Причём страховка обойдётся дороже, чем на автомобиль – прицеп легче угнать.

Подведём итоги

Итак, кратко о страховании ОСАГО автомобиля с прицепом:

- покупать отдельный полис на прицеп не надо;

- гражданам – владельцам легковых автомобилей не нужно доплачивать за использование прицепа при покупке ОСАГО;

- за использование прицепов к мотоциклам и мотороллерам доплачивать нужно всем, в том числе физическим лицам;

- для буксировки другого транспортного средства КПр не применяется, и для таких машин стоимость ОСАГО остаётся неизменной.

Если вы покупаете прицеп на грузовик – обязательно сообщите об этом в свою страховую компанию. Это ваша обязанность согласно правилам обязательного автострахования. Да, придётся доплатить. Но если не поставить страховщика в известность, в случае аварии с участием прицепа он откажется от выплаты в пользу пострадавшего. Может дойти до того, что страховая компания расторгнет договор ОСАГО в одностороннем порядке. Придётся покупать новый полис в другой компании или платить штрафы за езду без ОСАГО. Зачем вам это нужно?

Это ваша обязанность согласно правилам обязательного автострахования. Да, придётся доплатить. Но если не поставить страховщика в известность, в случае аварии с участием прицепа он откажется от выплаты в пользу пострадавшего. Может дойти до того, что страховая компания расторгнет договор ОСАГО в одностороннем порядке. Придётся покупать новый полис в другой компании или платить штрафы за езду без ОСАГО. Зачем вам это нужно?

Коэффициенты ОСАГО. Коэффициент территории ОСАГО. Коэффициент ОСАГО по регионам

С 1 апреля 2015 года в России введены региональные коэффициенты для автограждан, а еще через две недели — изменены базовые коэффициенты. Тарифы выросли на 40%. Скольким водителям теперь придется платить по полису ОСАГО?

Изменения в законодательстве

Девальвация валюты, увеличение максимального лимита выплат, убыточный сегмент рынка автострахования на страховом рынке — все эти факторы обусловили повышение тарифов и расширение коридора выплат в 2015 году

Коэффициент территории ОСАГО повышен для 11 регионов РФ и еще для очень многих снижен. Максимальный рост на 25% предусмотрен для Чувашии, Воронежской, Курганской областей. В Магаданской области тарифы снизятся на 41%. В Дагестане, Туве, Ингушетии, Чечне и Ленинградской области коэффициент ОСАГО в регионах снизился.

Максимальный рост на 25% предусмотрен для Чувашии, Воронежской, Курганской областей. В Магаданской области тарифы снизятся на 41%. В Дагестане, Туве, Ингушетии, Чечне и Ленинградской области коэффициент ОСАГО в регионах снизился.

Расчеты выполнены специалистами МГУ. Согласно полученной информации, в некоторых регионах необходимо было повысить тариф на услуги общего пользования более чем на 400%. Реальное изменение было 100%. Рынок ждал несколько лет адекватного повышения тарифов. В РСА считают, что теперь можно будет улучшить качество защиты и балансировку интересов.

Кроме того, введена новая система получения быстрой выплаты за сам факт причинения вреда жизни и здоровью потерпевшего. Раньше все расчеты производились после обработки, на основании предоставленных чеков. Компенсацию теперь могут получить не только иждивенцы пострадавшего, но и его ближайшие родственники.

Тарифы

Стоимость полиса складывается из тарифов и специальных показателей. Коэффициенты ОСАГО устанавливаются государством законодательно. Страховые компании не могут изменить их самостоятельно. В конце 2014 года регулятор поднял максимальную сумму выплат для автограждан до 400 тысяч рублей. А чтобы компании не несли убытков, повысили тарифы в среднем на 50%.

Страховые компании не могут изменить их самостоятельно. В конце 2014 года регулятор поднял максимальную сумму выплат для автограждан до 400 тысяч рублей. А чтобы компании не несли убытков, повысили тарифы в среднем на 50%.

Как рассчитывается стоимость

Формула достаточно проста: страховые коэффициенты ОСАГО умножаются на базовый тариф. Но обе величины зависят от ряда факторов: стажа водителя, региона пребывания ТС, состояния ТС и т. д. Обычная формула расчета выглядит так:

Полис = БТ х КТ х БМ х КВС x OK x KM x S x KH x P, где:

- BT — базовая ставка.

- КТ – территориальный коэффициент ОСАГО.

- КВС — показатель возраста/стажа работы.

- БМ — бонус-малус.

- ОК — индикатор ограничения.

- КМ — мощность двигателя.

- С — сезонность.

- КН — коэффициент нарушений.

- П — показатель срока страхования.

Самым дорогим будет полис для молодых людей, которые ездят на мощных автомобилях в крупных городах. Затраты опытных водителей с безаварийным стажем вождения более 10 лет будут минимальными.

Затраты опытных водителей с безаварийным стажем вождения более 10 лет будут минимальными.

Базовый тариф

Стоимость полиса ОСАГО зависит от региона. Для каждого вида транспорта в зависимости от количества мест и тоннажа устанавливается тариф. Для владельцев автомобилей он делится по принадлежности к физическому или юридическому лицу. С 2004 года не менялся. Для договоров, заключенных после 1 апреля 2015 года, будут применяться такие коэффициенты страховых тарифов ОСАГО:

Мотоциклы и мотороллеры — 1507 руб.

Автомобили:

- Юридические лица — 2945 руб.;

- Физические лица, индивидуальные предприниматели — 2455 руб.

Машины, используемые в качестве такси — 3677 руб.

Грузовые автомобили:

- Максимально допустимой массой 16 тонн — 2511 руб.;

- Более 16 тонн — 4018 руб.

Автобусы:

- С 20 пассажирскими местами — 2009 руб.;

- При количестве мест 21 и более — 2511 руб.

;

; - Такси — 3677 руб.

Троллейбусы — 2009 руб.

Трамваи — 1252 руб.

Тракторы — 1507 руб.

Индикатор территории

Это соотношение может сильно повлиять на расчеты. Это зависит от территории преимущественного действия ТС. Если договор оформляется на физическое лицо, то используется место постановки автомобиля на учет, а для ИП — место государственной регистрации организации.

Наибольший коэффициент территории ОСАГО используется в мегаполисах с активным движением транспорта и высокой концентрацией дорожно-транспортных происшествий (Казань, Пермь, Якутск, Челябинск). Для автомобилей повышенной мощности также рассчитываются высокие ставки. Поэтому автовладельцам лучше зарегистрировать внедорожник или грузовик у родственника, проживающего в этом районе. Новые коэффициенты ОСАГО на 2015 год представлены в таблице ниже. По 11 районам показатели повышены, по другим снижены. В Москве значение показателя осталось прежним.

Регион | ОСАГО — новые коэффициенты |

Ленинградская область, Камчатский край, | 1,3 |

Республика Тыва, Чеченская Республика, | 0,6 |

Забайкальский край, Магаданская область, | 0,6-0,7 |

Ингушетия | 0,6-0,8 |

Республика Саха | 0,6-1,2 |

Мурманская область | 1,2-2,1 |

Мордовия | 0,8-1,5 |

Амурская область | 1-1,6 |

Воронежская область | 0,5-1,1 |

Ульяновская область | 0,9-1,5 |

Чувашия | 0,8-1,7 |

Курганская область | 0,6-1,4 |

Челябинская область | 1-2.1 |

Республика Марий Эл | 0,7-1 |

Байконур

БайконурБонус-малус

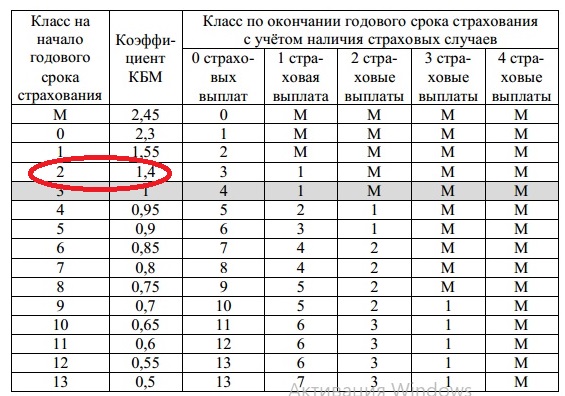

Иначе этот показатель называют скидкой за безаварийную езду. Это может существенно повлиять на стоимость полиса. Этот коэффициент присваивается исходя из данных о наличии/отсутствии выплат конкретному водителю, а не автомобилю. Так что замена ТС или страховой компании на изменение этого показателя не влияет. Класс обновляется через год с момента заключения контракта. Коэффициенты ОСАГО рассчитываются по данным предыдущих полисов, если перерыв между договорами был не более 12 месяцев. В противном случае автовладельцу присваивается третий базовый класс.

Это может существенно повлиять на стоимость полиса. Этот коэффициент присваивается исходя из данных о наличии/отсутствии выплат конкретному водителю, а не автомобилю. Так что замена ТС или страховой компании на изменение этого показателя не влияет. Класс обновляется через год с момента заключения контракта. Коэффициенты ОСАГО рассчитываются по данным предыдущих полисов, если перерыв между договорами был не более 12 месяцев. В противном случае автовладельцу присваивается третий базовый класс.

Нюансы

Если за прошедший период виновником ДТП стал водитель, то к нему применяются повышенные коэффициенты ОСАГО. Новый полис будет стоить на 50% дороже. За безаварийный год клиент получает скидку 5%. Если полис оформляется впервые, значение показателя равно 1. Максимальная скидка составляет 50%. Если в полисе вписано несколько водителей (например, отец оформляет документы на сына), и один из них недавно получил права, показатель рассчитывается по минимальной ставке. Таким образом, меняется стоимость полиса ОСАГО.

Новые коэффициенты BM определяют класс водителя. Если, например, у человека был 5-й класс со значением 0,9, а затем по его вине произошло ДТП, то на следующий год скидка снизится до 5%, а рейтинг — до 3. Если следующие 12 месяцы проходят без происшествий, далее Водителя ожидает более высокий 6-й уровень.

Получение информации

Бонус-малус формируется на основании истории страховых событий. Для их отслеживания в 2013 году была создана специальная база RSA. Каждый страховщик в течение 15 дней после подписания договора передает данные регулятору.

Возраст/стаж

Чем больше опыта накопит водитель, тем ниже будет значение этого показателя. Но есть две важные цифры: возраст водителя (22 года) и 36 месяцев вождения. В этом случае значение показателя будет самым высоким – 1,8. При наличии нескольких водителей учитывается максимальное значение показателя.

Ограничительные коэффициенты по ОСАГО (2014)

В ОСАГО могут быть вписаны несколько водителей. Если они указаны в полисе поименно, то их количество не имеет значения (2 или 5). Коэффициент при этом не изменится. Но если водитель не может точно сказать, кто еще будет пользоваться автомобилем, но допускает такую возможность, то применяется значение 1,8.

Если они указаны в полисе поименно, то их количество не имеет значения (2 или 5). Коэффициент при этом не изменится. Но если водитель не может точно сказать, кто еще будет пользоваться автомобилем, но допускает такую возможность, то применяется значение 1,8.

Сезонность

Многие водители используют транспортное средство только летом, а на зиму оставляют в гараже. Или эксплуатируют машину во время дальних поездок. В таких случаях сезонный полис оформляется на любой срок от 3 месяцев. Значение показателя, равное единице, начинается с 10 месяцев эксплуатации. При меньшем сроке можно рассчитывать на небольшую скидку.

Коэффициент нарушений

Применяется в таких случаях:

- Предоставление ложной информации;

- Вождение в состоянии алкогольного опьянения;

- Умышленное провоцирование несчастного случая;

- Выезд с места происшествия;

- Нахождение за рулем лица, не вписанного в полис.

Показатели срока страхования и мощности двигателя

Первый варьируется от 0,2 до 1 и используется только для иностранцев или в случае движения автомобиля транзитом. Мощность двигателя можно посмотреть в ПТС. Этот коэффициент рассчитывается в зависимости от лошадиных сил. Если в документах указаны киловатты, то перевод будет следующим: 1 кВт = 1,359литров. от.

Мощность двигателя можно посмотреть в ПТС. Этот коэффициент рассчитывается в зависимости от лошадиных сил. Если в документах указаны киловатты, то перевод будет следующим: 1 кВт = 1,359литров. от.

Автомобили с прицепом

Для этих автомобилей отдельный тариф теперь не предусмотрен. Но разработан специальный коэффициент, который зависит от типа прицепа: от 1,15 до 1,45.

С нуля

Страховая история устанавливается на лицо, которое имеет права и управляет транспортным средством. Но данные сбрасываются, если в течение 12 месяцев водитель не был внесен ни в один полис ОСАГО. Пример: не владелец транспортного средства может просить автовладельца заключить договор без указания лиц, допущенных к управлению. Через 12 месяцев его история будет аннулирована, полис можно будет подписать самостоятельно. Владельцам ТС придется сначала переоформить документы на родственника, а потом ехать по доверенности.

Прочие изменения

Возможность заключения договора на срок менее одного года теперь отсутствует. Такая необходимость может возникнуть, например, если автомобиль куплен в одном регионе, а водитель хочет зарегистрировать его в другом. Раньше для таких целей покупали полис на несколько дней. Сейчас такую страховку можно оформить только на иномарки. Поэтому воины могут заключать только сезонные контракты. Для владельцев автомобилей с газобаллонным оборудованием предусмотрена скидка 15%.

Такая необходимость может возникнуть, например, если автомобиль куплен в одном регионе, а водитель хочет зарегистрировать его в другом. Раньше для таких целей покупали полис на несколько дней. Сейчас такую страховку можно оформить только на иномарки. Поэтому воины могут заключать только сезонные контракты. Для владельцев автомобилей с газобаллонным оборудованием предусмотрена скидка 15%.

Базовая стоимость полиса в крупных городах России

Для примера возьмем максимальные данные тарифы для водителя в возрасте от 23 лет со стажем управления транспортным средством более трех лет, который имеет автомобиль с объемом двигателя 70-100 литров. от.

Город | Старая цена (руб.) | Новая цена (руб.) |

Владивосток | 3964 | 6342 |

Хабаровск | 4814 | 7701 |

Иркутск | 4814 | 7701 |

Красноярск | 5097 | 8154 |

Новосибирск | 4814 | 7701 |

Екатеринбург | 5097 | 8154 |

Челябинск | 5663 | 9513 |

Москва | 5663 | 9060 |

Краснодар | 5097 | 8154 |

Заключение

В апреле 2015 года Банк России изменил коэффициент ОСАГО по регионам и базовые тарифы. Нововведения будут основаны на росте максимальной суммы платежей и экономическом кризисе в стране. В целом рост тарифов составил 40-60%. Коэффициенты территориальной принадлежности изменились только в 11 регионах. Базовые тарифы также выросли по всем направлениям. Появился новый коэффициент для автомобилей с прицепом. Оформить страховку на несколько месяцев для транспортных средств, зарегистрированных в РФ, она только сезонная.

Нововведения будут основаны на росте максимальной суммы платежей и экономическом кризисе в стране. В целом рост тарифов составил 40-60%. Коэффициенты территориальной принадлежности изменились только в 11 регионах. Базовые тарифы также выросли по всем направлениям. Появился новый коэффициент для автомобилей с прицепом. Оформить страховку на несколько месяцев для транспортных средств, зарегистрированных в РФ, она только сезонная.

Рассчитать ОСАГО как платить меньше. Как рассчитать ОСАГО?

Сегодня полис ОСАГО является обязательным для каждого гражданина нашей страны, владеющего транспортным средством. При оформлении данного полиса для автовладельцев, имеющих отличные данные о ходовых качествах, предусмотрены определенные скидки. Что это за скидки и как их получить — читайте далее в статье.

Содержание

- Стоимость ОСАГО, от которой зависит стоимость ОСАГО

- Класс страхования водителя, как влияет на стоимость страховки

- Класс водителя, как узнать класс водителя по ОСАГО

- КБМ, что такое коэффициент и как водителю узнать его КБМ, как по таблице определить КБМ

- полис ОСАГО 2017, который ждет водитель

- Совет Профи: как дисциплинированный водитель может накопить скидку 50%

Стоимость ОСАГО, от которой зависит стоимость ОСАГО

Важным элементом страхового страхования является коэффициент МКБ (Коэффициент Бонус-Малюс) – специальный показатель, влияющий на размер выплат. Именно с помощью этого коэффициента можно уменьшить размер страховых выплат по оформленному полису.

Класс страхования водителя, как он влияет на стоимость страховки

При оформлении страховки класс водителя играет главную роль в формировании стоимости услуги. Расчет стоимости осуществляется на основании таких данных:

- Место жительства — в каждом регионе своя статистика ДТП, поэтому коэффициент определяется на основе статистического анализа.

- Для каждого вида транспорта устанавливается свой тариф — легковые автомобили, грузовые автомобили, автобусы.

- Для каждой модели и марки разработаны специальные тарифы с учетом частоты их попадания в ДТП.

- Для молодых водителей устанавливаются более высокие коэффициенты, для зрелых водителей — более низкие. Также в эту категорию можно добавить водительский стаж, который не редко зависит от возраста владельца автомобиля.

- История вождения — в зависимости от этого показателя страховые службы определяют класс водителя и рассчитывают МУП.

Класс водителя, как узнать класс водителя на ОСАГО

По системе ОСАГО есть такие классы — «0», «М», «1», «2» и так далее до «13». При отсутствии страховой истории водителя автоматически устанавливается коэффициент «1». Это означает, что при расчете цены учитываются все перечисленные выше факторы, помимо пятого. С каждым годом безаварийность привода будет приобретать все более высокий класс.

Чтобы узнать класс водителя, следует ознакомиться с данными, представленными на сайте Российского союза автомобильных дорог и на других информационных ресурсах, дающих такую возможность. Для проверки необходимо внести в базу такую информацию – номер водительского удостоверения, дату рождения и имя. После ввода информации будут доступны все данные, касающиеся страховой истории конкретного водителя. Таким образом, есть возможность получить нужную информацию независимо от компании, предоставляющей услуги, или даты оформления страховки.

Эта система пригодится и водителям, и страховым компаниям. Актуальные данные автомобилисты могут получить даже при переоформлении страховки, а с новым оформлением ОСАГО данные остались от предыдущей страховки. Что касается страховщиков, то они могут проверить данные о водителе даже в случае смены компании и заключения новой страховки, что предотвращает возможные мошенничества при понижении класса автовладельцем, а для его повышения готовится новая документация.

Общая база водителей доступна во всех страховых компаниях, занимающихся выдачей полисов ОСАГО. БД комплектуется, они тоже делают.

КБМ, что такое коэффициент и как водителю узнать его КБМ, как пользоваться таблицей для определения КБМ

У драйвера есть данные о своем классе. Однако сам класс является не более чем буквенным обозначением коэффициента СВМ. Этот показатель является единственным методом снижения суммы страховых выплат. Все данные, рассматриваемые в этой статье, относятся к классам классов в большей части и к КБМ.

Раньше МУП применялся только для конкретного автомобиля, поэтому при продаже автомобиля наценка или скидка на страховку исчезала. В этом случае водителю нужно было заработать новые баллы, чтобы получить скидку. В 2008 году система изменилась, а с 2016 года МУП стал присваивать не машину, а самого водителя. Это означает, что вне зависимости от страховщика или автомобиля, КБМ остается у водителя единым индикатором.

Для проверки МУП автомобилиста РСА следует произвести действия, описанные выше, после чего приступить к самостоятельному расчету страхового тарифа по ОСАГО. Чтобы узнать данные по МУП по следующей ниже таблице, нужно знать только свой класс, а также количество страховых выплат за год.

При использовании таблицы следует руководствоваться такими положениями:

- При оформлении первичной страховки водителю присваивается третий класс.

- Количество страховых случаев определяется по вине водителя за год страхования. Если страховых случаев не возникло, водитель получает повышенный класс на следующий год. При наличии одного страхового возмещения на следующий год автовладелец получит «1» класс, при наличии двух возмещений – «М» класс и так далее.