Добровольные пенсионные накопления, добровольное пенсионное страхование, страховка для пенсионеров

29.01.2021

На протяжении 16 лет пенсионная система нашей страны претерпевает изменения, касающиеся механизма начисления и выплаты пенсий, порядка уплаты взносов в пенсионный фонд. Но что бы ни происходило, ст. 39 Конституции гарантирует, что каждый человек имеет право получать от государства денежные выплаты при достижении пенсионного возраста, наступлении инвалидности, потере кормильца в семье. С целью реализации конституционных прав законодательство предусматривает обязательное (государственное) и добровольное (негосударственное) страхование граждан.

Обязательное страхование

Действует во всех регионах страны, распространяется на граждан России, лиц без гражданства и иностранцев, проживающих на территории Российской Федерации. Регулируется основным законом №167-ФЗ от 15.12.01г. «Об обязательном пенсионном страховании в РФ» и другими нормативными актами. Страховщик — ПФР.

Все работодатели регистрируются в ПФР, куда ежемесячно отчисляют страховые взносы за своих сотрудников (22%). Состав пенсионных взносов делится на страховую (16%) и накопительную части (6%). Страховая пенсия назначается страхователю с целью компенсации утраченного заработка (по достижении пенсионного возраста, в случае потери трудоспособности). Накопительная пенсия работает по принципу банковского вклада — деньги аккумулируются в государственном фонде, который инвестирует средства в надежные активы. После окончания трудовой деятельности страхователь может снять накопительную часть единовременно или частями.

На размер трудовой пенсии при ОПС влияет:

- Длительность страхового стажа;

- Размер заработной платы;

- Продолжительность трудового стажа.

В 2014 году Госдума наложила мораторий на накопительную часть — деньги не накапливаются на счетах работающих граждан, а идут на выплаты пенсионерам. Мораторий действует до 2021 года, но, не исключено, что обязательные накопления отменят совсем. Минфин готовит предложения для внесения изменений в законодательство.

Минфин готовит предложения для внесения изменений в законодательство.

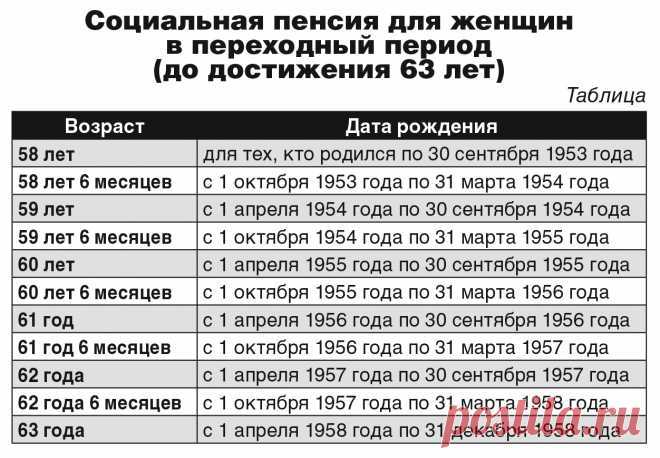

Страховой случай — достижение пенсионного возраста (61,5 лет для мужчин, 56,5 — для женщин), при наличии страхового стажа не меньше 12 лет, максимального индивидуального пенсионного коэффициента 21. Для получения страховых выплат застрахованное лицо подает в управление ПФР заявление, трудовую книжку, страховое свидетельство («зеленую карточку» ПФР). Срок назначения — со дня подачи заявления, но не ранее возникновения права на пенсию (достижение установленного возраста). Выплаты — ежемесячно (на дому, в почтовом отделении по месту жительства, на банковскую карту). Пенсию может получать застрахованное или доверенное лицо (по доверенности).

Если у гражданина нет необходимого трудового стажа или размера индивидуального коэффициента не хватает для оформления страховой пенсии, государство может ему назначить социальную пенсию (по утрате кормильца, по инвалидности, по старости).

Добровольное пенсионное страхование

Этот вид страховки — добровольный, который применяют с целью:

- Накопления денежных средств для обеспечения стабильности материального положения в старости;

- Увеличения размера трудовой пенсии;

- Инвестирования в экономику и развитие страны.

Добровольное страхование не может использоваться, как альтернатива ОПС.

Страховщики — лицензированные негосударственные пенсионные фонды. Страхователи — физические лица, ИП, юридические лица. Фонд формируется за счет накопленных добровольных взносов работодателей и застрахованных лиц. Для обеспечения исполнения обязательств перед участниками НПФ создает страховой резерв. По итогам финансового года организации проверяет аудит. Контроль деятельности осуществляет уполномоченный федеральный орган исполнительной власти.

На размер страховых выплат влияет:

- Возраст и пол застрахованного лица;

- Сумма страховых взносов;

- Длительность периода накопления.

Человек добровольно и самостоятельно выбирает СК и программы пенсионной страховки в рамках системы ДПС (периодичность, размер взносов, желаемые сроки выплаты накоплений). Например, взносы в фонд могут быть единовременными или накопительными, платежи — ежегодными/ ежеквартальными/ ежемесячными.

По сути, ДПС — инвестиционное или накопительное страхование жизни, при котором человек застрахован на случай смерти (от любой причины) на весь период действия полиса. При этом НПФ вкладывают средства пенсионных резервов в объекты инвестирования, список которых утвержден Правительством России.

Добровольные пенсионные накопления выплачивают единовременно (вся сумма накоплений и проценты), регулярно (пожизненно, в размере установленном страхователем).

При выборе НПФ рекомендуем учитывать:

- Доходность. Смотрите статистику за несколько лет, оцените, сколько процентов прибыли за год получил фонд от инвестирования средств.

- Надежность. Как правило, фонды указывают рейтинги надежности на своих сайтах. Лучший рейтинг — А++.

Полис ДПС дает возможность инвестировать деньги в выгодные проекты и получать дополнительные доходы, как прибавку к трудовой пенсии. Накопления можно завещать, что не работает при ОПС. Закон не запрещает единовременную выплату накопленных средств.

При этом ДПС не лишена недостатков. Например, нет гарантий получения стабильного дохода от инвестирования, а в условиях кризиса накопительной части пенсии может не быть. Накопления не индексируются. При получении накопительной пенсии уменьшаются пенсионные отметки за год работы, что приводит к уменьшению размера страховой пенсии.

Назад, к списку новостей

Структура ПФР: устройство пенсионного фонда

Пенсионный фонд России (ПФР) — один из трех государственных внебюджетных фондов, которые оказывают социальные услуги населению.

Диана Шигапова

юрист

Именно в ПФР оформляют пенсию по старости, по инвалидности и по потере кормильца, а также маткапитал, некоторые пособия и выплаты, в том числе в качестве господдержки во время пандемии коронавируса. Еще в ПФР выдают СНИЛС — страховой номер индивидуального лицевого счета гражданина в системе пенсионного страхования.

Разберемся, как устроен и работает пенсионный фонд.

Что такое ПФР

Пенсионный фонд России основали в декабре 1990 года специально для работы с пенсионерами и пенсиями, которые они должны получать. Эта организация существует по сей день, хотя ее структура несколько изменилась.

ПФР не государственный орган, но он подотчетен государству. Это отдельная организация с собственным бюджетом, который не входит в федеральный, региональный или муниципальный бюджеты: изымать из него деньги никто не может.

/guide/skolko-pensiya/

Как рассчитать пенсию по старости

Бюджет пенсионного фонда пополняется в основном взносами работодателей и ИП, но есть и другие источники — о них расскажу ниже. Эти деньги уходят на выплату пенсий.

п. 2 Положения о Пенсионном фонде РФ

Правила подсчета стажа, условия назначения и размеры пенсий определяет государство, а не ПФР. По своей инициативе фонд деньги не раздает и не решает, сколько кому заплатить. Все, что он делает для пенсионеров, прописано в законах.

Все, что он делает для пенсионеров, прописано в законах.

ФЗ «О страховых пенсиях»

Отделения пенсионного фонда есть в каждом субъекте РФ, в каждом крупном городе и районном центре. Главный офис находится в Москве.

Негосударственные пенсионные фонды (НПФ) тоже выплачивают пенсию людям, но для этого нужно заключить пенсионный договор.

В России несколько десятков НПФ — можно выбрать любой. Деньги в НПФ может перевести сам застрахованный по программе негосударственного пенсионного обеспечения или работодатель, если, например, в компании есть специальная программа корпоративной пенсии. Также в НПФ можно перевести свою накопительную пенсию, которая сформировалась до моратория.

НПФ инвестирует поступившие деньги в ценные бумаги и получает с этого доход. Проценты накапливаются, и в результате растет размер будущей пенсии застрахованного лица.

Отличие ПФР от НПФ в том, что бюджет пенсионного фонда входит в бюджетную систему РФ и он подотчетен государству, а НПФ — нет: это частная компания, которая работает по лицензии.

ст. 10 Бюджетного кодекса РФ

ст. 7.1 ФЗ «О негосударственных пенсионных фондах»

Задачи и функции Пенсионного фонда РФ

Задача ПФР — управление деньгами, а также выплата пенсий и социальных пособий жителям РФ.

Для этого ПФР:

- Ставит граждан на пенсионный учет.

- Устанавливает и выплачивает страховые пенсии по старости, по инвалидности и по потере кормильца, а также пенсии по государственному пенсионному обеспечению, социальные пенсии и пенсии госслужащим.

- Доплачивает разницу между социальной пенсией и прожиточным минимумом, установленным в регионе проживания пенсионера.

- Выплачивает пенсионные накопления — накопительную часть пенсии.

- Выплачивает ряд детских пособий, например, единовременное пособие при рождении ребенка, а также ежемесячные пособия по уходу за ребенком до полутора лет, если родители не работают.

- Устанавливает и выплачивает ежемесячные денежные выплаты ветеранам боевых действий и ветеранам труда.

- Выдает сертификаты на маткапитал и т. д.

/guide/military-pension/

Как платят военные пенсии

У ПФР есть и более глобальные функции. Например, он инвестирует деньги застрахованных лиц в ценные бумаги, а также сотрудничает с другими странами по вопросам пенсионного обеспечения.

/invalidnost/

Личный опыт: как оформить инвалидность

Структура ПФР

Пенсионным фондом руководит правление ПФР — председатель, его заместители и несколько управляющих региональными отделениями ПФР. Председателя правления назначает правительство.

Система Пенсионного фонда РФ и его территориальных органов имеет трехуровневую структуру.

Как устроена система ПФР

| Уровень | Что входит |

|---|---|

| Федеральный уровень | Центральный аппарат: исполнительная дирекция ПФР, ревизионная комиссия ПФР |

| Региональный уровень | Отделения ПФР в субъектах РФ |

| Местный уровень | Территориальные управления, центры по выплате пенсий и обработке информации, клиентские службы — самостоятельные отделы — ПФР в городах или районах |

Система ПФР устроена так:

- Федеральный уровень — центральный аппарат, в который входят исполнительная дирекция ПФР, ревизионная комиссия ПФР.

- Региональный уровень — отделения ПФР в субъектах РФ.

- Местный уровень — управления — самостоятельные отделы — ПФР в городах или районах.

Правление ПФР определяет перспективные и текущие задачи пенсионного фонда, утверждает бюджет, сметы расходов ПФР и его органов, в том числе фонд оплаты труда, а также отчеты об их исполнении. Кроме того, правление ПФР определяет его структуру и штаты, назначает и увольняет руководителей центрального аппарата.

Исполнительная дирекция считает, планирует и исполняет бюджет ПФР, инвестирует деньги, обеспечивает безопасность персональных данных, занимается административными вопросами вроде госзакупок и общения со СМИ.

Перечень должностей в ПФР и его территориальных органах

Ревизионная комиссия контролирует правомерное, целевое и эффективное использование бюджетныֹх средств по всей структуре ПФР — следит, чтобы деньги не разворовывались и не тратились непонятно куда.

Территориальные отделения в субъектах РФ включают в себя руководство, отделения и отделы. К руководству относятся: управляющий отделением, его заместители, специалисты.

Постановление Правления ПФР «О структуре территориальных органов ПФР» от 05.10.2016 № 900п

Отделы бывают, например, такие:

- организации и назначения пенсии;

- социальных выплат;

- организации персонифицированного учета;

- казначейства и др.

Все отделы не счесть, их количество зависит от размера населенного пункта: чем больше жителей, тем больше аппарат местного пенсионного фонда.

Руководство и отделы в городах и районах (муниципалитетах) устроены аналогичным образом.

Еще есть Межрегиональный информационный центр ПФР — это самостоятельное юридическое лицо, которое отвечает за формирование и ведение баз данных ПФР. То есть всю электронную базу данных будущих и настоящих пенсионеров хранят в этом информационном центре.

Территориальный аппарат и окружные управления раньше входили в структуру ПФР, но сейчас их нет.

Доходы ПФР

Бюджет пенсионного фонда формируется из нескольких источников:

- Страховых взносов, которые перечисляют работодатели и ИП.

- Добровольных взносов физических лиц и организаций.

- Доходов от инвестирования временно свободных средств.

- Сумм пеней и других финансовых санкций.

- Средств, которые поступили из федерального бюджета.

ст. 17 ФЗ «Об обязательном пенсионном страховании в РФ»

Все эти деньги аккумулируются и инвестируются, а потом выплачиваются пенсионерам и тратятся на нужды самого ПФР.

Обязательные и добровольные отчисления в пенсионный фонд дают застрахованному лицу страховой стаж, от которого зависит размер пенсии. Пока идут отчисления — идет стаж, как только отчисления прекращаются — стаж приостанавливается.

Что делать? 30. 09.19

09.19

Как докупить пенсионные баллы?

Расходы ПФР

В законе прописано, на что должны тратиться деньги пенсионного фонда. Вот куда уходят средства:

- Выплата пенсий, положенных по закону.

- Доставка пенсий: почтовыми переводами, наличными, переводами на банковские счета пенсионеров.

- Финансовое и материально-техническое обеспечение деятельности ПФР: ремонт помещений, закупка обстановки и канцтоваров, зарплата работников.

- Уплата гарантийных взносов в фонд гарантирования пенсионных накоплений — страхование накопительной части пенсии, которую ПФР инвестирует так же, как и НПФ.

ст. 18 ФЗ «Об обязательном пенсионном страховании в РФ»

Платежи в Пенсионный фонд РФ

До 60% бюджета ПФР пополняется за счет страховых взносов. Взносы с плательщиков собирает налоговая — так сделали для удобства сбора и контроля уплаты всех взносов. Потом деньги передают в ПФР, и тот уже распоряжается ими. При этом деньги считаются собственностью РФ.

Кто вносит платежи — перечислено в налоговом кодексе. Это:

- Работодатели или заказчики — за людей, которым выплачивают зарплату или другое вознаграждение.

- ИП, адвокаты, нотариусы, арбитражные управляющие — за себя.

ст. 419 НК РФ

Если плательщик относится к обеим категориям, то он платит взносы по каждому основанию. Например, ИП с работниками платит взносы и за себя, и за своих работников.

Сумму взносов за работников и за себя считают по-разному.

Работодатель ежемесячно платит за работника 22% от начисленной зарплаты до тех пор, пока сумма заработка за год не достигнет 1 565 000 Р. Это ограничение актуально для 2022 года. После этого страховой взнос будет рассчитываться по формуле: зарплата × 10%.

/guide/pfr-vznos/

Взносы в ПФР: как рассчитать и уплатить

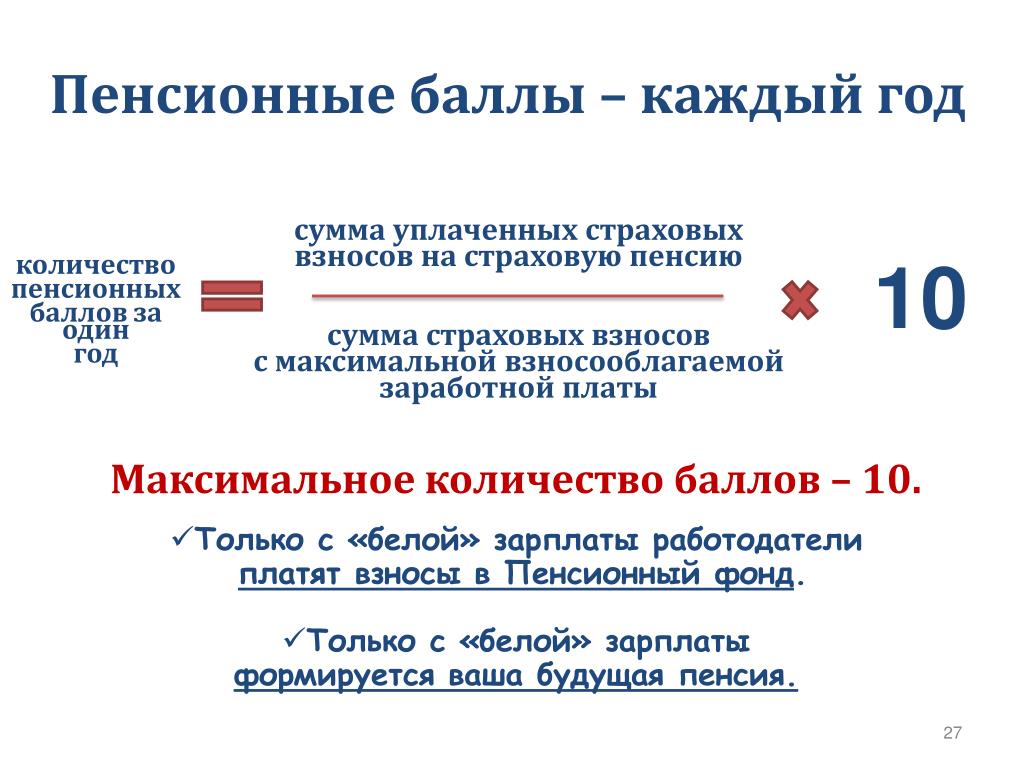

Например, зарплата Иванова — 170 000 Р. С января по сентябрь 2020 года Иванов заработает 1 530 000 Р, а работодатель будет ежемесячно платить пенсионные страховые взносы:

170 000 Р × 22% = 37 400 Р.

В октябре сумма заработка Иванова станет 1 700 000 Р — превысит лимит 1 565 000 Р. Поэтому часть взносов в октябре нужно исчислить по ставке 22%, а часть — по 10%.

В ноябре и декабре за Иванова нужно будет заплатить:

170 000 Р × 10% = 17 000 Р.

Если ИП или организация входит в реестр МСП, то с 1 апреля 2020 года из-за коронавируса они уплачивают страховые взносы в другом порядке:

- с зарплаты в части 13 890 Р — 22%, то есть 3055,8 Р;

- с зарплаты в части, превышающей 13 890 Р, — 10%.

/thank-you-russia/

Что бизнес может получить от государства: список льгот с инструкциями

ИП и люди, которые занимаются частной практикой, — нотариусы, адвокаты, оценщики, медиаторы — должны платить пенсионные взносы за себя.

ст. 430 НК РФ

В 2022 году они должны заплатить 34 445 Р. Если годовой доход превысит 300 000 Р, то сверх этой суммы они должны заплатить еще 1%.

Например, адвокат Александр за год заработал 1 500 000 Р. Он должен заплатить:

34 445 Р + (1 500 000 Р − 300 000 Р) × 1% = 46 445 Р.

Для ИП из отраслей, пострадавших от коронавирусной инфекции, сумму страхового взноса уменьшили на 12 130 Р. Поэтому в 2020 году нужно будет заплатить 20 318 Р фиксированной суммы.

Фиксированный размер страховых взносов за 2020 год для ИП

Отчетность перед ПФР

Перед пенсионным фондом отчитываются работодатели — те, кто платит взносы за работников или исполнителей.

Предпринимателям и тем, кто занимается частной практикой и платит взносы только за себя, документы сдавать не нужно.

СЗВ-М страхователи сдают ежемесячно до 15 числа. В этом отчете пишут ФИО и СНИЛС застрахованных лиц.

СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

Этот отчет сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую книжку, а также при подаче им заявления о переходе или непереходе на электронную трудовую книжку — до 15 числа следующего месяца.

/guide/perevod-sotrudnika/

Как оформить перевод сотрудника

СЗВ-стаж и опись передаваемых сведений по форме ОДВ-1 отправляют раз в год до 1 марта года, следующего за отчетным. В этом отчете указывают период работы застрахованных лиц, а также сведения об условиях труда, дающих право на досрочную пенсию. Например, о работе в районе Крайнего Севера.

Отчеты отправляют электронно — если у страхователя трудится больше 10 человек, включая тех, кто работает по гражданско-правовым договорам. Если численность сотрудников меньше, можно отправлять бумажные или электронные отчеты — по выбору.

п. 2 ст. 8 ФЗ «Об индивидуальном персонифицированном учете в системе обязательного пенсионного страхования»

Что нужно знать о пенсионном фонде

- Пенсионный фонд не орган государственной власти, но действует по указанию государства и отчитывается перед ним.

- У ПФР самостоятельный бюджет, который не входит ни в федеральный, ни в региональный, ни в местный бюджеты.

Изымать из него деньги никто не может.

Изымать из него деньги никто не может. - Пенсионный фонд назначает и выплачивает пенсию строго в порядке, установленном законом. Сам ПФР ничего не определяет.

- Страховые взносы сейчас платят в налоговую, но часть отчетности за работников нужно сдавать в пенсионный фонд.

Что такое пенсия? Как это работает, налогообложение и виды планов

Что такое пенсионный план?

Пенсионный план — это пособие для сотрудников, которое обязывает работодателя делать регулярные взносы в денежный фонд, который откладывается для финансирования выплат, производимых правомочным работникам после их выхода на пенсию.

Традиционные пенсионные планы становятся все более редкими в частном секторе США. Они были в значительной степени заменены пенсионными пособиями, которые менее затратны для работодателей, такими как план пенсионных сбережений 401 (k).

Тем не менее, согласно переписи населения США 2021 года, существует более 6000 пенсионных систем государственного сектора, которые управляют портфельными активами на сумму 4,5 триллиона долларов для 14,7 миллионов работающих членов. Кроме того, по данным Бюро статистики труда, примерно 15% частных служащих в США сегодня охвачены планом с установленными выплатами.

Кроме того, по данным Бюро статистики труда, примерно 15% частных служащих в США сегодня охвачены планом с установленными выплатами.

Key Takeaways

- Пенсионный план — это пенсионный план, который требует от работодателя внесения взносов в фонды, предназначенные для будущих пособий работника.

- Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

- План с установленными выплатами гарантирует установленную ежемесячную выплату на всю жизнь (или единовременную выплату при выходе на пенсию).

- План с установленными взносами создает инвестиционный счет, который растет на протяжении всех лет работы сотрудника. Остаток доступен работнику при выходе на пенсию.

- Пенсионные фонды в основном финансируются работодателем, тогда как планы 401k в основном финансируются работником.

Пенсионный план

Понимание пенсионных планов

Пенсионный план требует взносов со стороны работодателя и может разрешать дополнительные взносы со стороны работника. Взносы работников вычитаются из заработной платы. Работодатель также может уравнять часть годовых взносов работника до определенного процента или суммы в долларах. Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Взносы работников вычитаются из заработной платы. Работодатель также может уравнять часть годовых взносов работника до определенного процента или суммы в долларах. Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

План с установленными выплатами

В плане с установленными выплатами работодатель гарантирует, что работник будет получать определенный ежемесячный платеж после выхода на пенсию и пожизненно, независимо от эффективности основного инвестиционного пула. Таким образом, работодатель несет ответственность за конкретный поток пенсионных выплат пенсионеру в долларовом эквиваленте, который обычно определяется по формуле, основанной на заработке и стаже работы.

Если активов на счете пенсионного плана недостаточно для выплаты всех причитающихся пособий, компания несет ответственность за оставшуюся часть платежа. Пенсионные планы с установленными выплатами, спонсируемые работодателем, датируются 1870-ми годами. Компания American Express создала первые пенсионный план в 1875 году. На пике своего развития в 1980-х годах они охватывали 38% всех работников частного сектора.

Компания American Express создала первые пенсионный план в 1875 году. На пике своего развития в 1980-х годах они охватывали 38% всех работников частного сектора.

План с установленными взносами

В плане с установленными взносами работодатель обязуется вносить определенный взнос за каждого работника, на которого распространяется действие плана. Это может соответствовать взносам, сделанным работниками. Окончательная выгода, полученная работником, зависит от инвестиционной эффективности плана. Ответственность компании заканчивается, когда израсходованы все взносы.

План 401(k), по сути, является типом пенсионного плана с установленными взносами, хотя термин «пенсионный план» обычно используется для обозначения традиционного плана с установленными выплатами. План с установленными взносами намного дешевле для компании, а долгосрочные затраты трудно точно оценить. Они также поставили компанию на крючок за восполнение любой нехватки в фонде.

По этой причине все больше частных компаний переходят на план с установленными взносами. Самыми известными планами с установленными взносами являются план 401 (k) и его эквивалент для некоммерческих сотрудников — план 403 (b).

Варианты

Некоторые компании предлагают оба типа планов. Они даже позволяют участникам переводить балансы 401 (k) в планы с установленными выплатами. Существует еще один вариант — пенсионный план с выплатой по мере использования. Созданные работодателем, они могут полностью финансироваться работником, который может выбрать отчисления из заработной платы или единовременные взносы (что обычно не допускается в планах 401 (k)). В остальном они аналогичны планам 401 (k), за исключением того, что они редко предлагают соответствие компании.

Пенсионный план с выплатой по мере использования отличается от формулы финансирования с выплатой по мере использования. В последнем случае взносы текущих работников используются для финансирования нынешних бенефициаров. Социальное обеспечение является примером программы с оплатой по мере использования.

Социальное обеспечение является примером программы с оплатой по мере использования.

План с установленными выплатами

Указывает, сколько именно пенсионного дохода получает сотрудник после выхода на пенсию

Взносы работодателя часто не ограничиваются 25% заработной платы

Годовой взнос часто не имеет долларового лимита

Административные расходы часто выше

План с установленными взносами

Указывает, сколько именно каждая сторона должна внести в план, чтобы получить неизвестную сумму при выходе на пенсию

Взносы работодателя часто ограничиваются 25% заработной платы

Годовой взнос часто имеет долларовый лимит на человека

Административные расходы часто ниже

Пенсионные планы: факторинг в ERISA

Закон об обеспечении пенсионных доходов сотрудников от 1974 года (ERISA) — это федеральный закон, который был разработан для защиты пенсионных активов инвесторов. Закон устанавливает правила, которым должны следовать доверенные лица пенсионных планов для защиты активов работников частного сектора.

Закон устанавливает правила, которым должны следовать доверенные лица пенсионных планов для защиты активов работников частного сектора.

Компании, предоставляющие пенсионные планы, называются спонсорами планов (фидуциариями), и ERISA требует, чтобы каждая компания предоставляла определенный уровень информации сотрудникам, имеющим на это право. Спонсоры плана предоставляют подробную информацию о вариантах инвестирования и сумме в долларах любых взносов работников, которые сопоставляются с компанией.

Работники также должны понимать, что такое наделение правами, которое относится к количеству времени, которое требуется им, чтобы начать накапливать и зарабатывать право на пенсионные активы. Распределение основано на количестве лет службы и других факторах.

Пенсионные планы: вестинг

Регистрация в плане с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя наделение правами может быть немедленным или растянутым на целых семь лет. Уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий.

Уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий.

В планах с установленными взносами взносы отдельных лиц переходят на 100%, как только они выплачиваются. Если ваш работодатель уплачивает эти взносы или предоставляет вам акции компании как часть пакета льгот, он может установить график, в соответствии с которым определенный процент передается вам каждый год, пока вы не «полностью наделены».

Однако тот факт, что пенсионные взносы полностью закреплены, не означает, что вам разрешено снимать средства.

Условия предоставления прав варьируются от работодателя к работодателю. Свяжитесь со своим отделом кадров, чтобы узнать, каковы ваши текущие условия наделения правами.

Облагаются ли пенсионные планы налогом?

Большинство пенсионных планов, спонсируемых работодателем, соответствуют требованиям Кодекса внутренних доходов 401(a) и Закона о пенсионном обеспечении работников от 1974 года (ERISA). Это дает им льготный налоговый статус как для работодателей, так и для работников.

Взносы, которые сотрудники вносят в план, «вычитаются» из их зарплаты, то есть вычитаются из валового дохода сотрудника. Это эффективно снижает налогооблагаемый доход работника и сумму, которую он должен Налоговому управлению США в налоговый день. Средства, размещенные на пенсионном счете, затем растут по ставке отложенного налога, что означает, что средства не облагаются налогом, пока они остаются на счете.

Оба типа планов позволяют работнику отсрочить налогообложение доходов по пенсионному плану до тех пор, пока не начнутся изъятия. Этот налоговый режим позволяет работнику реинвестировать доход в виде дивидендов, процентный доход и прирост капитала, что обеспечивает гораздо более высокую норму прибыли за годы до выхода на пенсию.

После выхода на пенсию, когда владелец счета начинает снимать средства с квалифицированного пенсионного плана, уплачивается федеральный подоходный налог. Некоторые штаты также будут облагать налогом деньги.

Если вы внесли деньги в долларах после уплаты налогов, ваша пенсия или аннуитетные выплаты будут облагаться налогом лишь частично. Частично облагаемые налогом квалифицированные пенсии облагаются налогом по упрощенному методу.

Частично облагаемые налогом квалифицированные пенсии облагаются налогом по упрощенному методу.

Могут ли компании изменить планы?

Да. Некоторые компании сохраняют свои традиционные планы с установленными выплатами, но замораживают свои льготы, а это означает, что после определенного момента работникам больше не будут начисляться более высокие выплаты, независимо от того, как долго они работают в компании или насколько увеличивается их зарплата.

Когда поставщик пенсионного плана решает внедрить или изменить план, работники, на которых распространяется действие пенсионного плана, почти всегда получают кредит за любую квалифицированную работу, выполненную до изменения. Степень охвата прошлой работы варьируется от плана к плану.

При таком применении поставщик плана должен покрывать эти расходы задним числом для каждого сотрудника на справедливой и равной основе в течение оставшихся лет его или ее службы.

Пенсионный план и пенсионные фонды

Когда план с установленными выплатами состоит из объединенных взносов работодателей, профсоюзов или других организаций, его обычно называют пенсионным фондом.

Управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, пенсионные фонды могут контролировать огромные суммы капитала и являются одними из крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют.

Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль по их инвестиционным портфелям откладывается или освобождается от налогообложения.

Пенсионный фонд предоставляет фиксированное, заранее установленное пособие для сотрудников после выхода на пенсию, помогая работникам планировать свои будущие расходы. Работодатель делает большую часть взносов и не может задним числом уменьшить пенсионные выплаты.

Также могут быть разрешены добровольные взносы сотрудников. Поскольку выгоды не зависят от доходности активов, выгоды остаются стабильными в меняющемся экономическом климате. Предприятия могут вносить больше денег в пенсионный фонд и вычитать из своих налогов больше, чем с планом с установленными взносами.

Пенсионный фонд помогает субсидировать ранний выход на пенсию для продвижения определенных бизнес-стратегий. Однако пенсионный план является более сложным и дорогостоящим в создании и обслуживании, чем другие пенсионные планы. Сотрудники не имеют никакого контроля над инвестиционными решениями. Кроме того, акцизный налог применяется, если требование о минимальном взносе не выполняется или если в план вносятся избыточные взносы.

Выплата работника зависит от итоговой заработной платы и стажа работы в компании. Никаких кредитов или досрочного снятия средств из пенсионного фонда не предусмотрено. Распределение в процессе обслуживания не разрешено участнику в возрасте до 59 лет.1/2. Досрочный выход на пенсию обычно приводит к меньшей ежемесячной выплате.

Пенсионные планы и 401(k)

Пенсионный план и 401 (k) могут быть использованы для инвестирования денег на пенсию. Однако у каждого транспортного средства есть свои сильные и слабые стороны.

В то время как пенсионный план часто в основном финансируется работодателем, 401 (k) часто в основном финансируется работником. Сотрудники могут выбирать суммы взносов в 401 (k) с потенциальными согласованными средствами от работодателей на основе лимитов взносов IRS. 401 (k) — это тип плана с установленными взносами, в то время как пенсия может быть планом с установленными взносами.

Сотрудники могут выбирать суммы взносов в 401 (k) с потенциальными согласованными средствами от работодателей на основе лимитов взносов IRS. 401 (k) — это тип плана с установленными взносами, в то время как пенсия может быть планом с установленными взносами.

В соответствии с планом 401 (k) инвесторы часто имеют больший контроль над своим пенсионным планом, включая то, на какие инвестиции направляются их пенсионные сбережения, а также размер вклада в пенсионное обеспечение. С другой стороны, пенсионные планы больше подходят для инвесторов, которым нужен гарантированный фиксированный доход на всю жизнь.

Еще одним ключевым отличием пенсионного плана от 401(k) является переносимость. Когда сотрудник покидает компанию, он может забрать с собой свою форму 401(k), переведя остаток на индивидуальный пенсионный счет (IRA). В качестве альтернативы, когда сотрудник увольняется из компании, в которой он имеет законное пенсионное пособие, сотрудник должен отслеживать свое пенсионное пособие после того, как он покинул компанию. Затем, когда человек готов выйти на пенсию, он должен подать заявление на получение пенсионных пособий.

Затем, когда человек готов выйти на пенсию, он должен подать заявление на получение пенсионных пособий.

Пенсионные планы

Риск возлагается на работодателя в связи с обеспечением и управлением фондами

Установленный доход гарантирован на всю жизнь

Работодатели имеют больший контроль над инвестициями и стратегией

Может иметь более длительный период перехода прав

Не может быть немедленно сохранен или переведен на другой пенсионный счет при увольнении из компании

401 (к) Планы

Риск возлагается на сотрудника в связи с надзором и управлением средствами

Никаких гарантий каких-либо льгот/стабильного дохода

Сотрудники имеют больший контроль над инвестициями и стратегией

Может иметь более короткий период перехода прав

Может быть немедленно сохранен и переведен на другой пенсионный счет при увольнении из компании

Ежемесячная рента или единовременная выплата?

Когда дело доходит до распределения по плану с установленными выплатами, у вас обычно есть два варианта: периодические (обычно ежемесячные) выплаты на всю оставшуюся жизнь или единовременное распределение.

Некоторые планы позволяют участникам делать и то, и другое; то есть они могут взять часть денег единовременно, а остальные использовать для периодических платежей. В любом случае, скорее всего, будет установлен крайний срок для принятия решения, и решение будет окончательным. Есть несколько вещей, которые следует учитывать при выборе между ежемесячной рентой и единовременной выплатой.

Аннуитет

Ежемесячные аннуитетные платежи обычно предлагаются на выбор: единовременная рента для пенсионера — только пожизненная или совместная рента по случаю потери кормильца для пенсионера и супруга. Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются до тех пор, пока переживший супруг не скончается.

Некоторые люди решают взять единственную пожизненную ренту. Когда работник умирает, выплата пенсии прекращается, но пережившему супругу выплачивается крупное не облагаемое налогом пособие в связи со смертью, которое можно инвестировать.

Могут ли в пенсионном фонде когда-нибудь закончиться деньги? Теоретически да. Но если у вашего пенсионного фонда недостаточно денег, чтобы выплатить вам то, что он вам должен, Корпорация гарантирования пенсионных пособий (PBGC) может выплачивать часть вашего ежемесячного аннуитета до установленного законом предела.

На 2022 год максимальная ежемесячная гарантия PBGC для пожизненной ренты для 65-летнего пенсионера составляет 6 204,55 доллара. Между тем, максимальная ежемесячная гарантия PGBC для совместной и 50%-й ренты в связи с потерей кормильца для 65-летнего пенсионера составляет 5 584,10 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы могли бы получить по первоначальному пенсионному плану.

Аннуитеты обычно выплачиваются по фиксированной ставке. Они могут включать или не включать защиту от инфляции. Если нет, сумма, которую вы получаете, устанавливается с момента выхода на пенсию. Это может уменьшить реальную стоимость ваших платежей каждый год, в зависимости от уровня инфляции в то время.

Паушальная сумма

Если вы берете единовременную выплату, вы избегаете потенциальной (хотя и маловероятной) опасности банкротства вашего пенсионного плана. Кроме того, вы можете инвестировать деньги, заставляя их работать на вас и, возможно, получая более высокую процентную ставку. Если после вашей смерти остались деньги, вы можете передать их как часть своего имущества.

С другой стороны, нет гарантированного пожизненного дохода. Это зависит от вас, чтобы деньги оставались последними.

И если вы не переведете единовременную сумму в IRA или другие защищенные от налогов счета, вся сумма будет немедленно обложена налогом и может подтолкнуть вас к более высокой налоговой категории.

Если ваш план с установленными выплатами заключен с работодателем из государственного сектора, ваша единовременная выплата может быть равна только вашим взносам. Для работодателя из частного сектора единовременная сумма обычно представляет собой текущую стоимость аннуитета (или, точнее, общую сумму ваших ожидаемых пожизненных аннуитетных платежей, приведенную к сегодняшним долларам).

Конечно, вы всегда можете использовать единовременную выплату для самостоятельной покупки немедленного аннуитета, который мог бы обеспечить ежемесячный поток дохода, включая защиту от инфляции. Однако в качестве индивидуального покупателя ваш поток доходов, вероятно, будет не таким большим, как в случае с аннуитетом из первоначального пенсионного фонда с установленными выплатами.

Что приносит больше денег: паушальная сумма или аннуитет?

С помощью всего лишь нескольких предположений и небольшого математического упражнения вы можете определить, какой выбор приносит наибольшую денежную выплату.

Вы, конечно, знаете текущую стоимость единовременного платежа. Чтобы выяснить, что лучше с финансовой точки зрения, вам нужно оценить текущую стоимость аннуитетных платежей. Чтобы вычислить дисконт или будущую ожидаемую процентную ставку для аннуитетных платежей, подумайте о том, как вы могли бы инвестировать единовременный платеж, а затем использовать эту процентную ставку для дисконтирования аннуитетных платежей.

Разумным подходом к выбору ставки дисконтирования было бы предположить, что получатель единовременной суммы инвестирует выплату в диверсифицированный инвестиционный портфель, состоящий из 60% акций и 40% облигаций. Используя исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Представьте, что Саре предложили 80 000 долларов сегодня или 10 000 долларов в год в течение следующих 10 лет. На первый взгляд выбор кажется очевидным: 80 000 долларов против 100 000 долларов (10 000 долларов x 10 лет). Возьми аннуитет.

Однако на выбор влияет ожидаемая доходность (или ставка дисконтирования), которую Сара ожидает получить от 80 000 долларов в течение следующих 10 лет. Используя ставку дисконтирования 7,40%, рассчитанную выше, аннуитетные платежи стоят 68 955,33 доллара при дисконтировании до настоящего времени, тогда как сегодня единовременный платеж составляет 80 000 долларов. Поскольку 80 000 долларов больше, чем 68 955,33 доллара, в этом случае Сара получит единовременный платеж.

В этом упрощенном примере не учитываются поправки на инфляцию или налоги, а средние исторические значения не гарантируют будущих доходов.

В Интернете есть финансовые калькуляторы, которые помогут принять решение о том, брать ли единовременную выплату или ежемесячные выплаты; в противном случае финансовый консультант может помочь принять решение.

Другие решающие факторы

Существуют и другие основные факторы, которые почти всегда необходимо принимать во внимание при любом анализе максимизации пенсий. Эти переменные включают в себя:

- Ваш возраст

- Ваше текущее состояние здоровья и предполагаемая продолжительность жизни

- Ваше текущее финансовое положение

- Прогнозируемый доход от единовременной инвестиции

- Ваша устойчивость к риску

- Защита от инфляции

- Соображения по планированию недвижимости

Как работает пенсия?

Пенсионные планы с установленными выплатами осуществляются работодателем, гарантирующим определенную сумму пенсий, если сотрудник работает в компании в течение определенного периода времени. Как работодатель, так и работник обычно делают взносы в пенсионный план, хотя работодатель является администратором пенсионного плана, который управляет фондом. Когда работник выходит на пенсию (независимо от того, работает он в той же компании или нет), он может подать заявление на получение пенсионных пособий с установленными выплатами.

Как работодатель, так и работник обычно делают взносы в пенсионный план, хотя работодатель является администратором пенсионного плана, который управляет фондом. Когда работник выходит на пенсию (независимо от того, работает он в той же компании или нет), он может подать заявление на получение пенсионных пособий с установленными выплатами.

Сколько времени нужно, чтобы получить право на участие в пенсионном плане?

Разные организации будут иметь разные графики льгот, в том числе, когда сотрудники наделены полномочиями. Распределение прав может быть немедленным, но оно может происходить частично из года в год на срок до семи лет работы. Если вы внесете деньги в план, они будут вашими, если вы уйдете. Если ваш работодатель пинает деньги, они не все ваши, пока вы полностью не наделены полномочиями.

Пенсия лучше, чем 401k?

Пенсионный план является лучшим средством выхода на пенсию для людей, которые предпочитают иметь гарантированную, определенную сумму пособий при выходе на пенсию. Хотя работники, как правило, имеют меньший контроль над своими деньгами и жертвуют потенциалом увеличения доходов в рамках пенсионного плана, обычно это более безопасный вариант, и получаемые работником пособия выплачиваются им пожизненно.

Хотя работники, как правило, имеют меньший контроль над своими деньгами и жертвуют потенциалом увеличения доходов в рамках пенсионного плана, обычно это более безопасный вариант, и получаемые работником пособия выплачиваются им пожизненно.

Кто получает пенсию?

Чтобы получить пенсию, сотрудник должен работать в компании, которая предлагает пенсионный план. Это может быть частная компания, хотя большинство пенсионных планов в настоящее время предлагаются государственными учреждениями и агентствами. Кроме того, люди часто должны выполнять требования о наделении правами, работая в компании в течение определенного периода времени, чтобы получить право на получение пособий по пенсионному плану.

Практический результат

Пенсионный план — это средство выхода на пенсию, которое предлагает работникам возможность получать определенные пособия при выходе на пенсию. Различные компании могут иметь разные функции в рамках своего пенсионного плана, но работодатели часто финансируют большинство пенсионных планов, гарантируя сотрудникам определенные пенсионные выплаты в зависимости от их стажа работы и заработной платы. В отличие от плана с установленными взносами, такого как 401 (k), пенсионные планы часто представляют собой планы с установленными выплатами, когда работник может получать фиксированную выплату пожизненно после выхода на пенсию.

В отличие от плана с установленными взносами, такого как 401 (k), пенсионные планы часто представляют собой планы с установленными выплатами, когда работник может получать фиксированную выплату пожизненно после выхода на пенсию.

Пенсионные планы: определение, типы, льготы и риски

Пенсионный план — это тип пенсионного плана, при котором работодатели обещают выплачивать установленное пособие работникам на всю жизнь после выхода на пенсию. Он отличается от плана с установленными взносами, такого как 401 (k), когда сотрудники вкладывают свои собственные деньги в инвестиционную программу, спонсируемую работодателем. Популярность пенсий возросла во время Второй мировой войны, и они стали основой социальных пакетов для государственных и профсоюзных работников. Хотя они по-прежнему распространены в государственном секторе, в частном секторе они были в значительной степени вытеснены планами с установленными взносами.

Финансовый консультант может помочь вам составить финансовый план с учетом ваших пенсионных потребностей и целей.

В идеальном мире работодатель, предлагающий пенсионный план, откладывает деньги для каждого сотрудника, и эти деньги со временем растут. Выручка затем покрывает доход, который компания обещала выплатить работнику при выходе на пенсию. Часто у работника есть выбор между получением либо единовременной выплаты при выходе на пенсию (или при уходе из компании), либо регулярных пожизненных выплат через аннуитет. В зависимости от плана эти пенсионные пособия могут быть унаследованы пережившим супругом или детьми.

Ваш пенсионный доход обычно выплачивается в виде процента от вашей заработной платы в течение ваших рабочих лет. Этот процент зависит от условий, установленных вашим работодателем, и вашего времени с работодателем. Работник с десятилетним стажем работы в компании или правительстве может получать 85% своей зарплаты при выходе на пенсию. Тот, у кого меньше времени за плечами или у менее щедрого работодателя, может получить только 50%.

Пенсионеры не участвуют в управлении этими фондами. Это считается плюсом, поскольку большинство людей не являются финансовыми экспертами. Но, с другой стороны, отсутствие контроля означает, что работники бессильны обеспечить адекватное финансирование своих пенсионных фондов. Они также должны доверять своей компании, чтобы оставаться в бизнесе в течение всей жизни. Хотя, если компания обанкротится, пенсия прекратится, и начнутся выплаты от Pension Benefit Guaranty Corporation, чтобы покрыть все или большую ее часть.

Если вы уйдете от своего работодателя до того, как получите пенсионное пособие, вы потеряете деньги, которые ваша компания отложила для вашего выхода на пенсию. Графики вестинга бывают двух видов: скальные и поэтапные. При клиффвестинге вы не имеете права на какие-либо взносы компании до тех пор, пока не пройдет определенный период времени. При поэтапном распределении каждый год выделяется определенный процент ваших пособий, пока вы не достигнете 100-процентного распределения.

Как вы, наверное, догадались, основное различие между государственной пенсией и частной пенсией заключается в работодателе. Государственные пенсии предоставляются федеральными, государственными и местными органами власти. Например, полицейские и пожарные, вероятно, имеют пенсии. Как и школьные учителя.

Некоторые частные компании все еще предлагают пенсии. Чаще всего это давно работающие компании, которые начали предлагать пенсии в прошлом веке. Многие, однако, заморозили свои пенсии, чтобы новые работники не имели права на их получение.

По сравнению с государственными пенсионными фондами, частные пенсии имеют больше правовой защиты. По закону частные компании должны убедиться, что их пенсионные фонды имеют достаточное финансирование. Кроме того, они должны застраховать свои пенсии, уплачивая страховые взносы в Корпорацию по гарантированию пенсионных пособий. Государственные пенсии не подчиняются тем же требованиям. Из-за отсутствия правовой защиты многие государственные пенсионные фонды серьезно недофинансированы, что может привести к резкому сокращению пособий, если ничего не изменится.

Из-за отсутствия правовой защиты многие государственные пенсионные фонды серьезно недофинансированы, что может привести к резкому сокращению пособий, если ничего не изменится.

В частном секторе 401(k) в значительной степени заменила традиционную пенсию. 401(k) — это план с установленными взносами, при котором деньги удерживаются из вашей зарплаты и помещаются на инвестиционный счет на ваше имя. Вы можете заработать деньги на своих инвестициях или потерять их, но в любом случае деньги принадлежат вам. Напротив, план с установленными выплатами обычно объединяет деньги в пенсионном фонде компании. Ваш работодатель обязан платить вам в соответствии с условиями своего пенсионного плана, но на самом деле никакая часть пенсионного фонда не зарегистрирована на ваше имя.

Традиционные планы 401(k) имеют налоговые льготы. Это означает, что вы не платите налоги со своих взносов или доходов до тех пор, пока не выйдете на пенсию и не снимете средства. Точно так же вы не платите налоги с пенсионных выплат, пока не получите их. Но если вы берете единовременную сумму при уходе из компании, но до выхода на пенсию, вам придется перевести ее на счет с налоговыми льготами, например, на индивидуальный пенсионный счет (IRA).

Точно так же вы не платите налоги с пенсионных выплат, пока не получите их. Но если вы берете единовременную сумму при уходе из компании, но до выхода на пенсию, вам придется перевести ее на счет с налоговыми льготами, например, на индивидуальный пенсионный счет (IRA).

Кроме того, в некоторых планах 401(k) есть совпадения с работодателем. Если ваш работодатель предлагает один, он будет соответствовать вашим взносам до установленного предела. Пенсии, с другой стороны, не имеют совпадений с работодателем, поскольку все деньги в фонд поступают от работодателя.

| Сравнение 401(k) и пенсионных планов | |||||||||

| Пенсионное пособие не гарантируется | Пенсионное пособие гарантировано | ||||||||

| Работник отчисляет часть зарплаты в план | Работодатель финансирует план | ||||||||

| Сотрудник обычно выбирает тип плана для внесения вклада | Сотрудник обычно не имеет контроля над типом плана | ||||||||

| Может включать совпадение с работодателем (до определенного процента) | Сотрудник может внести свой вклад в план | ||||||||

Люди, получающие пенсию от государственного работодателя, могут не иметь права на получение пособий по социальному обеспечению или могут получать только частичные пособия. Это связано с тем, что некоторые работники государственного сектора, которые с нетерпением ждут пенсии, не облагаются налогами на заработную плату социального обеспечения. Поскольку они не платят в фонд, они не получают всех пособий.

Это связано с тем, что некоторые работники государственного сектора, которые с нетерпением ждут пенсии, не облагаются налогами на заработную плату социального обеспечения. Поскольку они не платят в фонд, они не получают всех пособий.

Если вы проработали часть своей карьеры в частном секторе, но также какое-то время работали в государственном секторе с получением пенсии, приготовьтесь к Положению о ликвидации непредвиденных доходов социального обеспечения (WEP). WEP ограничивает пенсионные пособия по социальному обеспечению для людей, которые также получают пенсионный доход. Существует также государственная пенсионная компенсация (GPO), которая ограничивает супружеские пособия или пособия в связи с потерей кормильца, доступные людям, получающим государственный пенсионный доход.

Целью WEP и GPO является более справедливое применение пособий Social Security по всем направлениям. В свою очередь, годы, которые вы проработали в государственном секторе, ничего не значат, а это означает, что вы были безработным. А поскольку Социальное обеспечение основывает пособия на 35-летнем высокооплачиваемом труде человека, государственные служащие будут получать либо ограниченные пособия, либо вообще не получать их.

А поскольку Социальное обеспечение основывает пособия на 35-летнем высокооплачиваемом труде человека, государственные служащие будут получать либо ограниченные пособия, либо вообще не получать их.

GPO и WEP экономят деньги социального обеспечения, что всегда вызывает большую озабоченность в Вашингтоне, округ Колумбия. Независимо от того, как вы относитесь к GPO и WEP, важно знать, как эти два положения могут повлиять на ваши пенсионные планы.

Если у вас была государственная работа с хорошей зарплатой, у вас, вероятно, есть и другие льготы, на которые можно рассчитывать. По этой причине Конгресс решил, что вы можете обойтись без некоторых пособий по социальному обеспечению, исходя из предположения, что ваша государственная пенсия уже обеспечивала вам пенсионный доход из государственной казны.

Каковы риски пенсионного плана? Хотя доступ к пенсии дает множество преимуществ, ни один пенсионный план не обходится без рисков. В отличие от плана 401(k) или IRA, вы не имеете права голоса в том, как ваша компания инвестирует деньги в ваш пенсионный фонд. Если управляющий фондом примет неверные инвестиционные решения, это может привести к нехватке средств для общей пенсии. Это, по-видимому, приведет к сокращению ваших пособий без предупреждения.

Если управляющий фондом примет неверные инвестиционные решения, это может привести к нехватке средств для общей пенсии. Это, по-видимому, приведет к сокращению ваших пособий без предупреждения.

Еще один риск отсутствия контроля заключается в том, что ваша компания может изменить условия вашего пенсионного плана. В частности, это может уменьшить процент заработной платы для каждого получателя, что приведет к уменьшению размера пособия. Учитывая, что пенсии обходятся работодателям гораздо дороже, чем большинство альтернатив, в интересах вашего работодателя минимизировать расходы. В случае государственных пенсий также существует риск того, что государство или муниципалитет столкнутся с экономическими проблемами и объявят себя банкротом, что может привести к сокращению пособий для участников пенсионного плана.

По этим причинам лучше копить самостоятельно в качестве прибавки к пенсии. Вы же не хотите рассчитывать на комфортную пенсию, а потом вдруг столкнуться с нехваткой средств.

В сегодняшней пенсионной среде, где господствуют планы с установленными взносами, легко почувствовать ностальгию по пенсиям. Было бы неплохо иметь гарантированный поток дохода на всю жизнь? Но у пенсий есть риски. Самым большим для работников частного сектора является то, что их компания и пенсия закроются. Выплаты по федеральному страхованию начнутся, но если у пенсии не будет достаточного финансирования, работники могут получать меньше, чем они рассчитывали.

Советы по подготовке к выходу на пенсию- Не бойтесь получить профессиональную помощь в вопросах пенсионного обеспечения. Финансовый консультант может помочь вам обеспечить комфортный выход на пенсию. Найти финансового консультанта не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам до трех проверенных финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам.