Поиск

Отделение по Волгоградской области

Отделение по г. Москве и Московской области

Отделение по Санкт-Петербургу и Ленинградской области

Отделение по Белгородской области

Отделение по Брянской области

Отделение по Владимирской области

Отделение по Воронежской области

Отделение по Ивановской области

Отделение по Калужской области

Отделение по Костромской области

Отделение по Курской области

Отделение по Липецкой области

Отделение по Орловской области

Отделение по Рязанской области

Отделение по Тамбовской области

Отделение по Тверской области

Отделение по Тульской области

Отделение по Ярославской области

Отделение по Республике Карелия

Отделение по Республике Коми

Отделение по Архангельской области и НАО

Отделение по Вологодской области

Отделение по Калининградской области

Отделение по Мурманской области

Отделение по Новгородской области

Отделение по Псковской области

Отделение по Ненецкому автономному округу

Отделение по Республике Адыгея

Отделение по Республике Калмыкия

Отделение по Краснодарскому краю

Отделение по Астраханской области

Отделение по Ростовской области

Отделение по Республике Дагестан

Отделение по Республике Ингушетия

Отделение по Кабардино-Балкарской Республике

Отделение по Карачаево-Черкесской Республике

Отделение по Республике Северная Осетия — Алания

Отделение по Чеченской Республике

Отделение по Ставропольскому краю

Отделение по Республике Башкортостан

Отделение по Республике Марий Эл

Отделение по Республике Мордовия

Отделение по Республике Татарстан

Отделение по Удмуртской Республике

Отделение по Чувашской Республике – Чувашии

Отделение по Пермскому краю

Отделение по Кировской области

Отделение по Нижегородской области

Отделение по Оренбургской области

Отделение по Пензенской области

Отделение по Самарской области

Отделение по Саратовской области

Отделение по Ульяновской области

Отделение по Курганской области

Отделение по Свердловской области

Отделение по Тюменской области

Отделение по Челябинской области

Отделение по Ханты-Мансийскому автономному округу – Югре

Отделение по Ямало-Ненецкому автономному округу

Отделение по Республике Алтай

Отделение по Республике Бурятия

Отделение по Республике Тыва

Отделение по Республике Хакасия

Отделение по Алтайскому краю

Отделение по Забайкальскому краю

Отделение по Красноярскому краю

Отделение по Иркутской области

Отделение по Кемеровской области – Кузбассу

Отделение по Новосибирской области

Отделение по Омской области

Отделение по Томской области

Отделение по Республике Саха (Якутия)

Отделение по Камчатскому краю

Отделение по Приморскому краю

Отделение по Хабаровскому краю и ЕАО

Отделение по Амурской области

Отделение по Магаданской области

Отделение по Сахалинской области

Отделение по Еврейской автономной области

Отделение по Чукотскому автономному округу

Отделение по г. Байконур

Байконур

Отделение по Республике Крым

Отделение по г. Севастополю

Как будут работать Пенсионный фонд, почта и банки в нерабочие дни

Банки, почтовые отделения и социально значимые ведомства продолжат работу в период нерабочих дней.

Так, Пенсионный фонд России (ПФР) продолжит плановое перечисление пенсий в финансовые и доставочные организации, чтобы люди получили положенные выплаты вовремя. Ряд пенсионеров при этом смогут получить выплаты раньше, чем обычно.

Как перечислят пенсии

Как правило, пенсии перечисляются заблаговременно тем гражданам, которые получают выплаты в дни, совпадающие с праздничными по случаю Дня народного единства 4 ноября.

Так, в нынешнем году нерабочими праздничными днями считаются 4 и 5 ноября. Если человек получает пенсию именно в эти даты, то ему ее заранее зачислят на счет, переведут на карту или доставят почтальоны.

Если человек получает пенсию именно в эти даты, то ему ее заранее зачислят на счет, переведут на карту или доставят почтальоны.

Но из-за угрозы распространения коронавируса нерабочими днями по указу президента объявлен период с 30 октября по 7 ноября. Некоторые регионы вводят нерабочие дни еще раньше. Например, в Москве уже с 28 октября. Означает ли это, что пенсию за ноябрь начнут перечислять в конце октября?

Как пояснили «РГ» в Пенсионном фонде России, сотрудники ПФР продолжат работу в период ограничений. Некоторые изменения могут произойти в работе клиентских служб ПФР. Поэтому если нужно посетить отделение фонда, стоит заранее уточнить графики работы клиентских служб в период ограничений. Но на перечислении выплат в финансовые и доставочные организации период нерабочих дней не сказывается.

Как работает почта

Отделения «Почты России» с 30 октября по 7 ноября также будут работать по обычному графику, кроме 3, 4 и 5 ноября. 4 ноября — государственный праздник, и в этот день все почтовые отделения будут закрыты. 3 ноября почтовые офисы закроются на час раньше, а 5 ноября будут работать по графику субботы.

3 ноября почтовые офисы закроются на час раньше, а 5 ноября будут работать по графику субботы.

Почтальоны доставят пенсии и пособия по расписанию

«Актуальный график работы отделений можно найти на сайте компании pochta.ru и в мобильном приложении. Круглосуточные отделения в Москве и Санкт-Петербурге будут работать без изменений», — сообщили «РГ» в «Почте России». Там добавили, что почтальоны доставят пенсии и пособия по расписанию, согласованному с региональными отделениями ПФР.

Будут ли открыты банки

Крупные банки в основном будут работать по стандартному графику в нерабочие дни, рассказали «РГ» их представители.

ВТБ с 30 октября по 7 ноября продолжит обслуживание розничных клиентов в офисах региональной сети, с 30 октября по 3 ноября все отделения будут работать в стандартном режиме, с 4 по 7 ноября — по индивидуальным графикам, уточнили в пресс-службе банка. Отделения Райффайзенбанка продолжат работать в нерабочие дни по графику, за исключением 4 и 5 ноября (праздничные дни).

Выходными 4 и 5 ноября будут и в банке «Открытие», рассказали там. 5 и 6 ноября частных клиентов будут обслуживать отделения банка, работающие по субботам, 3 ноября режим работы сокращен на час. Аналогичным образом поступит «Уралсиб». «В октябре и ноябре банк работает в стандартном режиме, решений об изменении режима работы отдельных офисов на сегодняшний день нет», — указали в Уральском банке реконструкции и развития. В обычном графике будут работать офисы «Хоум кредита» и банка ДОМ.РФ. В штатном режиме будут работать Московский кредитный банк, «Ренессанс кредит», РНКБ и «Зенит».

Между тем

Организации, оказывающие медицинскую помощь, продолжат круглосуточную работу в нерабочие дни, сообщается на сайте правительства. Продолжится госпитализация граждан, нуждающихся в экстренной и неотложной помощи, а также граждан с заболеваниями при наличии показаний и невозможности переноса срока лечения. При этом попасть в больницу смогут посетители с QR-кодом, подтверждающем вакцинацию. Вакцинация от коронавируса также будет проводиться, как прежде. Пройти ее можно и в поликлинике по месту жительства, и в торговых центрах.

Вакцинация от коронавируса также будет проводиться, как прежде. Пройти ее можно и в поликлинике по месту жительства, и в торговых центрах.

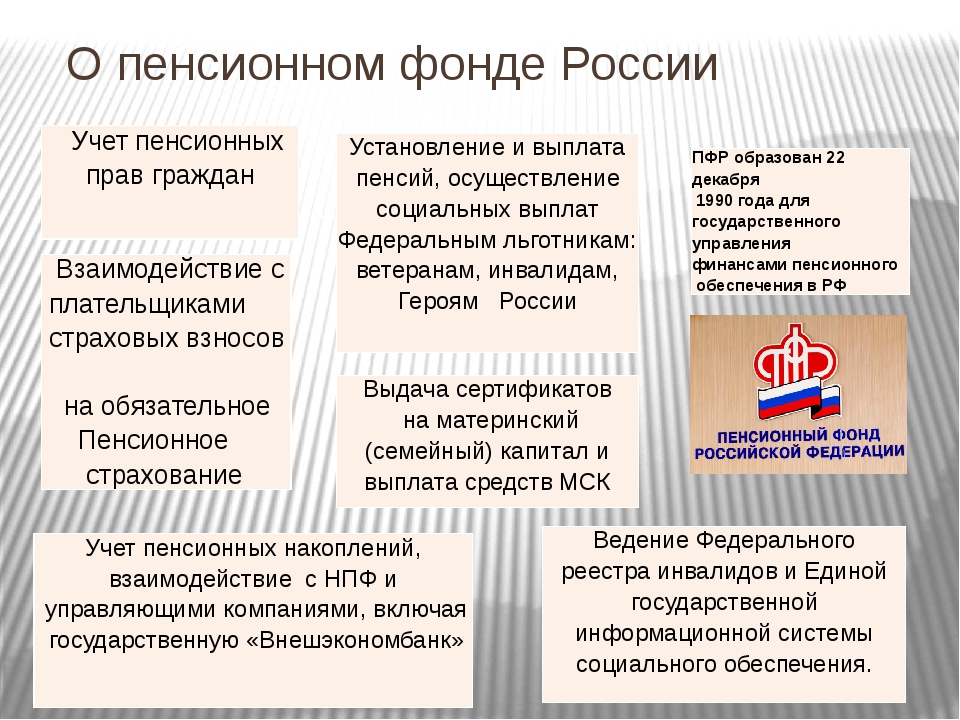

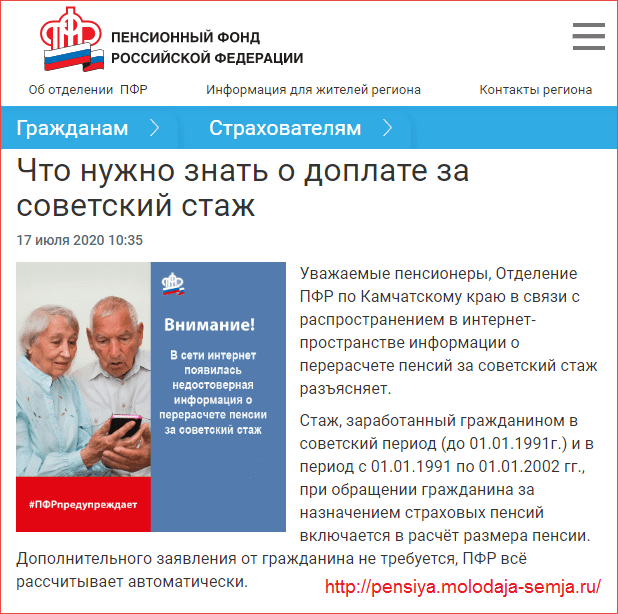

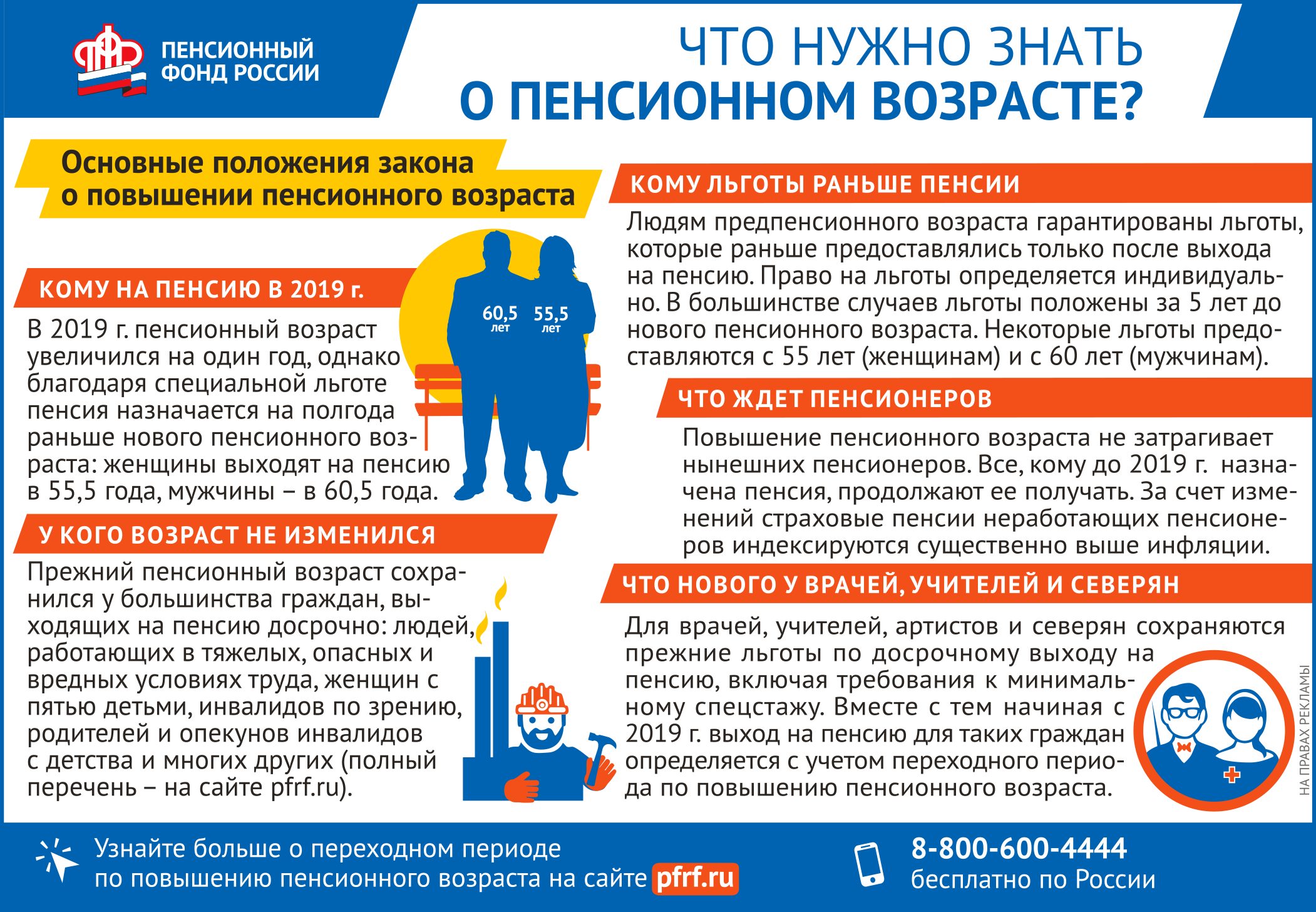

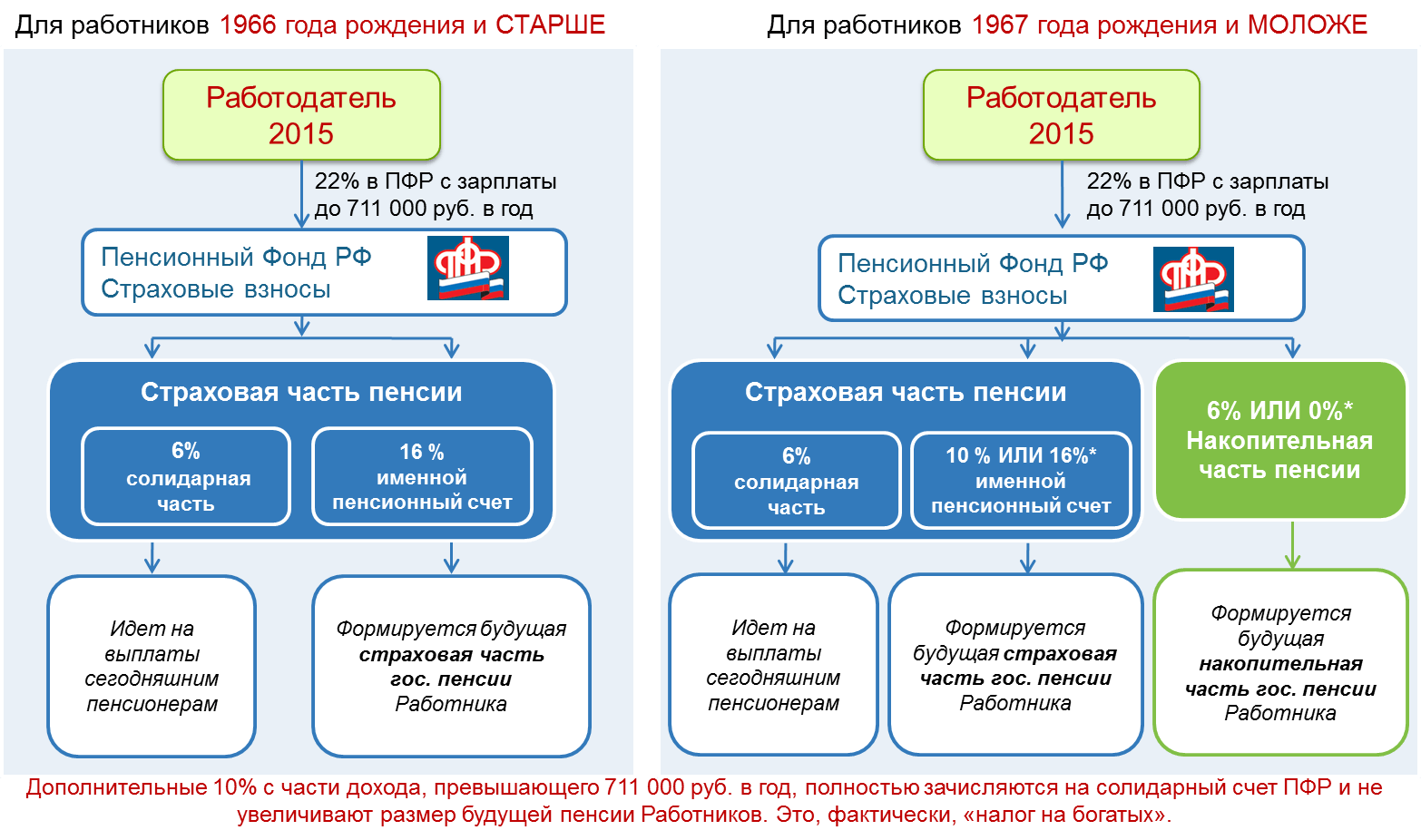

Управление Пенсионного фонда в городе-курорте Анапа

НАИМЕНОВАНИЕ

Полное: Государственное учреждение – Управление Пенсионного фонда в городе-курорте Анапе Краснодарского края

Краткое: УПФР в городе-курорте Анапе Краснодарского края

Адрес: 353454, Краснодарский край, город Анапа, улица Владимирская, 130

Телефон горячей линии (в рабочие дни): 8 (861-33) 4-62-31

Телефон приемной: 8 (861-33) 3-28-36

Факс: 8 (861-33) 4-50-75

E-mail: 033001-0100@033. pfr.ru

Телефон по вопросам назначения пенсии: 8 (861-33) 4-00-45

Телефон по вопросам материнского(семейного)капитала: 8 (86133) 5-08-60

Телефон для организаций/индивидуальных предпринимателей: 8 (861-33) 5-43-57

Приемное время: Понедельник, Вторник, Четверг с 8:00 до 20:00

Среда с 8:00 до 17:00, Пятница с 8:00 до 15:45

Начальник Управления: Лютенко Павел Владимирович

Онлайн приемная и Госуслуги

Ваше обращение будет рассмотрено в рамках 59 ФЗ в течение 30 календарных дней

оставить обращение

Ваше обращение будет рассмотрено в рамках программы «Госуслуги решаем вместе». Среднее время ответа 14 дней

оставить обращение

Демо банннер 1000х200

Пенсионный фонд

Запись на прием по вопросам назначения пенсии, проведения предварительной работы с будущими пенсионерами, оплата проезда к месту отдыха и обратно, по вопросам материнского (семейного) капитала и других социальных выплат производится:

Телефон бесплатной “горячей линии” ОПФР по Республике Коми: 8-800-600-0326

Телефон: 8 (82151) 9-32-50

понедельник | с 08:30 до16:45 |

вторник | с 08:30 до16:45 |

среда | с 08:30 до16:45 |

четверг | с 08:30 до16:45 |

пятница | с 08:30 до16:30 |

Отдел социальных выплат:

— ежемесячные денежные выплаты льготным категориям граждан;

— материнский (семейный) капитал (консультации по телефону 9-32-92; 9-32-33).

Клиентская служба:

понедельник | с 08:00 до 20:00 |

вторник | с 08:00 до 20:00 |

среда | не приемный день |

четверг | с 08:00 до 20:00 |

пятница | не приемный день |

Отдел персонифицированного учета и взаимодействия со страхователями:

Зам. начальника отдела | Федотова Юлия Геннадьевна | каб. | 9-32-83 |

28

28

Кабинет 26-1, 28 тел. 9-32-28, 9-32-90, 9-32-91, 9-32-93, 9-32-64, 9-32-49

— прием отчетности по персонифицированному учету;

— реестр поступления платежей;

— взыскание задолжности по финансовым санкциям и по административным правонарушениям;

— разъяснительная работа по 27-ФЗ.

Кабинет 9 тел. 9-32-61

— оформление и выдача страховых свидетельств;

— оформление и выдача выписки индивидуального лицевого счета застрахованного лица;

— работа по смене инвестиционного портфеля;

— работа с участниками программы государственной поддержи формирования пенсионных накоплений;

— работа с правопреемниками умерших застрахованных лиц по оформлению заявления о выплате средств пенсионных накоплений.

Пенсионный фонд — Раменский городской округ

Сайт: pfr.gov.ru

Территория обслуживания: Южный административный округ г. Москвы, Ленинский городской округ Московской области, городской округ Кашира Московской области, городской округ Зарайск Московской области, городской округ Серебряные Пруды Московской области, городской округ Луховицы Московской области, городской округ Озеры Московской области, городской округ Коломна Московской области, городской округ Раменское Московской области, городской округ Бронницы Московской области

Телефоны «горячей линии»:

Главное управление ПФР №8

8-499-583-44-99

по вопросам персонифицированного учета и взаимодействия со страхователями

8-499-558-31-86

по вопросам материнского (семейного) капитала

8-499-558-32-53

по вопросам заблаговременной работы с застрахованными лицами, выходящими на пенсию

8-499-558-31-65

Адрес для приема граждан начальником и заместителями начальника Главного управления: 117405, Москва, ул. Дорожная, д.60

Дорожная, д.60

Телефон для записи на прием к начальнику и заместителю начальника Главного управления:

8-499-583-44-99

График работы телефона для записи на прием к начальнику и заместителю начальника Главного управления:

• понедельник–четверг с 09:00 до 18:00

• пятница с 09:00 до 16:45

Клиентская служба «Раменское»

Адрес: 140100, Московская область, г.Раменское, ул.Чугунова, д.2

Телефон горячей линии: 8-496-461-77-85

Прием граждан:

• понедельник, вторник, четверг: с 08:00 до 20:00;

• среда с 08:00 до 17:00, пятница с 08:00 до 15:45 – прием только по вопросам учетной записи в ЕСИА, установления отдельных жизненно важных выплат и срочных выплат по линии ПФР, заблаговременной работы с лицами, выходящими на пенсию.

без перерыва на обед

Клиентская служба «Бронницы»

Адрес: 140170, Московская область, г.Бронницы, ул.Советская, д.141А

Телефон горячей линии: 8-496-466-87-34

Прием граждан:

• понедельник, вторник, четверг: с 08:00 до 20:00;

• среда с 08:00 до 17:00, пятница с 08:00 до 15:45 – прием только по вопросам учетной записи в ЕСИА, установления отдельных жизненно важных выплат и срочных выплат по линии ПФР, заблаговременной работы с лицами, выходящими на пенсию.

Прием страхователей городских округов Раменское и Бронницы:

Отдел обработки информации № 3 Управления персонифицированного учета и взаимодействия со страхователями ГУ ПФР № 8 по г. Москве и Московской области (городские округа Раменское, Бронницы)

Адрес: 140100, Московская область, г.Раменское, ул.Чугунова, д.2

Телефоны: 8-496-461-77-84, 8-496-467-79-78

График работы:

• понедельник-четверг – с 08:00 до 17:00;

• пятница – с 08:00 до 15:45.

Вышестоящая организация:

Государственное учреждение Отделение Пенсионного фонда Российской Федерации по г.Москве и Московской области.

Адрес: 115419, г.Москва, ул.Стасовой, д.14, корпус 2.

Телефон горячей линии:

8(495) 987-09-09 — Отделение ПФР по г.Москве и Московской области.

Дополнительные телефоны:

8(499) 189-19-70, 8(495) 986-26-12 — Управление организации персонифицированного учета.

Отделение Пенсионного фонда России

Отделение Пенсионного фонда Российской Федерации по Красноярскому краю Клиентская служба (на правах отдела) в г. Железногорске

Отделение Пенсионного фонда Российской Федерации по Красноярскому краю Клиентская служба (на правах отдела) в г. Железногорске является государственным учреждением, координирующим вопросы пенсионного обеспечения граждан на территории ЗАТО.

В сферу ответственности Клиентскойслужбы также входят вопросы пенсионного страхования, ежемесячной денежной выплаты, материнского (семейного) капитала, состояния индивидуального лицевого счета в системе персонифицированного учета, уплаты страховых взносов на обязательное пенсионное страхование, медицинское страхование и инвестирования средств пенсионных накоплений.

Государственное учреждение — Отделение Пенсионного фонда Российской Федерации по Красноярскому краю КЛИЕНТСКАЯ СЛУЖБА (на правах отдела) в г. Железногорске

Юридический адрес:

ул. П. Железняка, 44 «Г», г. Красноярск, 660022

П. Железняка, 44 «Г», г. Красноярск, 660022

Контакты: факс (391) 229-00-96, e-mail: 034017-1609@034.pfr.gov.ru, http://www.pfr.gov.ru

Площадка № 1

ул. 22 Партсъезда, 6А

тел. (3919) 752687, 753302

Площадка № 2 (отдел персонифицированного учета и взаимодействия со страхователями)

ул. Октябрьская, 26, 1 этаж

тел. (3919) 756940

Приём граждан:

Клиентская служба (на правах отдела) в г. Железногорске осуществляет приём граждан по адресу: ул. 22 Партсъезда, 6А по предварительной записи: понедельник, вторник, четверг с 8.00 до 17.00 (без перерыва на обед)

Предварительная запись:

— через личный кабинет гражданина на сайте ПФР,

— через Единый портал госуслуг,

— через федеральный call-центр 8-800-600-04-18, 8-800-600-00-00,

— по телефонам Клиентской службы (3919) 752687, 753302.

В ПФР сообщили о порядке выплаты пенсий в нерабочие дни — РБК

Пенсионеры смогут получить пенсии в обычные сроки в период с 30 октября по 7 ноября. Тем, кто получает пенсии 4-го и 5-го числа каждого месяца, деньги будут заранее переведены на карту или доставлены почтальонами. Об этом сообщает «Российская газета» со ссылкой на Пенсионный фонд России (ПФР).

Тем, кто получает пенсии 4-го и 5-го числа каждого месяца, деньги будут заранее переведены на карту или доставлены почтальонами. Об этом сообщает «Российская газета» со ссылкой на Пенсионный фонд России (ПФР).

Как рассказали в ПФР, 4 ноября не будут работать ни сотрудники Пенсионного фонда, ни финансовые учреждения, ни «Почта России», поскольку этот день в России — праздничный.

В ПФР напомнили о способах оформления накопительной пенсии3 ноября отделения почты закроются на час раньше обычного, а 5 ноября будут работать по графику субботы. В остальном почтальоны доставят пенсии и пособия по расписанию, согласованному с региональными отделениями ПФР, добавили в фонде.

В остальном почтальоны доставят пенсии и пособия по расписанию, согласованному с региональными отделениями ПФР, добавили в фонде.

21 октября президент России Владимир Путин подписал указ о введении в России нерабочих дней с 30 октября по 7 ноября. Это связано с возросшим количеством заболевших коронавирусной инфекцией. В Москве нерабочие дни начнутся на два дня раньше, 28 октября. Также в столице будет введен локдаун, работать будут только продуктовые магазины и аптеки.

Что такое пенсионный план и как работает пенсия?

- Развитие карьеры

- Что такое пенсионный план и как работает пенсионный план?

12 августа 2021 г.

Анастасия Инохоса — опытный финансовый бухгалтер с дипломами Техасского университета A&M-Corpus Christi и Колумбийского университета. Работает в сфере здравоохранения более десяти лет.

Пенсионный план — это одна из многих льгот, которые работодатель может предложить работнику.Работодатель платит в фонд, а работник получает определенную сумму денег после выхода на пенсию. В этой статье мы обсудим, что такое пенсия, расскажем, как они работают, и ответим на несколько распространенных вопросов о них.

Что такое пенсия?

Пенсия — это тип пенсионного плана, который обеспечивает ежемесячный доход после выхода на пенсию. Работодатель обязан внести свой вклад в пул средств, инвестированных в пользу работника. Как сотрудник, вы также можете вносить часть своей заработной платы в план.

Не все компании предлагают эти планы. Они наиболее распространены в государственных организациях и крупных корпорациях.

Как работает пенсионный план?

Пенсионные планы требуют, чтобы ваш работодатель вносил деньги в ваш план, пока вы работаете. После выхода на пенсию вы зарабатываете накопленные пенсионные деньги, разделенные на ежемесячные чеки. В большинстве случаев формула определяет сумму, которую вы получаете. Некоторые из переменных формулы включают ваш возраст, компенсацию и годы работы в компании.

В большинстве случаев формула определяет сумму, которую вы получаете. Некоторые из переменных формулы включают ваш возраст, компенсацию и годы работы в компании.

Пенсионные планы следуют определенным правилам, установленным Министерством труда США. Эти правила контролируют, сколько денег компании ежегодно откладывают в инвестиционные фонды для пенсий сотрудников. Пенсионные выплаты также подлежат распределению по графику. Они могут следовать графику наделения скалой или поэтапному графику наделения.

График предоставления льгот

График предоставления льгот означает, что вы имеете право на получение 100% заработанных пособий в определенный год. Например, при пятилетнем обрыве, если вы уйдете до своего пятого года, вы ничего не получите.Если вы уйдете после пяти лет, вы получите 100% денег, которые вы имеете право на основе пенсионной формулы.

График поэтапного распределения прав

График дифференцированного наделения правами означает, что вы имеете право на определенный процент заработанного вознаграждения в зависимости от того, дольше вы работаете в компании. Для семилетнего графика распределения прав вы можете ничего не получить в первый и второй год, 20% в третий год, 40% в четвертый год, 60% в пятый год, 80% в шестой год и 100% в седьмой год.Фактическая сумма вашего пособия будет зависеть, во-первых, от пенсионной формулы, а во-вторых, от графика наделения правами.

Для семилетнего графика распределения прав вы можете ничего не получить в первый и второй год, 20% в третий год, 40% в четвертый год, 60% в пятый год, 80% в шестой год и 100% в седьмой год.Фактическая сумма вашего пособия будет зависеть, во-первых, от пенсионной формулы, а во-вторых, от графика наделения правами.

Если вы уволитесь с работы до выхода на пенсию, вы можете получить единовременную выплату для заработанной вами пенсии или вам, возможно, придется подождать до выхода на пенсию, чтобы получить доступ к фондам. Если вам необходимо дождаться выхода на пенсию, вы должны связаться с компанией, когда выйдете на пенсию, чтобы установить размер аннуитета. Если вы берете деньги единовременно, вы можете заплатить штраф за досрочное распределение.

Если вы не уверены в графике передачи прав вашей компании, поговорите с представителем отдела кадров и узнайте о минимальных требованиях вашей компании для получения пенсии.

Типы пенсионных планов

Существует два основных типа пенсий: с установленными выплатами и с установленными взносами. Менее распространенным типом является пенсия с выплатой по мере использования.

Менее распространенным типом является пенсия с выплатой по мере использования.

1. План с установленными выплатами

В плане с установленными выплатами сумма денег, полученная при выходе на пенсию, указывается заранее. Это не зависит от того, насколько хорошо работает инвестиционный пул. Работодатель несет ответственность за выплаты, и сумма обычно зависит от выслуги лет и заработной платы. Сумма денег, которую вы получите, если уйдете до выхода на пенсию, определяется графиком наделения правами.

Потенциальный недостаток в том, что вы не можете контролировать накопленную сумму. Пенсионные пособия дают вам одну и ту же сумму на чек до конца вашей жизни.

2. План с установленными взносами

В плане с установленными взносами работодатель вносит определенную сумму, которая, как правило, до некоторой степени дополняется работником. Окончательная выгода для работника полностью зависит от инвестиционной эффективности плана. Это становится все более популярным планом, особенно среди частных компаний, поскольку нет ответственности за сбор средств.

Наиболее распространенным планом с установленными взносами является план 401(k) вместо 403(b) для некоммерческих организаций. Сумма вашего 401 (k) зависит от того, сколько вы внесли во время работы. На него также влияют рыночные условия, которые могут быть нестабильными.

Если вы уходите с работы до выхода на пенсию, вы можете взять с собой форму 401(k), оставив учетную запись открытой или перенеся ее на новую учетную запись.

Связанный: 4 вещи, которые вы можете сделать с помощью 401(k) после увольнения с работы

3. План с оплатой по мере использования

План с оплатой по мере использования менее распространен и устанавливается работодателем но полностью финансируется работником.Вы можете выбрать отчисления из заработной платы или единовременные взносы для финансирования плана. Компаний нет. Социальное обеспечение является примером программы с оплатой по мере использования.

Связанный: Вопросы и ответы: в чем разница между пенсией и 401 (k)?

Планирование выхода на пенсию с помощью пенсионного плана

Для многих новых пенсионеров ежемесячный доход зависит от социального обеспечения, пенсий работодателя и личных сбережений. Вот как помочь подготовиться:

Вот как помочь подготовиться:

Определите, как ваша пенсия соотносится с остальной частью вашего пенсионного и другого дохода.

Изучите документацию плана и узнайте, какую сумму вы имеете право получать.

Определите критерии, которым необходимо соответствовать для получения максимальных выплат.

Ознакомьтесь с требованиями к возрасту и требуемому минимальному распределению на веб-сайте IRS. Эти рекомендации могут меняться по мере принятия новых законов, поэтому вам следует изучить эти требования всякий раз, когда вы планируете использовать дистрибутив.

Найдите онлайн-калькулятор выхода на пенсию и введите расчетную сумму пенсии, а также пособие по социальному обеспечению и другие источники дохода.Это поможет вам определить, достижимы ли ваши пенсионные цели в вашем текущем финансовом состоянии. Если ваше число меньше, чем вы надеялись, воспользуйтесь калькулятором, чтобы установить для себя эталонные цели экономии.

Часто задаваемые вопросы о пенсионных планах и выплатах

Вот несколько общих вопросов и ответов о пенсиях:

Может ли мой работодатель лишить меня пенсии?

Если компания предлагает пенсию, она имеет право ее прекратить. В случае расторжения ваши накопленные пособия замораживаются.Вы получаете весь заработок до этого момента, но накопления для дополнительного пенсионного дохода больше нет.

Что такое государственная пенсия?

Государственная пенсия — это вид пенсии, предлагаемой работникам государственного сектора США. Они доступны на федеральном уровне, уровне штата и на местном уровне правительства, и большинство государственных служащих соответствуют квалификационным требованиям.

Получают ли получатели государственных пенсий также социальное обеспечение?

По данным Национальной государственной пенсионной коалиции, есть несколько штатов, которые не вносят взносы в систему социального обеспечения.Работники в этих штатах не имеют права на получение пособий по социальному обеспечению во время выхода на пенсию. В штатах, которые делают взносы, работники получают как социальное обеспечение, так и пенсионные пособия.

В штатах, которые делают взносы, работники получают как социальное обеспечение, так и пенсионные пособия.

Имеются ли налоговые последствия?

Вы не платите налоги по пенсионному плану, пока не начнете получать платежи. Эти распределения учитываются в вашей налоговой декларации как обычный доход, а это означает, что они облагаются налогом, как если бы это был обычный доход, полученный вами в виде заработной платы или заработной платы. Если вы заберете деньги досрочно, вы можете столкнуться с штрафом за досрочное распределение.Если вы дождетесь выхода на пенсию, чтобы снять деньги, вы можете столкнуться с минимальным штрафом за распределение, если вы возьмете меньше, чем требуется минимальное распределение.

Подходит ли мне пенсионный план?

Если ваш работодатель предоставляет пенсионные планы, внимательно изучите их предложения перед регистрацией. Варианты планов сильно различаются, и многие из них более практичны для конкретных профессий или вариантов карьеры. Работа в компании достаточно долго для достижения минимальных требований может привести к ценным пенсионным выплатам.Если вам удобно оставаться с ними в течение длительного времени, их пенсионные планы могут быть вашим лучшим вариантом. Они обеспечивают гарантированный доход на пенсии по сравнению с другими пенсионными планами, которые не имеют гарантий.

Работа в компании достаточно долго для достижения минимальных требований может привести к ценным пенсионным выплатам.Если вам удобно оставаться с ними в течение длительного времени, их пенсионные планы могут быть вашим лучшим вариантом. Они обеспечивают гарантированный доход на пенсии по сравнению с другими пенсионными планами, которые не имеют гарантий.

Понимание вашего пенсионного плана и связанных с ним пособий подготовит вас к оценке оставшейся части вашего пенсионного дохода. Эта информация полезна при определении вашей стратегии сбережений на пенсию. Если вам нужна дополнительная информация о пенсионных планах вашей компании, обратитесь к представителю отдела кадров.

Как мне принимать платежи?

Пенсионные выплаты могут взиматься в виде ежемесячной выплаты, называемой «аннуитетом». Он обеспечивает стабильный, известный доход каждый месяц. Если вы берете все деньги сразу, это называется «единовременным платежом». Вы несете ответственность за то, какую часть суммы вы тратите или инвестируете.

Какие существуют альтернативы пенсиям?

Другие варианты включают 401(k), планы с установленными взносами, индивидуальные пенсионные счета (IRA), неквалифицированные планы отложенных взносов, аннуитеты с гарантированным доходом и многое другое.Понимание налоговых последствий каждого плана важно для выбора наиболее подходящего плана. Некоторые планы предусматривают отсрочку уплаты налогов, что означает, что взносы не облагаются налогом, когда вы их делаете, но вы будете платить налоги позже при распределении. В других планах взносы облагаются налогом, что означает, что более поздние распределения не облагаются налогом.

Связанный: Понимание досрочных пенсионных пакетов

Пенсионные планы: определение, типы, льготы и риски

Пенсионный план — это тип пенсионного плана, при котором работодатели обещают выплачивать установленное пособие работникам на всю жизнь после их выхода на пенсию.Он отличается от плана с установленными взносами, такого как 401(k), когда сотрудники вкладывают свои собственные деньги в инвестиционную программу, спонсируемую работодателем. Популярность пенсий возросла во время Второй мировой войны, и они стали основой социальных пакетов для государственных и профсоюзных работников. Хотя они по-прежнему распространены в государственном секторе, в частном секторе они были в значительной степени вытеснены планами с установленными взносами.

Популярность пенсий возросла во время Второй мировой войны, и они стали основой социальных пакетов для государственных и профсоюзных работников. Хотя они по-прежнему распространены в государственном секторе, в частном секторе они были в значительной степени вытеснены планами с установленными взносами.

У вас есть вопросы о планировании выхода на пенсию? Проконсультируйтесь с финансовым консультантом в вашем регионе.

Что такое пенсионный план? В идеальном мире работодатель, предлагающий пенсионный план, откладывает деньги для каждого сотрудника, и эти деньги со временем растут. Выручка затем покрывает доход, который компания обещала выплатить работнику при выходе на пенсию. Часто у работника есть выбор: получать либо единовременную выплату при выходе на пенсию (или при уходе из компании), либо регулярные пожизненные выплаты через аннуитет. В зависимости от плана эти пенсионные пособия могут быть унаследованы пережившим супругом или детьми.

Ваш пенсионный доход обычно выплачивается в виде процента от вашей заработной платы в течение ваших рабочих лет. Этот процент зависит от условий, установленных вашим работодателем, и вашего времени с работодателем. Работник с десятилетним стажем работы в компании или правительстве может получать 85% своей зарплаты при выходе на пенсию. Тот, у кого меньше времени за плечами или у менее щедрого работодателя, может получить только 50%.

Работники с пенсиями не участвуют в управлении этими фондами. Это считается плюсом, поскольку большинство людей не являются финансовыми экспертами.Но, с другой стороны, отсутствие контроля означает, что работники бессильны обеспечить адекватное финансирование своих пенсионных фондов. Они также должны доверять своей компании, чтобы оставаться в бизнесе в течение всей жизни. Хотя, если компания обанкротится, пенсия прекратится, и начнутся выплаты от Pension Benefit Guaranty Corporation, чтобы покрыть все или большую ее часть.

Если вы уйдете от своего работодателя до того, как получите пенсионное пособие, вы потеряете деньги, которые ваша компания отложила для вашего выхода на пенсию. Графики вестинга бывают двух видов: скальные и поэтапные. При клиффвестинге вы не имеете права на какие-либо взносы компании до тех пор, пока не пройдет определенный период времени. При поэтапном распределении каждый год выделяется определенный процент ваших пособий, пока вы не достигнете 100-процентного распределения.

Графики вестинга бывают двух видов: скальные и поэтапные. При клиффвестинге вы не имеете права на какие-либо взносы компании до тех пор, пока не пройдет определенный период времени. При поэтапном распределении каждый год выделяется определенный процент ваших пособий, пока вы не достигнете 100-процентного распределения.

Как вы, наверное, догадались, основное отличие государственной пенсии от частной пенсии заключается в работодателе. Государственные пенсии предоставляются федеральными, государственными и местными органами власти.Например, полицейские и пожарные, вероятно, имеют пенсии. Как и школьные учителя.

Некоторые частные компании все еще предлагают пенсии. Чаще всего это давно работающие компании, которые начали предлагать пенсии в прошлом веке. Многие, однако, заморозили свои пенсии, чтобы новые работники не имели права на их получение.

По сравнению с государственными пенсионными фондами, частные пенсии имеют больше правовой защиты. По закону частные компании должны убедиться, что их пенсионные фонды имеют достаточное финансирование.Кроме того, они должны застраховать свои пенсии, уплачивая страховые взносы в Корпорацию по гарантированию пенсионных пособий. Государственные пенсии не подчиняются тем же требованиям. Из-за отсутствия правовой защиты многие государственные пенсионные фонды серьезно недофинансированы, что может привести к резкому сокращению пособий, если ничего не изменится.

По закону частные компании должны убедиться, что их пенсионные фонды имеют достаточное финансирование.Кроме того, они должны застраховать свои пенсии, уплачивая страховые взносы в Корпорацию по гарантированию пенсионных пособий. Государственные пенсии не подчиняются тем же требованиям. Из-за отсутствия правовой защиты многие государственные пенсионные фонды серьезно недофинансированы, что может привести к резкому сокращению пособий, если ничего не изменится.

В частном секторе 401(k) в значительной степени заменила традиционную пенсию.401(k) — это план с установленными взносами, при котором деньги удерживаются из вашей зарплаты и помещаются на инвестиционный счет на ваше имя. Вы можете заработать деньги на своих инвестициях или потерять их, но в любом случае деньги принадлежат вам. Напротив, план с установленными выплатами обычно объединяет деньги в пенсионном фонде компании. Ваш работодатель обязан платить вам в соответствии с условиями своего пенсионного плана, но на самом деле никакая часть пенсионного фонда не зарегистрирована на ваше имя.

Традиционные планы 401(k) имеют налоговые преимущества.Это означает, что вы не платите налоги со своих взносов или доходов до тех пор, пока не выйдете на пенсию и не снимете средства. Точно так же вы не платите налоги с пенсионных выплат, пока не получите их. Но если вы берете единовременную сумму при уходе из компании, но до выхода на пенсию, вам придется перевести ее на счет с налоговыми льготами, например, на индивидуальный пенсионный счет (IRA).

Кроме того, в некоторых планах 401(k) есть совпадения с работодателем. Если ваш работодатель предлагает один, он будет соответствовать вашим взносам до установленного предела. Пенсии, с другой стороны, не имеют совпадений с работодателем, поскольку все деньги в фонд поступают от работодателя.

Пенсии и социальное обеспечение Люди, получающие пенсию от государственного работодателя, могут не иметь права на получение пособий по социальному обеспечению или могут получать только частичные пособия. Это связано с тем, что некоторые работники государственного сектора, которые с нетерпением ждут пенсии, не облагаются налогами на заработную плату социального обеспечения. Поскольку они не платят в фонд, они не получают всех пособий.

Это связано с тем, что некоторые работники государственного сектора, которые с нетерпением ждут пенсии, не облагаются налогами на заработную плату социального обеспечения. Поскольку они не платят в фонд, они не получают всех пособий.

Если вы проработали часть своей карьеры в частном секторе, но также какое-то время работали в государственном секторе с получением пенсии, приготовьтесь к положению о ликвидации непредвиденных доходов социального обеспечения (WEP).WEP ограничивает пенсионные пособия по социальному обеспечению для людей, которые также получают пенсионный доход. Существует также компенсация государственной пенсии (GPO), которая ограничивает супружеские пособия или пособия в связи с потерей кормильца, доступные людям, получающим государственный пенсионный доход.

Целью WEP и GPO является более справедливое применение пособий Social Security по всем направлениям. В свою очередь, годы, которые вы проработали в государственном секторе, ничего не значат, а это означает, что вы были безработным. А поскольку Социальное обеспечение основывает пособия на 35-летнем высокооплачиваемом труде человека, государственные служащие будут получать либо ограниченные пособия, либо вообще не получать их.

А поскольку Социальное обеспечение основывает пособия на 35-летнем высокооплачиваемом труде человека, государственные служащие будут получать либо ограниченные пособия, либо вообще не получать их.

GPO и WEP экономят деньги на социальное обеспечение, что всегда вызывает большую озабоченность в Вашингтоне, округ Колумбия. Независимо от того, как вы относитесь к GPO и WEP, важно знать, как эти два положения могут повлиять на ваши пенсионные планы.

Если у вас была государственная работа с хорошей зарплатой, у вас, вероятно, есть и другие преимущества, на которые можно рассчитывать. По этой причине Конгресс решил, что вы можете обойтись без некоторых пособий по социальному обеспечению, исходя из предположения, что ваша государственная пенсия уже обеспечивала вам пенсионный доход из государственной казны.

Каковы риски пенсионного плана? Несмотря на то, что доступ к пенсии дает много преимуществ, ни один пенсионный план не лишен рисков. В отличие от плана 401(k) или IRA, вы не имеете права голоса в том, как ваша компания инвестирует деньги в ваш пенсионный фонд. Если управляющий фондом примет неверные инвестиционные решения, это может привести к нехватке средств для общей пенсии. Это, по-видимому, приведет к сокращению ваших пособий без предупреждения.

В отличие от плана 401(k) или IRA, вы не имеете права голоса в том, как ваша компания инвестирует деньги в ваш пенсионный фонд. Если управляющий фондом примет неверные инвестиционные решения, это может привести к нехватке средств для общей пенсии. Это, по-видимому, приведет к сокращению ваших пособий без предупреждения.

Еще один риск отсутствия контроля заключается в том, что ваша компания может изменить условия вашего пенсионного плана.В частности, это может уменьшить процент заработной платы для каждого получателя, что приведет к уменьшению размера пособия. Учитывая, что пенсии обходятся работодателям гораздо дороже, чем большинство альтернатив, в интересах вашего работодателя минимизировать расходы. В случае государственных пенсий также существует риск того, что государство или муниципалитет столкнутся с экономическими проблемами и объявят себя банкротом, что может привести к сокращению пособий для участников пенсионного плана.

По этим причинам лучше копить самостоятельно в качестве прибавки к пенсии. Вы же не хотите рассчитывать на комфортную пенсию, а потом вдруг столкнуться с нехваткой средств.

Вы же не хотите рассчитывать на комфортную пенсию, а потом вдруг столкнуться с нехваткой средств.

В сегодняшней пенсионной среде, где господствуют планы с установленными взносами, легко почувствовать ностальгию по пенсиям. Было бы неплохо иметь гарантированный поток дохода на всю жизнь? Но у пенсий есть риски. Самым большим для работников частного сектора является то, что их компания и пенсия закроются. Выплаты по федеральному страхованию начнутся, но если у пенсии не будет достаточного финансирования, работники могут получать меньше, чем они рассчитывали.

Советы по подготовке к выходу на пенсию- Не бойтесь обращаться за профессиональной помощью в вопросах пенсионного обеспечения. Финансовый консультант может помочь вам обеспечить комфортный выход на пенсию. К счастью, найти подходящего финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов в вашем регионе, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам.

Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас. - Постарайтесь максимально использовать соответствие 401(k) вашей компании. Матч — бесплатные деньги. Это простой способ увеличить свои заначки. Чтобы выяснить, насколько большими должны быть эти сбережения, воспользуйтесь нашим пенсионным калькулятором, который учитывает даже местные налоги.

Фото: ©iStock.com/RossHelen ©iStock.com/DNY59, ©iStock.com/vgajic

Как работает ваша пенсия | PWGA Пенсия и здоровье

Когда писатель работает по минимальному базовому соглашению WGA (MBA), в дополнение к деньгам, выплачиваемым ему за его писательские услуги, работодатель вносит дополнительный взнос 8.5% к пенсии писателя. Итак, если вам заплатили 100 000 долларов за написание сценария, дополнительные 8 500 долларов были выплачены в пенсионный план PWGA от вашего имени.

Примечание: Не вся ваша компенсация считается отчетным доходом. Взносы выплачиваются в PWGA вашим работодателем на основе покрываемых услуг по написанию статей, также известных как отчетный заработок, и выплачиваются до потолка проекта. Дополнительную информацию о правилах и исключениях можно найти в разделе о пенсиях.

Взносы выплачиваются в PWGA вашим работодателем на основе покрываемых услуг по написанию статей, также известных как отчетный заработок, и выплачиваются до потолка проекта. Дополнительную информацию о правилах и исключениях можно найти в разделе о пенсиях.

Правила расчета пенсии PWGA

Писатель получает 48.3 цента на каждый доллар составляли до 6,5% покрываемого дохода писателя. Чтобы стать участником пенсионного плана, вы должны зарабатывать не менее 5000 долларов США в виде покрываемой прибыли в течение календарного года в течение пяти или более лет. Вы можете выйти на пенсию уже в 52 года (с сокращением пенсии) или после 65 лет (с большей выплатой за каждый месяц, который вы откладываете, но, как правило, с пределом 70 1/2 в качестве максимального возраста, с которого вы можете начать получать пенсию). ). Подробную информацию о том, насколько меньше вы получаете за каждый год досрочного выхода на пенсию, или, наоборот, насколько больше вы получаете, если выходите на пенсию после 65 лет, можно найти здесь.

Когда вы получаете пенсию, сумма, выплачиваемая вам, определяется множителем годового пособия (в настоящее время 48,3%). Это означает, что (до определенных пределов) на каждый доллар, внесенный в вашу пенсию, если вы выйдете на пенсию в возрасте 65 лет, вы будете получать 48,3 цента ежегодно до конца своей жизни. Что это означает практически? Допустим, вы зарабатывали 100 000 долларов в год в течение двадцатилетней карьеры. За каждый из этих двадцати лет в План будет вноситься 8 500 долларов, а 6 000 долларов будут использоваться для расчета вашей пенсии.Умножьте это на двадцать лет, и сумма составит 120 000 долларов. 48,3% от этой суммы — это то, сколько вы будете получать ежегодно: 57 960 долларов. Деньги выплачиваются ежемесячно. Таким образом, в этом сценарии вы будете получать 4830 долларов в месяц на протяжении всей жизни. Он остается вашим бенефициаром только в том случае, если вы скончаетесь в течение пяти лет до выхода на пенсию, и только в течение оставшейся части пяти лет, начинающихся с Даты выхода на пенсию. Если вы состоите в браке, закон требует, чтобы вы выбрали (или нет) вариант, который сохраняется за вашим супругом на всю жизнь.Если вы решите защищать своего супруга таким образом, ваше ежемесячное пособие будет ниже, учитывая, что пенсия сохраняется на протяжении всей жизни вашего супруга.

Если вы состоите в браке, закон требует, чтобы вы выбрали (или нет) вариант, который сохраняется за вашим супругом на всю жизнь.Если вы решите защищать своего супруга таким образом, ваше ежемесячное пособие будет ниже, учитывая, что пенсия сохраняется на протяжении всей жизни вашего супруга.

Варианты распределения пенсий

Эти цифры могут варьироваться в зависимости от таких вещей, как форма, в которой выплачивается ваше пособие. Например, вы можете выбрать форму пособия, согласно которой ваш супруг будет получать пособия, если вы умрете до его/ее смерти, и в этом случае ваши пожизненные выплаты корректируются. И если вы вернетесь на работу после выхода на пенсию, дополнительные деньги будут добавлены к вашей пенсионной выплате.Если вы выйдете на пенсию досрочно и не будете работать в первый месяц после выхода на пенсию, а затем вернетесь к работе по программе WGA MBA, вы можете выбрать второй выход на пенсию после того, как вам исполнится 65 лет. Вы получите вторую пенсионную выплату, основанную на дополнительные деньги, заработанные после первой даты выхода на пенсию. Вы даже можете выйти на пенсию после 65 лет, поработать еще и получить большую выплату. Стоит отметить, что существуют ограничения на выплату пенсии. Дополнительная информация здесь.

Вы даже можете выйти на пенсию после 65 лет, поработать еще и получить большую выплату. Стоит отметить, что существуют ограничения на выплату пенсии. Дополнительная информация здесь.

Установленная выгода против.Планы с установленными взносами

Что особенного в пенсионном плане с установленными выплатами? На приведенной ниже диаграмме показаны некоторые из основных различий между пенсионным планом с установленными выплатами и планом с установленными взносами. Сегодня компании, как правило, предпочитают план с установленными взносами, поскольку он освобождает их от многих обязательств. В соответствии с планом с установленными взносами (например, планом 401 (k)) человек несет ответственность за решение о том, сколько вносить, в какие инвестиционные инструменты инвестировать и сколько денег снимать или нет.Работодатели предоставляют планы 401(k) или другие инструменты, иногда с соответствующими или частично соответствующими взносами.

Большинство планов 401(k) не предусматривают выплаты пожизненного пособия. Это важное отличие. Представьте, что вы пытаетесь спланировать свой выход на пенсию. Вы думаете, что накопили достаточно сбережений, чтобы дожить до 75 лет, но только вы доживаете до 88 лет. В этом примере, согласно плану с установленными взносами, ваша старость может стать намного более сложной. В случае плана с установленными выплатами выплаты продолжаются до вашей смерти (и, в зависимости от выбранной вами формы пособия, до смерти пережившего супруга).

Это важное отличие. Представьте, что вы пытаетесь спланировать свой выход на пенсию. Вы думаете, что накопили достаточно сбережений, чтобы дожить до 75 лет, но только вы доживаете до 88 лет. В этом примере, согласно плану с установленными взносами, ваша старость может стать намного более сложной. В случае плана с установленными выплатами выплаты продолжаются до вашей смерти (и, в зависимости от выбранной вами формы пособия, до смерти пережившего супруга).

Еще одна проблема с планами с установленными взносами заключается в том, что они могут сильно зависеть от краткосрочных финансовых соображений. Представьте, что вы усердно откладывали, сделали достаточные инвестиции, чтобы прожить до старости, только фондовый рынок значительно падает, как это было в 2008 году (или как это было в 1987, 1929 и так далее). Планы с установленными выплатами могут выдерживать колебания на фондовом рынке – при необходимости в течение многих лет. В соответствии с установленным пособием, как правило, вы имеете право на уже заработанное пособие, независимо от того, был ли на фондовом рынке плохой год или два. С другой стороны, если вы работаете по плану с установленными взносами, вы уязвимы для превратностей рынка, в зависимости от того, как вы решили инвестировать свои деньги.

С другой стороны, если вы работаете по плану с установленными взносами, вы уязвимы для превратностей рынка, в зависимости от того, как вы решили инвестировать свои деньги.

Как ни важна личная ответственность для всей нашей жизни, большинство исследований сходятся во мнении, что планы с установленными взносами дают гораздо худшие результаты, чем планы с установленными выплатами. В планах с установленными взносами работники снимают деньги раньше, часто когда они меняют работу или когда рынки идут плохо, что приводит к значительным негативным последствиям при выходе на пенсию.Кроме того, они не вносят столько, сколько необходимо для успешного выхода на пенсию; планы с установленными выплатами вносят постоянный вклад и обычно в гораздо больших размерах.

В дополнение к обычным преимуществам пенсионного плана с установленными выплатами пенсионный план Гильдии писателей чрезвычайно щедр. Это позволяет вам выйти на пенсию уже в 52 года (с меньшими ежемесячными суммами, потому что вам платят за более длительный период). Пенсионные выплаты увеличиваются, если вы работаете после первого выхода на пенсию (то, что PWGA называет вторым выходом на пенсию).Он предоставляет множество вариантов, чтобы вы могли защитить своего супруга, если вы умрете раньше его/ее.

Пенсионные выплаты увеличиваются, если вы работаете после первого выхода на пенсию (то, что PWGA называет вторым выходом на пенсию).Он предоставляет множество вариантов, чтобы вы могли защитить своего супруга, если вы умрете раньше его/ее.

Сравнение пенсионных возможностей

Чем отличается модель с установленными выплатами от модели с установленными взносами?

| Установленное пособие (DB) | Установленный вклад (DC) | Преимущество базы данных | |

|---|---|---|---|

| Философия | Предоставить участникам пожизненный пенсионный доход. |

| Гарантия регулярного ежемесячного дохода, а не сбережений. |

| Взносы |

|

|

|

| Инвестиционные решения | Профессионалы управляют инвестициями на основе общих инвестиций. | Физические лица решают, как инвестировать свои деньги, обычно исходя из ряда доступных инвестиционных вариантов. | С планом DB участникам не нужно беспокоиться о принятии инвестиционных решений, диверсификации инвестиций или отслеживании инвестиций, потому что план с привлечением специалистов по инвестициям делает это за них. |

| Дополнительные льготы | Дополнительные преимущества, такие как:

| При выходе на пенсию люди могут приобрести пожизненную ренту, которая включает в себя некоторые дополнительные льготы, такие как защита от инфляции, но эти дополнительные услуги, как правило, дороги, что уменьшает сумму, которую они будут иметь для обеспечения потока дохода. | С планом DB дополнительные преимущества встроены, и участникам не нужно беспокоиться о дополнительных затратах на поиск аннуитета, который включает их. |

Несколько заключительных мыслей о вашей пенсии

Вы можете помочь обеспечить получение всех взносов, причитающихся с вашего пенсионного плана работодателями, предоставляя PWGA копию своего контракта всякий раз, когда вы начинаете новую работу. Если есть задолженность по деньгам, PWGA будет взыскивать их от вашего имени. Вы можете отправить копию договора на:

Вы можете отправить копию договора на:

Эл.В строке темы введите SECURE LINK , в качестве типа сообщения Регистрационная форма участника ; мы ответим на ваше электронное письмо защищенным электронным письмом Zix . Вы должны зарегистрироваться, затем вы можете загрузить форму и отправить ее по электронной почте обратно в наш офис.

Когда вы приблизитесь к пенсионному возрасту или подумываете о досрочном выходе на пенсию, запишитесь на прием к любому сотруднику отдела пенсионных пособий, чтобы лучше понять ваши возможности. Вы можете взять с собой финансового консультанта, который поможет вам в ваших обсуждениях.Суть в том, что пенсионный план PWGA предоставляет ценные льготы, которые в основном недоступны для многих других работников.

Пенсионный плани план 401(k): типы, плюсы и минусы

Для некоторых людей пенсия — это путь к выходу на пенсию, но зачастую это не единственный способ туда добраться. Вот что такое пенсии, как они работают и какие есть варианты, если у вас нет доступа к пенсионному плану — или если выплаты будут слишком малы, чтобы прожить на пенсии.

Что такое пенсионный план?

Пенсионный план — это план пенсионных накоплений, обычно финансируемый работодателем.Деньги идут на пенсию от имени работника, пока работник работает в организации. Работник получает регулярные выплаты при выходе на пенсию. Пенсии отличаются от 401 (k), хотя оба являются пенсионными планами, спонсируемыми работодателем.

Технически Social Security — это пенсионная программа, но когда люди говорят о пенсиях, они, как правило, имеют в виду тех, у кого есть компания.

Как работают пенсии: обзор

Пенсии обычно представляют собой пенсионные планы с установленными выплатами, где сумма, которую вы получаете при выходе на пенсию, зависит от проработанных лет и заработка с течением времени.Как правило, работодатели предлагают пенсионный план в качестве привилегии для привлечения талантов.

Вот некоторые из их основных характеристик:

Обычно их финансируют работодатели.

Денежный пул в пенсионном плане с установленными выплатами обычно поступает от работодателя, хотя иногда работники могут вносить в план свои собственные деньги, если они того пожелают.

Денежный пул в пенсионном плане с установленными выплатами обычно поступает от работодателя, хотя иногда работники могут вносить в план свои собственные деньги, если они того пожелают.Срок пребывания в должности и компенсация имеют значение. Сколько работник получает от пенсионного плана работодателя, обычно зависит от того, как долго работник работает на работодателя и сколько работник зарабатывает.

Выплаты начинаются, когда вы выходите на пенсию. При выходе на пенсию работник получает регулярные периодические выплаты, как правило, пожизненно. Как правило, ваша годовая выгода от плана с установленными выплатами не может превышать ни 100 % вашей средней компенсации за самые высокие три календарных года подряд, ни 245 000 долларов США (это порог на 2022 год), в зависимости от того, что меньше. Годовые суммы в долларах подлежат корректировке на стоимость жизни.

Пенсии, как правило, не переносимы.Если вы покинете компанию и устроитесь на работу в другом месте, возможно, вы не сможете перевести деньги на другой счет, такой как 401(k) или IRA.

(Однако в некоторых случаях, особенно в случае государственных должностей, работники могут иметь возможность перевести часть или всю пенсию в пенсионный план на другой государственной должности.) Деньги обычно остаются в пенсионном плане до выхода на пенсию. В некоторых случаях и при определенных обстоятельствах компании могут предлагать сотрудникам единовременные выплаты или выкуп.

(Однако в некоторых случаях, особенно в случае государственных должностей, работники могут иметь возможность перевести часть или всю пенсию в пенсионный план на другой государственной должности.) Деньги обычно остаются в пенсионном плане до выхода на пенсию. В некоторых случаях и при определенных обстоятельствах компании могут предлагать сотрудникам единовременные выплаты или выкуп.Пенсии в наши дни довольно редки.Поколение или два назад планы с установленными выплатами были обычным явлением. Сегодня пенсионные планы, спонсируемые работодателем, обычно представляют собой планы с установленными взносами, такие как 401 (k), которые принципиально отличаются (см. Таблицу ниже).

Вы, вероятно, получите деньги, даже если компания обанкротится. Многие планы с установленными выплатами гарантируются агентством федерального правительства под названием Pension Benefit Guaranty Corporation. Это означает, что если работодатель обанкротится или у него не будет достаточно денег для выплаты пенсионерам, PBGC вмешается и заплатит.

Компании покупают эту страховку, и пенсионный план застрахован, даже если работодатель не успевает по страховым взносам за покрытие.

Компании покупают эту страховку, и пенсионный план застрахован, даже если работодатель не успевает по страховым взносам за покрытие.

Реклама

| Рейтинг NerdWallet определяется нашей редакционной командой. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. |

Платежи$ 0 нет счетов сборов открывающего Fidelity розничной IRA | ||

Является 401 (к) или пенсионный план лучше?

У каждого есть свои плюсы и минусы, так что «лучше» зависит от ваших обстоятельств и того, что для вас важно.

План с установленными взносами, такой как 401(k), позволяет работникам (а иногда и работодателям) вносить средства на инвестиционный счет.План с установленными выплатами, с другой стороны, обещает работникам установленное вознаграждение при выходе на пенсию и возлагает ответственность за предоставление этого пособия, включая инвестиционный риск, на работодателя.

Другое различие заключается в том, кто контролирует инвестиции, доступные в рамках плана. Пенсионеры обычно практически не имеют права голоса в том, как распоряжаются их деньгами, и если они уходят из компании, они, вероятно, не могут перевести средства в 401(k) или IRA. Сотрудники с 401 (k) могут выбирать из списка доступных инвестиций, а после увольнения могут перевести свои деньги в IRA или 401 (k) на своей новой работе.

Сотрудники с 401 (k) могут выбирать из списка доступных инвестиций, а после увольнения могут перевести свои деньги в IRA или 401 (k) на своей новой работе.

401 (K) S vs. Пенсионные планы

401 (K) (определенный плана вклада) | пенсия (определенный план выгод) | |

|---|---|---|

Выплаты зависит от того, сколько работник вносит и как работник инвестирует деньги перед выходом на пенсию | Выплаты зависят от того, как долго сотрудник работает в компании и сколько сотрудник там зарабатывает | |

Взносы) | ||

, у кого есть контроль за деньгами до выхода на пенсию | работодателя сохраняет до тех пор, пока сотрудник уходит | |

Что делать, если у меня нет доступа к пенсионному плану или 401 (к)?

IRA — это пенсионный сберегательный счет с отсрочкой или освобождением от налогов, который предлагают многие финансовые учреждения. Вы можете инвестировать в акции, облигации и другие активы. Сколько зарабатывает ваша IRA и теряете ли вы деньги, зависит от того, как вы инвестируете. Вы можете снять свои деньги в любое время, но вам может грозить штраф в размере 10% и налоговый счет, если вы сделаете это до 59 1/2 лет, если только вы не подпадаете под исключение.

Вы можете инвестировать в акции, облигации и другие активы. Сколько зарабатывает ваша IRA и теряете ли вы деньги, зависит от того, как вы инвестируете. Вы можете снять свои деньги в любое время, но вам может грозить штраф в размере 10% и налоговый счет, если вы сделаете это до 59 1/2 лет, если только вы не подпадаете под исключение.

Как рассчитываются пенсионные пособия

Пенсионные пособия обычно представляют собой фиксированную ежемесячную выплату при выходе на пенсию, которая гарантируется на всю жизнь. Некоторые пенсионные выплаты растут вместе с инфляцией. Другие пенсионные выплаты могут быть переданы супругу или иждивенцу.Но пенсии — не единственный финансовый путь к гарантированному пожизненному доходу после выхода на пенсию.

Что делает пенсии уникальными, так это то, что пенсионное пособие определяется по формуле, которая не принимает во внимание сумму фактически сэкономленных денег. Другими словами, размер пенсии остается прежним, даже если пенсионная система не поспевает за накоплением денег для выплаты пособия.

Вот как обычно работает формула:

В формуле «выслуга лет» указано, сколько квалификационных лет государственный служащий проработал на своего работодателя в рамках пенсионного плана.

«Окончательная средняя заработная плата» определяется немного по-разному в разных штатах, но всегда является ссылкой на сумму компенсации, на которой будет основываться пенсия. В большинстве штатов окончательная средняя заработная плата, также называемая окончательной средней компенсацией, представляет собой среднее значение за последние пять лет работы или за последние три года. В других штатах используются три или пять самых высоких лет заработной платы, а не годы в конце вашей карьеры.

«Множитель» в формуле используется для определения процента окончательной средней заработной платы, который будет получен в качестве пенсионного пособия.Годы службы умножаются на это конкретное число. Эта сумма становится процентом от конечной средней зарплаты. И результат равняется сумме, полученной в итоге в качестве пособия при выходе на пенсию. Чем выше множитель, тем больше выигрыш. Множители иногда называют другими терминами, такими как «коэффициент начисления» или «коэффициент зачисления», но они означают одно и то же.

Чем выше множитель, тем больше выигрыш. Множители иногда называют другими терминами, такими как «коэффициент начисления» или «коэффициент зачисления», но они означают одно и то же.

Типичный множитель равен 2%. Итак, если вы работаете 30 лет, а ваша окончательная средняя зарплата составляет 75 000 долларов, то ваша пенсия будет составлять 30 x 2% x 75 000 долларов = 45 000 долларов в год.Эти 45 000 долларов станут вашим гарантированным пожизненным доходом.

Примечание. Количество лет службы, умноженное на множитель (в данном случае 30 x 2% = 60%), называется «коэффициентом замещения» или процентом от вашей окончательной средней зарплаты, которую вы в конечном итоге получите.

Чтобы узнать, обеспечит ли ваш пенсионный план достаточный доход, найдите интерактивную оценочную карту вашего плана в Отчете о пенсионном обеспечении

.Эта статья является частью серии статей Equable Pension Basics.Чтобы узнать больше о том, как работает ваша пенсия, ознакомьтесь с другими статьями этой серии:

1. Как рассчитываются пенсионные пособия

Как рассчитываются пенсионные пособия

2. Вестинг

3. Формула пенсионного финансирования

4. Предполагаемая норма прибыли

5. Обычная стоимость

6. Необеспеченные обязательства (пенсионные долги)

7. Актуарно установленные взносы

8.Оплата пенсионного счета

9. Состояние финансирования

10. Управление

11. Мифы и факты о пенсиях: предполагаемая норма дохода не определяет стоимость пособий

12. Пенсионные мифы и факты: накопительный статус пенсионных планов не зависит от большего количества государственных служащих

Пенсия против 401(k) – Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor.Комиссии не влияют на мнения или оценки наших редакторов.

Когда дело доходит до пособий по безработице, пенсионные предложения работодателя могут быть наиболее ценной частью сделки. Пенсии и 401(k) являются наиболее распространенными пенсионными выплатами, с которыми вы столкнетесь, хотя они работают совершенно по-разному.

Что такое пенсия?

Пенсии — это планы с установленными выплатами, которые гарантируют фиксированное ежемесячное пособие при выходе на пенсию. Это может быть установленная сумма в долларах, например, 1000 долларов в месяц, или может быть формула, которая рассчитывает ваше ежемесячное пособие на основе вашей зарплаты и количества лет, которые вы провели на работе.Например, это может быть 1% от вашей средней зарплаты за последние пять лет работы.

Ваш работодатель гарантирует эти регулярные ежемесячные выплаты, начиная с выхода на пенсию и продолжающиеся до конца вашей жизни. В зависимости от вашего плана часть этих пособий может продолжаться для супруга или бенефициара после вашей смерти. Как правило, вы должны работать на работодателя в течение определенного количества лет, прежде чем вы получите полное право на получение пенсии в полном объеме.

Как правило, вы должны работать на работодателя в течение определенного количества лет, прежде чем вы получите полное право на получение пенсии в полном объеме.

В случае пенсий ваш работодатель берет на себя все риски, связанные с обеспечением вас доходом после выхода на пенсию.Они откладывают деньги для вас каждый год, когда вы работаете, а также управляют любыми инвестициями в течение срока действия вашего пенсионного счета. Вы получаете определенную выплату независимо от того, как работают ваши пенсионные инвестиции. Вы получите одинаковую сумму независимо от того, растут рынки или падают.

Что такое 401(k)?

План 401(k) является одной из наиболее распространенных форм планов с установленными взносами. С помощью 401(k) вы решаете отчислять часть своей зарплаты на счет, которым вы владеете и управляете, и работодатели могут выбрать соответствующие ваши взносы.Вы выбираете свои собственные инвестиции, и баланс вашего счета колеблется в зависимости от рыночных прибылей или убытков.

При использовании традиционной формы 401(k) деньги, которые вы отчисляете из своей зарплаты, исключаются из вашего налогооблагаемого дохода, а это означает, что теперь вы получаете налоговые льготы. Инвестиции затем растут с отсрочкой налогообложения, и вы платите налоги с того, что снимаете на пенсии.

Если вы выберете форму Roth 401(k), вы будете делать взносы деньгами, с которых вы уже заплатили налоги. Ваши инвестиции по-прежнему растут с отсрочкой налогообложения, но, поскольку вы уже заплатили налоги со своих взносов, вы можете снимать их без уплаты налогов после выхода на пенсию.С любой учетной записью ваш работодатель может сопоставить часть ваших взносов.

На планы 401(k) распространяются ограничения по годовым взносам. В 2022 году сотрудники могут вносить до 20 500 долларов США в год на свои счета 401 (k). Те, кому 50 лет и старше, могут вносить дополнительные взносы в размере 6500 долларов в год. Общий лимит взносов как работодателя, так и работника в 2022 году составляет 61 000 долларов США или 67 500 долларов США, если вам 50 лет и старше.

против 401(k): что лучше?

В пансионе vs.401 (k), пенсии имеют преимущество, говорит Тим Куиллин, дипломированный финансовый аналитик и партнер Aptus Financial, финансового консультанта из Литл-Рока, штат Арканзас. Если у вас есть пенсия, вам, как правило, не нужно вносить какие-либо собственные деньги, и вам гарантируется установленный платеж каждый месяц в течение всей жизни.

«Старая добрая пенсия дает вам источник стабильного и предсказуемого дохода после выхода на пенсию, поэтому вам не нужно беспокоиться об истощении активов в планах с установленными взносами, таких как 401(k)s», — говорит Куиллин.«Пенсии избавляют от некоторых догадок при планировании выхода на пенсию». Даже хорошо финансируемые 401(k) не дают такой уверенности.

С 401(k) вы обязаны откладывать деньги на пенсию, и не все работодатели уплачивают взносы. Если вы не откладываете достаточно или снимаете слишком много на пенсии, в вашем пенсионном фонде могут закончиться деньги.

При этом у вас, скорее всего, не будет выбора между пенсией и 401(k). В то время как некоторые некоммерческие и государственные рабочие места предлагают оба типа планов, пенсии становятся все более редкими.По данным Бюро статистики труда, только 26% работников имеют доступ к пенсионному плану по сравнению с 60%, которые имеют доступ к плану с установленными взносами.

Снижение пенсий в основном связано с затратами, по словам Рика Фринка, главы отдела корпоративных продаж 401(k) компании Equitable, предоставляющей финансовые услуги и специализирующейся на пенсионных решениях.

«Пенсионные планы, как правило, обеспечивают меньшую гибкость взносов для спонсирующего работодателя и могут быть более сложными и дорогостоящими в управлении», — говорит Фринк, по сравнению с 401 (k), в которых отсутствуют обязательные взносы работодателя.«Исходя из заявленной формулы пенсионного плана, работодатель должен вносить необходимые периодические взносы, определяемые актуарием. Работодатели также обязаны платить взносы в Корпорацию гарантирования пенсионных пособий (PBGC) от имени застрахованных работников».

Работодатели также обязаны платить взносы в Корпорацию гарантирования пенсионных пособий (PBGC) от имени застрахованных работников».

PBGC оказывает пенсионерам финансовую помощь, если их бывший работодатель не может выплачивать обещанные пособия из-за банкротства или закрытия предприятия. По словам Фринка, эти проблемы, среди прочего, привели к сокращению пенсионных планов за последние десятилетия.

Если вы редкий сотрудник, у которого есть возможность выбирать между пенсией и 401(k), имейте в виду следующие факторы.

Продолжительность работы

Что касается пенсий, вам, как правило, придется отработать на работодателя от пяти до семи лет, прежде чем вы получите право на получение его пособий. Сумма денег, которую вы получаете на пенсии, зависит от вашей заработной платы и стажа работы в компании.

С 401(k) обычно можно сразу начать экономить. По данным Vanguard, в 2019 году 70% работодателей разрешили сотрудникам открывать форму 401(k) уже в первый день работы. И 96% планов предлагают соответствующие взносы, помогая увеличить ваши пенсионные сбережения.

Уровень контроля

Если у вас есть пенсия, вы не можете контролировать инвестиции; компания принимает эти решения для пенсионного плана.

«Вы не можете сказать пенсии, как инвестировать, и у вас нет особого контроля над тем, как она будет выплачиваться», — говорит Куиллин. «Некоторые пенсионные планы, похоже, полагаются на довольно агрессивные предположения о доходности инвестиций при определении их статуса финансирования, поэтому существует риск того, что некоторые пенсии должны будут сократить свои будущие выплаты пенсионерам.

С 401(k) вы можете решить, как инвестировать свои деньги. Вы можете выбирать между различными взаимными фондами, индексными фондами и фондами с установленной датой, а также изменять свои инвестиции, когда хотите.

Портативность

Имея пенсию, вы ограничены в способах получения своих пособий. Если вы уйдете после нескольких лет службы, вы можете лишиться пенсии.

Даже если вы соответствуете требованиям пенсионного плана в отношении выслуги лет, вы несете ответственность за проверку вашего статуса наделения правами и отслеживание вашего работодателя, если вы уйдете с этой работы до достижения пенсионного возраста.Затем вам, как правило, необходимо подать заявление на получение пенсии, прежде чем вы начнете получать выплаты.

С 401(k) у вас больше гибкости. Если вы уходите от своего работодателя, вы можете взять с собой форму 401(k). Вы можете включить его в форму 401(k) с вашим новым работодателем, или вы можете включить его в индивидуальный пенсионный фонд (IRA).

«Учетные записи плана 401(k) легче переносятся, — говорит Фринк. «Если работник меняет работу, в большинстве случаев учетная запись 401 (k) может быть переведена на другой план или IRA и продолжать расти на основе отсрочки уплаты налогов.Работникам также может быть разрешен доступ к счетам 401 (k) во время работы с кредитами или снятием средств в трудных условиях, которые недоступны в рамках пенсионного плана».

Однако, если вы уйдете до того, как ваша учетная запись будет полностью закреплена, что может занять до шести лет, вы можете потерять по крайней мере часть соответствующих взносов вашего работодателя.

Стабильность плана

Пенсиипредлагают большую стабильность, чем планы 401(k). С вашей пенсией вам гарантируется фиксированная ежемесячная выплата каждый месяц, когда вы выходите на пенсию.Поскольку это фиксированная сумма, вы сможете составлять бюджет на основе стабильных выплат из своей пенсии и пособий по социальному обеспечению.

A 401(k) менее стабилен. Ваш доход на пенсии зависит от того, сколько вы и ваш работодатель внесли в 401 (k) и как рынок влияет на эффективность ваших инвестиций. Хотя вы можете оценить, что у вас может быть на пенсии, основываясь на предыдущих рыночных доходах, нет никакой гарантии, что вы действительно увеличите свои пенсионные сбережения такими темпами. Это может затруднить планирование пенсионных расходов.

Потенциал роста

A 401(k) может иметь потенциал для большего роста, чем пенсионный план. Если вы агрессивно инвестируете и получаете доход от среднего до выше среднего, ваши деньги могут расти быстрее, оставляя вас с более сильными сбережениями.

Если вы агрессивно инвестируете и получаете доход от среднего до выше среднего, ваши деньги могут расти быстрее, оставляя вас с более сильными сбережениями.

Пенсионные взносы составляют фиксированную сумму, основанную на вашем стаже работы и заработной плате, а не на рыночных условиях. Пенсия может дополнить ваш пенсионный доход, но, скорее всего, ее будет недостаточно для покрытия всех ваших расходов. Фактически, средний доход от частных пенсий и аннуитетов составлял всего 9 827 долларов в год в 2018 году.Это означает, что вы, вероятно, захотите или должны будете дополнить свою пенсию взносами в IRA.

Форма 401(k) может дать вам больше денег на пенсии. Если вы начали инвестировать в 30 лет, внесли максимальный годовой доход и заработали среднегодовой доход в размере 6%, к тому времени, когда вам исполнится 65 лет, у вас будет 2,3 миллиона долларов, спрятанных на пенсию. Если вы следовали правилу снятия 4%, вы могли безопасно снять 92 000 долларов со своего счета в первый год выхода на пенсию. Если на рынке есть предложения со средней доходностью выше 6%, у вас будет еще больше.

Как сделать вашу 401(k) больше похожей на пенсию

Если у вас нет доступа к пенсии, вы несете ответственность за планирование выхода на пенсию самостоятельно. Но вы все равно можете получить такую стабильность, которую обеспечивает пенсия. Чтобы ваша 401(k) больше походила на пенсию, следуйте этим советам:

1. Начинайте инвестировать как можно раньше

Хотя в молодости и при построении карьеры с деньгами может быть туго, чем раньше вы начнете инвестировать в пенсионные накопления, пусть даже небольшие суммы, тем лучше.У ваших денег будет больше времени для накопления и роста, что позволит вам вносить меньший вклад, чем если бы вы начали позже.

Если бы вы начали инвестировать 250 долларов США в месяц в возрасте 25 лет и получали средний годовой доход, например, 6%, к тому времени, когда вам исполнилось бы 67 лет, у вас было бы 567 539 долларов США. деньги вырастут более чем на 440 000 долларов.

Напротив, если бы вы ждали, пока вам исполнится 35 лет, чтобы начать инвестировать, вам пришлось бы инвестировать 490 долларов в месяц, чтобы добиться тех же результатов.И ваши инвестиции выросли бы всего на 379 103 доллара — это на 60 000 долларов меньше. Это означает, что вам придется инвестировать более 188 000 долларов собственных денег — еще 40 000 долларов, — чтобы получить то же число.

2. Попробуйте инвестировать годовой максимум

Чтобы максимизировать свои шансы на солидный заначек, старайтесь каждый год вкладывать годовой максимум в свой план 401(k), если можете себе это позволить. Если вы не можете позволить себе инвестировать так много, сэкономьте достаточно, чтобы претендовать на полное соответствие работодателю, если оно будет предложено, и стремитесь увеличивать свои взносы не менее чем на 1% каждый год, пока не достигнете годового максимума.

3. Откройте индивидуальный пенсионный счет

Если вы достигли предела годового взноса для своего плана 401(k) или вам не нравятся инвестиционные предложения в плане вашего работодателя, вы можете продолжить накопления, открыв традиционную IRA или Roth IRA. С IRA вы можете откладывать еще 6000 долларов в год на пенсию (7000 долларов, если вам 50 лет и старше), что дает вам дополнительную подушку для накопления вашей пенсионной зарплаты.

С IRA вы можете откладывать еще 6000 долларов в год на пенсию (7000 долларов, если вам 50 лет и старше), что дает вам дополнительную подушку для накопления вашей пенсионной зарплаты.

4. Рассмотрим аннуитет

Как только вы накопите свои сбережения, вы можете подумать о покупке аннуитета, чтобы обеспечить стабильность платежей.Аннуитет — это договор страхования, который вы можете купить у компаний, предоставляющих финансовые услуги, который обеспечивает отсроченный налог на рост и пособие в случае смерти. В обмен на ваши выплаты компания обещает выплачивать вам регулярные выплаты при выходе на пенсию, дополняя ваш доход.

Аннуитеты бывают нескольких видов. Фиксированная рента выплачивает вам скромный гарантированный годовой минимум. При переменной ренте ваш ежегодный доход зависит от рыночных показателей, которые могут быть выше, а могут быть и ниже, чем небольшая ставка, предлагаемая фиксированными аннуитетами.Квалифицированные долгосрочные аннуитетные контракты (QLAC) — это специальные типы фиксированных аннуитетов, предназначенные для обеспечения гарантированного дохода в более позднем возрасте. QLAC специально созданы для того, чтобы вы не потеряли свои сбережения.

QLAC специально созданы для того, чтобы вы не потеряли свои сбережения.

Аннуитеты подходят не всем. В зависимости от аннуитета и компании, продающей его, вам, возможно, придется платить огромные сборы и комиссии. И хотя они обеспечивают уверенность в оплате, они могут предложить более низкую прибыль, чем вы могли бы получить, инвестируя самостоятельно.

«Тем, кто беспокоится о том, что у вас закончатся деньги, и желают получить пенсию наподобие пенсии при выходе на пенсию, стоит подумать о покупке немедленных аннуитетов с единовременной премией с по крайней мере частью ваших сбережений, чтобы установить минимальный уровень предсказуемого дохода», — говорит Куиллен. .Обязательно поговорите с финансовым консультантом, чтобы определить, какой вид аннуитета подходит вам.

видов пенсионных планов | Министерство труда США

Закон об обеспечении пенсионного обеспечения работников (ERISA) распространяется на два типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

План с установленными выплатами обещает определенное ежемесячное пособие при выходе на пенсию. В плане это обещанное пособие может быть указано в виде точной суммы в долларах, например, 100 долларов в месяц при выходе на пенсию.Или, что чаще, он может рассчитать пособие по формуле плана, которая учитывает такие факторы, как заработная плата и услуги — например, 1 процент от средней заработной платы за последние 5 лет работы за каждый год работы у работодателя. Пособия по большинству традиционных планов с установленными выплатами защищены, в определенных пределах, федеральным страхованием, предоставляемым через Корпорацию по гарантированию пенсионных пособий (PBGC).