Кто не платит транспортный налог

Существует несколько законных оснований не платить транспортный налог. Одни связаны с особенностями субъекта налогообложения, другие относятся к объекту налогообложения, третьи к другому (факультативному) элементу налогообложения – налоговой льготе. Рассмотрим эти основания по отдельности.

24.11.20151. Субъект налогообложения. Налогоплательщиками транспортного налога являются лица (физические лица и юридические лица), на которых зарегистрированы транспортные средства (ст. 357 НК РФ). То есть первым основанием, по которому Вы не платите транспортный налог, является отсутствие зарегистрированного на Вас в органах ГИБДД транспортного средства.

Не являются плательщиками лица, являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета, в отношении транспортных средств, принадлежащих им на праве собственности и используемых исключительно в связи с организацией и (или) проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта. (ст. 357 НК РФ).

Не признаются налогоплательщиками FIFA и дочерние организации FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации».

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет «Россия-2018», дочерние организации Организационного комитета «Россия-2018», производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий, предусмотренных указанным ФЗ.

2. Объект налогообложения. Не являются объектом налогообложения (т.е. не нужно платить транспортный налог по данным объектам):

— весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

— автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения;

— промысловые морские и речные суда;

— пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (оперативном управлении, хозяйственном ведении) организаций и ИП, основным видом деятельности которых является осуществление пассажирских, грузовых перевозок;

— отдельные объекты (машины) сельскохозяйственных товаропроизводителей;

— транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

— транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом. Таким документом будет являться справка из МВД об угоне транспортного средства.

Таким документом будет являться справка из МВД об угоне транспортного средства.

Другие объекты, перечисленные в п. 2 ст. 358 НК РФ.

3. Налоговые льготы. Стоит отметить, что освобождения от уплаты транспортного налога для отдельных категорий налогоплательщиков (налоговая льгота) на федеральном уровне не установлены (Глава 28 НК РФ). Чтобы установить, какие категории физических и юридических лиц не платят налог, нужно обращаться к соответствующему Закону субъекта РФ о транспортном налоге. Например, в Законе г. Москвы «О транспортном налоге» от 09.07.2008 г. № 33 установлен такой перечень. В Москве транспортный налог не платят:

— Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

— инвалиды I и II групп — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

— один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

— лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно, — за одно транспортное средство указанной категории, зарегистрированное на этих лиц.

Иные субъекты. Весь перечень льготируемых лиц можно посмотреть в ст. 4 Закона г. Москвы № 33.

Напоминаем, что льгота по транспортному налогу не предоставляется автоматически – Вам необходимо подать в инспекцию заявление и подтверждающие льготу документы.

Ставки транспортного налога

Налог на транспорт: ответы на самые часто задаваемые вопросы

Фото: Руслан Пряников

В Комитете государственных доходов ответили на вопросы казахстанцев об уплате налога на транспортные средства физических лиц за 2020 год. Срок уплаты налога — не позднее 1 апреля 2021 года, сообщает корреспондент центра деловой информации Kapital.kz.

— Если я продал автомобиль по доверенности, налоги уплачиваю я или фактический пользователь автомобиля?

— Согласно

Налоговому кодексу, плательщиком налога является физическое лицо, на

которое зарегистрировано право собственности на автомобиль.

— В приложении Kaspi банк получено уведомление о сумме налога на транспортные средства по другим физическим лицам, что делать?

— Пользователю мобильного приложения высылается уведомление об уплате налога за другого человека, так как в прошлом году через ваше приложение был оплачен налог за третье лицо. Рекомендуем

ПРОИГНОРИРОВАТЬ данное уведомление и не оплачивать налог за данное лицо.

— Супруга оплатила налог за мужа, однако на имя мужа пришел долг за машину?

— Согласно

Налоговому кодексу, плательщиком налога является физическое лицо, на

которое зарегистрировано право собственности на автомобиль. Таким

образом, в данном случае плательщиком является муж, так как автомобиль числится за ним, либо супруга может оплатить от имени мужа

налог за данный автомобиль (при этом необходимо указать в отправителях

платежа ИИН и Ф.И.О. владельца транспорта).

— Что делать, если автомобиль продали несколько лет назад, а налог на него пришел только сейчас?

— Налог на транспортные средства рассчитывается на основании сведений центральной базы данных Комитета административной полиции. В случае, если по сведениям уполномоченного органа транспортное средство состоит на учете, налоговые органы обязаны исчислить налог по такому транспортному средству. Для снятия с учета транспортного средства необходимо обратиться в СпецЦОН или ЦОН. При этом нужно погасить задолженность и сумму налога, исчисленную до даты снятия с регистрационного учета данного автотранспорта.

— Автомобиль числится в розыске с мая 2016 года по факту угона. Должен ли я платить налог?

Должен ли я платить налог?

— Основанием для освобождения от уплаты налога на период розыска транспортного средства, находящегося в розыске, являются сведения, подтверждающие факт (дату) возбуждения уголовного дела, предоставляемые в налоговые органы уполномоченным государственным органом в сфере регистрации транспортных средств. Исчисление такого налога прекращается с даты возбуждения уголовного дела и возобновляется с даты прекращения уголовного дела об угоне транспортного средства и его возврате. Учитывая вышесказанное, вы не будете являться плательщиком налога на транспортные средства на период розыска с даты возбуждения соответствующего уголовного дела.

— Машина после ДТП находится в неисправном состоянии и не используется, должны ли платить налог на транспорт за данный автотранспорт?

— Да,

должны платить налог, поскольку транспорт состоит на регистрационном

учете в органах дорожной полиции. Для прекращения исполнения налогового

обязательства по такому транспортному средству необходимо снять его с

регистрационного учета.

Для прекращения исполнения налогового

обязательства по такому транспортному средству необходимо снять его с

регистрационного учета.

— Пришел долг по налогу на транспорт. Транспортное средство было продано в 2020 году, и налог был оплачен при снятии с учета…

— Все начисления налогового органа и оплаченные суммы налогов отображаются на лицевом счете налогоплательщика. Часто

возникают ситуации, когда граждане оплачивают налог за последний год

владения транспортным средством, хотя на самом деле они погашают

задолженность за предшествующие периоды. Таким образом, по факту они

оплачивают налоговую задолженность за прошлые периоды, а налог за

текущий год не уплачен. В этой связи на следующий год приходит сумма

налога за фактический период владения транспортным средством до снятия

его с учета. Таким образом, в случае получения информации о задолженности вы должны уплатить налоговую задолженность.

— Завез в 2020 году из-за границы автомобиль «Лексус 570» 2011 года выпуска и поставил на учет. В налоговом органе посчитали сумму налога больше 500 тыс. тенге. Почему такая большая сумма налога?

— Для легковых автомобилей с объемом двигателя свыше 3000 куб. см, произведенных в Республике Казахстан после 31 декабря 2013 года или ввезенных на территорию Республики Казахстан после 31 декабря 2013 года, сумма налога рассчитывается по повышенной ставке в соответствии с пунктом 2 статьи 492 Налогового кодекса. Датой ввоза легковых автомобилей, ввезенных на территорию РК, считается дата их первичной государственной регистрации. Таким образом, в вашем случае дата первичной регистрации вашего автомобиля – 2020 год, то есть после 31 декабря 2013 года, соответственно налог рассчитывается по повышенной ставке.

Государство121766

В Комитете госдоходов дали разъяснения по налогу на транспортУзнать сумму и оплатить налог можно через приложение E-salyq Azamat

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Транспортный налог за автомобиль в угоне

Год назад у меня из двора угнали машину. Она была застрахована, компенсацию я получил — но вопрос не в этом.

После угона я позвонил в ГИБДД, чтобы узнать, нужно ли снимать машину с регистрации, чтобы не платить налоги, ведь она мне больше не принадлежит. Там мне ответили: «Снимать с регистрации не нужно, машина же в розыске». Из этого я сделал вывод, что информация автоматически поступает в налоговую.

Но не тут-то было. Зайдя в личный кабинет в феврале этого года, я обнаружил, что автомобиль по-прежнему зарегистрирован на мое имя. Я написал в ФНС заявление с просьбой убрать его из списка моего имущества, на что пришел ответ: «В связи с проводимой модернизацией программного обеспечения обращение будет обработано по его завершении. После получения из ГИБДД ответа на запрос будут внесены необходимые изменения, которые можно будет увидеть в личном кабинете».

Хорошо, я решил подождать некоторое время. Но никаких изменений так и не произошло. Получив налоговую платежку за год, я увидел, что налог за угнанный автомобиль начислен полностью.

Уже после этого я решил снова обратиться в ФНС. На сей раз приложил сканы всех документов об открытии уголовного дела, об изъятии документов на автомобиль в качестве вещдоков, о приостановлении расследования. Ответ был такой: «Проводятся плановые технические работы, ответ будет дан по их завершении. Изменения будут видны в личном кабинете».

Тогда я позвонил в ГИБДД, где мне сообщили, цитирую: «Сейчас законодательство такое, что угнанный автомобиль нельзя снять с регистрации, а значит, и налог необходимо будет платить». Такой ответ поверг меня в шок.

Такой ответ поверг меня в шок.

Уважаемый Т—Ж, проясните, пожалуйста, ситуацию.

Спасибо!

Антон

Ранее по угнанной машине действительно могли начислить налог — в случае, если розыск прекратили, но машину так и не нашли.

Дмитрий Сергеев

знает все про угоны автомобилей

Но в апреле 2019 года в налоговый кодекс внесли изменения: теперь налог не начисляется не только на машины, находящиеся в розыске, но и на не найденные правоохранительными органами, которые больше не разыскивают. И снять автомобиль с учета вы можете в любой момент.

Что такое транспортный налог и кто его платит

Транспортный налог обязаны платить все владельцы автомобилей, лодок и даже воздушных судов. Налог начисляется раз в год. Сведения налоговой службе для начисления этого налога предоставляет ГИБДД.

Работает это так: вы покупаете машину, ставите ее на учет, через некоторое время информация из баз данных ГИБДД без участия владельца передается в базу данных ФНС.![]() После этого происходит расчет налога — и в следующем году вам приходит квитанция.

После этого происходит расчет налога — и в следующем году вам приходит квитанция.

Когда вы продаете машину, новый владелец ставит ее на учет в ГИБДД, и оттуда информацию направляют в ФНС. Если новый владелец машину на учет не поставит, налог будут начислять предыдущему.

Иногда информация о смене собственника приходит в ФНС с опозданием. В этом случае делается перерасчет.

Раньше налог на угнанные автомобили не начисляли только при розыске

По угнанным автомобилям налог не начисляли и до изменений — но только до тех пор, пока автомобиль находился в розыске. Как только прекращался розыск, ГИБДД передавала информацию об этом в налоговую службу, и налог снова начинали начислять. Это было законно.

Случалось, что автомобиль владельцу не возвращали, а налог за него начисляли.

Как стало сейчас

Сотрудники ГИБДД, утверждающие, что вам придется заплатить налог на угнанную машину, ввели вас в заблуждение. Налоговый кодекс освобождает бывшего владельца от такой обязанности, если машину угнали. И ни одно должностное лицо не может изменить или отменить действие НК РФ.

пп. 7 п. 2 ст. 358 НК РФ

Вам должны перестать начислять налог на угнанный автомобиль с того месяца, когда его угнали. Если машину найдут, налог будут начислять с того месяца, когда вернут ее вам. Например, если автомобиль угнали 15 сентября, то за август налог начислят, а вот за сентябрь уже нет.

Что делать вам, чтобы не платить налог за угнанную машину

В апреле 2019 года ФНС в своем письме разъяснила, как следует поступать в таких случаях. Угнанный автомобиль — это не объект налогообложения. При этом неважно, числится он в угоне или нет. Если автомобиль не вернули владельцу, налог на него начислять нельзя. Так что закон тут точно на вашей стороне.

Раньше владелец был обязан самостоятельно получить справку, подтверждающую факт угона, и подать ее в ФНС. Согласно новому письму ФНС, сейчас владелец может представить эту справку налоговой самостоятельно либо ГИБДД предоставит такую информацию в рамках информационного обмена. Судя по всему, в вашем случае ГИБДД предоставлять сведения не торопится, и вам лучше подстраховаться и сделать это самому. Электронное межведомственное взаимодействие у нас пока налажено слабо — такие запросы часто не доходят до адресата или игнорируются на местах.

Судя по всему, в вашем случае ГИБДД предоставлять сведения не торопится, и вам лучше подстраховаться и сделать это самому. Электронное межведомственное взаимодействие у нас пока налажено слабо — такие запросы часто не доходят до адресата или игнорируются на местах.

Изменения в налоговый кодекс приняты 15 апреля 2019 года, но расчет по-новому будут производить с 1 января 2018 года. Для тех, кому ранее начислили налог по старым правилам, сделают перерасчет.

Сообщите в налоговую инспекцию, что ваш автомобиль угнан и его до сих пор не нашли. Это можно сделать через личный кабинет на сайте nalog.ru. К заявлению приложите справку об угоне.

Почему сотрудники сказали, что нельзя прекратить регистрацию автомобиля

Из-за самого факта угона автомобиль не снимают с учета автоматически. Возможно, в этой части между вами и сотрудником ГИБДД возникло недопонимание.

Но при этом правила регистрации транспортных средств, утвержденные приказом МВД России от 26. 06.2018 № 399, не запрещают снимать автомобиль с учета по инициативе хозяина. В пункте 8.1 правил сказано, что по заявлению владельца регистрация транспортного средства прекращается при его утрате или хищении.

06.2018 № 399, не запрещают снимать автомобиль с учета по инициативе хозяина. В пункте 8.1 правил сказано, что по заявлению владельца регистрация транспортного средства прекращается при его утрате или хищении.

Если вы все-таки захотите снять машину с учета, нужно будет еще раз обратиться в ГИБДД. Но уже не позвонить, а посетить ведомство. Вам выдадут бланк заявления о прекращении регистрации. После этого ГИБДД сама передаст сведения в ФНС, и начисление транспортного налога прекратят.

Если кратко:

- Владелец машины должен сам получить в полиции справку об угоне и представить ее в ФНС. Лучше представлять оригинал справки: перерасчет сделают быстрее. Если машину не найдут сразу, справку придется показывать каждый год.

- Угнанную машину можно снять с учета в ГИБДД. Для этого потребуется заявление владельца.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Стало известно, кто из жителей Тверской области может не платить транспортный налог

В Межрайонной ИФНС России по Тверской области №10 рассказали о категориях граждан, проживающих на территории Верхневолжья, которые полностью освобождаются от уплаты транспортного налога.

В Межрайонной ИФНС России по Тверской области №10 рассказали, что отдельные категории граждан, проживающих на территории Верхневолжья, полностью освобождаются от уплаты транспортного налога.

Могут не платить транспортный налог:

— налогоплательщики — физические лица, на которых зарегистрированы автомобили, мотоциклы, мотороллеры, катера и моторные лодки, выпущенные в период до 1970 года включительно;

— ветераны Великой Отечественной войны и инвалиды Великой Отечественной войны, бывшие несовершеннолетние узники концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, нетрудоспособные супруги погибших (умерших) участников Великой Отечественной войны и инвалидов Великой Отечественной войны, состоявшие на их иждивении и получающие пенсию по случаю потери кормильца (имеющие право на ее получение) в соответствии с пенсионным законодательством РФ, супруги погибших (умерших) участников Великой Отечественной войны и инвалидов Великой Отечественной войны, не вступившие в повторный брак, на которых зарегистрированы легковые автомобили ГАЗ, ВАЗ, УАЗ, ИЖ, «Москвич», «Таврия», «Запорожец», «Ока», «ЛуАЗ» с мощностью двигателя до 100 лошадиных сил включительно, мотоциклы и мотороллеры с мощностью двигателя до 40 лошадиных сил включительно;

— один из родителей (усыновителей) семьи, имеющей статус многодетной в соответствии с Законом Тверской области от 29. 12.2004 N 78-ЗО «О многодетной семье в Тверской области и мерах по ее социальной поддержке», на которого зарегистрирован легковой автомобиль или автобус с мощностью двигателя до 250 лошадиных сил включительно.

12.2004 N 78-ЗО «О многодетной семье в Тверской области и мерах по ее социальной поддержке», на которого зарегистрирован легковой автомобиль или автобус с мощностью двигателя до 250 лошадиных сил включительно.

Льгота применяется к отношении уплаты транспортного налога, исчисленного за налоговый период 2019 года, и предоставляется в отношении одного транспортного средства по выбору налогоплательщика на основании заявления.

Информацию об уплате налогов можно найти на сайте www. nalog.ru

Телефон контакт-центра 8 (800) 222-22-22.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Налог на эксплуатацию транспортного средства

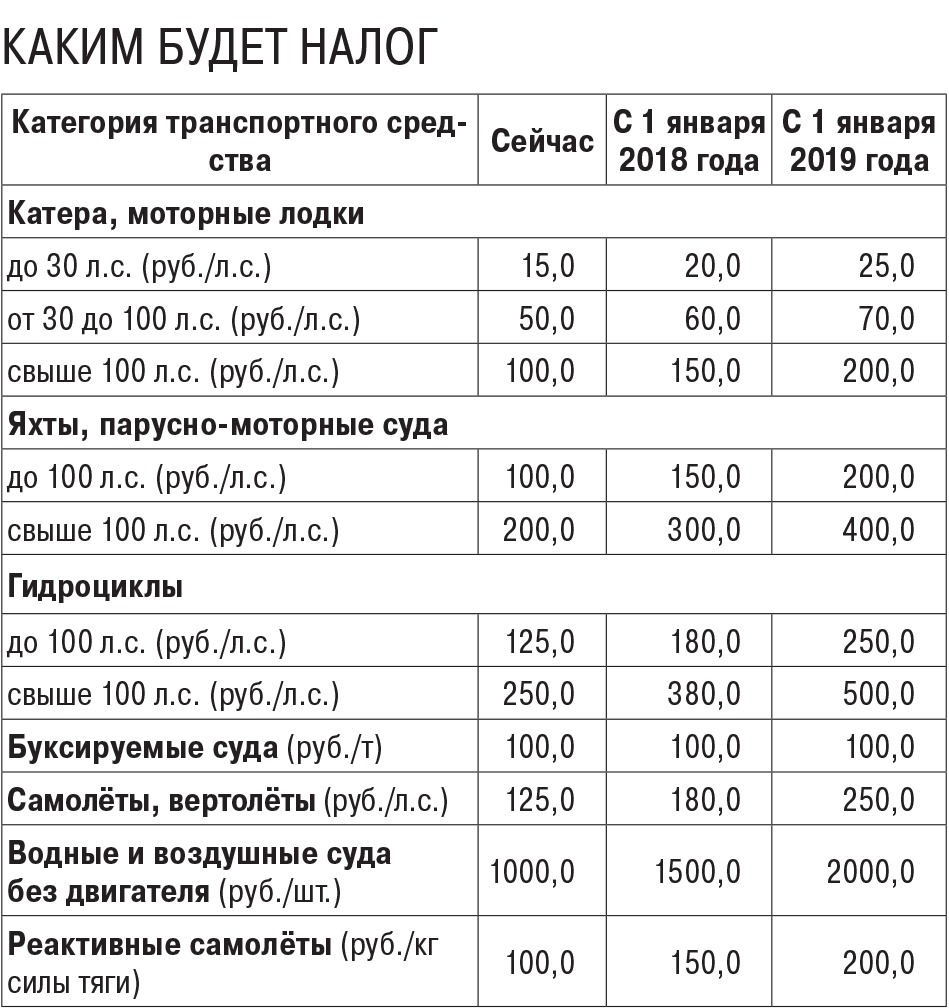

1. На мотоцикл, трицикл и квадрцикл:

18 EUR – до 500 см3;

36 EUR – от 501 до 1000 см3;

54 EUR – от 1001 до 1500 см3;

72 EUR – более 1500 см3;

36 EUR – прочие мотоциклы, трициклы и квадрциклы.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.1. который первый раз зарегистрирован после 31 декабря 2020 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с международной согласованной процедурой тестирования легковых автомобилей:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

9 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

36 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

66 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

90 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 131 г до 155 г на один км;

114 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

132 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

204 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

258 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 251 г до 275 г на один км;

318 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

426 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

582 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г до 400 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 401 г на один км.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.2. за легковой автомобиль, который первый раз зарегистрирован после 31 декабря 2008 года, или грузовой автомобиль с полной массой до 3500 кг, который первый раз

зарегистрирован после 31 декабря 2011 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с Европейским метод нового ездового цикла:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

12 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

48 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

84 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

120 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 131 г до 155 г на один км;

144 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

216 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

264 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

336 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 251 г до 275 г на один км;

408 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

552 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г на один км.

2.3. в дополнении к упомянутой в пункте 2.1. и 2.2. ставке налога дополнительно 300 EUR для легковых автомобилей, для которых объем двигателя превышает 3500 см3.

3. Который оборудован двигателем внутреннего сгорания или по своей конструкции оборудован двигателем внутреннего сгорания и как механическую приводящую силу использует энергию из хранящейся в транспортном средстве электроэнергии или устройства хранения приводящей силы и который первый раз зарегистрирован после 1 января 2005 года, а также о котором в регистрационном удостоверении транспортного средства есть информация о полной массе, объеме двигателя и максимальной мощности двигателя, налог рассчитывается путем суммирования налоговых ставок в соответствии с полной массой, объемом двигателя и максимальной мощности автомобиля в следующем размере:

за полную массу в килограммах (кг):

15 EUR – до 1500 кг;

32 EUR – от 1501 кг до 1800 кг;

55 EUR – от 1801 кг до 2100 кг;

70 EUR – от 2101 кг до 2600 кг;

84 EUR – от 2601 кг до 3000 кг;

97 EUR – от 3001 кг до 3500 кг;

110 EUR – более 3500 кг.

за объем двигателя (см3):

9 EUR – до 1500 см3;

23 EUR – от 1501 до 2000 см3;

37 EUR – от 2001 до 2500 см3;

55 EUR – от 2501 до 3000 см3;

91 EUR – от 3001 до 3500 см3;

160 EUR – от 3501 до 4000 см3;

228 EUR – от 4001 до 5000 см3;

297 EUR – более 5000 см3.

за максимальную мощность двигателя в киловаттах (кВт):

9 EUR – до 55 кВт;

23 EUR – от 56 кВт до 92 кВт;

37 EUR – от 93 кВт до 129 кВт;

55 EUR – от 130 кВт до 166 кВт;

91 EUR – от 167 кВт до 203 кВт;

160 EUR – от 204 кВт до 240 кВт;

228 EUR – от 241 кВт до 300 кВт;

297 EUR – более 300 кВт.

4. За остальные легковые автомобили, не указанные в пункте 2 и 3, платится в соответствии с их полной массой в следующем размере:

38 EUR – до 1500 кг;

81 EUR – от 1501 кг до 1800 кг;

137 EUR – от 1801 кг до 2100 кг;

5. За автобус в соответствии с его полной массой или полной массой и уровнем выбросов двигателя:

18 EUR – до 1500 кг;

36 EUR – от 1501 кг до 1800 кг;

66 EUR – от 1801 кг до 2100 кг;

78 EUR – от 2101 кг до 2600 кг;

102 EUR – от 2601 кг до 3500 кг;

от 3501 кг до 12 000 кг:

a) 252 EUR — EURO 0, EURO I, EURO II ,

b) 180 EUR — EURO III, EURO IV,

c) 120 EUR — EURO V,

d) 96 EUR — EURO VI и менее загрязняющий;

более 12 000 кг:

a) 300 EUR — EURO 0, EURO I, EURO II,

b) 210 EUR — EURO III, EURO IV,

c) 156 EUR — EURO V,

d) 120 EUR — EURO VI и менее загрязняющий.

6. За грузовые автомобили с полной массой от 3501 кг до 12 000 кг платится в соответствии с уровнем выбросов двигателя:

432 EUR — EURO 0, EURO I, EURO II;

300 EUR — EURO III, EURO IV;

192 EUR — EURO V;

144 EUR — EURO VI и менее загрязняющий.

7. За грузовые автомобили с полной массой более 12 000 кг (за исключением седельных тягачей) платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №1 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За седельные тягачи платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №4 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За двухосные, трехосные и многоосные прицепы платится в зависимости от количества осей, полной массы и полной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №2 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

60 EUR — за одноосные прицепы и одноосные полуприцепы.

За двухосные, трехосные и многоосные полуприцепы платится в зависимости от количества осей, полной массы и собственной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №3 закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

Как не платить налоги за утраченное жилье?

Налоговое законодательство в России позволяет не платить налог на имущество, которого вы лишились.

Вроде бы, все логично, но совсем недавно еще действовали правила, по которым с граждан продолжали взимать налог за угнанный автомобиль или разрушенный дом. Весной вступили в силу поправки, которые изменили несправедливый порядок – теперь россияне будут точно знать, когда они официально освобождены от налогового бремени, а когда обязаны вносить регулярные платежи в бюджет.

Российские граждане платят имущественные налоги с физических лиц. Сюда относятся транспортные налоги, налог на имущество: дом, квартиру или гараж, а также земельный налог за участок. Сумму налога, которую должен уплачивать каждый гражданин, рассчитывает территориальный налоговый орган. Он берет сведения из Росреестра и системы ГИБДД, после чего формирует уведомления об оплате и направляет налогоплательщику в положенный срок. Дословно текст уведомления выглядит так: в прошлом году вы владели этим имуществом, теперь будьте добры заплатить за него налог. Вот только на самом деле может оказаться и так, что в указанный период времени вы уже не владели своей машиной или гаражом. Как поступать в этих случаях?

Новый закон подробно рассматривает ситуации с разрешением налоговых споров относительно утраченного, разрушенного или украденного имущества.

Порядок начисления налога до изменений

Раньше ситуация выглядела следующим образом: если у владельца угоняли автомобиль, его могли освободить от уплаты транспортного налога только на период розыска машины. Сроки розыски истекали, автомобиль не находился, а налог автоматически начислялся опять. Ведь снимать с регистрации похищенную машину никто не хотел – а вдруг она еще найдется? По факту же выходило: машины нет год, два и более, а налог-то надо платить. Никакие аргументы на налоговую инспекцию не действовали: де-юре машина есть, значит, и налоги тоже никто не отменял.

Аналогичная ситуация действовала с владельцами недвижимости, утраченной в результате пожара или сноса. Например, гражданин приобрел участок с аварийным домом, разрушенные стены ликвидировали, новое здание еще не возвели. Фактически недвижимости нет – а налог есть. Чтобы избежать внесения платежей, необходимо было обследовать объект в рамках проведения кадастровых работ и прекращать право собственности на него. А пока гараж или дом числится в базе Росреестра – вы обязаны были платить налог. Для многих собственников такой порядок был откровением, многие полагали: дома нет – налоги испарились. Но с налоговой спорить бесполезно.

Узнайте, какие сюрпризы могут всплыть при покупке земельного участка без проверки: https://rosreestr.net/info/zachem-nujna-proverka-zemelnogo-uchastka-pered-pokupkoyЧто считать утратой имущества?

Для признания дома или гаража утраченным, уничтоженным имеет значения факт его полного и необратимого разрушения, которое привело к окончанию существования объекта, а значит, и возможностям по его использованию по назначению владельцем.

К числу факторов, приводящих к уничтожению имущества, относят:

· пожар

· взрыв

· снос

· стихийное бедствие (наводнение, землетрясение, ураган)

Если же в здании снесена часть стены, отсутствует крыша или иные элементы строения – оно не считается уничтоженным и к освобождению от налога не ведет.

Новые положения о налогах на имущество

Способы остановить начисление налога за утраченное имущество

Упущения прошлых лет были учтены, и теперь владелец угнанного автомобиля будет освобожден от уплаты налога за него с момента объявления в розыск вплоть до возвращения машины прямо в руки. При этом сроки розыска могут быть окончены, но это не станет поводом для начисления налога, если автомобиль вы все еще не получили. Этот порядок будет распространяться и на ситуации прошедшего времени: владельцы, пострадавшие в результате угона в 2018 году, не будут платить налог за утраченное имущество в наступающий отчетный период. Вы также можете оспорить излишне уплаченные налоги и за более ранний срок, когда вы фактически не владели угнанным автомобилем.

Для освобождения от транспортного налога необходимо подтвердить факт угона в ГИБДД, получив справку о том, что машина действительно в угоне. Данный документ можно предоставить в электронном виде в налоговую, которая проверит информацию и приостановит начисление налога на данное имущество.

В случае с налогами за утраченную недвижимость порядок примерно такой же. Если вы снесли старый дом, или у вас сгорел гараж, заказывать кадастровые работы и прекращать право собственности не нужно. Достаточно подтвердить документально уничтожение объекта недвижимости.

Помощниками в отмене налога на дом может стать справка из администрации поселения, акт обследования земельного участка, документ органов пожарного надзора или уведомление о завершении работ по сносу жилья. Любой из этих документов вместе с заявлением необходимо подать в налоговый орган через личный кабинет на сайте или в МФЦ, при этом не прекращая права собственности на утраченное имущество. Оно будет продолжать числиться в Росреестре https://rosreestr.net, но уже без обязанности с вашей стороны платить за него налог. Бремя налога будет снято с месяца, когда имущество было утрачено.Автомобиль купили, а транспортный налог не уплатили…. Бухгалтерская неделя, № 12, Март, 2019

Ситуация. В течение 2017-2018 гг. предприятие приобрело:

• в марте 2017 года легковой автомобиль Mercedes-AMG S63 Седан, 5,5, (бензин) 2017 года выпуска;

• в феврале 2018 года — три автомобиля: один грузовой автомобиль самосвал MAN — TGS 41.400 2018 года выпуска и два легковых автомобиля Audi A5 Sportback, 2,0 (дизель) 2018 года выпуска.

А в сентябре 2018 года взяло в финансовый лизинг еще два автомобиля Audi А8, 3,0 (бензин) 2018 года выпуска.

За какие из этих автомобилей следовало уплачивать транспортный налог? И что грозит предприятию, если оно этого не делало?

Транспортный налог — только за легковые автомобили!

Плательщиками транспортного налога являются физические и юридические лица, которые владеют зарегистрированными в Украине дорогими автомобилями (п.п. 267.1.1 НКУ).

Размер налога на год за один автомобиль составляет 25000 грн.

Под налогообложение подпадают не все транспортные средства, принадлежащие юрлицу, а только легковые автомобили.

То есть за грузовой автомобиль или автобус уплачивать транспортный налог не нужно.

Его уплачивают только владельцы легковых автомобилей, которые соответствуют одновременно таким критериям:

1) с года выпуска легкового автомобиля прошло не более 5 лет включительно;

2) среднерыночная стоимость такого автомобиля превышает 375 минзарплат, установленных на 1 января отчетного года;

3) он включен в Перечень легковых автомобилей, являющихся объектом налогообложения, который ежегодно до 1 февраля обнародует Минэкономразвития (me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA).

Подробно об этом читайте в Теме недели «Имущественные налоги — 2019» // «БН», 2019, № 4.

Опираясь на вышесказанное, нужно было при приобретении каждого автомобиля принимать решение о необходимости подавать декларацию по транспортному налогу.

Автомобиль, приобретенный в 2017 году

Стоит ли отчитываться? Если заглянуть в Перечень автомобилей, за которые следовало уплачивать в 2017 году транспортный налог, то легковой автомобиль Mercedes-AMG S63 Седан, 5,5 (бензин) 2017 года выпуска там есть. То есть за него в 2017 году нужно было обязательно уплатить транспортный налог.

Кроме того, этот автомобиль включен также в соответствующие перечни и в следующих годах. А следовательно, и за 2018, и за 2019 год вам следовало также задекларировать транспортный налог и уплатить его в бюджет.

К сведению! За 2018 год за такой автомобиль придется уплатить 25000 грн. (автомобилем пользовались целый год). За 2019 год также наверняка придется заплатить 25000 грн., если им будете пользоваться целый год.

А вот что касается 2017 года, то поскольку автомобиль был приобретен в марте, то размер налога будет немного меньше. Дело в том, что за автомобили, приобретенные в течение года, налог уплачивается пропорционально количеству месяцев, которые остались до конца года, начиная с месяца, в котором была проведена регистрация транспортного средства (п.п. 267.6.6 НКУ).

То есть если автомобиль приобретен в марте 2017 года, то налог следует уплатить только за 10 месяцев. Размер налога за этот период будет составлять 20833,33 грн. (25000 грн. / 12 х 10).

Правила отчетности. По сути, все просто, если предприятие ежегодно своевременно отчитывалось по транспортному налогу за такой объект.

В 2017 году оно должно было подать декларацию в течение месяца со дня возникновения права собственности на такой объект (п.п. 267.6.4 НКУ).

За 2018 и 2019 гг. декларацию следовало подать не позднее 20 февраля каждого года (п.п. 267.6.4 НКУ).

Налог должны были уплачивать авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом (п.п. 267.8.1 НКУ).

Как видим из вопроса, предприятие этого не сделало. Поэтому сейчас нужно составить и подать три декларации по транспортному налогу — отдельно за 2017 год (с начисленным налогом за 10 месяцев), за 2018 и 2019 гг. Причем все три декларации — отчетные, а не уточняющие!

Почему отчетные? Все просто: вы не подавали раньше (за 2017, 2018 и 2019 гг.) отчетность по этому налогу. А потому в вашем случае не идет речь о самостоятельном исправлении ошибок в понимании ст. 50 НКУ.

Воспользоваться процедурой, предусмотренной этой статьей, можно лишь тогда, когда отчетную налоговую декларацию вы уже подали (не имеет значения — своевременно или нет), а уже потом обнаружили ошибки, содержащиеся в такой ранее поданной декларации. Вы же декларации на 2017 — 2019 гг. не подавали. Поэтому предоставление уточняющих деклараций — не для вас.

Форму декларации берете ту, которая действует на момент предоставления запоздавшей отчетности.

Штраф за просрочку уплаты. Как только вы подадите декларации за 2017 и 2018 гг., то сразу попадете на штрафные санкции в соответствии со ст. 126 НКУ за несвоевременную уплату обязательств, отраженных в таких декларациях.

Дело в том, что срок уплаты обязательств отсчитывают от предельной даты уплаты обязательств за определенный период, установленный в п.п. 267.8.1 НКУ (30 число месяца, следующего за отчетным кварталом), а не от даты подачи декларации.

Предельный срок обязательств, начисленных в декларациях за 2017 и 2018 гг., если вы их подадите в марте 2019 года, уже давно закончился. Причем от последней предельной даты уплаты обязательства (за IV квартал 2018 года — до 30.01.19 г.) прошло уже больше 30 календарных дней, а потому в соответствии со ст. 126 НКУ вас уже ждет штраф в размере 20 % суммы недоплаты по отраженным обязательствам в каждой из этих запоздавших деклараций.

Чтобы минимизировать такие штрафы, советуем сделать так.

1. Сначала подать обе пропущенные декларации (за 2017 и 2018 гг.) и сознательно отразить в них нулевой объект налогообложения. Например, указать информацию об автомобиле, который не соответствует условиям, обязывающим за него уплачивать налог. Как следствие, платить в бюджет по таким декларациям вы не будете. А когда нет налога к уплате, то соответственно не будет и наказания по ст. 126 НКУ за его несвоевременную уплату.

Хотя не факт, что такие нулевые декларации примут налоговики. Если информацию об автомобиле вписывают в декларацию, то теоретически должен быть начислен налог (25000 грн.).

Если нулевую декларацию не приняли, то, как вариант, можно сознательно допустить ошибку, начислив налог за ваши авто за 1 месяц, т. е. по 2083,33 грн. (25000 грн. : 12) за год. Тогда уплачивать в бюджет по таким декларациям вы должны незначительную сумму (по сравнению с суммой налога за год) и именно к ней будет применено наказание по ст. 126 НКУ за несвоевременную уплату налога. А это лучше, чем такой штраф на все 25 тысяч.

2. После этого через процедуру самоисправления начислить или доначислить транспортный налог за месяцы, за которые сознательно не начислили налог при подаче запоздавших отчетных деклараций в порядке, прописанном в п. 50.1 НКУ. А именно: провести исправление через уточняющий расчет к поданной с опозданием декларации. Это вам обойдется в 3 % самоштрафа и пеню, начисленную начиная с 91-го дня за днем просрочки уплаты доначисленного налога.

Что касается уплаты обязательств за 2019 год, то, если подать декларацию в марте 2019 года, уплачивать их не нужно. Впервые в 2019 году авансовый взнос за I квартал следует уплатить не позднее 26.04.2019 г. Этот срок еще не истек, поэтому вам достаточно уплатить обязательство в надлежащие сроки.

Штраф за неподачу. Также из-за того, что вы подадите три декларации с опозданием, вам грозит штраф за неподачу или несвоевременную подачу налоговых деклараций (расчетов), определенный ст. 120 НКУ (ср. 025069200). Размер штрафа составляет 170 грн. за каждую неподачу или несвоевременную подачу. Те же действия, совершенные плательщиком, к которому в течение года уже был применен штраф за такое нарушение, наказываются штрафом в размере 1020 грн. за каждую такую неподачу или несвоевременную подачу.

К сведению! Фискалы часто считают, что если предприятие не отчитывалось в контролирующие органы за несколько лет подряд и одновременно подает декларации с нарушением сроков их предоставления, то за неподачу одной декларации ему светит штраф в 170 грн., а за все другие — в 1020 грн.

То есть, по их мнению, следующая просрочка подачи отчетности даже без привлечения к ответственности считается повторным нарушением. Следовательно, если вы подадите три декларации с опозданием, то вам светит штраф в размере 2210 грн. (1020 грн. х 2 + 170 грн.).

По нашему же мнению, повторность нарушения для увеличенного штрафа следует понимать иначе. А именно: вторым нарушением надо считать только то нарушение, которое совершено после того, как предприятие уже раз наказали за неподачу отчетности в течение года. Учитывая это, на наш взгляд, вам грозит за все эти нарушения штраф как за первое нарушение в течение года, т. е. по 170 грн. за каждую неподачу (всего 510 грн.).

Если обнаружат фискалы. Как видите, ответственность значительная. Но лучше принять ее, чем прятаться.

Если вы махнете рукой на отчетность, то надеяться, что все само пройдет, не следует. Потому что если налоговая декларация за период, в течение которого возникло налоговое обязательство, не была подана, то денежное обязательство может быть начислено или производство по делу о взимании такого налога может быть начато без соблюдения срока давности (п.п. 102.2.1 НКУ). То есть если когда-нибудь обнаружат такое нарушение, то налоговая доначислит налог за все периоды в полном объеме, а не только в пределах сроков исковой давности (т. е. 1095 дней).

Если обнаружит нарушение налоговая, то, кроме суммы обязательств по транспортному налогу, вам светит также штраф за неподачу декларации в соответствии со ст. 120 НКУ (см. выше), а также дополнительный штраф, предусмотренный ст. 123 НКУ, который применяется в случае определения контролирующим органом суммы налогового обязательства. Размер такого штрафа составляет 25 % суммы определенного налоговиками налогового обязательства. А это, как вы понимаете, больше, чем вы могли бы заплатить, подав все декларации самостоятельно.

Другие автомобили

Автомобили, приобретенные в 2018 году. За них уплачивать транспортный налог вам не нужно. Дело в том, что:

1) транспортный налог, как мы сказали выше, уплачивают только за легковые автомобили. Вы же в феврале 2018 года приобрели один самосвал MAN — TGS 41.400. За грузовые автомобили, независимо от их стоимости и года выпуска, транспортный налог не уплачивается. Поэтому это транспортное средство из объектов налогообложения вычеркиваем;

2) Audi A5 Sportback, 2,0 (дизель) 2018 года выпуска является легковым автомобилем, а потому он проходит первый этап проверки на соответствие объекту обложения транспортным налогом. Возрастной критерий (до 5 лет) этот автомобиль также проходит. А вот в перечень автомобилей, являющихся объектом обложения транспортным налогом, он не попадает. Следовательно, за такие легковые автомобили налог уплачивать не нужно.

Автомобили, взятые в финлизинг. За такие автомобили транспортный налог не уплачивают. Даже если такие автомобили являются объектом обложения транспортным налогом, т. е. попали в Перечень автомобилей, являющихся объектом налогообложения.

Дело в том, что, как мы говорили выше, плательщиком транспортного налога является именно владелец легковых автомобилей. А по договору финлизинга вещь, которая передается в лизинг (в нашем случае — автомобиль), остается в собственности лизингодателя, а лизингополучатель получает ее лишь во владение и пользование (п. 2 ст. 2 Закона Украины «О финансовом лизинге» от 16.12.97 г. № 723/97-ВР). Поскольку лизингополучатель право собственности в полной мере на себя не перебирает, то и плательщиком транспортного налога он априори быть не может. Такой налог платит именно лизингодатель (см. категорию 111.02 ЗІР ГФСУ).

Лизингополучатель может только возместить стоимость уплаченного налога лизингодателю как составляющую лизингового платежа.

Налогообложение транспортных средств | Отдел автотранспортных средств

Налог на покупку и использование (32 V.S.A. § 8903)

Покупка:

Налог на покупку и использование уплачивается во время регистрации и / или права собственности в процентах от цены покупки или чистой стоимости обмена Национальной ассоциации автомобильных дилеров (NADA), в зависимости от того, что больше, за вычетом стоимости обмена. автомобиль или любой другой допустимый кредит.

Если автомобиль в настоящее время зарегистрирован / закреплен за вами или вашим супругом или участником гражданского союза за пределами штата, налог рассчитывается на основе чистой балансовой стоимости NADA и подлежит уплате, если не освобожден от уплаты налога.

Если вы считаете, что стоимость автомобиля меньше балансовой стоимости, вы можете заполнить форму оценки дилера штата Вермонт.

Если вы претендуете на налоговую скидку на транспортное средство, зарегистрированное на вас или вашего супруга или участника гражданского союза за пределами штата, отправьте копию свидетельства о регистрации на свое имя или имя вашего супруга или стороны на имя гражданского союза. и заполните раздел 7 заявки. От вас могут потребовать предоставить юридические документы о том, что вы и ваш супруг (а) или участник гражданского союза состояли в браке или стали участником гражданского союза на момент уплаты налога за пределами штата.Вы также должны быть готовы предоставить документацию об уплате налога и сумме уплаченного налога. Кредит будет предоставлен на покупку и использование или налог с продаж, уплаченный за этот автомобиль в другую юрисдикцию. Если налог, уплаченный за зарегистрированное за пределами штата транспортное средство, был равен или превышал налоговую ставку штата Вермонт, дополнительный налог не взимается.

Аренда:

Налог рассчитывает дилерская / лизинговая компания. Вместе с документами необходимо предоставить договор аренды или рабочий лист дилера Vermont.Если физическое лицо приобретает это транспортное средство в конце срока аренды, оно будет платить налог на «остаточную / конечную стоимость аренды» транспортного средства.

Заявление на регистрацию получено от дилера в штате Вермонт или дилера в штате Вермонт, действующего от имени арендодателя. Форма «Расчет налога на покупку и использование — арендованный автомобиль» (форма № VD-147) может быть предоставлена вместо копии договора аренды и рабочего листа дилера.

Первоначальная стоимость приобретения — Конечная стоимость аренды = Цена покупки

Цена покупки — это сумма, которая будет облагаться налогом.

Ставка налога

| Классификация автомобилей | 6% | 9% | Максимум |

|---|---|---|---|

| ATV | X | НЕТ | |

| Авто | X | НЕТ | |

| Моторная лодка | X | НЕТ | |

| Мотоцикл | X | НЕТ | |

| Автодом | X | НЕТ | |

| Краткосрочная аренда автомобиля | X | НЕТ | |

| Грузовые автомобили (не более 10099 фунтов) | X | НЕТ | |

| Грузовые автомобили (10 100 фунтов и более) | X | 2 075 долларов.00 | |

| Все прочие автомобили | X | $ 2 075,00 |

DMV Нью-Йорка | Налоговая информация

Доказательство уплаты налога с продаж или освобождения от налога с продаж, или покупной ценыКогда вы регистрируете автомобиль в Нью-Йорке (в офисе DMV), вы должны либо

- уплатить налог с продаж

- доказать, что налог с продаж был уплачено

- Докажите, что регистрация вашего автомобиля освобождена от налога с продаж

Возможно, вам также придется заплатить окружной налог за использование при регистрации.Для получения информации об окружных налогах на использование см. Примерные регистрационные сборы и налоги.

Вы должны получить налоговую квитанцию от DMV, даже если транзакция освобождена от налога с продаж.

Вот конкретные инструкции

- Если имя в свидетельстве о праве собственности штата Нью-Йорк не изменится , налоговые формы и доказательства не требуются. См. Информацию ниже, если вы не были жителем штата Нью-Йорк на момент покупки автомобиля.

- Если вы купили автомобиль у автомобильного дилера штата Нью-Йорк или у дилера за пределами штата, который уполномочен взимать налог с продаж штата Нью-Йорк , принесите с собой чек дилера, подтверждающий, что вы уплатили налог с продаж штата Нью-Йорк.Также принесите счет продажи дилера (MV-50) (только для дилеров штата Нью-Йорк) или заполненную форму освобождения от налога с продаж {Форма налога с продаж} (pdf) (в Департаменте налогов и финансов штата Нью-Йорк) (DTF-803) (для дилер за пределами штата). Если налог с продаж штата Нью-Йорк был уплачен дилеру штата Нью-Йорк, DMV не взимает налог с продаж, когда вы подаете заявление на регистрацию транспортного средства, и DMV не выдает квитанцию об уплате налога с продаж.

- Если вы купили свой автомобиль у другого лица на частной продаже , вы (покупатель) и продавец должны заполнить Заявление о сделке {Налоговая форма с продаж} (pdf) (в Департаменте налогов и финансов штата Нью-Йорк) (DTF-802).Отнесите форму в офис DMV. DMV рассчитывает и собирает налог с продаж и выдает налоговую квитанцию.

- Если вы арендовали автомобиль , см. Зарегистрируйте арендованный автомобиль.

- Если автомобиль был подарком или был приобретен у члена семьи , используйте Отчет о сделке {Налоговая форма с продаж} (pdf) (в Департаменте налогов и финансов штата Нью-Йорк) (DTF-802), чтобы получить информацию о продажах. освобождение от налогов.

- Если вы заплатили налог с продаж за пределами штата, покажите счет продажи у дилера за пределами штата.В счете-продаже должна быть указана цена покупки и сумма налога с продаж за пределами штата, уплаченного дилеру. Используйте форму налога с продаж, уплаченного в другом штате {Форма налога с продаж} (pdf) (в Департаменте налогов и финансов штата Нью-Йорк) (DTF-804), чтобы претендовать на возмещение государственных и местных налогов с продаж, уплаченных вами в другом штате. Этот процесс может уменьшить сумму вашего налога с продаж штата Нью-Йорк, если штат Нью-Йорк и другой штат имеют соглашение о налоге с продаж. Не все штаты имеют соглашение с Нью-Йорком. См. DTF-804, стр. 2.

- Если вы не были резидентом Нью-Йорка на момент приобретения автомобиля , используйте форму «Освобождение от налога с продаж» {Форма налога с продаж} (pdf) (в Департаменте налогов и финансов штата Нью-Йорк) (DTF-803), чтобы получить освобождение нерезидентов от налога с продаж штата Нью-Йорк. Форма DTF-803 определяет термины «нерезидент» и «резидент».

- Если вы служите в вооруженных силах США и не проживаете в штате Нью-Йорк , вы можете отложить уплату налога с продаж. Заполните форму «Освобождение от налога с продаж» {Форма налога с продаж} (pdf) (в Департаменте налогов и финансов штата Нью-Йорк) (DTF-803), если

- вы являетесь резидентом штата Нью-Йорк

- теперь вы являетесь членом U.S. Armed Forces

- в настоящее время вы не проживаете в штате Нью-Йорк и не проживаете в штате Нью-Йорк

Форма освобождения от налога с продаж (DTF-803) предоставляет информацию и определения для отсрочки уплаты налога с продаж. Вы должны заплатить налог с продаж при увольнении из Вооруженных сил или при возвращении в Нью-Йорк.

Из-за COVID-19 изменились офисные процедуры.

Мы рекомендуем вам вести дела DMV в офисе или по почте в округе, где вы проживаете.

См. Инструкции и информацию о бронировании для вашего округа

Где я могу получить дополнительную информацию о налоге с продаж?

Для получения дополнительной информации посетите веб-сайт Департамента налогообложения и финансов штата Нью-Йорк.

Закон «ОТСУТСТВИЕ НАЛОГОВ НА АВТОМОБИЛИ»

2017 Ставка налоговых льгот 53%

- Налоговая скидка на автомобиль применяется к первой стоимости 20 000 долларов соответствующего транспортного средства и применяется только к сумме налога.

- Если оценочная стоимость транспортного средства составляет 1000 долларов или меньше, владелец не должен платить налоги на личную собственность.

Что такое Закон об освобождении от уплаты налога на личную собственность?

Закон о налоговых льготах на личную собственность 1998 года предусматривает налоговые льготы для легковых автомобилей, мотоциклов, пикапов или панельных грузовиков, имеющих зарегистрированный общий вес менее 7 501 фунт. Для квалификации автомобиль должен:

принадлежать физическому лицу или сдаваться в аренду физическим лицом в соответствии с договором, требующим от него уплаты налога на личную собственность;

И

использовать менее 50% в коммерческих целях.

Дома на колесах, трейлеры и сельскохозяйственные автомобили не подпадают под налоговые льготы.

Имеет ли мой автомобиль право на освобождение от уплаты налога на автомобили?

Если вы можете ответить ДА, на любой из следующих вопросов, ваш автомобиль считается по закону штата предназначенным для использования в коммерческих целях, а не имеет права на освобождение от уплаты налога на автомобили.

- Возмещается ли работодателем более 50% годового пробега, используемого в качестве деловых расходов для целей Федерального подоходного налога. OR ?

- Вычитается ли более 50% амортизации, связанной с автомобилем, в качестве коммерческих расходов для целей Федерального подоходного налога?

- Списывается ли стоимость автомобиля на расходы в соответствии с разделом 179 Налогового кодекса?

- Автомобиль взят в лизинг у вас, и лизинговая компания платит налог без вашего возмещения?

Почему для меня важен Закон о налоговых льготах на личное имущество?

Закон о налоговых льготах на личную собственность 1998 года предусматривает налоговые льготы для любых легковых автомобилей, мотоциклов, пикапов или грузовиков, имеющих зарегистрированный вес брутто менее 7 501 фунт.Транспортное средство должно принадлежать физическому лицу или сдаваться в аренду и НЕ использоваться в коммерческих целях.

Транспортные средства, подпадающие под налоговые льготы, указаны в вашей налоговой накладной и показывают уменьшение части налога, которую уплачивает Содружество. Для квалифицированных транспортных средств ваш налоговый счет уменьшается на 53% (процент налоговых льгот в 2016 году) на первые 20 000 долларов США. Если оценочная стоимость вашего автомобиля, отвечающего критериям, составляет 1000 долларов или меньше, ваш налог был отменен, и доля Содружества составила 100%. Налоговые льготы рассчитываются с использованием эффективных налоговых ставок города, действовавших на 1 августа 1997 года.

Поскольку городские власти приняли «Подачу в порядке исключения» с 1 января 2006 года, жители Чесапика будут обязаны регистрировать свои автомобили в налоговой инспекции только один раз. Только лица, у которых есть новая информация для сообщения или с изменениями, должны будут регистрироваться. Поэтому важно, чтобы вы проверяли свои счета по налогу на имущество, чтобы убедиться, что ваши автомобили соответствуют требованиям. Если ваше транспортное средство не соответствует требованиям или вы не уверены, будет ли оно иметь право на льготу по налогу на автомобиль, потому что он частично используется в деловых целях, обратитесь к уполномоченному налогового управления.Когда вы платите налоги за квалифицированные автомобили, вы подтверждаете городским властям, что ваш автомобиль был квалифицирован правильно.

Часто задаваемые вопросы: что нужно знать о Законе о освобождении от уплаты налога на личную собственность

Кто определяет, имеет ли транспортное средство право на «Налоговый кредит на автомобиль»?

Комиссар по доходам определит, соответствует ли ваш автомобиль требованиям.

Как я могу узнать, соответствует ли мой автомобиль требованиям?

Подходящим транспортным средством считается любой легковой автомобиль, пикап, панельный грузовик или мотоцикл, использованный менее чем на 50% в некоммерческих целях.Комиссар по доходам принимает решение в соответствии с руководящими принципами штата.

- Начиная с 1 января 2003 года, владельцы транспортных средств должны будут подтверждать в Отделе транспортных средств (DMV), что они используются в личных или деловых целях. Сертификация будет частью каждой заявки на первоначальную и продленную регистрацию транспортного средства в DMV. В свою очередь DMV проинформирует город об этой информации.

- Если в какой-либо момент ваш автомобиль больше не соответствует критериям налоговой льготы на автомобиль, вы должны сообщить об этом городским властям и DMV.

Сдаю машину в аренду. Получу ли я налоговые льготы?

Если автомобиль предназначен для личного пользования и лизинговая компания не платит налоги без вашего возмещения.

Получу ли я налоговые льготы, если у меня есть грузовик или мотоцикл?

Да, если он находится в частной собственности и для личного пользования. Грузовики также должны иметь полную массу менее 7 501 фунт.

Как долго мне нужно будет платить налог на имущество физических лиц за мою машину?

Первоначально предполагалось, что на принятие Закона 1998 года о налоговых льготах на личную собственность потребуется пять лет.Однако с учетом текущих бюджетных ограничений, налоговая льгота на автомобили будет постепенно вводиться дольше. Генеральная Ассамблея обязана определять, какой процент кредита будет составлять каждый год.

Придется ли мне платить штраф и проценты, если я заплачу с опозданием?

Да. Если вы платите поздно, штраф будет начислен на сумму налога брутто . Проценты будут начисляться по ставке 10% годовых до полной выплаты.

Что государство требует от Чесапика?

В рамках Программы соблюдения нормативных требований уполномоченные по доходам, казначеи и другие местные должностные лица, несущие ответственность за оценку или сбор, должны внедрить положения о сертификации владельцев транспортных средств в отношении использования транспортных средств в коммерческих целях.Сертификация требуется для любого транспортного средства стоимостью более 1000 долларов США.

- В юрисдикциях, где от налогоплательщика требуется утвердительная налоговая декларация по личному имуществу, подтверждение должно быть получено во время подачи декларации по личному имуществу. В случаях, когда с помощью этого метода не удается получить необходимое свидетельство налогоплательщика, оно может быть получено во время любого ОДНОГО из следующего:

- Заявление на выдачу декали или местного номерного знака или выдачу им.Это может происходить во время первоначальной или продления местной лицензии на транспортное средство в соответствии с разделом 46.2-752 Кодекса штата Вирджиния.

- Оплата счета по налогу на имущество физических лиц, когда оплата может быть истолкована как подтверждение использования транспортного средства.

- Любое другое общение с владельцем транспортного средства, требующее утвердительного ответа или ответных действий со стороны владельца.

- В юрисдикциях, где для налоговых деклараций на личное имущество используется метод File By Exception, сертификация должна быть получена во время следующего:

Процесс File by Exception, в котором граждане должны уведомлять местность о любых изменениях при использовании транспортного средства в порядке исключения, и либо

- Оплата счета по налогу на имущество физических лиц, когда оплата может быть истолкована как подтверждение использования транспортного средства, либо

- Заявление на выдачу декали или местного номерного знака.Это может происходить во время первоначальной или продления местной лицензии на транспортное средство в соответствии с разделом 46.2-752 Кодекса Вирджинии.

Что государство требует от подразделения автотранспортных средств?

Начиная с 1 января 2003 г., владельцы транспортных средств должны подтверждать использование транспортного средства в личных или деловых целях. Сертификация будет частью каждой заявки на первоначальную и продленную регистрацию транспортного средства в DMV. Сертификационная информация, собранная DMV, должна быть доступна уполномоченным по доходам и другим местным должностным лицам, проводящим оценку, для использования при выполнении ими своих обязанностей в отношении соответствующих транспортных средств для получения льгот в соответствии с Законом о налоговых льготах на личную собственность 1998 года.

Транспортные средства, освобожденные от налогов

Транспортные средства, освобожденные от уплаты налогов

Налог с продаж составляет 6,35 процента для автомобилей, приобретенных на сумму 50 000 долларов или меньше. Налог с продаж составляет 7,75% для автомобилей стоимостью более 50 000 долларов.

A. ТРАНСПОРТНЫЕ СРЕДСТВА:

Это транспортное средство освобождено от 6,35% налога с продаж / использования в Коннектикуте, если оно используется непосредственно в процессе сельскохозяйственного производства. Для освобождения от уплаты налогов вы должны предоставить действующее разрешение фермера на освобождение от уплаты налогов (форма OR248 или R657) от:

Департамент налоговых службШтат Коннектикут

450 Columbus Blvd Ste 1

Hartford CT 06103-1837

Примечание: Разрешение на освобождение от уплаты налогов для фермера (форма OR248 или R657) должно быть зарегистрировано на то же имя, что и регистрация фермы, чтобы иметь право на освобождение от уплаты налогов.

B. СКОРОЙ ПОМОЩИ:

Покупка автомобилей скорой помощи не облагается налогом, если автомобили используются исключительно для перевозки лиц с ограниченными физическими возможностями, которые не обязаны платить за транспортировку. Покупатель должен предоставить заявление, подтверждающее, что условия этого освобождения соблюдены.

C. ТРАНСПОРТНЫЕ СРЕДСТВА ДЛЯ ВОДИТЕЛЕЙ:

Иногда автосалоны предоставляют старшим школам бесплатное пользование автомобилями для программ обучения водителей.Если автомобиль зарегистрирован на имя средней школы или Совета по образованию, налог не взимается. Однако, если транспортное средство зарегистрировано на имя дилера, с пользователя взимается налог на основе покупной цены, уплаченной дилером производителю.

D. ТРАНСПОРТНЫЕ СРЕДСТВА, УЧАСТВУЮЩИЕ В МЕЖГОСУДАРСТВЕННОЙ ТОРГОВЛЕ:

Не взимается налог с продажи или аренды транспортных средств, которые доставляются продавцом покупателю за пределы Коннектикута и используются в пределах Коннектикута только для перевозки грузов (пассажиров или грузов).Транспортное средство должно использоваться для торговли между штатами исключительно в течение всего срока службы транспортного средства.

E. КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА:

Грузовые автомобили, седельные тягачи, тягачи, полуприцепы и транспортные средства, используемые в сочетании с грузовыми автомобилями, седельными тягачами, тракторами, полуприцепами, если это:

- Имеет полную массу автомобиля, превышающую 26 000 фунтов;

ИЛИ - Активно эксплуатируется исключительно для межгосударственной торговли в течение одного года, начиная с даты покупки.В этом случае во время регистрации предоставьте форму CERT-105.

F. ГИБРИДНЫЕ И ВЫСОКИЕ МИЛЬ НА ГАЛЛОН (МИЛЬ НА ГАЛЛОН) ТРАНСПОРТНЫЕ СРЕДСТВА:

1 октября 2004 г. и после этой даты, но до 1 октября 2008 г., раздел 12-412 (115) Общего статута Коннектикута освобождает от налога с продаж или использования, продажу любого легкового автомобиля, в котором используется гибридная технология, которая имеет Агентство по защите оценило расход бензина на шоссе как минимум сорок миль на галлон.Государственный закон 2004-231, Раздел 7

В настоящее время Департамент налоговых служб признал следующие автомобили: Сюда входят новые и подержанные автомобили.

1) Honda Civic Hybrid — с 2003 по 2008

2) Honda Insight — с 2000 по 2007

3) Toyota Prius — с 2001 по 2008

Для получения дополнительной информации об освобождении от уплаты налогов для гибридных автомобилей посетите веб-сайт налогового управления.

1 января 2008 г. и после этой даты, но до 1 июля 2010 г., раздел 12-412 (110) Общего статута Коннектикута освобождает от налога с продаж или налога на использование продажу любых пассажирских автотранспортных средств с большим количеством миль на галлон (миль на галлон), как определено в разделе 14-1, согласно оценке Агентства по охране окружающей среды США, пробег бензина в городских или автомобильных дорогах составляет не менее сорока миль на галлон.

Для получения дополнительной информации посетите веб-сайт Департамента доходов.

Департамент налоговых служб распространил освобождение от уплаты налога с продаж и использования легковых автомобилей с большим пробегом на все модели Smart Car For Two.

Налоговая скидкана продажу подержанного автомобиля

Налоговая скидка на продажу подержанного автомобиля

Закон 1232 от 1997 года с поправками, внесенными Законом 1047 от 2001 года, предусматривает налоговый кредит с продаж и использования для новых и подержанных автомобилей, прицепов или полуприцепов, приобретенных 1 января 1998 года или после этой даты, если в течение 45 дней до или после даты При покупке потребитель продает подержанный автомобиль, прицеп или полуприцеп. Расчет подлежащего уплате налога производится таким же образом, как и кредит на замену, который предоставляется тем потребителям, которые обменивают транспортное средство.Налог взимается с разницы между покупной ценой вновь приобретенного транспортного средства и суммой, полученной от продажи старого транспортного средства. Важно: Продажа не происходит, поэтому кредит не будет предоставлен, если право собственности на поврежденный или украденный автомобиль передается покупателем страховой компании в обмен на денежный расчет, выплачиваемый страховой компанией. Также продажа не происходит при передаче автомобиля в подарок. Чтобы квалифицироваться как продажа, потребителем (продавцом) должна быть надлежащая передача правового титула другому физическому или коммерческому предприятию (покупателю) в обмен на наличные деньги или их эквивалент, например чек или денежный перевод.Как получить кредит — этот кредит можно получить непосредственно в местном налоговом управлении при регистрации недавно приобретенного автомобиля, если старый автомобиль уже продан. Просто сообщите агенту в местном налоговом управлении о том, что вы продали и приобрели автомобиль в течение необходимых 45 дней. Вам будет предложено предоставить копию чека на проданный автомобиль при регистрации нового автомобиля, чтобы получить немедленную экономию на налогах.

Для тех потребителей, которые продают транспортное средство после регистрации и уплаты налога на другое транспортное средство, возвращается возврат.Важно: если транспортное средство продается после регистрации другого транспортного средства, продажа должна состояться в течение 45 дней с даты покупки другого транспортного средства.

Как получить возврат

Просто заполните форму заявки и предоставьте документацию, запрошенную в форме. Для каждого проданного автомобиля необходимо использовать отдельные формы. Возврат не может быть произведен, если все эти позиции не введены полностью и точно. Вы можете получить форму заявки на возврат налога с продаж или использования налога в любом местном налоговом управлении или загрузить форму ниже:

Примечание:

Если транспортное средство продается до регистрации нового транспортного средства, вы получаете налоговую экономию сразу после регистрации нового транспортного средства.Если вы продаете свой автомобиль после регистрации нового автомобиля, вы должны подать заявку на возврат.

Почему я должен платить налоги за подержанный автомобиль?

Когда вы покупаете подержанный автомобиль у дилера, вы должны заплатить 5-процентный федеральный налог с продаж (GST) и провинциальный налог с продаж, так же, как если бы вы купили новый автомобиль.

АХМЕТ ЯРАЛИ / iStockPhoto / Getty Images

Недавно вы написали рассказ о налоге с продаж на подержанные автомобили.Какое возможное оправдание может быть для двойного налогообложения продукта? Первоначальный владелец уже уплатил налог с продаж с полной покупной цены. — Счет

В каждой провинции, кроме Альберты, вы должны платить провинциальный налог с продаж при покупке подержанного автомобиля.

В зависимости от провинции это означает, что вы заплатите до 15 процентов провинциального налога с частной продажи — а это слишком обременительно, считают эксперты.

История продолжается под рекламой

«Потребители продают автомобили в убыток», — сказал Джордж Ини, президент Ассоциации защиты автомобилей (APA) по электронной почте.«Частные продажи, от которых не поступает прибыль, не должны облагаться налогом с продаж в системе GST или HST».

Так как налоги сложны, вот вам быстрый налог с продаж 101.

Когда вы покупаете подержанный автомобиль у дилера, вы должны заплатить 5-процентный федеральный налог с продаж (GST) и провинциальный налог с продаж, т.е. так же, как если бы вы купили новую машину.

Это потому, что продажа подержанных автомобилей — это коммерческий бизнес. Это означает, что вы можете платить налоги от 5 процентов в Альберте, где нет провинциального налога с продаж, до 15 процентов в атлантических провинциях, где существует 10-процентный провинциальный налог с продаж.

В Онтарио, например, вы платите 13-процентный HST — совокупный 5-процентный GST и 8-процентный PST.

Это означает, что на Camry 2011 года за 10 000 долларов в Онтарио вы заплатите 1300 долларов в HST. Из них 500 долларов идут федералам, а 800 долларов — провинции.

Однако в Оттаве фактически не взимается налог на товары и услуги при продаже частных автомобилей, так что можно простить предположение, что вы заплатили бы меньше, если бы купили у кого-то на онлайн-рынке, такого как Киджи.

История продолжается под рекламой

Это верно только для четырех провинций.Вы бы заплатили всего 9,975 процента провинциального налога с продаж в Квебеке, 7 процентов в Манитобе, 6 процентов с продаж свыше 5000 долларов в Саскачеване и вообще ничего в Альберте.

Итак, если вы купили эту Camry на частной продаже, вы заплатили бы дополнительно 997,50 долларов в Квебеке, 700 долларов в Манитобе, 600 долларов в Саскачеване и ничего в Альберте.

Специальный налог только для частных продаж?В других провинциях взимается специальный повышенный провинциальный налог с продаж частных автомобилей. Он добавляет 5% к обычному налогу с продаж, но все это идет в провинцию.

Итак, при частной продаже вы заплатите 12 процентов PST в Британской Колумбии, 13 процентов RST (налог с розничных продаж) в Онтарио и 15 процентов в атлантических провинциях.

Как правило, вы платите налог в зависимости от того, что больше — от продажной цены или оптовой стоимости автомобиля.

Поскольку вы платите налог при регистрации транспортного средства, вы не можете избежать его, купив машину в другой провинции.

История продолжается под рекламой

Так почему же в некоторых провинциях налог на частные продажи выше?

«Дилеры [подержанных автомобилей] лоббировали повышение потребительского налога и применение балансовой стоимости к продажам потребительских автомобилей», — говорит Ини из APA.«[Это] делает более привлекательным продать свой автомобиль дилеру, чем продать его более частным образом».

В некоторых провинциях дилеры также получают налоговые льготы. Это означает, что они могут в конечном итоге платить налоги только с прибыли от продажи, — говорит Ини.

Ассоциация дилеров подержанных автомобилей Онтарио и Министерство финансов Онтарио не сразу ответили на вопросы для этой истории.

Ини говорит, что дилеры утверждают, что более высокий налог имеет еще одно преимущество — он мешает нелицензированным дилерам по продаже подержанных автомобилей выдавать себя за частных продавцов.

Но, поскольку уже есть законы против этого, дополнительный налог — это излишне, считает Федерация налогоплательщиков Канады (CTF).

История продолжается под рекламой

«Автосалоны по продаже подержанных автомобилей просто не хотят оказаться в невыгодном налоговом положении», — говорит Аарон Удрик, федеральный директор CTF. «Они говорят, что это сделает их неконкурентоспособными, но если это просто бабушка, продающая свою подержанную машину, то они преувеличивают свою позицию».

Поскольку другие частные продажи товаров не облагаются налогом, не должно быть провинциального налога с продаж на продажу частных автомобилей, говорит Удрик.

«Не нужно слишком сильно подталкивать правительства к добавлению налогов, если есть шанс на увеличение доходов», — говорит Удрик. «Я просто думаю, что нам нужно быть осторожными, относясь к одноразовой продаже, как к коммерческой, что делает жизнь дороже».

Есть вопросы по вождению? Отправьте его по адресу [email protected] . Канада — большая страна, поэтому дайте нам знать, где вы находитесь, чтобы мы могли найти ответ для вашего города и провинции.

Будьте в курсе всех наших историй о Диске.У нас есть информационный бюллетень Drive, посвященный обзорам автомобилей, инновационным новым автомобилям, а также взлетам и падениям повседневного вождения. Зарегистрируйтесь сегодня .

Дилерские продажи автомобилей за пределами Невады

Разрешения на передвижение

Вы можете получить разрешение на передвижение и проверку VIN во всех отделениях DMV без предварительной записи. См. Расположение офисов. Принесите все необходимое для регистрации автомобиля. Проверка VIN в сельских офисах проводится во время регистрации.

Запишитесь на регистрацию в наших офисах в Карсон-Сити, Хендерсоне, Лас-Вегасе и Рино. Офисы в Хендерсоне, Лас-Вегасе и Рино открываются в 8 утра по субботам и предлагают ограниченное количество билетов для обычных клиентов.

У вас должна быть страховка и разрешение на передвижение или регистрация, чтобы управлять транспортным средством по улицам общего пользования.

Новое правило федерального одометра

Дилер должен заполнить раскрытие показаний одометра для любого транспортного средства 2011 года или новее .Автомобили 2011 года не освобождаются от уплаты налога, даже если в заголовке указано иное. Срок раскрытия одометра увеличен с 10 до 20 лет. Подробнее ниже

Законы, которые вы должны знать Наверх ↑

Продавцы автомобилей за пределами штата должны соблюдать законы своего штата в отношении продаж нерезидентам. Спросить о разрешении на передвижение и о том, как будет называться транспортное средство перед покупкой.

Обязательно прочтите и поймите договор купли-продажи или аренды перед подписанием.

Налоги с продаж

Дилер за пределами штата может взимать или не взимать налог с продаж. Информацию о текущих налоговых ставках см. В публикациях о налогах с продаж и налогообложения штата Невада. Ставки варьируются в зависимости от округа.

DMV может позвонить дилеру, чтобы проверить, были ли уплачены налоги.

Многие дилеры переводят налоги с продаж вместе с титульными документами, отправленными в центральное сервисное управление DMV. Если переведенная сумма превышает причитающуюся сумму, DMV обработает возврат. Если сумма перевода меньше, вся транзакция будет возвращена дилеру.

Дилерам, у которых есть вопросы по расчету налога с продаж, следует обращаться в Титульный раздел по телефону (775) 684-4810.

Юта: Дилеры штата Юта не платят налог с продаж в Юту при продаже автомобилей за пределами штата. Однако часто в них указывается примерная сумма налога с продаж в штате Невада, подлежащая уплате в качестве налогов, уплачиваемых Юте. Полная сумма налога с продаж штата Невада взимается с транспортных средств, приобретенных в штате Юта, независимо от каких-либо положений контракта. Оценка по контракту может отличаться от фактической суммы к оплате.

ELT: Невада использует систему электронного залога и права собственности. Любой дилер или финансовое учреждение, которое налагает залог на транспортное средство, должно предоставить номер ELT штата Невада.

Проверки истории автомобиля

Используйте идентификационный номер автомобиля для запроса следующих услуг. Также доступно любое количество коммерческих услуг.

Прочтение, необходимое для регистрации и продления

Укажите текущий пробег при регистрации автомобиля.Мотоциклы и мопеды не облагаются налогом. Закон штата требует, чтобы DMV собирало данные о пробеге, чтобы помочь Законодательному собранию Невады спланировать будущее строительство дороги. См. Пилотную программу чтения одометра.

Показания одометра на автомобилях 2011 года выпуска и новееИзбегайте повторных посещений DMV и возвращенных титулов! Заполните раздел «Показания одометра» в заголовке на любом автомобиле 2011 года выпуска или новее.

Начиная с 1 января 2021 года Национальная администрация безопасности дорожного движения требует раскрытия показаний одометра до тех пор, пока транспортным средствам не исполнится 20 лет, начиная с автомобилей 2011 модельного года.Предыдущее правило было 10 лет.

- Если у вас автомобиль модели 2011 года или новее , вы должны ввести текущий пробег в разделе «Показания одометра» заголовка при продаже автомобиля.

- Если ваш автомобиль — модель 2010 года или более ранняя модель , вы можете поставить отметку в графе «Освобождение» в названии.

Вы должны указать пробег, даже если в заголовке указано «Освобожден — модельный год старше 9 лет». Выпущенные заголовки отражают новое правило, как показано ниже.

Раздел «Показания одометра» в журнале «Невада» выпущен в соответствии со старым правилом раскрытия информации, которое гласит: «Освобожден — модельный год старше 9 лет». Показания должны быть введены для любого автомобиля 2011 года выпуска или новее, даже если это утверждение присутствует. Раздел «Показания одометра» в заголовке Невады, который отражает новое правило.Регистрация иномарок Начало ↑