Как определить балансовую (остаточную) стоимость основных средств

Налоговая база по налогу на имущество рассчитывается на основании балансовой (остаточной) стоимости основных средств (ОС), сформированной в бухучете, кроме тех ОС, для которых налоговой базой служит кадастровая стоимость, определяемая в соответствии с особым порядком по ст. 378.2 НК РФ. Смотрите, как эту остаточную стоимость посчитать.

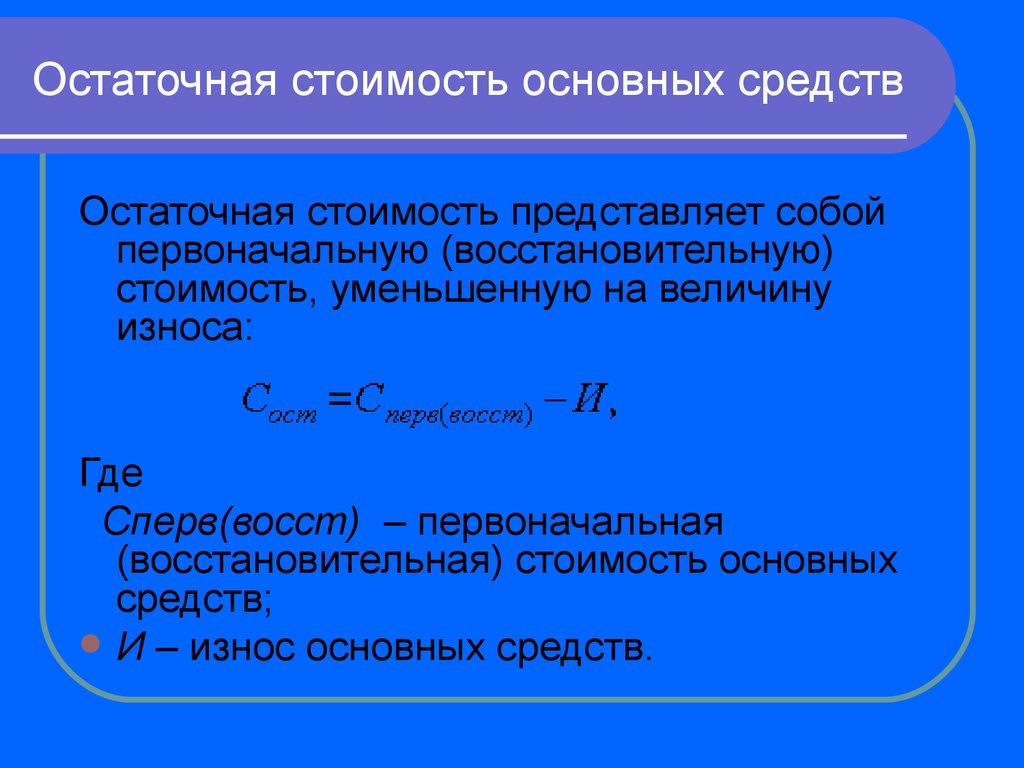

Формула расчета остаточной стоимости

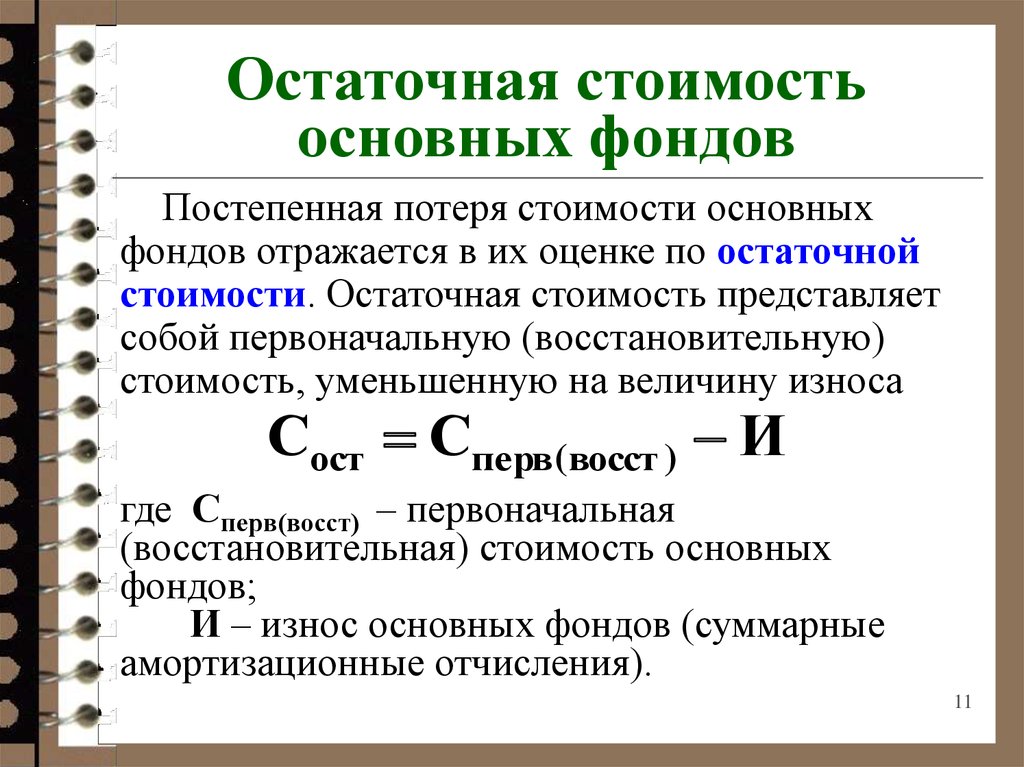

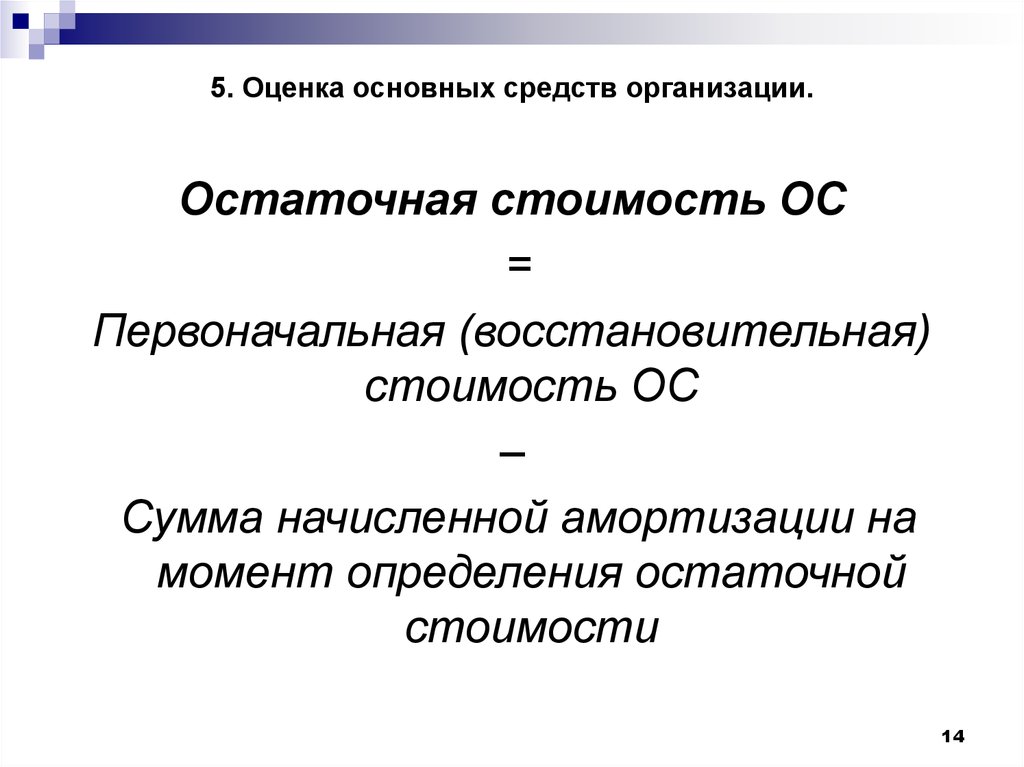

Балансовая (п. 25 ФСБУ 6/2020 «Основные средства», действующий с 2022 года) или остаточная (пп. «б» п. 54 Методических указаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н, действовавший до конца 2021 года) стоимость представляет собой разницу между первоначальной стоимостью ОС и начисленной амортизацией:

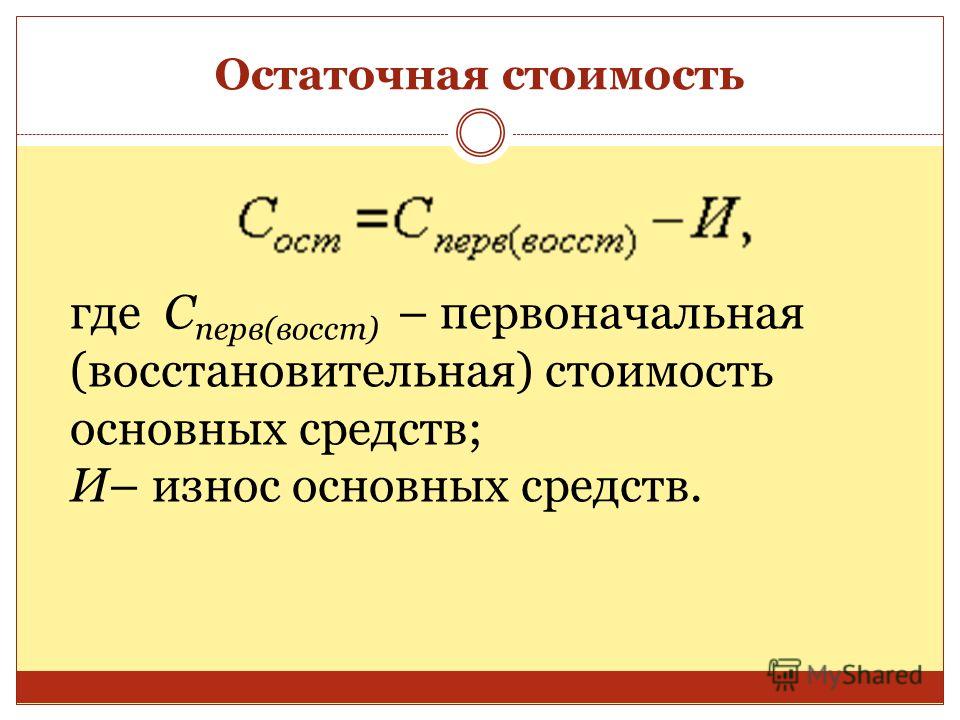

ОС = ПС – СА,

где:

ОС — остаточная стоимость ОС;

ПС — первоначальная стоимость ОС;

СА — амортизация, начисленная на дату расчета остаточной стоимости.

Понятие балансовой стоимости ОС по сути тождественно понятию остаточной стоимости, которое использовалось в бухгалтерском учете до принятия ФСБУ 6/2020 «Основные срдедства», действующий с 2022 года.

С 2022 года ПБУ 6/01 и Методические указаний по учету ОС, утвержденные приказом Минфина РФ от 13.10.2003 № 91н, утратили силу. Вместо них действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменилось в порядке учета ОС в связи с вступлением в силу новых стандартов, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности нововведений.

О том, какими способами может начисляться амортизация в бухучете, читайте в статье «Способы начисления амортизации в бухгалтерском учете».

Если была переоценка ОС…

С 2022 года группы ОС могут переоцениваться по справедливой стоимости с периодичностью, установленной организацией (п. п. 15, 16 ФСБУ 6/2020 «Основные средства», действующий с 2022 года). До конца 2021 года организации были вправе 1 раз в год производить переоценку стоимости ОС (п. 15 ПБУ 6/01, утвержденного приказом Минфина от 30.03.2001 № 26н, п. 43 Методических указаний):

п. 15, 16 ФСБУ 6/2020 «Основные средства», действующий с 2022 года). До конца 2021 года организации были вправе 1 раз в год производить переоценку стоимости ОС (п. 15 ПБУ 6/01, утвержденного приказом Минфина от 30.03.2001 № 26н, п. 43 Методических указаний):

- первоначальной;

- текущей, если ранее уже производилась переоценка.

Пересчет стоимости ОС следовало проводить на конец отчетного годового периода (подп. 3 п. 3 приложения к приказу Минфина России от 24.12.2010 № 186н, п. 3 данного приказа, п. 15 ПБУ 6/01).

Остаточная стоимость переоцененного ОС рассчитывалась не с учетом первоначальной стоимости, а с учетом полученной после переоценки текущей или восстановительной стоимости основных средств (пп. «б» п. 54 Методических указаний):

ОС = ВС – СА,

где:

ОС — остаточная стоимость ОС;

ВС — текущая (восстановительная) стоимость этих ОС;

СА — сумма начисленной амортизации.

Поскольку понятие обесценения ОС отсутствовало в ПБУ 6/01, остаточная стоимость определялась без учета обесценения.

О том, что такое переоценка и зачем она нужна, читайте в материале «Для чего необходима переоценка ОС (основных средств)?».

С 2022 года для определения балансовой стоимости ОС при его списании суммы накопленной амортизации и обесценения (при наличии) надо отнести в уменьшение его первоначальной (переоцененной) стоимости (п. 42 ФСБУ 6/2020). Формула для расчета балансовой стоимости следующая:

Расчет налога на имущество после переоценки ОС имеет свои нюансы. Чтобы правильно посчитать балансовую стоимость переоцененных ОС, воспользуйтесь помощью экспертов КонсультантПлюс. Получите пробный бесплатный доступ к КонсультантПлюс и переходите в Путеводитель.

Итоги

Рассчитывают остаточную стоимость ОС по определенной (не слишком сложной) формуле. Специальная формула, а также нюансы уплаты налога есть для переоцененных ОС.

Порядок определения стоимости амортизируемого имущества \ КонсультантПлюс

Порядок определения стоимости амортизируемого имущества

1. В соответствии со статьей 257 главы 25 НК под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

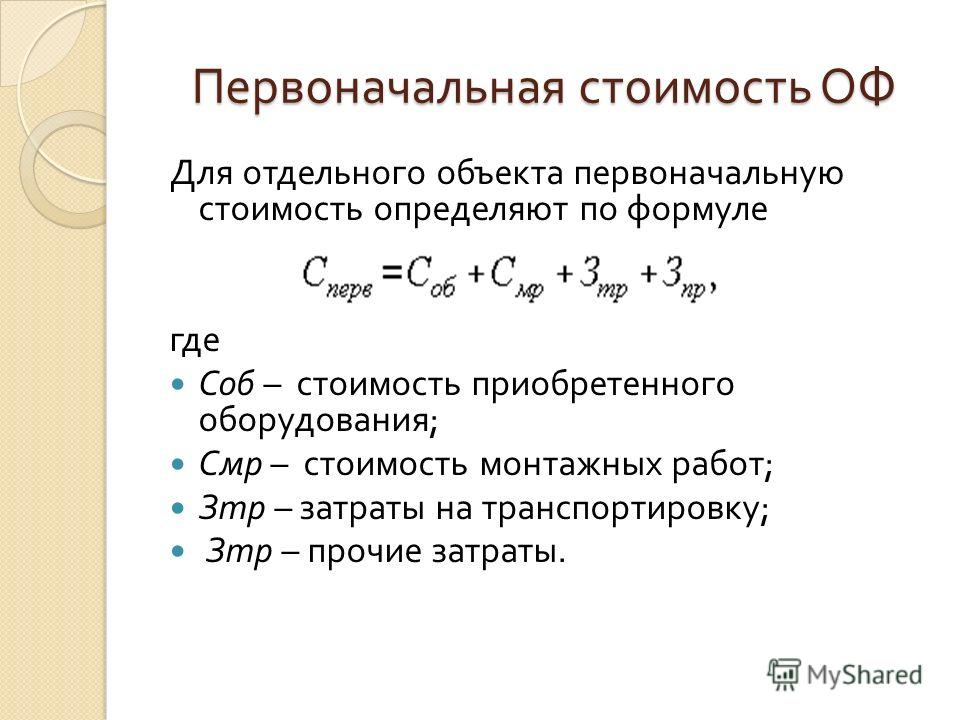

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, — как сумма, в которую оценено такое имущество в соответствии с пунктом 8 статьи 250 «Внереализационные доходы» НК), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с Налоговым кодексом.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов.

Восстановительная стоимость основных средств, приобретенных (созданных) до вступления в силу главы 25 НК, определяется как их первоначальная стоимость с учетом проведенных переоценок на дату вступления в силу главы 25.

Остаточная стоимость основных средств, введенных в эксплуатацию до вступления в силу главы 25 НК, определяется как разница между восстановительной стоимостью и суммой начисленной за период эксплуатации амортизации (с учетом переоценки этой суммы).

Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу главы 25 НК, определяется как разница между их первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации.

При использовании налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная в соответствии с пунктом 2 статьи 319 «Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных» НК, увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами.

2. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

3. Нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака). К нематериальным активам относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым кодексом.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Как вычислить остаточные проценты амортизации | Малый бизнес

Автор Chron Contributor Обновлено 23 ноября 2020 г.

Знание остаточной стоимости или процента амортизируемого имущества необходимо, когда вам нужно знать стоимость материальных активов для целей бухгалтерского учета. Эта информация также важна, если вы хотите продать подержанный предмет или возместить стоимость использованных активов в виде налогового вычета.

Плюсы и минусы амортизации

Амортизация – это метод, используемый для распределения стоимости материальных активов в течение времени их использования. Это также снижение стоимости актива в результате изменений на рынке. При расчете амортизации человек изучает сумму, которую стоимость актива использовалась в течение определенного периода, и сравнивает стоимость с доходом, который актив помог заработать бизнесу. Как объясняет Debitoor, остаточная стоимость — это метод расчета амортизации, при котором вы списываете рассматриваемый актив на заранее определенный процент.

Нормы амортизации

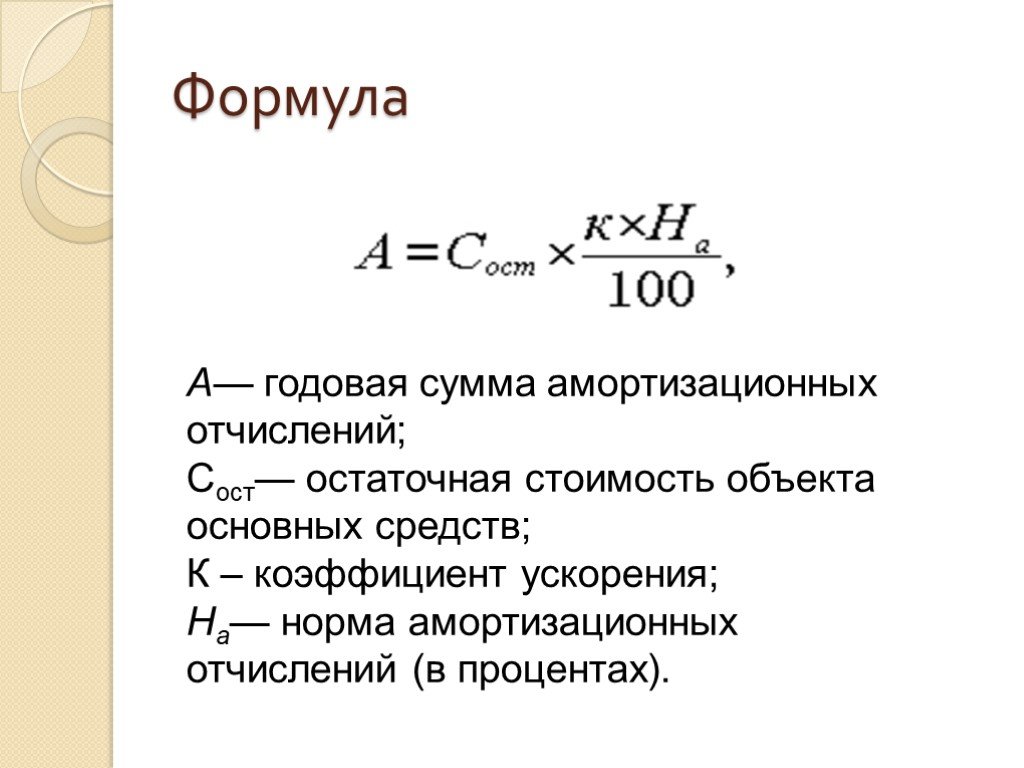

Нормы амортизации основаны на использовании или активности актива в течение определенного периода времени. Обычный и простой способ определить годовую амортизацию объекта — метод «линейной линии»:

Обычный и простой способ определить годовую амортизацию объекта — метод «линейной линии»:

Годовая амортизация = (Стоимость основного средства — Остаточная стоимость) ÷ Срок полезного использования актива в годах.

Вы также можете найти норму амортизации, умножив балансовую стоимость объекта на норму амортизации, где балансовая стоимость равна стоимости объекта за вычетом накопленной амортизации. Метод «двойного снижения» для расчета амортизации умножает линейную амортизацию на 200 процентов.

Понимание остаточной стоимости

Остаточная стоимость или ликвидационная стоимость имущества относится к будущей стоимости актива или к сумме, которую необходимо затратить на выбытие актива после того, как он перестал быть полезным. Когда вы вычисляете остаточную стоимость объекта, ответ относится к амортизации первоначальной стоимости. После расчета амортизации объекта остаточная стоимость рассчитывается исходя из базовой цены, сообщает Accounting Tools.

Расчет остаточного процента

Формула для расчета остаточной стоимости выглядит следующим образом:

Остаточная стоимость = процент стоимости, которую вы можете возместить при продаже предмета x Первоначальная стоимость предмета.

Например, если вы приобрели товар стоимостью 1000 долларов и при его продаже смогли возместить 10 процентов его стоимости, остаточная стоимость составит 100 долларов. Чтобы определить остаточный процент амортизации, вы должны разделить первоначальную сумму предмета на текущую амортизированную стоимость или сумму денег, возмещенную после продажи предмета. Используя приведенный выше пример, вы получите следующий расчет:

Остаточный процент = 1000 долл. США ÷ 100 долл. США = 10 процентов.

Ссылки

- Debitoor: Уменьшение балансовой амортизации

- Инструменты бухгалтерского учета: Остаточная стоимость

Краткое изложение остаточной стоимости и способов ее расчета неосвоенная земля.

В своем естественном, неулучшенном состоянии неосвоенная земля имеет небольшую собственную ценность . Например, миллионы квадратных миль сельскохозяйственных угодий практически не имеют экономической ценности, поскольку не представляют экономической ценности.

В своем естественном, неулучшенном состоянии неосвоенная земля имеет небольшую собственную ценность . Например, миллионы квадратных миль сельскохозяйственных угодий практически не имеют экономической ценности, поскольку не представляют экономической ценности.В конечном счете, земля получает свою стоимость в зависимости от того, как она может быть использована — то есть, что владелец может построить на участке. Тем не менее, застройщики часто вынуждены делать предложения о собственности, не зная наверняка, на что они смогут претендовать.

Например, застройщик может быть готов заплатить 250 000 долларов за акр незастроенной земли, если он предполагает, что на каждом акре может построить только один дом на одну семью. Между тем, другой застройщик может быть готов заплатить 1 миллион долларов за акр за ту же незастроенную землю, если он предполагает, что сможет построить 20 единиц жилья на акр.

Но это не мешает застройщикам делать предложения по незастроенным землям.

Оценка стоимости незастроенной земли

Застройщики могут оценить стоимость незастроенной земли несколькими способами. Самый простой способ – сравнить земельный участок с другими аналогичными участками, недавно проданными

и предположим, что рассматриваемый участок должен быть продан примерно по той же цене. Это применение того, что оценщики называют «сравнением прямых продаж» , и оно может быть очень эффективным, если для сравнения продаются аналогичные объекты недвижимости. Однако применение этого подхода может быть затруднено, если рассматриваемая недвижимость уникальна или нет аналогичных продаж. Например, если рассматриваемая недвижимость очень большая, имеет уникальные виды или находится в изолированном районе, возможно, не будет подходящих композиций для сравнения.

Поиск компенсаций за незастроенные земли может быть сложной задачей, особенно в городских районах. Например, акр незастроенной земли в одном районе может стоить значительно больше или меньше, чем акр земли, расположенной всего в нескольких улицах от него, если один из участков зонирован иначе, чем другой (например, под склад, а не под жилье).

Например, акр незастроенной земли в одном районе может стоить значительно больше или меньше, чем акр земли, расположенной всего в нескольких улицах от него, если один из участков зонирован иначе, чем другой (например, под склад, а не под жилье).

Вместо этого застройщики будут использовать остаточную стоимость земли для оценки стоимости недвижимости.

Другими словами, если застройщик планирует купить этот участок земли, чтобы что-то построить, а затем продать его с прибылью, сколько он готов заплатить за землю? Максимум, что разработчик хотел бы оплаты за землю будет достаточно, чтобы стоимость земли плюс затраты на улучшение земли в точности равнялись ожидаемой выручке от продажи собственности (с прибылью застройщика, включенной в стоимость улучшения собственности). Таким образом, максимальной платой за землю является сумма, оставшаяся после оплаты всех прочих расходов, связанных с застройкой, т. е. остаточная стоимость земли.

При использовании этого метода оценки любое улучшение, повышающее ценность конечного использования земли, увеличивает остаточную стоимость земли.