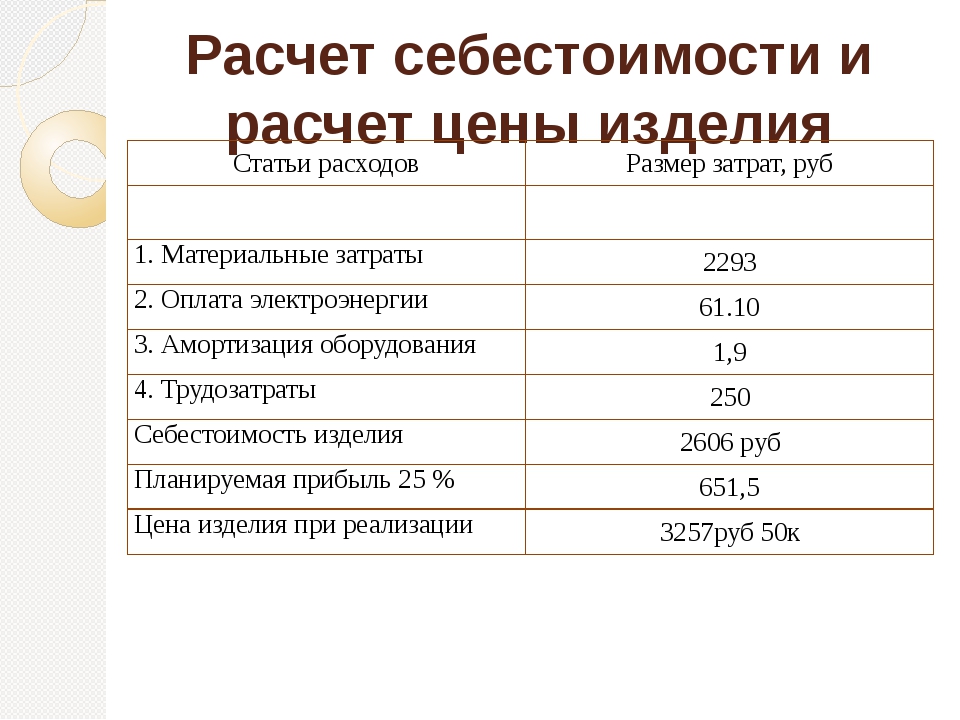

Концепция маржинального дохода: принятие решений 2023

«Аудиторские ведомости», 2005, N 12

Товарная номенклатура

До сих пор мы рассматривали типы решений с учетом того, что не существует никаких ограничений в привлечении факторов, необходимых для производства. Так, предполагалось, что материалы, труд, оборудование, площади и т.п. имеются в наличии или могут быть закуплены или арендованы в нужных количествах. Однако на практике предприятия, как правило, сталкиваются с дефицитом ресурсов, чтобы воспользоваться всеми имеющимися возможными вариантами, которые представляются выгодными. В такой ситуации предприятие должно приложить все усилия и использовать свои ограниченные ресурсы так, чтобы получить наибольшую прибыль.

Для лучшего распределения и оптимального использования ограниченных ресурсов больше подходит система калькуляции себестоимости по переменным затратам. Тем не менее в пользу системы калькуляции по полным затратам приводится довод, что стоимость работ, требующих больших производственных площадей и больших машино-часов, будет включать большие производственные затраты, арендные платежи и амортизацию, и эти затраты приблизительно равны доходам, которые могли бы быть получены от альтернативного использования площадей и оборудования.

Таким образом, можно предположить, что если деятельность приносит прибыль сверх прямых (переменных) затрат и соответствующей части накладных расходов, то можно считать, что прибыль от этой деятельности превышает потери, понесенные в результате непринятия альтернативного решения. Однако перед предприятием в подобной ситуации стоит задача не покрыть накладные расходы, а максимизировать прибыль. Если максимизация прибыли не является главной целью, то все равно необходимо вычислить данный показатель, чтобы оценить, во сколько обошлось достижение выбранной цели с учетом упущенной выгоды. Основным же недостатком метода калькуляции по полным затратам является то, что он не освещает возможностей улучшения использования данных ресурсов.

Одним из преимуществ системы калькуляции по переменным затратам является ее применимость в простых случаях, когда дефицитным является только один ресурс. Суть этого метода заключается в концентрации производства на виде деятельности (работе, заказах), приносящем наибольший маржинальный доход на единицу ограничивающего фактора, например квалифицированного труда, машино-часов и т. д. Причем просто дефицит ресурса необязательно делает его ограничивающим. Недостаток должен быть таким, чтобы препятствовать предприятию в достижении цели, которой в данном контексте является максимизация прибыли. Поэтому продукты, «претендующие» на использование ограничивающего ресурса, должны ранжироваться таким образом, чтобы предприятие могло получить от использования редкого ресурса как можно больше пользы. Решающим показателем должен быть дополнительный маржинальный доход на дополнительную единицу ограничивающего фактора.

д. Причем просто дефицит ресурса необязательно делает его ограничивающим. Недостаток должен быть таким, чтобы препятствовать предприятию в достижении цели, которой в данном контексте является максимизация прибыли. Поэтому продукты, «претендующие» на использование ограничивающего ресурса, должны ранжироваться таким образом, чтобы предприятие могло получить от использования редкого ресурса как можно больше пользы. Решающим показателем должен быть дополнительный маржинальный доход на дополнительную единицу ограничивающего фактора.

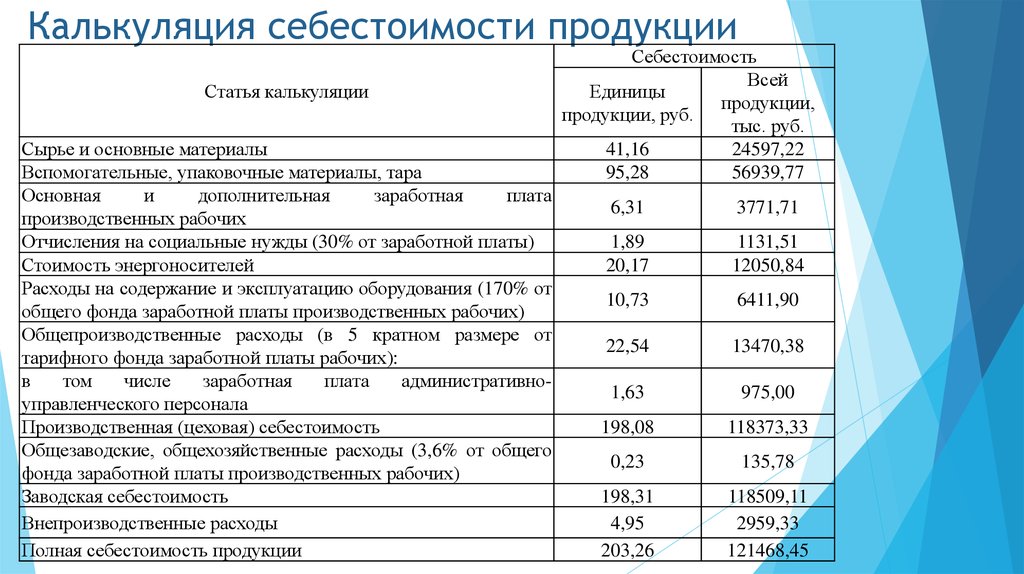

Пример 4. Предприятие планирует свою производственную деятельность на следующий год. Существует возможность производить и продавать четыре вида продукции: А, В, С и D, данные по которым приведены в табл. 4. В условиях отсутствия дефицита ресурсов предприятию целесообразно производить все четыре продукта в соответствии с уровнем спроса на каждый, так как маржинальный доход от продажи каждого продукта покрывает соответствующие постоянные затраты и обеспечивает получение прибыли. Однако доступные производственные мощности ограничены 40 000 машино-часов, в то время как для производства всех четырех продуктов соответственно спросу требуется 106 000 машино-часов. Проблема заключается в том, чтобы определить объем выпуска и структуру производства, при которых будет достигнут максимальный экономический эффект.

Однако доступные производственные мощности ограничены 40 000 машино-часов, в то время как для производства всех четырех продуктов соответственно спросу требуется 106 000 машино-часов. Проблема заключается в том, чтобы определить объем выпуска и структуру производства, при которых будет достигнут максимальный экономический эффект.

Таблица 4

Данные по видам продукции

Показатели | Виды продукции | |||

А | В | С | D | |

Цена, у. е./ед. | 300 | 240 | 180 | 120 |

Переменные затраты, у. е./ед. | 220 | 200 | 120 | 90 |

Маржинальный доход, у. е./ед. | 80 | 40 | 60 | 30 |

Затраты времени на производство | 80 | 25 | 24 | 15 |

Ожидаемый спрос, ед. | 800 | 600 | 500 | 1 000 |

Затраты времени на производство | 64 000 | 15 000 | 12 000 | 15 000 |

Анализ данных табл. 4 показывает, что маржинальный доход на единицу продукции, полученный путем сравнения продажной цены и переменных затрат на единицу продукции, является наибольшим для продукта А (80 у. е./ед.), затем следуют соответственно продукты С (60 у. е./ед.), В (40 у. е./ед.) и D (30 у. е./ед.). Однако с точки зрения ограничения мощности применение данного показателя может оказаться нецелесообразным. Для решения проблемы требуется маржинальный доход на единицу продукции, отнесенный на один машино-час (ограничивающий фактор). Ранжирование продуктов по данному признаку показано в табл. 5.

Ранжирование продуктов по данному признаку показано в табл. 5.

Таблица 5

Данные по видам продукции

Показатели | Виды продукции | |||

А | В | С | D | |

Маржинальный доход на единицу продукции, | 80 | 40 | 60 | 30 |

Затраты времени на производство единицы | 80 | 25 | 24 | 15 |

Маржинальный доход на единицу продукции, | 1,0 | 1,6 | 2,5 | 2,0 |

Ранг | 4 | 3 | 1 | 2 |

Из табл. 5 видно, что при производстве продукта С машино-часы используются наиболее эффективно (2,5 у. е./машино-час), следовательно, его нужно производить в соответствии со спросом, на что будет потрачено 12 000 машино-часов. На втором месте по эффективности находится продукт D (2,0 у. е./машино-час), который также следует производить с учетом спроса. Данный процесс будет продолжаться до тех пор, пока не будут использованы все 40 000 машино-часов, которыми ограничены производственные мощности. Из этой величины на продукт D необходимо затратить 15 000 машино-часов, после чего еще 13 000 машино-часов останется для продукта В (третьего по рангу в данной группе). Но для того, чтобы производить продукт В соответственно спросу, нужно 15 000 машино-часов, что превышает доступное количество. Поэтому производство продукта В сокращается до 520 единиц (13 000 / 25), а для производства продукта А вообще не остается машино-часов. Оптимальное соотношение продуктов с учетом ограничивающего фактора представлено в табл.

5 видно, что при производстве продукта С машино-часы используются наиболее эффективно (2,5 у. е./машино-час), следовательно, его нужно производить в соответствии со спросом, на что будет потрачено 12 000 машино-часов. На втором месте по эффективности находится продукт D (2,0 у. е./машино-час), который также следует производить с учетом спроса. Данный процесс будет продолжаться до тех пор, пока не будут использованы все 40 000 машино-часов, которыми ограничены производственные мощности. Из этой величины на продукт D необходимо затратить 15 000 машино-часов, после чего еще 13 000 машино-часов останется для продукта В (третьего по рангу в данной группе). Но для того, чтобы производить продукт В соответственно спросу, нужно 15 000 машино-часов, что превышает доступное количество. Поэтому производство продукта В сокращается до 520 единиц (13 000 / 25), а для производства продукта А вообще не остается машино-часов. Оптимальное соотношение продуктов с учетом ограничивающего фактора представлено в табл. 6.

6.

Таблица 6

Оптимальное соотношение видов продукции

Показатели | Виды продукции | |||

С | D | В | А | |

Объем производства, ед. | 500 | 1 000 | 520 | 0 |

Объем производства, машино-час | 12 000 | 15 000 | 13 000 | 0 |

Маржинальный доход на единицу | 60 | 30 | 40 | 80 |

Совокупный маржинальный доход, у. е. | 30 000 | 30 000 | 20 800 | 0 |

Таким образом, совокупный маржинальный доход от продажи оптимального соотношения продуктов составит 80 800 у. е. (30 000 + 30 000 + 20 800). Для сравнения сконцентрируемся на производстве продукта А, приносящего максимальный маржинальный доход на единицу продукции. Учитывая ограничение по производственным мощностям, предприятие сможет производить только 500 единиц продукта А (40 000 / 80), маржинальный доход от продажи которых составит всего 40 000 у. е. Полученный результат подтверждает, что удельный маржинальный доход в расчете на единицу ограничивающего фактора является более подходящим способом оценки продуктов, чем просто маржинальный доход на единицу продукции, поскольку в конечном счете основная цель предприятия заключается в максимизации прибыли.

е. (30 000 + 30 000 + 20 800). Для сравнения сконцентрируемся на производстве продукта А, приносящего максимальный маржинальный доход на единицу продукции. Учитывая ограничение по производственным мощностям, предприятие сможет производить только 500 единиц продукта А (40 000 / 80), маржинальный доход от продажи которых составит всего 40 000 у. е. Полученный результат подтверждает, что удельный маржинальный доход в расчете на единицу ограничивающего фактора является более подходящим способом оценки продуктов, чем просто маржинальный доход на единицу продукции, поскольку в конечном счете основная цель предприятия заключается в максимизации прибыли.

Тем не менее применение данного подхода целесообразно при условии, что только один ресурс является ограничивающим. Недостатки системы калькуляции по переменным затратам при решении проблем оптимизации теперь очевидны: существование более одного ограничивающего фактора (не включая ограничение сбыта) представляет трудности, для решения которых обычно требуется метод математического программирования. Причиной является то, что максимизация маржинального дохода на единицу ограничивающего фактора предполагает дополнительную информацию о том, что этот фактор или факторы будут полностью использованы при максимизации прибыли, что обычно может быть определено при наличии только одного ограничивающего фактора. Кроме того, данный подход «применяется только в тех случаях, где ограничения на мощность не могут быть устранены в краткосрочном плане. В долгосрочном плане можно приобрести дополнительные ресурсы» (1).

Причиной является то, что максимизация маржинального дохода на единицу ограничивающего фактора предполагает дополнительную информацию о том, что этот фактор или факторы будут полностью использованы при максимизации прибыли, что обычно может быть определено при наличии только одного ограничивающего фактора. Кроме того, данный подход «применяется только в тех случаях, где ограничения на мощность не могут быть устранены в краткосрочном плане. В долгосрочном плане можно приобрести дополнительные ресурсы» (1).

Продажа продукта в существующем виде или после дальнейшей обработки

Ряд отраслей промышленности характеризуется наличием комплексных производств. Комплексными считаются производства, при которых производственный процесс предполагает одновременный выпуск различных продуктов в определенных количественных соотношениях. Результатом комплексного производства может быть основная (совместно производимая) и побочная продукция. Соответственно, затраты, связанные с одновременным производством двух или более продуктов до того момента, когда у продуктов появляются отличительные свойства, называются комплексными затратами. Момент выделения продуктов носит название точки разделения (или раздела), т.е. «точки в технологическом процессе, где совместные и побочные продукты становятся индивидуально идентифицированными» (2). Поскольку это может случиться на различных стадиях производства, точка разделения затрат может быть не одной и той же для различных видов продукции.

Момент выделения продуктов носит название точки разделения (или раздела), т.е. «точки в технологическом процессе, где совместные и побочные продукты становятся индивидуально идентифицированными» (2). Поскольку это может случиться на различных стадиях производства, точка разделения затрат может быть не одной и той же для различных видов продукции.

Часто такая продукция продается в момент раздела. Однако в некоторых случаях бывает выгоднее продолжить обработку производимой продукции. При принятии решения в отношении целесообразности дальнейшей обработки продукта следует учитывать, что комплексные затраты являются нерелевантными, в то время как затраты, понесенные после точки разделения, предоставляют управляющим более полезную информацию. Доходы, полученные от продаж, будут отличаться, следовательно, величина доходов на разных стадиях производства является релевантной. Поэтому при принятии решения необходимо сравнивать доходы от продаж и затраты после точки раздела.

Рассмотрим вопрос, который тесно связан с проблемой релевантности затрат, относимых на продукт в различных ситуациях, а именно с понятиями дифференциальных доходов и расходов и альтернативных затрат.

Дифференциальные (инкрементные) затраты и доходы. Это величина, на которую отличаются затраты и доходы при рассмотрении двух альтернативных вариантов. Они могут возникать и при изготовлении или продаже дополнительных единиц продукции, поэтому «инкрементные затраты ассоциируются с увеличением или сокращением производства» (10). Дифференциальные (инкрементные) затраты и доходы являются релевантными затратами и позволяют определить наиболее прибыльную стадию, на которой стоит продавать продукт. Когда компания принимает решение о дальнейшей обработке продукции, дифференциальные затраты являются дополнительными затратами по расширению производственных операций.

Альтернативные затраты. Эти затраты характеризуют возможности, от которых отказываются при выборе какого-либо альтернативного решения, и представляют собой упущенную выгоду, когда выбор одного решения исключает принятие другого. Альтернативные затраты обычно не отражаются в бухгалтерских записях, но учитываются при принятии конкретных управленческих решений.

Информация для решений о продаже продуктов в существующем виде или подвергнутых дальнейшей обработке может быть получена двумя способами. Первый способ состоит в расчете дополнительной (дифференциальной) прибыли, получаемой путем сопоставления дифференциального дохода и дифференциальных затрат. Второй способ, использующий понятие альтернативных затрат, представляет ситуацию с учетом потери прибыли в результате принятия рассматриваемого альтернативного решения в предпочтение следующему лучшему варианту.

Пример 5. Предприятие выпускает и продает три вида продукции: А, В и С, комплексные затраты на производство которых составляют 200 000 у. е. Продукты А и В могут быть проданы сразу после момента (точки) раздела, а продукт С проходит дальнейшую обработку, затраты на которую составляют 10 000 у. е. Для упрощения расчетов допустим, что все произведенные продукты продаются. Данные об объеме продаж в количественном и стоимостном выражении продуктов представлены в табл. 7.

7.

Таблица 7

Объем продаж продуктов А, В и С

Продукты | Количество, ед. | Цена, у. е./ед. | Стоимость, у. е. |

А | 2 000 | 100 | 200 000 |

В | 2 000 | 50 | 100 000 |

С | 100 | 400 | 40 000 |

Предприятие рассматривает возможность того, чтобы вместо продажи продукта В в существующем виде перерабатывать его в то же количество продукта В1,который будет продаваться по более высокой цене в размере 100 у. е./ед. Дополнительные затраты составят 50 000 у. е. Однако существующие производственные мощности уже не позволят производить обработку продукта С, без которой данный продукт не достигнет той стадии готовности, в которой может быть осуществлена его продажа. Управляющим необходимо принять решение о целесообразности дальнейшей обработки продукта В.

Управляющим необходимо принять решение о целесообразности дальнейшей обработки продукта В.

Сопоставление дифференциальных доходов и дифференциальных расходов. Расчет дифференциального дохода представлен в табл. 8, дифференциальных расходов — в табл. 9.

Таблица 8

Расчет дифференциального дохода (у. е.)

---------T------------------T-------------------T----------------¬

¦Продукты¦ Выручка без ¦ Выручка с ¦Дифференциальный¦

¦ ¦обработки продукта¦обработкой продукта¦ доход ¦

¦ ¦ В ¦ В ¦ ¦

+--------+------------------+-------------------+----------------+

¦А ¦ 200 000 ¦ 200 000 ¦ ¦

+--------+------------------+-------------------+ ¦

¦В ¦ 100 000 ¦ 0 ¦ ¦

+--------+------------------+-------------------+ ¦

¦В1 ¦ 0 ¦ 200 000 ¦ ¦

+--------+------------------+-------------------+ ¦

¦С ¦ 40 000 ¦ 0 ¦ ¦

+--------+------------------+-------------------+ ¦

¦Итого ¦ 340 000 ¦ 400 000 ¦ 60 000 ¦

L--------+------------------+-------------------+-----------------

Таблица 9

Расчет дифференциальных расходов (у.

е.)

е.)--------------------T-------------T-------------T----------------¬

¦ Показатели ¦ Затраты без ¦ Затраты с ¦Дифференциальные¦

¦ ¦ обработки ¦ обработкой ¦ расходы ¦

¦ ¦ продукта В ¦ продукта В ¦ ¦

+-------------------+-------------+-------------+----------------+

¦Комплексные затраты¦ 200 000 ¦ 200 000 ¦ ¦

+-------------------+-------------+-------------+ ¦

¦На продукт С ¦ 10 000 ¦ 0 ¦ ¦

+-------------------+-------------+-------------+ ¦

¦На продукт В1 ¦ 0 ¦ 50 000 ¦ ¦

+-------------------+-------------+-------------+ ¦

¦Итого ¦ 210 000 ¦ 250 000 ¦ 40 000 ¦

L-------------------+-------------+-------------+-----------------

Из табл. 8 и 9 видно, что, если принять решение в пользу переработки продукта В в В1, дифференциальные доходы составят 60 000 у. е., а дифференциальные расходы — 40 000 у. е., соответственно, дифференциальная прибыль окажется в размере 20 000 у. е.

е., а дифференциальные расходы — 40 000 у. е., соответственно, дифференциальная прибыль окажется в размере 20 000 у. е.

Альтернативные затраты. Ниже показан расчет (в у. е.).

Выручка от продажи продукта В1 200 000

(Минус) затраты на переработку продукта В в В1 (50 000)

--------

Доход от производства продукта В1 150 000

Альтернативные затраты:

Выручка от продажи продукта В 100 000

Выручка от продажи продукта С 40 000

(Минус) затраты на обработку продукта С (10 000)

--------

Альтернативные затраты, всего (130 000)

Чистый доход от производства продукта В1 20 000

Из представленных расчетов видно, что результаты, полученные при обоих способах, совпадают и показывают увеличение прибыли предприятия в случае принятия решения в пользу дальнейшей обработки продукта В на 20 000 у. е.

Таким образом, можно сделать вывод, что решение продолжать производство совместно производимых (или побочных) продуктов не зависит ни от размера комплексных затрат, поскольку, будучи уже понесены, они не влияют на будущие действия, ни от способов их распределения между отдельными видами продукции, производимыми с целью оценки запасов. Решение о дальнейшей обработке зависит только от того, оправдывает ли дополнительный доход дополнительные затраты.

Решение о дальнейшей обработке зависит только от того, оправдывает ли дополнительный доход дополнительные затраты.

Собственное производство или закупка

Необходимость принятия решения, производить или закупать продукцию, обычно возникает, когда производимая продукция содержит в себе детали, которые можно либо произвести на самом предприятии, либо закупить у поставщика. «В большинстве случаев решение вопроса «производить или закупать» представляет собой наивысшую степень важности, поскольку подобные решения несут в себе потенциал стимулирования (поддержки) или противодействия реализации продукции при последующем получении прибыли или несении убытков» (4).

На первый взгляд может показаться, что, поскольку единственными дополнительными производственными затратами на изготовление данных деталей являются переменные (предельные) затраты, разница между ними и ценой поставщика представляет собой экономию от собственного производства. Однако такой подход не учитывает альтернативные затраты, т. е. упущенную выгоду от альтернативного использования производственных мощностей (естественно, если они могут быть задействованы). Или, если для того, чтобы производить эти детали, предприятие прекращает производство другой продукции, оно теряет и маржинальный доход, который приносит эта продукция. Тогда при принятии решения о собственном производстве или закупке такие «скрытые» затраты следует прибавлять к переменным затратам на детали и полученную величину сопоставлять с ценой поставщика. При этом потерю маржинального дохода легче всего проиллюстрировать, используя маржинальный доход на единицу ключевого (ограничивающего) фактора.

е. упущенную выгоду от альтернативного использования производственных мощностей (естественно, если они могут быть задействованы). Или, если для того, чтобы производить эти детали, предприятие прекращает производство другой продукции, оно теряет и маржинальный доход, который приносит эта продукция. Тогда при принятии решения о собственном производстве или закупке такие «скрытые» затраты следует прибавлять к переменным затратам на детали и полученную величину сопоставлять с ценой поставщика. При этом потерю маржинального дохода легче всего проиллюстрировать, используя маржинальный доход на единицу ключевого (ограничивающего) фактора.

Пример 6. Предприятие выпускает деталь А, для производства которой требуется 15 машино-часов, удельные переменные затраты составляют 70 у. е./ед., а продажная цена — 100 у. е./ед. На том же станке можно производить за 5 машино-часов деталь В (используемую для комплектации другого продукта) с удельными переменными затратами в размере 15 у. е./ед. В то же время деталь В можно приобретать у стороннего поставщика по цене 23 у. е./ед. Руководителю необходимо принять решение, следует производить самим деталь В или стоит заключить договор с другой компанией по поставке данных деталей.

е./ед. В то же время деталь В можно приобретать у стороннего поставщика по цене 23 у. е./ед. Руководителю необходимо принять решение, следует производить самим деталь В или стоит заключить договор с другой компанией по поставке данных деталей.

Сначала определим упущенную выгоду от альтернативного использования станка. Маржинальный доход от производства и продажи единицы детали А составляет 30 у. е./ед. (100 — 70), а в расчете на единицу ключевого фактора — 2 у. е./машино-час (30 у. е./ед. / 15 машино-часов/ед.). Поскольку для изготовления одной детали В требуется 5 машино-часов, снимая с производства деталь А, предприятие теряет маржинальный доход в размере 10 у. е. (2 х 5). Тогда с учетом альтернативных затрат релевантные затраты на производство детали В составят 25 у. е./ед. (10 + 15), что на 2 у. е./ед. превышает закупочную цену данной детали. Таким образом, из двух рассматриваемых вариантов покупка требует меньших затрат, и, следовательно, на ней и будет остановлен выбор компании.

Следует отметить, что решение, описанное в примере 6, предполагает, что станок работает на полную мощность. В противном случае не происходило бы и потери маржинального дохода от его использования для производства какой-либо другой детали (в рассматриваемом примере детали А). При таких обстоятельствах единственными релевантными затратами оказались бы переменные затраты на производство детали В в размере 15 у. е./ед., что ниже цены поставщика на 8 у. е./ед. Это означало бы, наоборот, что собственное производство целесообразнее закупки на стороне.

В заключение подчеркнем, что анализ релевантных затрат и доходов может и должен рассматриваться лишь как одна из составляющих в принятии окончательного решения. Следует учитывать и целый ряд других факторов, таких, как качество деталей, надежность поставщиков, стабильность цен в ближайшие несколько лет, состояние рынка трудовых ресурсов, деловая репутация предприятия и т.п. Так, если качество предлагаемых внешними поставщиками деталей значительно ниже того, которое предприятие может обеспечить само, выгода от количественных показателей будет намного меньше, чем покажет простое сопоставление релевантных затрат и доходов. Непригодность детали или высокий процент брака может привести к простою сборочных конвейеров и задержкам в поставках конечного продукта потребителю и, как следствие, к снижению объема продаж и потере деловой репутации предприятия.

Непригодность детали или высокий процент брака может привести к простою сборочных конвейеров и задержкам в поставках конечного продукта потребителю и, как следствие, к снижению объема продаж и потере деловой репутации предприятия.

Кроме того, возникает естественный вопрос по поводу неизменности низкой цены поставщика. Возможно, поставщик рассчитывает повысить цену на последующие заказы после того, как предприятие перестанет производить детали. Очень важна и надежность поставщика относительно своевременных поставок, ненадлежащее исполнение которых может привести к значительным затратам, особенно если эта деталь необходима для конечного продукта. Также следует принимать во внимание тот факт, что во многих отраслях промышленности новые технологии являются важной определяющей конкурентного производства. Поэтому многие предприятия предпочитают предоставлять собственной службе НИОКР проводить эксперименты и внедрять технические новшества на своем производстве. По этим причинам предприятие может выбрать вариант, предусматривающий продолжение производства деталей собственными силами.

В большинстве случаев произведенные расчеты и анализ качественных факторов говорят о том, что изготовление комплектующих на предприятии более выгодно. Тем более что само руководство предприятия вряд ли согласилось бы продавать детали по цене, покрывающей лишь себестоимость, исчисленную по переменным затратам, в течение длительного периода. Однако следует помнить, что понятие «стоимость покупки» включает не только фактурную стоимость поставщика, но и все затраты по приведению продукта в то же самое состояние и местоположение, как если бы его изготавливали на предприятии (доставку, погрузочно-разгрузочные работы, досмотр, стоимость хранения и т.п.). Поскольку многие решения «производить или покупать» носят долгосрочный характер, необходимо, кроме существующих в настоящее время затрат, также учитывать и затраты, которые могут возникнуть в результате инфляции, изменения технологии производства и пр.

Концепция маржинального дохода, как и все аналитические инструменты, должна быть использована с некоторой осторожностью, хотя при условии правильного применения ее ценность достаточно велика. Основным ограничением применения этой концепции можно считать недостаточную точность и глубину анализа затрат, вытекающую из некоторой условности разделения затрат на переменные и постоянные составляющие и их дальнейшего соотнесения с сегментами деятельности предприятия. Для правильного применения концепции маржинального дохода также необходимо четкое разграничение переменных производственных и непроизводственных затрат, определяя, таким образом, маржинальный доход от производственной деятельности (выручка минус себестоимость проданной продукции, исчисленной в соответствии с системой калькуляции по переменным затратам) как часть совокупного маржинального дохода предприятия. Причем, выделяя переменные затраты как основу анализа, не следует игнорировать постоянные затраты, а, наоборот, обратить особое внимание на необходимость их эффективного регулирования.

Основным ограничением применения этой концепции можно считать недостаточную точность и глубину анализа затрат, вытекающую из некоторой условности разделения затрат на переменные и постоянные составляющие и их дальнейшего соотнесения с сегментами деятельности предприятия. Для правильного применения концепции маржинального дохода также необходимо четкое разграничение переменных производственных и непроизводственных затрат, определяя, таким образом, маржинальный доход от производственной деятельности (выручка минус себестоимость проданной продукции, исчисленной в соответствии с системой калькуляции по переменным затратам) как часть совокупного маржинального дохода предприятия. Причем, выделяя переменные затраты как основу анализа, не следует игнорировать постоянные затраты, а, наоборот, обратить особое внимание на необходимость их эффективного регулирования.

Литература

- Друри К. Управленческий и производственный учет. Пер. с англ. Учебник. — М.: ЮНИТИ-ДАНА, 2003.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. Пер. с англ. / Под ред. Я.В. Соколова. — М.: Финансы и статистика, 1995.

- http://www.utilityregulation.com/essays/et12.htm.

- Фридман П. Контроль затрат и финансовых результатов при анализе качества продукции. — М.: Аудит, ЮНИТИ, 1994.

Е.Ю.Воронова

К. э. н.,

доцент кафедры

«Учет, статистика и аудит»

МГИМО (У) МИД России

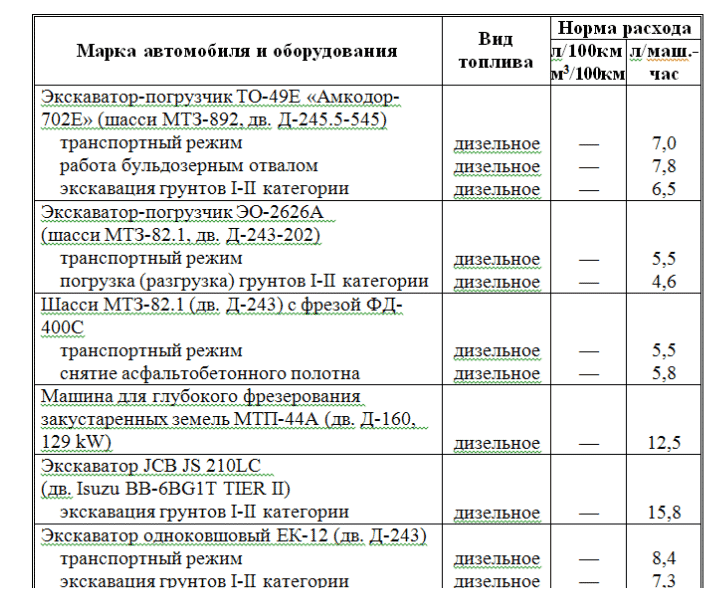

Перевозка детей | МАТП города Салехард

Перевозка детей | МАТП города СалехардПланируете организовать детское мероприятие с выездом? Решили свозить детей на природу или в кино? Необходимо организовать трансфер класса к месту проведения выпускного вечера?

Мы поможем вам решить вопрос с транспортировкой детских групп любой численности. Благодаря услугам нашей компании, были проведены многие детские мероприятия. Наш автобусный парк оснащен всеми необходимыми комплектующими для перевозки юных пассажиров.

В нашу компанию отбираются только высококвалифицированные водители, для которых вопрос безопасности детских перевозок является ключевым элементом их работы. Родители могут быть спокойны за безопасность своих детей во время поездки.

Транспортные средства

ПАЗ 423478

Подробнее

01

Газель-Next

Подробнее

Луидор-2250N4

Подробнее

03

Требования к перевозке детей

- Основные требования

- Необходимые документы

- Требования к водителю

- Требования к ТС

- При поездке, длящейся более 3 часов, не допускается перевозка детей младше 7 лет.

- В салоне автобуса могут присутствовать только лица, включенные в списки участников поездки.

- В зависимости от величины детской группы определяется количество взрослых сопровождающих: минимальное количество– от двух человек, каждый из которых должен располагаться у дверей автобуса.

- Если группа состоит из двух и более транспортных средств, то из числа взрослых назначается старший, отвечающий за координацию и взаимодействие между сопровождающими и водителями.

- При планировании поездки стоит учитывать, что перевозка детских групп запрещена с 23:00 до 6:00. Однако если конечным пунктом поездки является аэропорт, жд/вокзал или же гостиница, а расстояние не превышает 100 км, то данное ограничение не действительно.

- При любых изменениях в деталях поездки перевозчик обязан оперативно уведомлять родителей, сопровождающих, а также представителей оперативных служб: сотрудников ГИБДД и сопровождающего медработника.

- На передвижение автобусов с детьми вне населенных пунктов налагается ограничение скоростного режима – не более 60 км/ч.

- Договор фрахтования

- Список сопровождающих взрослых

- Список детской группы

- Документ с данными назначенных на рейс водителей

Регламент посадки в автобус должен быть заверен представителем ответственной за перевозку организации. «>

Регламент посадки детей в автобус

Регламент посадки в автобус должен быть заверен представителем ответственной за перевозку организации. «>

Регламент посадки детей в автобус- Копия решения ГИБДД или МВД о сопровождении автобуса экипажем

- Список продуктов (при перевозке более 3 ч.

)

) - Информация о сопровождающем медицинском работнике

- Заявка на перевозку (письмо от юр.лица или заявление от физ.лица) Скачать

Для допуска к осуществлению перевозок детских групп водитель должен соответствовать следующим характеристикам:

- Иметь водительские права категории D

- Иметь стаж управления транспортным средством более чем в 1 год за последние 3 года работы.

- Не иметь случаев привлечения к административной ответственности в течение трех последних лет работы.

- Успешно пройти предрейсовый инструктаж по технике безопасности перевозок несовершеннолетних

- Пройти предрейсовый медицинский контроль

Безопасность поездки во многом зависит от навыков и квалификации водителя.

Помимо перечисленных характеристик водитель должен иметь при себе следующие документы:

- Водительские права категории D

- Регистрационные документы на транспортное средство

- Маршрутный лист

- Пакет с копиями документов об организации перевозки детей

- Полис ОСАГО

Важно помнить, что в соответствии с новыми поправками водителем автобуса может быть только гражданин РФ, обладающий российскими водительскими правами. Водители-иностранцы, даже имеющие допускк работе на территории РФ, к данному типу рейсов не допускаются.

- К осуществлению рейсов допускаются только пассажирские автобусы.

- К автобусу должны прилагаться документы, подтверждающие его регистрацию в ГИБДД, а также действующий полис ОСАГО и справка о пройденном техосмотре.

- Автобус должен быть оснащен ремнями безопасности. Если среди пассажиров есть дети младше 12 лет, то для них в автобусе оборудуются места с дополнительными удерживающими сидениями.

- В передней и задней части автобуса должен быть установлен знак «Осторожно, дети!»

- Если при перевозке детской группы задействованы более двух автобусов, то на лобовом стекле каждого из них должен быть указан порядковый номер автобуса в колонне. Нарушать порядок передвижения в колонне нельзя.

Обязательная комплектация автобуса

- Медицинская аптечка

- Противооткатные упоры (2 и более)

- Аварийный знак

- Двухлитровые огнетушители (2 и более)

Заявка на перевозку детей

Скачать нормативные акты

Постановление Правительства РФ от 14.

Cтатья 25 п.13 Федеральный закон от 10.12.1995 №196-ФЗ (ред. от 27.12.2018) О безопасности дорожного движения

Постановление Правительства РФ от 17.01.2007 №20 Об утверждении Положения о сопровождении транспортных средств автомобилями ГИБДД

Постановление Правительства РФ от 17.12.2013 №1177 (ред. от 08.08.2018) Об утверждении Правил организованной перевозки группы детей автобусами

Постановление Правительства РФ от 23.10.1993 №1090 (ред. от 04.12.2018) Правила дорожного движения

Постановление Правительства РФ от 30. 06.2015 №652 О внесении изменений в некоторые акты Правительства Российской Федерации в части совершенствования правил организованной перевозки группы детей автобусами

06.2015 №652 О внесении изменений в некоторые акты Правительства Российской Федерации в части совершенствования правил организованной перевозки группы детей автобусами

Приказ Минтранса России от 20.08.2004 №15 (ред. от 03.05.2018) Об утверждении Положения об особенностях режима рабочего времени и времени отдыха водителей автомобилей

Приложение №4 к Постановлению Правительства РФ от 14.02.2009 N 112 (ред. от 10.11.2018) Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом

Статья 15 Федерального закона России №170-ФЗ от 01.07.2011 (ред. от 23.04.2018) О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации

Федеральный закон от 10. 12.1995 N 196-ФЗ (ред. от 27.12.2018) О безопасности дорожного движения

12.1995 N 196-ФЗ (ред. от 27.12.2018) О безопасности дорожного движения

Статья: Перевозка детей автобусами (Подготовлен для системы КонсультантПлюс, 2019)

Остались вопросы?

Оставьте свой телефон, и мы обязательно вам перезвоним

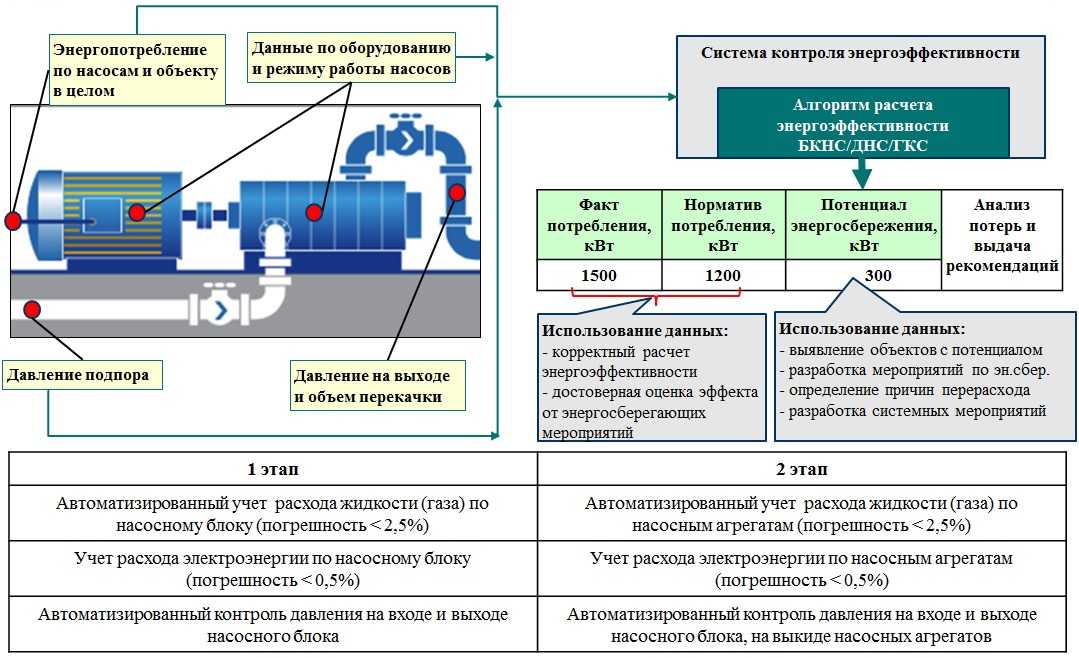

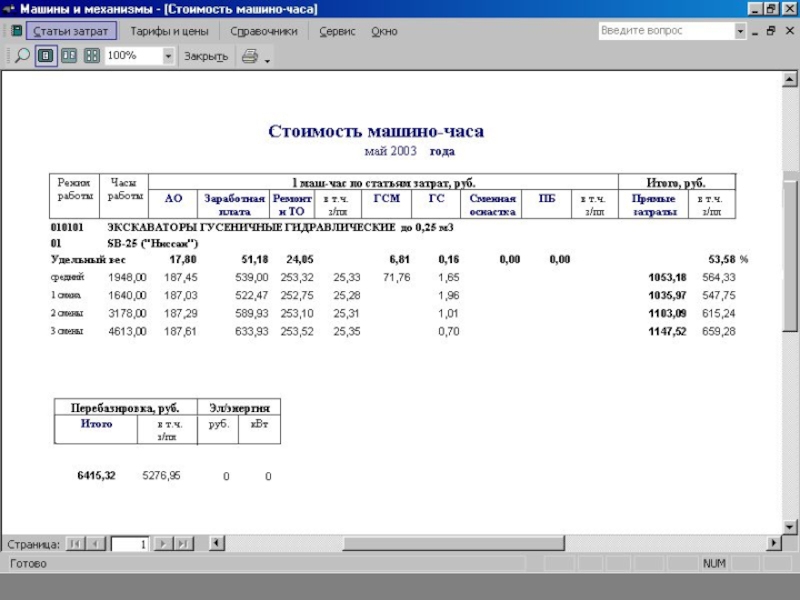

Расчет ставки машино-часов

Что такое машино-час?Ставка машино-часа — это почасовая стоимость в пересчете на накладные расходы завода, связанные с эксплуатацией конкретной машины.

Получается путем деления производственных расходов, связанных с машиной за данный период, на количество часов, отработанных машиной за этот период.

В основополагающей книге Тотадри, Нафисы и Джалалутина 2019 года под названием Учет затрат ставка машино-часа определяется следующим образом:

Фактическая или заранее определенная ставка распределения затрат или покрытия накладных расходов, которая рассчитывается путем деления затрат, подлежащих распределению или покрытию, на количество часов, в течение которых машина или машины работают или должны работать.Зачем рассчитывать ставку машино-часов?

Ставка машино-часов рассчитывается для возмещения или покрытия производственных накладных расходов.

Эта основа для возмещения накладных расходов принята в промышленных предприятиях, где большая часть работы выполняется машинами.

В этих компаниях большая часть производственных расходов связана с машинными операциями.

Для расчета ставки машино-часа каждая машина или группа подобных машин в производственном отделе считается меньшим отделом, а расходы отдела перераспределяются между машинами или группами машин в отделе.

С этой целью следует учитывать следующие фундаментальные факторы:

(i) Базовый периодДля каждой машины берется базовый период для расчета ставки машино-часа. Этот базовый период представляет собой период, за который рассчитывается почасовая ставка (это может быть год, квартал, месяц или неделя).

(ii) Обычное рабочее время Необходимо оценить количество нормальных или стандартных рабочих часов каждой машины в базовом периоде.

Ведомственные расходы, учитываемые при расчете ставки машино-часа, делятся на две части:

- Постоянные расходы (или постоянные расходы)

- Текущие расходы (или переменные расходы или затраты на оборудование)

Постоянные расходы включают все расходы, которые остаются фиксированными или постоянными и относятся к отделу в целом. На работу машин это не влияет.

Примеры постоянных платежей включают арендную плату, тарифы и страхование здания завода, расходы на надзор за производством, освещение завода и страхование машин.

Текущие расходыЭксплуатационные расходы включают расходы, понесенные в связи с эксплуатацией машин (например, амортизация, ремонт и техническое обслуживание, а также плата за электроэнергию, пар и воду).

(iv) Расчет почасовой ставки постоянных платежейДля расчета ставки машино-часа все постоянные расходы, относящиеся к производственному отделу, распределяются между отдельными машинами на следующих основаниях:

Постоянные расходы принимаются за базовый период. Чтобы получить почасовую ставку постоянных платежей, общая сумма постоянных платежей, распределенных по каждой машине за базовый период, делится на общее количество часов работы машины в течение базового периода.

Чтобы получить почасовую ставку постоянных платежей, общая сумма постоянных платежей, распределенных по каждой машине за базовый период, делится на общее количество часов работы машины в течение базового периода.

Почасовая ставка различных статей расходов на машины (или текущих расходов) рассчитывается отдельно следующим образом:

(а) Амортизация

Для расчета почасовой нормы амортизации машины должна быть доступна следующая информация:

- Первоначальная стоимость машины

- Полезный срок службы машины (в часах наработки)

- Риск устаревания

- Оценочная стоимость брака (или остаточная стоимость) машины в конце ее срока службы

Используя эту информацию, почасовую норму амортизации машины можно рассчитать по следующей формуле:

Почасовая норма амортизации = (Первоначальная стоимость машины — Расчетная стоимость брака) / Эффективный срок службы машины в часах работы

(б) Ремонт и техническое обслуживание

Как правило, стоимость ремонта и технического обслуживания машины в течение ее эффективного срока службы оценивается на основе предыдущего опыта.

Почасовая ставка ремонта и технического обслуживания может быть определена по следующей формуле:

Почасовая оплата ремонта и технического обслуживания = Расчетная стоимость ремонта и технического обслуживания в течение срока службы машины / Эффективный срок службы машины в часах работы

(c) Энергия, пар и вода

Почасовая стоимость потребляемой электроэнергии, пара и воды определяется на основе одного из следующих:

- Фактический почасовой расход

- Расчетный почасовой расход (установлен на основе предыдущего опыта)

Почасовые ставки постоянных и текущих расходов будут суммированы для получения ставки машино-часа.

ПримерНа основании следующей информации рассчитайте ставку машино-часа для машины № 51 за январь 2019 г.:

- Стоимость машины: 6000 долларов США

- Ориентировочная стоимость лома: 1000 долларов США

- Эффективный срок службы: 5000 часов

- час с отработано в январе 2019 г.

: 100

: 100

- Ориентировочная стоимость ремонта и обслуживания в течение срока службы машины: 1250 долларов США

- Постоянные платежи, отнесенные к машине на январь 2019 года: 100

- Мощность, потребляемая машиной: 10 единиц в час по 10 пайс за единицу

Раствор

Часто задаваемые вопросы о расчете ставки машино-часа

Ставка машино-часа — это почасовая стоимость в пересчете на накладные расходы завода, связанные с эксплуатацией конкретной машины. Его получают путем деления производственных расходов, связанных с машиной за данный период, на количество часов, отработанных машиной за этот период.

Ставка машино-часа рассчитывается для возмещения или покрытия производственных накладных расходов. Эта основа для возмещения накладных расходов принята в промышленных предприятиях, где большая часть работы выполняется машинами. В этих компаниях большая часть производственных расходов связана с машинными операциями.

Ставка машино-часа рассчитывается путем суммирования почасовых ставок постоянных и текущих расходов. Сумма этих ставок затем делится на общее количество часов, отработанных машиной в течение базового периода.

Расчет ставки машино-часа включает амортизацию, ремонт и техническое обслуживание, плату за электроэнергию, пар и воду, фабричную арендную плату, ставки и страхование, фабричное освещение, производственный надзор и страхование оборудования.

Ставка машино-часов используется для определения стоимости эксплуатации машины в течение определенного периода времени. Он также используется для сравнения стоимости эксплуатации различных машин. Кроме того, ставка машино-часа может использоваться для принятия решения об аренде или покупке машины.

Об авторе

True Tamplin, BSc, CEPF®

Фейсбук Линкедин Инстаграм Твиттер YouTube True Tamplin — автор публикаций, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем личных финансов (CEPF®), автором The Handy Financial Ratios Guide, членом Общества содействия бизнес-редактированию и письму, вносит свой вклад в свой сайт финансового образования, Finance Strategists, и разговаривал с различными финансовые сообщества, такие как Институт CFA, а также студенты университетов, таких как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon или просмотрите его профиль спикера на веб-сайте Института CFA.

Машино-час: расчет, преимущества и недостатки

РЕКЛАМА:

Норма машино-часов: расчет, преимущества и недостатки!

Ставка машино-часа — это стоимость работы машины в час. Это один из способов поглощения заводских издержек производством. Он используется в тех отраслях или отделах, где преобладают машины и мало или практически нет ручного труда. В таких отраслях или отделах накладные расходы состоят из косвенных расходов на эксплуатацию и эксплуатацию машины.

В таких отраслях или отделах накладные расходы состоят из косвенных расходов на эксплуатацию и эксплуатацию машины.

Следовательно, желательно распределять накладные расходы на производство на основе часов работы машин. Нежелательно рассчитывать ставку машино-часа для всего завода, но могут быть рассчитаны разные ставки в зависимости от их марки, типа, размера, мощности, мощности, лошадиных сил и других факторов, относящихся к каждой машине или группе машин как к центру затрат. .

ОБЪЯВЛЕНИЯ:

Ставка машино-часов получается путем деления общих эксплуатационных расходов машины в течение определенного периода на количество часов, которые машина, по оценкам, отработает в течение этого периода.

Расчет машино-часов: Информация, необходимая для расчета ставки машино-часа, это стоимость машины; стоимость установки машины; ликвидационная стоимость, если таковая имеется; срок службы машины в часах; постоянные платежи, такие как арендная плата и т. д., отнесенные к машине; ремонт и техническое обслуживание машины; потребляемая мощность; время установки; стоимость смазочных материалов, применяемых на машине, и страховая премия машины, если таковая имеется.

д., отнесенные к машине; ремонт и техническое обслуживание машины; потребляемая мощность; время установки; стоимость смазочных материалов, применяемых на машине, и страховая премия машины, если таковая имеется.

Для расчета ставки машино-часа необходимо выполнить следующие шаги:

1. Каждую машину или группу машин следует рассматривать как центр затрат, чтобы можно было определить все накладные расходы, относящиеся к этой машине или машинам.

ОБЪЯВЛЕНИЯ:

2. Накладные расходы, связанные с машиной, делятся на две части, т. е. постоянные или постоянные расходы и переменные или затраты на машину. Постоянные платежи — это те расходы, которые остаются постоянными независимо от использования или работы машины, и примерами таких расходов являются арендная плата и тарифы, освещение и отопление, страхование, надзор за работой и т. д. Расходы на машину, такие как электроэнергия, топливо, амортизация, ремонт и т. д., варьируются в зависимости от использование машины.

3. Постоянные платежи рассчитываются за период для каждой машины, и рассчитанная таким образом сумма делится на общее количество нормальных рабочих часов машины в течение этого периода, чтобы рассчитать почасовую ставку для фиксированных платежей. Для машинных расходов почасовая ставка исчисляется по каждой статье расходов отдельно путем деления расходов на нормо-часы работы. При подсчете нормальных рабочих часов вычитаются часы, необходимые для технического обслуживания, установки или расстановки.

4. Общая ставка постоянных расходов и ставка затрат на машину дают обычную ставку машино-часа. Если в простую ставку машино-часа добавить еще и заработную плату механизатора, то она будет называться комплексной ставкой машино-часа.

5. Иногда применяется дополнительная ставка, когда плата за все прочие накладные расходы не включается в ставку машино-часа, т. е. для целей ставки машино-часа учитываются только машинные расходы. Он также используется для исправления любой ошибки в определении ставки машино-часа, из-за которой возникает значительное перерасход или недорасход накладных расходов.

ОБЪЯВЛЕНИЯ:

Базы, которые могут быть приняты для распределения различных расходов с целью расчета ставки машино-часа, приведены ниже:

Преимущества:1. Это помогает сравнить относительную эффективность и стоимость эксплуатации различных машин.

ОБЪЯВЛЕНИЯ:

2. Выявляет наличие и степень простоя машин.

3. Это позволяет руководству решить, насколько использование машин предпочтительнее ручного труда.

4. Это наиболее научный, практичный и точный метод возмещения производственных накладных расходов.

5. Отчеты о затратах, подготовленные с помощью такой ставки, надежны и могут помочь руководству в принятии решений.

ОБЪЯВЛЕНИЯ:

6. Он предоставляет полезные данные для оценки себестоимости продукции, установления стандартов и установления продажных цен для котировок.

7. Предоставляет готовый метод измерения стоимости простаивающих машин, если рассчитываются отдельные ставки для постоянных и переменных накладных расходов. Когда почасовая ставка устанавливается на основе ожидаемых часов работы машины, происходит недопокрытие фиксированных накладных расходов, если фактические часы работы меньше расчетных.

Когда почасовая ставка устанавливается на основе ожидаемых часов работы машины, происходит недопокрытие фиксированных накладных расходов, если фактические часы работы меньше расчетных.

1. Он требует дополнительной работы по оценке рабочего времени машин и поэтому является дорогостоящим методом.

2. Не учитываются расходы, непропорциональные времени работы машин.

ОБЪЯВЛЕНИЯ:

3. Дает неточные результаты, если ручной труд не менее важен.

4. Трудно оценить машино-часы, особенно если производственная программа заранее недоступна.

5. Общая ставка не может быть использована, что делает метод более дорогостоящим.

Рисунок 14:

ОБЪЯВЛЕНИЯ:

Машина куплена за наличные по цене 9200 рупий. Его срок службы оценивается в 18 000 часов, после чего его стоимость лома оценивается в 200 рупий.

Исходя из прошлого опыта, предполагается, что:

Рисунок 18:

Компания-производитель использует два одинаковых больших и четыре одинаковых малых станка. Каждая большая машина занимает одну четверть мастерской и полностью нанимает трех рабочих; каждая маленькая машина занимает половину площади большой машины и полностью занята двумя рабочими. Оплата труда рабочих производится сдельно.

Каждая большая машина занимает одну четверть мастерской и полностью нанимает трех рабочих; каждая маленькая машина занимает половину площади большой машины и полностью занята двумя рабочими. Оплата труда рабочих производится сдельно.

Каждая из шести машин рассчитана на 1440 часов работы в год, а эффективный срок службы принят равным 12000 рабочих часов для каждой большой машины и 9000 рабочих часов для каждой маленькой машины. Большие машины стоят 20 000 рупий каждая, а маленькие – 4 000 рупий каждая. Стоимость лома составляет 4000 и 100 рупий соответственно.

ОБЪЯВЛЕНИЯ:

Стоимость ремонта, технического обслуживания и масла оценивается для каждой крупной машины в 4000 рупий и для каждой малой машины в 1200 рупий в течение срока службы.

Потребляемая мощность стоит 5 P. за единицу и составляет для большой машины 20 единиц в час, а для маленькой машины 2 единицы в час.

Управляющему платят 4800 рупий в год, и надзор за мастерской занимает его время, которое поровну делится между шестью станками.

Подробная информация о прочих расходах:

Арендная плата и расценки за мастерскую 6 400 рупий в год, Освещение (должно быть распределено по соотношению занятых рабочих) 1 820 рупий в год.

Взяв за основу период в три месяца, рассчитайте ставку машино-часов для большой машины и маленькой машины соответственно.

ОБЪЯВЛЕНИЯ:

Решение:

Расчет машино-часов:

Время установки:

На заводах абсолютно нормально, что некоторое время теряется или тратится на частую настройку машин. Потеря времени может быть связана с переходом с одной работы на другую или из-за поломки и т. д. Это время означает время, когда машина просто простаивает. Это называется приведением машин в готовность.

ОБЪЯВЛЕНИЯ:

Стоимость всех таких часов, потерянных при настройке машин (включая заработную плату рабочих, а также другие накладные расходы), может быть распределена по фактически выполненным работам. Иногда даже за рабочее (производительное) и за это наладочное (непроизводственное) время начисляются отдельные ставки машино-часа. С помощью этого метода можно обеспечить полное покрытие производственных накладных расходов.

Иногда даже за рабочее (производительное) и за это наладочное (непроизводственное) время начисляются отдельные ставки машино-часа. С помощью этого метода можно обеспечить полное покрытие производственных накладных расходов.

Рисунок 19:

Производственное подразделение приобрело и установило новую машину стоимостью 12 70 000 рупий к своему парку из 7 существующих машин. Расчетный срок службы машины составляет 12 лет, и ожидается, что в конце ее срока службы будет реализовано 70 000 рупий в виде металлолома.

Другие соответствующие данные:

(i) Предусмотренное в бюджете рабочее время составляет 2 592 часа из расчета 8 часов в день в течение 324 дней. Это включает 300 часов на техническое обслуживание установки и 92 часа на настройку установки.

(ii) Ориентировочная стоимость технического обслуживания машины составляет 25 000 рупий (в год)

ОБЪЯВЛЕНИЯ:

(iii) Для машины требуется специальный химический раствор, который заменяется в конце каждой недели (6 дней в неделю) по цене 400 рупий каждый раз.

(iv) Четыре оператора контролируют работу 8 машин, а средняя заработная плата на человека составляет 420 рупий в неделю плюс 15% дополнительных пособий.

(v) Электричество, используемое машиной во время производства, составляет 16 единиц в час по цене 3 рупии за единицу. Во время обслуживания и настройки ток не потребляется.

(vi) Накладные расходы по ведомственным и общестроительным работам, выделенные на деятельность в прошлом году, составили 50 000 рупий. В текущем году планируется увеличить эту сумму на 10%.

Рассчитать ставку машино-часа, если (а) время наладки непродуктивно; (b) время подготовки продуктивно.

Ставка на единицу продукции :

Этот метод прост, прямолинеен и легок. Он подходит для горнодобывающей и других добывающих отраслей, литейных и кирпичных производств, где производительность измеряется в удобных физических единицах, таких как число, вес, объем и т. д.

Ставка рассчитывается следующим образом:

Например, если накладные расходы (предусмотренные в бюджете) составляют 60 000 рупий, а запланированное производство составляет 10 000 тонн, то ставка накладных расходов в соответствии с этим методом будет составлять 6 рупий за тонну.

Основное ограничение этого метода заключается в том, что он ограничивается предприятиями, которые производят только одну единицу продукции или несколько размеров, качеств или сортов одного и того же продукта. Если производится более одного товара, то важно привести разнородные единицы к общему знаменателю на основе веса или балла.

Метод продажной цены :

В соответствии с этим методом заложенные в бюджет накладные расходы делятся на продажную цену единиц продукции для расчета ставки возмещения накладных расходов.

Формула:

Метод больше подходит для отнесения затрат на управление, продажу и распространение, исследования, разработки и проектирование на затраты на продукцию. Он также может быть использован с пользой для подготовки совместных расходов продуктов.

Этот метод является произвольным, и возмещение, производимое этим методом, является несправедливым, поскольку накладные расходы практически не связаны с продажной ценой продукции.

Ставки накладных расходов для сервисных МВЗ :

Как правило, ставки накладных расходов устанавливаются для центров производственных затрат. Затраты сервисных подразделений распределяются между производственными подразделениями на справедливой основе.

Иногда, при следующих обстоятельствах, для обслуживающих подразделений устанавливаются отдельные ставки накладных расходов:

(i) Когда база, принятая для возмещения производственных накладных расходов, не подходит для отделов обслуживания.

(ii) Когда отдел обслуживания частично производит и частично предоставляет услуги другим отделам.

Фиксируется отдельная ставка для затрат на хранение и обработку материалов. Аналогичные ставки могут быть установлены для Инструментальной мастерской, Отдела контроля и упаковки.

Выбор ставки накладных расходов :

Метод покрытия накладных расходов варьируется от отрасли к отрасли и от одного предприятия к другому. Некоторые фирмы используют отдельные ставки накладных расходов для каждого типа после классификации накладных расходов на несколько типов. Выбор наиболее справедливого метода очень важен, поскольку принятый метод, если он не подходит, приведет к искажению затрат и будет бесполезен для целей контроля и принятия решений.

Некоторые фирмы используют отдельные ставки накладных расходов для каждого типа после классификации накладных расходов на несколько типов. Выбор наиболее справедливого метода очень важен, поскольку принятый метод, если он не подходит, приведет к искажению затрат и будет бесполезен для целей контроля и принятия решений.

Тип отрасли, характер продукции и процесс производства, организационная структура, индивидуальные требования и политика управления являются факторами, влияющими на выбор ставки накладных расходов. Кроме того, удовлетворительная ставка накладных расходов должна быть простой, удобной в применении, практичной, точной, экономичной в применении, достаточно стабильной и связанной с фактором времени. Это должны быть предпочтительно ведомственные расценки по сравнению с общими расценками, однородная единица затрат и должен быть сделан акцент на основном производственном элементе концерна.

Прежде чем формулировать ставки накладных расходов или принимать решение об основании для начисления накладных расходов на продукцию, необходимо принять во внимание следующие факторы:

1. Справедливое распределение накладных расходов:

Справедливое распределение накладных расходов:

Ставка накладных расходов должна быть такой, чтобы накладные расходы справедливо распределялись между центрами затрат или единицами затрат. Сумма возмещенных накладных расходов также должна быть эквивалентна сумме понесенных накладных расходов.

2. Просто и понятно:

Ставка накладных расходов должна быть простой для расчета и понятной. Должно быть удобно в применении. Это не должно требовать ненужной или дополнительной канцелярской работы.

3. Связь с временным фактором:

Ставка накладных расходов должна быть связана со временем, затрачиваемым на выполнение различных работ. Таким образом, если одно задание занимает в два раза больше времени, чем другое задание, первое задание должно оплачиваться в два раза больше, чем второе задание. Именно по этой причине процентная ставка прямой заработной платы предпочтительнее процентной ставки прямых материальных затрат.

4. Отдельные расценки за ручную или машинную работу:

Работу, выполняемую ручным трудом, следует отличать от работы, выполняемой машинами, и для ручной и машинной работы следует применять разные ставки накладных расходов. Например, когда работа выполняется ручным трудом, с него не должны взиматься какие-либо расходы на машины, такие как амортизация, ремонт, техническое обслуживание и т. д.

5. Различные ставки накладных расходов для разных отделов:

Для разных отделов должны быть установлены разные ставки накладных расходов, если характер работы, выполняемой одним отделом, отличается от работы, выполняемой другим отделом или отделами.

6. Выбор по наличию информации:

Выбор наиболее подходящей ставки накладных расходов зависит от объема доступной или зарегистрированной информации. Например, ставка рабочего времени может применяться только в том случае, если карты рабочего времени ведутся для регистрации времени, затрачиваемого работниками на каждую работу, процесс или продукт.