Как проверить автомобиль на залог в банке или автоломбарде

Лобанов

Сергей

Время чтения: 4 минуты

Покупка автотранспорта «из вторых рук» всегда сопряжена с повышенными рисками. Один из них — наличие юридических обременений, не позволяющих законно совершить сделку по продаже и стать полноправным владельцем автомобиля. Чаще всего покупатели сталкиваются с залогом — передачей транспорта банку, ломбарду или другой кредитующей организации в качестве обеспечения ссуды.

Заложенные автомобили нельзя продавать, но недобросовестные должники нередко обманывают слишком легкомысленных покупателей. Поэтому необходимо узнать заранее, есть ли на авто обременения — кредитное обеспечение или залог.

Почему требуется проверять автомобили на залог перед приобретением

Кредитор заключает с заемщиком договор, автомобиль становится средством для обеспечения платежей. Однако, часто машина остается у собственника, а банку или кредитующей организации передается только ПТС. Этим пользуются мошенники, и, к сожалению, нередко. Они совершают фиктивные сделки, заключают договоры, по которым долговые обязательства переходят покупателю ТС.

Однако, часто машина остается у собственника, а банку или кредитующей организации передается только ПТС. Этим пользуются мошенники, и, к сожалению, нередко. Они совершают фиктивные сделки, заключают договоры, по которым долговые обязательства переходят покупателю ТС.

Зачастую новый собственник машины понимает, что у него находится заложенный транспорт, только когда кредитор обращается за взысканием долга. Приходится подавать судебный иск и оспаривать арест авто. Чтобы избежать неприятных и затратных хлопот, нужно проверить заранее и тщательно, нет ли у ТС обременений. Сделать это можно несколькими способами:

- обратить внимание на условия покупки, поведение продавца и другие нюансы сделки с машиной;

- самостоятельно проверить ТС по его VIN-номеру или информации о владельце автомобиля с помощью специальных ресурсов;

- обратиться к нотариусу или другому третьему лицу, профессионально выполняющему проверки на предмет обременений.

Изучение нюансов сделки по покупке автомобиля

Существует много признаков залога, которые должны сразу же насторожить покупателя. Прежде всего, это отметка в ПТС. Если автомобиль в свое время приобретался в кредит, то есть, по сути, продается с обременением в виде финансовых обязательств перед банком, в паспорте ТС обязательно ставят отметку о продаже по договору комиссии. Поэтому нельзя доверять продавцу, предлагающему дубликат ПТС автомобиля — это, скорее всего, мошенничество. Получить такой документ просто, достаточно заявить в ГИБДД об утере. При этом настоящий паспорт будет находиться у кредитора, как обеспечение залога, и покупателя ждет неприятный сюрприз.

Информацию о договоре комиссии вносят и в полис КАСКО. Если он есть, нужно проверить его очень внимательно. При наступлении страхового случая средства будут возмещены не покупателю, а настоящему выгодоприобретателю — кредитору. О непогашенном кредите говорит и слишком быстрая продажа машины.

Другие признаки, которые должны насторожить покупателя автомобиля:

- необоснованно низкая продажная цена — она однозначно говорит о желании сбыть машину с рук как можно скорее, поэтому нужно обязательно изучать рыночные тенденции и средние расценки на аналогичные автомобили;

- отсутствие документации по купле-продаже машины текущим владельцем — часто он просто не хочет демонстрировать договор, где написано о залоге;

- излишняя поспешность продавца — если он торопит покупателя, суетится, но сама машина исправна, скорее всего, что-то не так со статусом движимого имущества.

Интернет-ресурсы для самостоятельной проверки машин

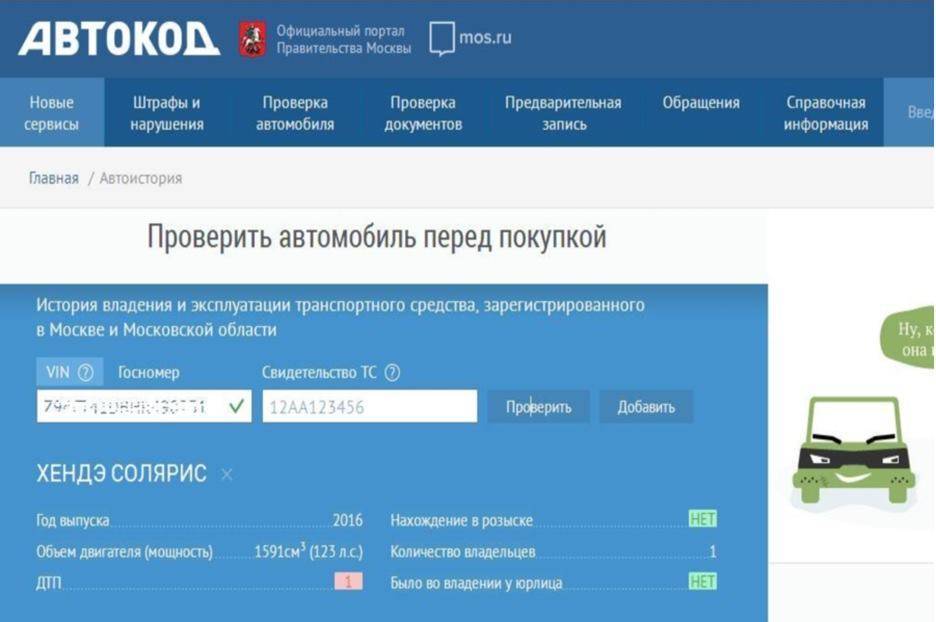

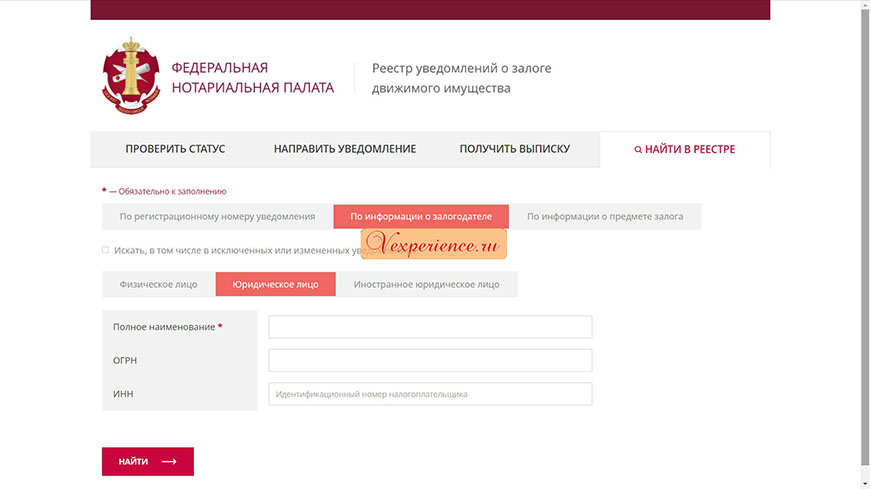

Потенциальный владелец транспорта может бесплатно и самостоятельно узнать юридический статус ТС онлайн. Для этого, прежде всего, понадобится VIN-номер авто. Зная его, можно воспользоваться сайтом ФНП — залогового реестра, где представлена информация о наличии обременения у конкретной машины. Чтобы найти данные, нужно зайти в раздел сведений.

Для этого, прежде всего, понадобится VIN-номер авто. Зная его, можно воспользоваться сайтом ФНП — залогового реестра, где представлена информация о наличии обременения у конкретной машины. Чтобы найти данные, нужно зайти в раздел сведений.

По вин-номеру можно проверить ТС на портале ГИБДД РФ. В разделе «check/auto» вводится VIN или номер шасси (кузова) автомобиля. Если он в залоге, появится уведомление об ограничениях для его регистрации из-за кредитных задолженностей.

Еще одна официальная инстанция — ФССП. Для поиска информации на сайте государственной службы приставов нужен не VIN, а данные о продавце — ФИО, дата рождения и территория проживания. С их помощью можно узнать, не находится ли лицо в списках должников и не обозначен ли автомобиль как средство выплаты долга, залог.

Зная вин-код или серию, номер ПТС, нетрудно «пробить» машину на коммерческих сайтах, которые создают собственные базы, объединяя информацию об авто из нескольких источников. Это, к примеру, «Банки.ру». Такие реестры дают сведения об информации, внесенной в паспорт, нахождении в залоге, регистрационной истории, ограничениях ГИБДД и т.д.

Это, к примеру, «Банки.ру». Такие реестры дают сведения об информации, внесенной в паспорт, нахождении в залоге, регистрационной истории, ограничениях ГИБДД и т.д.

Последний способ — обратиться к нотариусу и проверить ТС за деньги. Нотариальная выписка даст надежную информацию о том, не находится ли транспорт в залоге и станет юридически значимым обоснованием вашей правоты.

Деньги под залог авто

Предварительный расчёт, не является публичной офертой

Стоимость Вашего автомобиля?

Если нужна большая сумма, Вы можете ввести её вручную

На какой срок нужен займ??

мес.

Вы можете ввести вручную любой срок до 36 месяцев

Выдадим наличными

Ставка в месяц ?

Ежемесячный платёж

Получить деньги Остались вопросы? WhatsApp TelegramПо программе ПТС 3.0 автомобиль остаётся у Вас

Под ПТС можно заложить любой транспорт категории A, B, C и D

Заполнить заявкуПоделиться

Назад к спискуУзнавайте первыми

Подпишитесь и будьте в курсе свежих новостей и статей Автоломбарда 38!

Политика конфиденциальностиДругие статьи

20 июня 2023

Как получить быстрый заем с помощью автоломбарда06 июня 2023

Как работает автоломбард: принципы и условия займа под залог автомобиля23 мая 2023

Как купить автомобиль в автоломбарде10 мая 2023

Как продать автомобиль находящийся в залогеСмотрите также:

- Авто залог

- Займ под залог птс авто

- Авто автоломбард Москва

Часто ищут

Записаться на проверку

Ваше имя Ваш номер телефона *

Политика конфиденциальности

Спасибо за обращение

Мы ответим вам в ближайшее время.

Как проверить автомобиль на залог и почему это важно?

Skip to contentSearch for:

На чтение 3 мин.

При покупке подержанного автомобиля важно быть внимательным и бдительным. Один из наиболее существенных аспектов, которые следует учесть перед приобретением транспортного средства, – это проверка на наличие залога. Залог может повлиять на вашу способность зарегистрировать и страховать авто, а также может создать неприятности в будущем. В этой статье мы рассмотрим, почему важно проверять автомобиль на залог и как выполнить эту проверку.

Содержание

Почему важно проверять авто на нахождение в залоге

При покупке автомобиля, возможность его нахождения в залоге является серьезным фактором, который необходимо учесть. Когда машина находится в залоге, это означает, что его текущий владелец использовал его в качестве обеспечения для кредита или займа. Если вы приобретаете автомобиль, который находится в залоге, у вас могут возникнуть следующие проблемы:

Если вы приобретаете автомобиль, который находится в залоге, у вас могут возникнуть следующие проблемы:

- Вы не сможете зарегистрировать автомобиль на себя до тех пор, пока залог не будет полностью выплачен и снят.

- Предыдущий владелец может продать вам автомобиль и исчезнуть, не погасив задолженность по залогу, и вы столкнетесь с проблемами с правоохранительными органами или банком.

- В случае, если автомобиль является залоговым имуществом, банк или кредитор могут требовать его изъятия у вас.

Как проверить?

Существует несколько способов проверить, находится ли автомобиль в залоге:

- Запросите документы: При осмотре автомобиля попросите текущего владельца предоставить все документы, подтверждающие право собственности на транспортное средство. Обратите внимание на документы о регистрации и страховании машины, так как в них может быть указана информация о залоге.

- Проверьте государственные базы данных: В различных странах существуют государственные базы данных, в которых можно проверить информацию о залоге автомобиля по его VIN-коду.

Обычно это можно сделать онлайн на официальных веб-сайтах транспортных ведомств.

Обычно это можно сделать онлайн на официальных веб-сайтах транспортных ведомств. - Обратитесь к юридическому консультанту : Если у вас есть сомнения или сложности с проверкой залога, обратитесь к профессиональному юристу или консультанту, специализирующемуся на автомобильных сделках.

Надежный способ проверить авто на залог

Один из надежных способов проверить авто на залог – воспользоваться ресурсом vin.drom.ru. Этот онлайн-сервис позволяет проверить историю автомобиля по его вин-коду. VIN-код представляет собой уникальный идентификационный номер, который можно найти на кузове, моторном отделении или даже в документах автомобиля.

Для проверки залога автомобиля выполните следующие шаги:

- Посетите официальный сайт vin.drom.ru.

- Введите VIN-код автомобиля в предусмотренное поле для поиска.

- Нажмите кнопку «Проверить».

Результаты проверки покажут информацию о том, находится ли автомобиль в залоге или нет.

Перед покупкой автомобиля крайне важно проверить его наличие в залоге. Это позволит избежать возможных проблем с правоохранительными органами и банками, а также обеспечит вам спокойствие и уверенность в сделке. Воспользуйтесь доступными инструментами и ресурсами, чтобы провести тщательную проверку и сделать осознанный выбор при покупке автомобиля.

Читайте также новые статьи из раздела: «Автоновости и советы»:

- Сравнение Mercedes EQE SUV и BMW iX 2023 года

- Преимущества покупки автомобиля на аукционе Японии: Топ-10 самых продаваемых авто

- Штраф за езду без страховки в 2023 году

- Основные советы по выбору автосервиса Toyota

- Выбор автошколы: почему важно не ошибиться

Ваши права при оплате ипотечного кредита

Работа с ипотечным кредитом может показаться запутанной и неприятной. Но у вас есть права, когда речь идет о платежах и о том, как ваш обслуживающий персонал управляет вашей учетной записью.

- Кто такой специалист по обслуживанию ипотечных кредитов?

- Как избежать и устранить проблемы с вашим сервисным центром

- Отсутствующие платежи по ипотеке: дефолт и обращение взыскания

Что такое ипотечный сервис?

Знаете ли вы, что есть разница между вашим ипотечным кредитором и вашим обслуживающим персоналом? Кредитор — это компания, у которой вы занимаете деньги, — обычно это банк, кредитный союз или ипотечная компания. Когда вы получаете ипотечный кредит, вы подписываете договор и соглашаетесь выплатить кредитору.

Сервисер — это компания, которая занимается повседневным управлением вашей учетной записью. Иногда кредитор также является сервисером. Но часто кредитор привлекает другую компанию в качестве сервисера. Ипотечный сервис — это компания, которая

- обрабатывает ваши платежи по ипотеке

- отвечает на вопросы об остатке кредита и истории платежей

- оплачивает вашу страховку и налоги, если у вас есть счет условного депонирования.

Счет условного депонирования — это место, где вы откладываете деньги для оплаты страховки и налогов. Учетной записью управляет сервисер, который гарантирует, что кредитор знает, что у него есть деньги для оплаты этих счетов, когда они должны быть оплачены. Чтобы узнать имя поставщика услуг, проверьте выписку по ипотеке или книгу платежей по купонам. Ваш обслуживающий персонал нередко меняется. В течение нескольких недель после изменения вы получите уведомления от старого и нового сервисного центра. В уведомлениях содержится контактная информация нового поставщика услуг, дата, когда он начинает принимать ваши платежи, и что делать, если у вас есть вопрос или жалоба.

Счет условного депонирования — это место, где вы откладываете деньги для оплаты страховки и налогов. Учетной записью управляет сервисер, который гарантирует, что кредитор знает, что у него есть деньги для оплаты этих счетов, когда они должны быть оплачены. Чтобы узнать имя поставщика услуг, проверьте выписку по ипотеке или книгу платежей по купонам. Ваш обслуживающий персонал нередко меняется. В течение нескольких недель после изменения вы получите уведомления от старого и нового сервисного центра. В уведомлениях содержится контактная информация нового поставщика услуг, дата, когда он начинает принимать ваши платежи, и что делать, если у вас есть вопрос или жалоба.

Как избежать и решить проблемы с обслуживающей вас службой

Как правило, обслуживающая служба должна зачислить платеж на ваш счет в день его получения. Таким образом, вы не должны платить дополнительные сборы, и платеж не выглядит запоздалым для кредитора. Просроченные платежи отображаются в вашем кредитном отчете и могут повлиять на вашу способность получить кредит в будущем. Слишком много просроченных платежей может привести к дефолту и потере права выкупа.

Слишком много просроченных платежей может привести к дефолту и потере права выкупа.

Просматривайте и сохраняйте свои записи

Просматривайте все письма, электронные письма и заявления, когда вы получаете их от вашего ипотечного агента. Убедитесь, что их записи совпадают с вашими. Большинство поставщиков услуг (за исключением очень мелких) должны выдавать вам либо книгу купонов (часто каждый год), либо выписку за каждый платежный цикл (часто каждый месяц). Обслуживающие должны периодически отправлять отчеты всем заемщикам, у которых есть ипотечные кредиты с плавающей ставкой, даже если они решили отправить им книги купонов.

В вашей книге купонов или выписке будет указана контактная информация вашего обслуживающего персонала. Таким образом, вы можете узнать больше о своей учетной записи, получить объяснение платежа или подтвердить, что они зачисляют ваши платежи правильно и вовремя.

Даже если у вас нет проблем с поставщиком услуг, сохраняйте свои выписки по ипотечным кредитам, книги купонов, записи о ваших платежах (например, аннулированные чеки, выписки с банковского счета, истории онлайн-счетов) и все документы, которые вы отправляете поставщику услуг. Если у вас возникнут проблемы в будущем, вы захотите, чтобы эти записи подтверждали вашу историю платежей и любые сообщения с обслуживающей организацией.

Если у вас возникнут проблемы в будущем, вы захотите, чтобы эти записи подтверждали вашу историю платежей и любые сообщения с обслуживающей организацией.

Отслеживание просроченных выписок

Если ваша выписка задерживается — даже всего на несколько дней — позвоните в ипотечную компанию, чтобы отследить ее в случае возникновения проблем с вашей учетной записью. Если ваша учетная запись показывает, что вы платите с опозданием, вы можете быть не в состоянии погасить свой кредит. Просроченные платежи и дефолт сообщаются в бюро кредитных историй и будут отображаться в вашем кредитном отчете. Это может повлиять на вашу способность получить кредит в будущем. Получите объяснение всего, что вы не понимаете.

Подтвердите имя и адрес нового поставщика услуг перед следующим платежом

Если вы получили уведомление о смене поставщика услуг, позвоните своему текущему поставщику услуг, чтобы подтвердить нового поставщика услуг по ипотечному кредитованию, прежде чем отправлять следующий платеж. Это гарантирует, что ваш платеж будет отправлен правильному сервисному центру, избежит задержек в обработке и может помочь вам избежать мошенничества.

Это гарантирует, что ваш платеж будет отправлен правильному сервисному центру, избежит задержек в обработке и может помочь вам избежать мошенничества.

Подтвердите остаток по кредиту и информацию о счете

Если вы хотите рефинансировать или погасить остаток по кредиту до окончания срока кредита, вам необходимо подтвердить сумму погашения с поставщиком услуг. Сумма выплаты — это то, что вы все еще должны по кредиту. Это не то же самое, что ваш текущий остаток по кредиту, потому что сумма выплаты включает в себя проценты, начисленные в течение дня, когда вы ожидаете погасить кредит, а также любые комиссии, которые вы еще не заплатили. Позвоните своему обслуживающему персоналу, чтобы узнать сумму выплаты на конкретную дату.

Прежде чем вы решите погасить ипотечный кредит, подумайте над этими вопросами.

1. Будете ли вы платить штраф за досрочное погашение? Проверьте свою ежемесячную платежную ведомость, книгу купонов или документы, которые вы подписали при закрытии кредита (обычно в примечании или дополнении), чтобы узнать, придется ли вам штраф за досрочное погашение, если вы погасите кредит досрочно. Обычно штраф применяется только в том случае, если вы полностью погасите кредит (скорее всего, когда вы продаете или рефинансируете дом).

Обычно штраф применяется только в том случае, если вы полностью погасите кредит (скорее всего, когда вы продаете или рефинансируете дом).

2. Вы должны другие деньги? Возможно, имеет смысл сначала погасить другие кредиты, кредитные карты и автокредиты, особенно если вы платите по ним более высокие проценты.

3. Как у вас дела? Решите, пойдет ли вам на пользу досрочное погашение кредита. Планируете ли вы остаться в своем доме на длительный срок? Вы приближаетесь к пенсии? Будут ли налоговые последствия при погашении ипотеки? Компенсирует ли какая-либо выгода необходимость уплаты штрафа?

Возникновение и разрешение споров или ошибок

Если сервисная служба допустила ошибку или взимала с вас плату, которую вы не должны, исправьте ее как можно скорее. Но продолжайте вносить свой регулярный ежемесячный платеж по ипотеке. Не вычитайте спорную сумму из платежа по ипотеке. Некоторые поставщики услуг отказываются принимать то, что они считают «частичным» платежом. Они могут вернуть ваш чек и взимать с вас плату за просрочку платежа или заявить, что ваша ипотека просрочена, и начать процедуру обращения взыскания.

Они могут вернуть ваш чек и взимать с вас плату за просрочку платежа или заявить, что ваша ипотека просрочена, и начать процедуру обращения взыскания.

Не описывайте свой спор в платежном купоне или копии ежемесячной выписки по ипотеке. Вместо этого обратитесь к обслуживающему персоналу в письменной форме и объясните проблему (так называемый «квалифицированный письменный запрос»):

- Используйте Образец письма с жалобой, чтобы написать свой запрос, включая номер вашего счета и объяснение того, почему вы считаете, что ваш счет неверен.

- Соберите все документы, подтверждающие ваш запрос. Ваши записи должны включать копии ваших выписок, книжку купонов и документы, свидетельствующие о том, что вы производили платежи (например, аннулированные чеки, выписки с банковского счета, историю онлайн-счетов и другие письма обслуживающему персоналу). Они могут служить доказательством вашей истории платежей и ваших взаимодействий с обслуживающей организацией.

- Отправьте свое письмо и копии любых документов, подтверждающих ваш запрос, на адрес службы поддержки клиентов ипотечной службы заказным письмом и запросите квитанцию о вручении.

Это может быть адрес, отличный от того, на который вы отправляете платежи.

Это может быть адрес, отличный от того, на который вы отправляете платежи.

Сохраните копию вашего письма и оригиналы отправленных вами документов.

Знайте свои права в соответствии с законом

В соответствии с Законом о процедурах расчетов с недвижимостью (RESPA) ваш обслуживающий персонал должен

- подтвердить ваше письмо («письменный запрос с оговорками») в письменной форме в течение пяти рабочих дней с момента его получения

- исправьте свою учетную запись или вместо этого определите, что ошибки нет — как правило, в течение 30 рабочих дней

- отправить вам письменное уведомление о предпринятых действиях и их причинах, а также имя и номер телефона человека, с которым можно связаться для получения дополнительной информации или помощи

У вас есть 60-дневный льготный период после перехода к новому поставщику услуг. Это означает, что с вас не могут взимать плату за просрочку платежа, если вы по ошибке отправите своевременный платеж по ипотечному кредиту старому сервисному агенту, а ваш новый сервисный центр не сможет сообщить об этом платеже как просроченном в кредитное бюро.

Пропущенные платежи по ипотеке: невыплата и обращение взыскания

Обычно, если вы пропустите один или несколько платежей по ипотечному кредиту, ваш кредит считается просроченным, но у вас могут быть особые права, связанные с пандемией COVID-19. Чтобы узнать больше, прочтите эти ресурсы от Бюро финансовой защиты потребителей: Воздержание от ипотечного кредита во время COVID-19: что нужно знать и что делать и Закон о возмещении ипотечного кредита CARES: что вам нужно знать.

При других обстоятельствах обслуживающий персонал может заказать «услуги, связанные с невыполнением обязательств» для защиты стоимости имущества, такие как инспекции, перемещение газонов, озеленение и ремонт. Сервисная служба будет взимать с вашего кредитного счета за эти услуги, что может составить до сотен или тысяч долларов.

Если кредитор решит пойти дальше с обращением взыскания, этот процесс также может добавить к вашей ссуде дополнительные сотни или тысячи долларов. Это может затруднить вам выполнение платежей, погашение задолженности и сохранение дома.

Если вам грозит потеря права выкупа, оставайтесь на связи со своим обслуживающим персоналом и попытайтесь разработать план погашения задолженности, изменить свой кредит, войти в план погашения или получить временное сокращение или приостановку платежей. Если ваш кредит был просрочен, когда ваш новый обслуживающий персонал вступил во владение, он может считаться сборщиком долгов, и у вас могут быть дополнительные права.

CFPB располагает дополнительной информацией об обслуживании вашего кредита.

Как автокредиты влияют на мой кредитный рейтинг?

Вот что происходит с вашим кредитом до, во время и после получения автокредита.

Автор Capital One 25 августа 2021 г.

Первоначально опубликовано 16 апреля 2018 г.

0125 Один из первых вопросов, который задают некоторые покупатели автомобилей: «Какой кредитный рейтинг мне нужен, чтобы купить этот автомобиль?» Вскоре после этого они также могут задаться вопросом: «Как финансирование автомобиля повлияет на мой кредитный рейтинг?» Давайте рассмотрим, как это может повлиять на вашу кредитную историю, когда вы завершите свой путь к покупке автомобиля. Когда вы ищете лучшие ставки финансирования, некоторые кредиторы будут сильно тянуть вас к кредиту. В то время как жесткие вытягивания обычно влияют на вашу оценку, один жесткий запрос обычно снижает вашу кредитную оценку всего на несколько пунктов, поэтому общее влияние должно быть небольшим. Если у вас есть несколько жестких запросов от разных автокредиторов, также важно отметить, что все они будут объединены в один, если они происходят в течение определенного периода времени, согласно FICO, компании, которая рассчитывает наиболее широко используемые кредитные рейтинги. Это окно обычно применяется только к запросам на кредиты в рассрочку, такие как автокредиты и ипотечные кредиты. В зависимости от кредитного бюро, диапазон в некоторых случаях может достигать 45 дней. Чтобы понять общее влияние автокредита, важно понимать анатомию кредитного рейтинга. Принимая во внимание вышеизложенное, автокредит может по-разному повлиять на ваш кредитный рейтинг. Во-первых, это увеличит общую долговую нагрузку и изменит коэффициент использования кредита, что может привести к небольшому снижению вашего балла. Если вы только что взяли кредит, у вас еще нет истории платежей, но любое небольшое снижение кредитного рейтинга должно быть быстро устранено, если вы сделаете свои первые несколько платежей вовремя. В конце концов, история платежей оказывает наибольшее влияние на оценки FICO. Автокредит также может улучшить ваш кредитный баланс, особенно если вы еще не указали в своем отчете счет с рассрочкой платежа. Разнообразный кредитный портфель свидетельствует о том, что вы успешно управляли различными видами кредита, что привлекает кредиторов. Если вы со временем погасите остаток автокредита, использование кредита снизится, поэтому ваш кредитный рейтинг может улучшиться. Регулярные своевременные платежи полезны для вашей истории платежей и помогут сохранить и, возможно, улучшить ваш счет. Если вы планируете досрочно погасить кредит, чтобы сэкономить на процентных платежах, убедитесь, что в вашем кредитном договоре не предусмотрены штрафы за это. Иногда пролонгация кредита со своевременными платежами может оказать положительное влияние на ваш кредитный рейтинг. При правильном управлении открытые кредитные линии помогают создать сильную историю. С другой стороны, если вы обнаружите, что вам трудно вовремя вносить платежи, возможно, стоит проверить, имеете ли вы право на продление кредита, что может обеспечить временное финансовое облегчение. Понимание того, как автокредиты влияют на кредитный рейтинг и как на него влияет покупка автомобиля, поможет вам продолжать улучшать свой кредитный рейтинг. Регулярная проверка вашего кредитного отчета приводит к мягкому запросу, который никак не повлияет на ваш кредитный рейтинг, поэтому не бойтесь делать это регулярно. Вы имеете право на получение одного бесплатного кредитного отчета в год от каждого из трех общенациональных бюро кредитных историй (TransUnion, Experian и Equifax). TAGSauto basics Этот сайт предназначен только для образовательных целей. Перечисленные третьи лица не связаны с Capital One и несут единоличную ответственность за свое мнение, продукты и услуги. Capital One не предоставляет, не поддерживает и не гарантирует какие-либо сторонние продукты, услуги, информацию или рекомендации, перечисленные выше. Информация, представленная в этой статье, считается точной на момент публикации, но может быть изменена. Показанные изображения предназначены только для иллюстрации и могут не соответствовать продукту. Материалы, представленные на этом сайте, не предназначены для предоставления юридических, инвестиционных или финансовых рекомендаций или указания на доступность или пригодность какого-либо продукта или услуги Capital One для ваших уникальных обстоятельств.

ПОВЛИЯЕТ ЛИ ПОКУПКА АВТОКРЕДИТА НА МОЙ КРЕДИТНЫЙ СЧЕТ?

ВЗЯТЬ АВТОМОБИЛЬ В КРЕДИТ ВАШЕМУ КРЕДИТУ?

При подсчете баллов (по шкале от 300 до 850 баллов) FICO учитывает следующие 5 ключевых факторов:

При подсчете баллов (по шкале от 300 до 850 баллов) FICO учитывает следующие 5 ключевых факторов:

Своевременные платежи являются наиболее важным аспектом вашего кредитного рейтинга.

Показывает, какую часть имеющегося кредита вы используете. Чтобы найти текущий оптимальный коэффициент использования, вы можете обратиться в три общенациональных бюро кредитных историй: Equifax, Experian или TransUnion. Наличие больших остатков на нескольких счетах может указывать на более высокий риск невыполнения обязательств перед кредиторами.

Как правило, чем дольше у вас есть кредит с своевременными платежами, тем лучше ваш счет. Но FICO смотрит на несколько показателей, связанных с кредитной историей.

Создание нового кредита может помочь улучшить коэффициент использования кредита, но открывайте счета только по мере необходимости. Например, подача заявки на несколько кредитных карт одновременно может отрицательно сказаться на вашем счете.

Например, подача заявки на несколько кредитных карт одновременно может отрицательно сказаться на вашем счете.

Управление различными видами кредита, такими как автокредит и кредитные карты, может быть плюсом.

ПОВЫШАЕТСЯ ЛИ ВАШ КРЕДИТНЫЙ СЧЕТ, КОГДА ВЫ ПОГАШАЕТЕ КРЕДИТ НА АВТОМОБИЛЬ?

Не бойтесь регулярно проверять свой кредитный отчет