Как работает система амортизации автомобиля? Принцип действия

Классический вариант компоновки системы – это по одному амортизатору на каждую опорную точку автомобиля. Существуют и частные случаи, когда для каждой точки опоры в конструкции автомобиля используется две и даже больше количество стоек.

Для чего нужны амортизаторы

Единственная функция амортизационной системы – демпфирование (гашение) колебаний, которые возникают в автомобиле между подвеской и кузовом. Довольно распространено мнение, что элементами этой системы являются, не только стойки, но и пружины. На самом деле пружина не предназначена для гашения колебаний, поскольку может действовать лишь на сжатие и поэтому используется как несущий элемент, соединяющий кузов и подвеску. Следовательно, при езде по неровным участкам дороги, пружина только раскачает кузов, а вот амортизатор как раз и предназначен для того, чтобы максимально эффективно гасить эти колебания и обеспечивать стабильное состояние транспортного средства.

Как работает система амортизации

Простейший амортизатор состоит из цилиндра и поршня с обратными клапанами. При прохождении через клапан в одну сторону количество рабочей среды, например масла, будет отличаться в большую сторону, чем при прохождении в обратную сторону. В результате при первичном колебательном движении поршень пройдет одно расстояние в цилиндре, а при вторичном (обратном) – меньшее и так далее до полного демпфирования.

В современных системах амортизации используются и дополнительные демпфирующие компоненты – газовые камеры, которые предназначены для гашения ударов и резких колебаний. Газовые камеры обеспечивают равномерность хода поршня в процессе постоянно изменяющегося усилия со стороны ходовой части. Особенность газа состоит в том, что он, в обличие от жидкости, изменяет свою демпфирующую жесткость нелинейно, то есть становится более упругим при большем сжатии.

Газовые и газомасляные стойки – это по сути одно и то же. Исключительно газ используется только в амортизаторах, например, багажника.

Исключительно газ используется только в амортизаторах, например, багажника.

Гидравлический амортизатор, в котором используется в качестве рабочей среды только жидкое масло, более жесткий и менее инерционный по отношению к движению. Причина этого в том, что масло, в отличие от газа, практически несжимаемо и ход поршня зависит исключительно от количества и размеров обратных клапанов.

Газовый амортизатор сравнительно более мягкий, поскольку его вторая рабочая среда – это газ под давлением, обеспечивающий высокую инерционность передвижения штока.

С изложенной выше теорией действия газового и масляного амортизатора опытный водитель, скорее всего, не согласится. И будет прав. Все дело в том, что на практике мягкость хода автомобиля зависит от настройки клапанов, объема цилиндра и, в конечном счете, производители предлагают сравнительно более мягкие масляные и жесткие газовые амортизаторы.

Что выбрать для своего автомобиля?

Оптимальный вариант – следовать рекомендациям производителя транспортного средства. Конструкторы автомобильных гигантов на этапе проектирования концепта продумали и просчитали систему амортизации, достаточное усилие сопротивления, необходимое для комфортной и безопасной эксплуатации машины с учетом влияния подвески. По этой причине для штатных условий езды вашему транспортному средству необходимо и достаточно использования штатных амортизаторов.

Конструкторы автомобильных гигантов на этапе проектирования концепта продумали и просчитали систему амортизации, достаточное усилие сопротивления, необходимое для комфортной и безопасной эксплуатации машины с учетом влияния подвески. По этой причине для штатных условий езды вашему транспортному средству необходимо и достаточно использования штатных амортизаторов.

Если вы в большей степени ездите по неровным дорогам, то предпочтение следует отдать гидравлическим амортизаторам, работающим на жидком масле. С пневматикой вы будете всем телом ощущать каждую ямку и кочку на дороге. Такие стойки идеально подойдут для движения по автострадам и шоссе.

Сколько прослужит система амортизации?

Все зависит от производителя и условий эксплуатации. Очень может быть, что вы сможете купить новенькое авто в салоне и проездить все 60000 км до покупки нового транспортного средства.

О том, что пришел срок замены, вы можете сделать вывод самостоятельно. Для этого достаточно раскачать кузов и посмотреть насколько скоро погаснут колебательные движения. Если кузов быстро стал на место, значит еще можно ездить со старыми амортизаторами. Если качается – значит, пора искать достойную замену. Купить амортизаторы на любой автомобиль вы можете на нашем сайте!

Для этого достаточно раскачать кузов и посмотреть насколько скоро погаснут колебательные движения. Если кузов быстро стал на место, значит еще можно ездить со старыми амортизаторами. Если качается – значит, пора искать достойную замену. Купить амортизаторы на любой автомобиль вы можете на нашем сайте!

Амортизация машин и механизмов — Энциклопедия по машиностроению XXL

АМОРТИЗАЦИЯ МАШИН И МЕХАНИЗМОВ [c.267]Конструктивная амортизация машины или механизма состоит в осуществлении специального крепления, называемого амортизирующим, которое устраняет непосредственный контакт машины с несущими конструкциями и другими присоединяемыми к ней внешними связями и ослабляет передачу через эти связи динамических воздействий.

Во всех перечисленных выше примерах машин и механизмов с помощью внутренней амортизации можно превратить большие массы корпусов с рамами в дополнительную промежуточную массу, обладающую большим виброзащитным эффектом вместе с тем эти массы необходимы для агрегатов по конструктивным соображениям, а не введены в нее специально для целей виброгашения внутренняя амортизация не видна потребителю. В этом и состоит смысл применения внутренней амортизации по сравнению с обычной схемой двухкаскадной амортизации, у которой все элементы (амортизаторы, промежуточная масса) вынесены за габариты машины и являются теми новыми элементами, которые ухудшают 29 451

[c.451]

В этом и состоит смысл применения внутренней амортизации по сравнению с обычной схемой двухкаскадной амортизации, у которой все элементы (амортизаторы, промежуточная масса) вынесены за габариты машины и являются теми новыми элементами, которые ухудшают 29 451

[c.451]

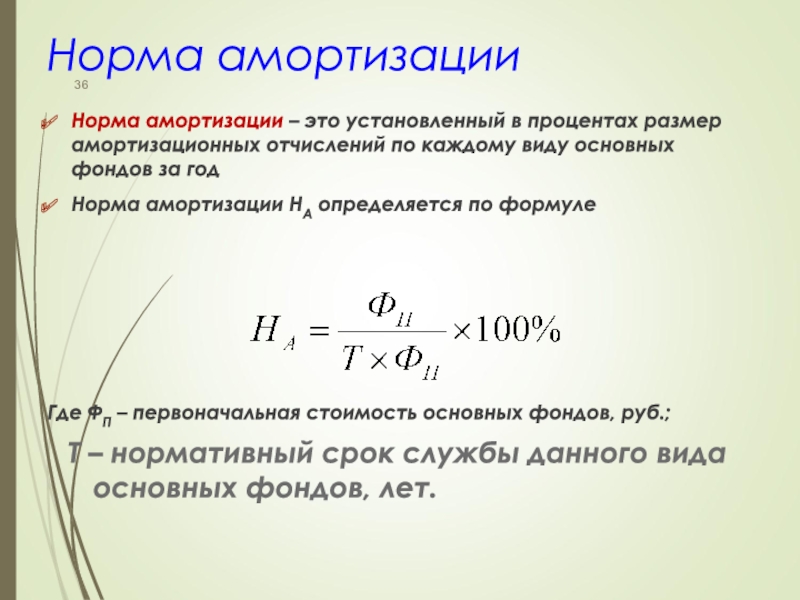

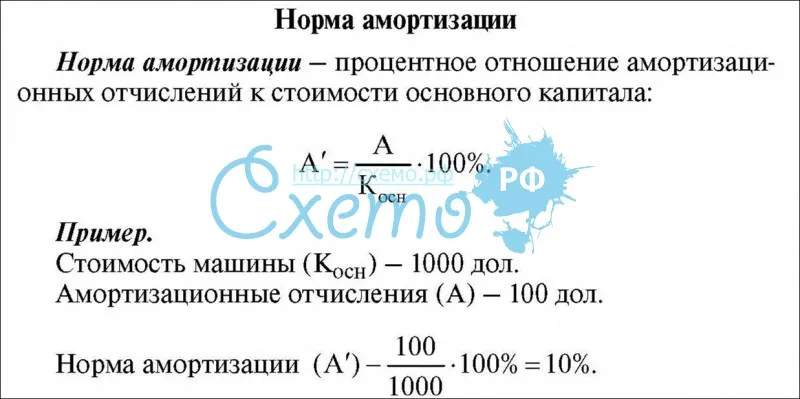

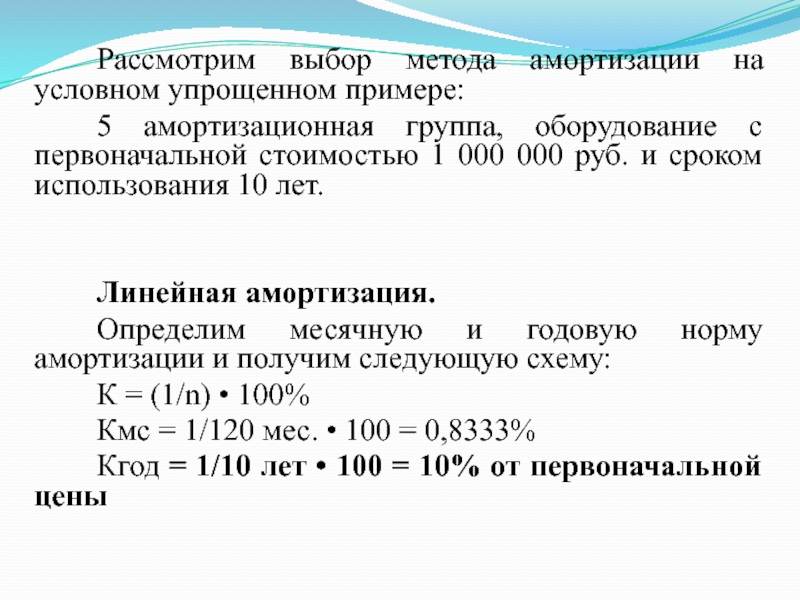

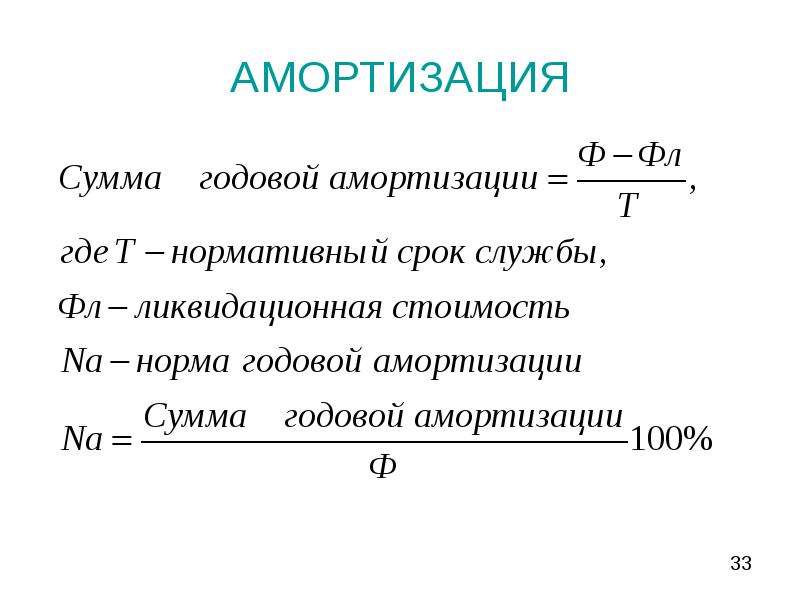

Величина годовых отчислений на амортизацию и ре-.монт машин и механизмов определяется по формуле [c.200]

Кроме того, излучаемой механизмом колебательной мощности, сил воздействия на опорные связи и уровней вибрации недостаточно и для расчета виброизолирующего эффекта амортизации. Эти вопросы могут быть решены при наличии дополнительных данных о машинах, а именно о вибрационных силах, вызывающих вибрацию машин, и собственных механических сопротивлениях конструкций [118, 121]. [c.402]

Определение амортизационных отчислений. Значительный удельный вес в общей сумме эксплуатационных расходов составляет величина амортизационных отчислений, которые предназначены для возмещения машин. Дело в том, что машины в результате материального износа имеют ограниченный срок жизни, по истечении которого они должны быть целиком заменены новыми экземплярами подобного рода. Поэтому, когда наступает срок их воспроизводства требуется определенная денежная сумма. Для этого образуется резервный денежный фонд в виде амортизационных отчислений. С природой амортизации ничего общего не имеет страхование от возможных разрушений (пожаров, наводнений, землетрясений). Эти разрушения не вызываются ходом производства, поэтому не подлежат амортизации. Источником покрытия таких расходов является часть накоплений общества. Расходы на страхование,— писал К. Маркс,— должны покрываться за счет прибавочной стоимости и представляют собой вычет из нее [4]. Амортизационный фонд образуется не сразу, а по частям, в результате ежегодных отчислений. Экономический механизм амортизации, т. е. процесса возмещения износа машины заключается в перенесении стоимости машины, утраченной в процессе ее использования, на изготовляемый продукт.

Дело в том, что машины в результате материального износа имеют ограниченный срок жизни, по истечении которого они должны быть целиком заменены новыми экземплярами подобного рода. Поэтому, когда наступает срок их воспроизводства требуется определенная денежная сумма. Для этого образуется резервный денежный фонд в виде амортизационных отчислений. С природой амортизации ничего общего не имеет страхование от возможных разрушений (пожаров, наводнений, землетрясений). Эти разрушения не вызываются ходом производства, поэтому не подлежат амортизации. Источником покрытия таких расходов является часть накоплений общества. Расходы на страхование,— писал К. Маркс,— должны покрываться за счет прибавочной стоимости и представляют собой вычет из нее [4]. Амортизационный фонд образуется не сразу, а по частям, в результате ежегодных отчислений. Экономический механизм амортизации, т. е. процесса возмещения износа машины заключается в перенесении стоимости машины, утраченной в процессе ее использования, на изготовляемый продукт.

Звенья в механизме и машине служат для передачи движения и силы от одного звена (ведущего) к другому (ведомому). В качестве звеньев механизма могут быть использованы твердые, упругие и гибкие тела. Звенья механизма при условии отсутствия значительных деформаций от действующих сил должны быть достаточно жесткими. Однако во многих случаях, в частности, когда мащина подвержена ударным нагрузкам, звенья механизма должны быть упругими для амортизации и предохранения их от разрушения. Упругие звенья с ограниченной жесткостью применяют также для предохранения машин от вибрации и колебаний. Например, упругий вал позволяет сообщить весьма большую частоту вращения ротору турбины без опасности разрушения его при колебаниях. [c.60]

Такая конструкция встряхивающего механизма типична для машин мелких и средних размеров. Встряхивающие механизмы для крупных форм снабжаются воздухораспределительным клапаном или золотником, допускающим регулирование энергии удара.

Пружины являются хорошо известными элементами приборов и машин. Они употребляются для возвращения подвижных частей механизма в исходное положение, для амортизации ударов, соединения деталей с определенным натяжением или для накапливания (аккумуляции) энергии. Соответственно назначению пружины различаются также по своей форме. Если, допустим, необходимо получить вращение детали вокруг ее продольной оси, то применяют спиральную пружину, например, такую, как в карманных часах. [c.55]

Назначение смазки машин, Смазка в машинах имеет многоцелевое назначение. В узлах трения слой смазочного материала разъединяет трущиеся поверхности деталей и переводит трение без смазки в жидкостное или граничное, при которых значительно снижается износ. Его снижение достигается также вследствие смывания жидким маслом с поверхностей трения твердых продуктов изнашивания, нагара и абразивных частиц, уплотнения зазоров густой смазкой и защиты от попадания на поверхности трения абразивных частиц из внешней среды, а также благодаря отводу тепла от поверхностей трения и исключению неблагоприятных термических превращений в поверхностном слое материала деталей, связанных с тепловыделением при трении.

Смазка снижает силы трения, а в тепловых, гидравлических и пневматических механизмах (поршневые двигатели, насосы, компрессоры) ряда ПТМ повышает компрессию вследствие уплотнения плунжерных соединений. Это положительно влияет на энергетическую эффективность машин, повышая их КПД. Смазка обеспечивает амортизацию ударных нагрузок в сочленениях деталей, снижает шум и вибрации при контактировании металлических поверхностей, способствует созданию благоприятного теплового баланса, необходимого для нормальной работы многих механизмов. Смазка — эффективное средство защиты деталей машин от коррозии. Эту функцию она выполняет не только в процессе работы ПТМ, но и при длительном их хранении в предмонтажный период.

Смазка снижает силы трения, а в тепловых, гидравлических и пневматических механизмах (поршневые двигатели, насосы, компрессоры) ряда ПТМ повышает компрессию вследствие уплотнения плунжерных соединений. Это положительно влияет на энергетическую эффективность машин, повышая их КПД. Смазка обеспечивает амортизацию ударных нагрузок в сочленениях деталей, снижает шум и вибрации при контактировании металлических поверхностей, способствует созданию благоприятного теплового баланса, необходимого для нормальной работы многих механизмов. Смазка — эффективное средство защиты деталей машин от коррозии. Эту функцию она выполняет не только в процессе работы ПТМ, но и при длительном их хранении в предмонтажный период.

При выборе метода производства работ необходимо отдавать предпочтение наиболее простому, который допускает механизацию всех монтажных работ. Транспортные операции должны быть минимальными, грузоподъемность механизмов должна использоваться полностью. Средства для механизации монтажных работ необходимо использовать в основном универсальные. Выбранные для производства монтажных работ механизмы должны обеспечивать установку на место всех деталей и узлов монтируемой машины, а их грузоподъемность должна обеспечивать безопасный подъем наиболее тяжелой детали или узла. При выборе монтажных механизмов необходимо проверять экономичность различных вариантов. При этом должны быть учтены стоимость монтажа и демонтажа механизмов и расходы по их доставке к месту использования стоимость горючего или электроэнергии расходы на содержание машинистов кранов и расходы по амортизации механизмов стоимость устройства путей для перегона механизмов производительность механизмов, т. е. время их работы по монтажу машины или агрегата и объём выполненных работ стоимость подачи оборудования в зону действия монтажных механизмов и другие затраты, связанные с монтажом и эксплуатацией.

[c.346]

Выбранные для производства монтажных работ механизмы должны обеспечивать установку на место всех деталей и узлов монтируемой машины, а их грузоподъемность должна обеспечивать безопасный подъем наиболее тяжелой детали или узла. При выборе монтажных механизмов необходимо проверять экономичность различных вариантов. При этом должны быть учтены стоимость монтажа и демонтажа механизмов и расходы по их доставке к месту использования стоимость горючего или электроэнергии расходы на содержание машинистов кранов и расходы по амортизации механизмов стоимость устройства путей для перегона механизмов производительность механизмов, т. е. время их работы по монтажу машины или агрегата и объём выполненных работ стоимость подачи оборудования в зону действия монтажных механизмов и другие затраты, связанные с монтажом и эксплуатацией.

[c.346]

Себестоимость машино-смены представляет собой сумму всех расходов, отнесенных к одной смене, включающих расходы на подготовительные работы, содержание, обслуживание и управление механизмом (в том числе амортизация, ремонты, энергия, обслуживающий персонал и др. ).

[c.62]

).

[c.62]

На частотах ниже первых собственных частот обеих машин величина % 2 близка к отношению динамических жесткостей амортизации машин П2С2/И1С1. Для одинаковых машин величина «/12 близка к единице. На более высоких частотах для оценок Х12, учитывающих различные формы движения машин, неравномерность распределения уровней вибраций на их корпусах и другие факторы, требуется привлечение более точных методов [129, 219, 257]. Опыт показывает, однако, что значительные корреляционные связи между машинами и механизмами имеют место лишь на низких частотах, где введение сильных упрощающих допущений, аналогичных вышеизложенным, вполне оправдано. [c.131]

Зарплата ИТР. служащих МОП и соцстрах Содержание и амортизация основных фондов (зданий, соору жений, машин и механизмов) Охрана труда Прочие затраты (включая возмещение изно- — 19 161 Прямые зaтpaты Эксплуатация машин и механизмов (содержание, амортизация активной части основных фондов) Администрати вно-хозяйст -венные расходы СУ и участков 26,8 38,4 38,5 32,9 107,0 48 153,0 50,4

[c. 220]

220]

Пружины — это упругие элементы приборов и машин, кото-рь> е выполняют ответственные и сложные функции и применяются для обеспечения натяжения и нажатия (например, в муфтах, тормозах, фрикционных передачах и др.) аккумулирования энергии с последующим использованием пружины как двигателя (часовые пружины, ударные и падающие механизмы и пр.) -амортизации ударов и вибраций (рессоры, амортизаторы, буфера и т. п.,) возвратных перемещений (клапанов кулачковых механизмов и др.) измерения усилий (динамометры и др. Все пружины можно разделить по виду воспринимае.мой нагрузки — растяжения (рис. 122,6), сжатия (рис. 122,а, 123, а, б), кручения (рис. 123, г), изгиба (рис. 23, д, е) и по конструктивной форме— цилиндрические (рис. 122), цилинд-Рис. 122 рические составные (рис. 123, а) для [c.134]

Эта формула не учитывает морального износа. В действительности срок службы машин характеризуется не полным физическим снашиванием, а временем морального снашивания. Поэтому среднегодовую норму амортизационных отчислений, видимо, более правильно устанавливать с учетом морального износа техники (в этой формуле период износа следовало бы заменить периодом морального износа). Это создало бы благоприятные предпосылки для эффективного функционирования механизма амортизации и ускоренного внедрения новой техникй на базе экономически оправданного срока ее службы.

[c.127]

Поэтому среднегодовую норму амортизационных отчислений, видимо, более правильно устанавливать с учетом морального износа техники (в этой формуле период износа следовало бы заменить периодом морального износа). Это создало бы благоприятные предпосылки для эффективного функционирования механизма амортизации и ускоренного внедрения новой техникй на базе экономически оправданного срока ее службы.

[c.127]

Выбирая мбнтажный механизм, необходимо учитывать экономичность возможных вариантов, стоимость монтажа и демонтажа механизма и расходы на его доставку к месту работы стоимость горючего и электроэнергии расходы на содержание машинистов и по амортизации механизмов стоимость устройства путей для транспортирования механизмов, дорог, якорей, и т. п. производительность механизма, т. е. время его работы по монтажу машины или агрегата и объем выполненных работ стоимость подачи оборудования в зону действия монтажного механизма и прочие затраты, связанные с монтажом и эксплуатацией механизма.

При таком подсчете определяется стоимость механизации монтажа единицы (например, 1 т) оборудования для различных вариантов и из них выбирается наиболее экономичный.

[c.364]

При таком подсчете определяется стоимость механизации монтажа единицы (например, 1 т) оборудования для различных вариантов и из них выбирается наиболее экономичный.

[c.364]Встречая регулируемые упоры 15, планка с выталкивателем перемещается вправо и выбрасывает изделие из формы. Текстолитовые вкладыши 9 служат для амортизации удара планки 7. Подобные механизмы применяет фирма Триульци в машинах с объемом впрыска 20 см за цикл. [c.29]

В ходовой части САУ применялись индивидуальная торсионная подвеска с установкой буферов для ограничения хода краиних балансиров, мелкозвенчатые гусеницы с ОМШ, два ведущих колеса переднего расположения со съемными зубчатыми венцами цевочного зацепления, два направляющих колеса с механизмами натяжения гусениц, двенадцать опорных катков с наружной амортизацией и шесть поддержива1ощих катков без амортизации, заимствованных у танка Т-70. На машинах последнего года выпуска (1945) направляющие колеса устанавливались на конических подшиш1иках, а гайка хвостовика правого кривошипа направляющего колеса имела левую резьбу, исключавшую процесс самоотвинчивания. Ширина трака гусеницы составляла 300 мм.

[c.37]

Ширина трака гусеницы составляла 300 мм.

[c.37]

Амортизация автомобиля у предпринимателя: «первый блин — комом». Бухгалтер 911, № 38, Сентябрь, 2017

предприниматель, общая система, автомобиль, амортизацияАмортизация седельных тягачей и прицепов. Как только на амортизацию законодатель дал «добро», мы сразу разобрались с тем, какие автомобили можно амортизировать, а какие — нет1. Так вот, если с седельными тягачами была некоторая неопределенность, то по прицепам и полуприцепам ситуация вполне ясная. Их можно амортизировать, так как они вообще не являются автомобилями (ни грузовыми, ни легковыми). Подтверждение этому можно найти в ст. 1 Закона об автотранспорте2. Судите сами:

Автомобиль | Прицеп | Полуприцеп |

колесное транспортное средство, которое: 1) приводится в движение источником энергии; 2) предназначено для перевозки людей и (или) грузов, буксировки транспортных средств, выполнения специальных работ | транспортное средство: 1) без собственного источника энергии; 2) предназначено для буксировки его автомобилем | прицеп, ось (оси) которого размещена позади центра масс и который оборудован сцепным устройством с тягачом |

Кроме того, те же выводы следуют из ДСТУ 2984-953 и Таможенного тарифа4 (прицепы и полуприцепы имеют отдельный от автомобилей код по УКТ ВЭД).

Тем не менее налоговики выразили совершенно противоположное мнение . Так, в ИНК от 25.07.2017 г. № 1351/Б/99-99-13-01-02 -14/ІПК ГФСУ высказалась против того, чтобы предприниматели амортизировали грузовые автомобили, в том числе седельные тягачи и прицепы с полуприцепами !

Они опираются на ст. 19 Закона об автотранспорте, на основании которой делают вывод о том, что седельные тягачи и прицепы с полуприцепами являются грузовыми автомобилями .

Но это же нонсенс! Ладно еще седельные тягачи — мы предполагали, что налоговики не разрешат их амортизировать, опираясь на то, что они предназначены для перевозки грузов.

Хотя, по-хорошему, это не совсем грузовые автомобили, а больше тракторы, так как предназначены для буксировки. Но спорить с фискалами будет сложно.А вот прицепы и полуприцепы вообще не являются автомобилями по определению! Это отдельная категория транспортных средств, которая не относится ни к автобусам, ни к грузовым, ни к легковым автомобилям, а стоит особняком.

Если в техпаспорте указан тип транспортного средства не «грузовой автомобиль», а «прицеп/полуприцеп», то побороться за амортизацию, на наш взгляд, вполне можно.

В противном случае, если принять логику налоговиков, то получится, что нельзя амортизировать никакие транспортные средства, даже специального назначения (например, буровые вышки, мусоровозы, пожарные машины и т. п.), ведь все они обобщены в ст. 19 Закона об автотранспорте как «грузовые». Но это не так! Ведь по определению они предназначены для выполнения специальных рабочих функций, а не для перевозки пассажиров или грузов. А значит, не являются грузовыми автомобилями!

Ну и не забывайте о п. 56.21 НКУ, согласно которому, если нормы закона допускают двоякое толкование, решение принимается в пользу предпринимателя.

Содержание автомобилей. Помимо запрета на амортизацию по основным средствам двойного назначения есть еще один запрет: расходы на их содержание учесть нельзя. К сожалению, в НКУ не конкретизировано, что именно следует понимать под «содержанием»5.

В ИНК от 25.07.2017 г. № 1351/6/99-99-13-01-02 -14/ІПК фискалы ответили на этот вопрос, сославшись на п.п. 26 п. 6 Правил № 5506. Что, в общем-то, логично. Мы предполагали, что так и будет, поэтому заранее предупреждали предпринимателей: по «двойным» основным средствам не ставьте в расходы их ремонт, техобслуживание, охрану, мойку, госрегистрацию и утилизацию.

Правда, об аренде в Правилах № 550 речь не идет. Не означает ли это, что налоговики не против видеть в расходах аренду таких основных средств? Наверняка сейчас сказать сложно, но маленькая надежда есть .

Не означает ли это, что налоговики не против видеть в расходах аренду таких основных средств? Наверняка сейчас сказать сложно, но маленькая надежда есть .

Купленное до 01.01.2017 г. Мы склонялись к точке зрения, что да, амортизация по купленным ранее основным средствам возможна, поскольку в НКУ нет запрета на амортизацию основных средств, купленных до 01.01.2017 г. И все же мы предупреждали, что налоговики могут заупрямиться. К сожалению, так оно и вышло .

В ИНК от 29.06.2017 г. № 894/О/99-99-13-01-02-14/IПК ГФСУ подчеркнула, что амортизировать можно только те основные средства и нематериальные активы, которые были приобретены после 01.01.2017 г.

Что ж, осторожным предпринимателям придется смириться. Смелые же могут попытаться поспорить в суде, опираясь на отсутствие в НКУ запрета на такую амортизацию и на п. 56.21 НКУ, согласно которому, если нормы НКУ допускают двоякое толкование, решение принимается в пользу предпринимателя.

56.21 НКУ, согласно которому, если нормы НКУ допускают двоякое толкование, решение принимается в пользу предпринимателя.

Амортизация легкового автомобиля — Бухгалтерские Новости

В 2011 году наша компания приобрела легковой автомобиль на основании договора финансовой аренды. Автомобиль был принят на учет, ставка амортизации составляет 20% в год. Через пять лет для того, чтобы не выплачивать сразу остаточную стоимость автомобиля банку, было заключено приложение к данному договору, согласно которому остаточная стоимость была распределена еще на два года. На сегодняшний день компания выплатила банку всю сумму и оформила автомобиль на свое имя; он состоит на учете предприятия, но стоимость автомобиля равна нулю, поскольку амортизация вычтена в полном объеме. Нужно ли этот автомобиль оценить (ведь у него имеется какая-то стоимость) и начать заново учитывать амортизацию, или можно оставить все, как есть, а в случае дальнейшей продажи (если возникнет такая необходимость) полученная сумма будет причислена к доходу предприятия? В том случае, если автомобиль следует переоценить, хотелось бы узнать о необходимых бухгалтерских проводках, а также о том, кто должен проводить оценку на законных основаниях.

Отвечает Майре Отсус-Карпентер, присяжный аудитор:

Согласно Эстонскому стандарту финансовой отчетности, переоценка материального основного имущества не разрешена. Следовательно, в том случае, если автомобиль полностью амортизирован и его остаточная стоимость равна нулю, то до окончания использования его следует учитывать по нулевой стоимости. Если автомобиль будет продан, то полученная от продажи сумма (без налога с оборота) отражается в отчете о прибыли по статье «Прочие коммерческие доходы».

В уточнение можно добавить, что если объект основного имущества еще не полностью амортизирован и выясняется, что его остаточная стоимость станет нулевой еще до окончания предполагаемого срока использования, то норму амортизации следует уменьшить таким образом, чтобы неамортизированная часть пропорционально распределилась на оставшееся время использования. Но в вышеприведенном примере сделать это невозможно, так как автомобиль уже амортизирован в полном объеме.

Амортизация оборудования — определение, расчет, примеры

Что такое амортизация оборудования?

Амортизация оборудования относится к распределению стоимости оборудования после вычета аварийной стоимости на весь срок службы такого оборудования, такое уменьшение производится за счет использования такого оборудования, которое снижает его стоимость при перепродаже.

Пояснение

Под оборудованием в бухгалтерском учете понимаются активы, которые используются в повседневных деловых операциях.Каждое приобретенное оборудование используется в течение определенных лет, что приводит к снижению его стоимости. Любое офисное оборудование, такое как устройства и другие инструменты, купленные по себестоимости, нельзя продать по той же цене, по которой оно было использовано. Следовательно, каждый год из стоимости актива вычитается один и тот же или разный процент суммы. Эта сумма, которая вычитается, называется амортизацией оборудования.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Амортизация оборудования (wallstreetmojo.com)

Как амортизировать оборудование?

Для амортизации оборудования необходимо знать следующее:

Как рассчитать износ оборудования?

Амортизация рассчитывается четырьмя способами, которые описаны ниже:

- Метод прямой амортизации Метод прямой амортизации — один из самых популярных методов начисления амортизации, при котором актив равномерно обесценивается в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение его полезного и функционального срока службы.подробнее

- Метод списанной стоимости Метод списанной стоимости — это метод начисления амортизации, который применяет постоянную норму амортизации к чистой балансовой стоимости активов каждый год, что приводит к признанию большего количества амортизационных расходов в первые годы срока службы актива и меньшему износу. признается в более поздние годы срока службы актива.подробнее

- Единицы производства Метод Амортизация по производственной единице — это метод деятельности, позволяющий определить стоимость актива по его использованию.Он рассчитывается как произведение нормы амортизации на единицу продукции и единиц, произведенных в год, где амортизация на единицу — это стоимость актива за вычетом остаточной стоимости, деленная на единицы продукции за конкретный год. Читать далее

- Сумма цифр года Метод Сумма цифр лет Метод — это метод ускоренной амортизации, при котором стоимость актива снижается с ускоренной скоростью. Таким образом, в начальный период эксплуатации активов разрешены более значительные вычеты, чем в последующие годы.подробнее

# 1 — Метод прямой линии

В этом методе такая же сумма вычитается как амортизация. Стоимость амортизации равномерно распределяется каждый год до срока службы актива. Расчет суммы амортизации происходит после вычета ликвидационной стоимости.

# 2 — Метод записанной стоимости

Этот метод рассчитывает амортизацию по стоимости после вычета амортизации за каждый год актива; такая стоимость известна как балансовая стоимость. Этот метод также может называться методом уменьшающегося баланса или методом уменьшающегося баланса.

# 3 — Единицы производственного метода

Считается лучшим методом, так как он амортизируется на основе количества единиц техники, произведенных в год, чем того, сколько лет техника используется, поскольку производство увеличивается, амортизация также будет больше, и наоборот.

# 4 — Метод суммы цифр года

Этот метод основан на сумме общего срока службы актива, что приводит к более высокой сумме амортизации в первые годы и меньшей в последующие годы.Если оборудование используется до 3 лет, амортизация SOYD составит [3 + 2 + 1 = 6] амортизация в первый год будет 3 / 6,2 , в год будет 2/6, а в прошлом году будет 1 / 6.

Примеры амортизации оборудования

Ниже приведены примеры амортизации оборудования.

Пример №1 — Метод прямой линии (SLM)

Предположим, что стоимость оборудования составляет 100 000 долларов США, и если его срок службы составляет 3 года, а его аварийная стоимость составляет 40 000 долларов США, величина амортизации будет рассчитана, как показано ниже.

- Амортизация = 100 000 — 40 000 долларов

- Балансовая стоимость = 60 000 долларов

- Стоимость амортизации = 60 000 долларов / 3 = 20 000 долларов

Амортизация за каждый год будет составлять 20 000 долларов в УУЗР по амортизации.

Пример № 2 — Метод цифр суммы лет (SOYD)

Рассмотрим тот же пример в методе SOYD.

- Сумма года Цифры будут = 3 года = 3 + 2 + 1 = 6

- Амортизация за 1 -й год = 60 000 долларов США * 3/6 = 30 000 долларов США

- 2 -й год = 60 000–30 000 долларов США = 30 000 долларов США * 2 / 6 = 10000 долларов

- 3 -й год = 30 000–10 000 долларов = 20 000 долларов * 1/6 = 3 333 доллара

В SOYD каждого года амортизация будет отличаться, и первоначальная амортизация будет больше по сравнению с годами подряд.

Заключение

Амортизация используется в основном для целей налогообложения и бухгалтерского учета, чтобы узнать реальную стоимость актива. Метод, который выбирает каждое предприятие, зависит от его потребностей и целей. Если компания не обесценивает, то финансовые отчеты Финансовая отчетность — это процесс раскрытия всей соответствующей финансовой информации компании за определенный отчетный период. Эти отчеты используются заинтересованными сторонами (инвесторами, кредиторами / банкирами, общественностью, регулирующими органами и правительством) для принятия инвестиционных и других соответствующих решений.читать дальше не отражает истинную стоимость актива.

Рекомендуемые статьи

Эта статья была руководством по амортизации оборудования. Здесь мы обсудим, как рассчитать амортизацию оборудования, а также их примеры и работу. Подробнее о финансировании вы можете узнать из следующих статей —

Амортизационные расходы — обзор и различные типы использования

Что такое амортизационные расходы?

При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.Предполагая, что актив будет экономически полезным и будет приносить прибыль за пределами этого начального отчетного периода, его немедленное списание приведет к завышению расходов в этом периоде и занижению во всех будущих периодах. Во избежание этого используется амортизация, чтобы лучше соответствовать расходам на долгосрочный актив. PP&E (Основные средства) Основные средства (Основные средства) (Основные средства) являются одним из основных внеоборотных активов, отображаемых в балансе. Основные средства подвержены влиянию капитальных вложений в периоды, когда они приносят выгоду или доход. Выручка от продаж. Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг.В бухгалтерском учете термин «продажи» и его порождает.

Существуют различные методы расчета амортизации, и тип обычно выбирается в соответствии с характером оборудования. на балансе. На основные средства влияют капитальные затраты. Например, автомобили — это активы, которые в первые несколько лет обесцениваются намного быстрее; поэтому часто выбирается метод ускоренной амортизации.

Пример амортизированного актива

Какие методы амортизации используются?

Существует три распространенных метода расчета амортизации для компании:

- Прямолинейная амортизация

- Убыточное сальдо (ускоренная амортизация)

- Производственные единицы

1. Прямая амортизация

Прямолинейный метод начисления амортизации является наиболее распространенным и самым простым для расчета.Этот метод предусматривает равные расходы на амортизацию каждый год в течение срока полезного использования актива.

Расходы на периодическую амортизацию = (Справедливая стоимость — Остаточная стоимость) / Срок полезного использования актива

Например, Компания А покупает здание за 50 000 000 долларов США, которое будет использоваться в течение 25 лет без остаточной стоимости. Ежегодные расходы на амортизацию составляют 2 000 000 долларов, которые вычисляются путем деления 50 000 000 долларов на 25.

Чтобы узнать больше, посетите наш бесплатный курс по основам бухгалтерского учета.

2.Уменьшающееся сальдо

Уменьшающееся сальдо амортизации используется, когда актив обесценивается быстрее в предыдущие годы. Как следует из названия, амортизационные расходы со временем снижаются. Для этого бухгалтер выбирает коэффициент выше единицы; коэффициент может быть 1,5, 2 или больше.

Двукратное уменьшение остатка называется графиком амортизации остатка с двукратным уменьшением. Поскольку это популярный вариант с графиками ускоренной амортизации, его часто называют методом «двойного уменьшающегося остатка».

Периодические расходы на амортизацию = Начальная стоимость актива * Фактор / Срок полезного использования

Сумма амортизационных расходов изменяется каждый год, поскольку коэффициент умножается на чистую балансовую стоимость актива в предыдущем периоде и со временем уменьшается из-за накопленной амортизации.

Например, компания A владеет автомобилем стоимостью 100 000 долларов США со сроком полезного использования 5 лет. Они хотят обесцениться с двукратно уменьшающимся балансом. В первый год расходы на амортизацию составляют 40 000 долларов (100 000 долларов * 2/5).В следующем году расходы на амортизацию составят 24 000 долларов ((100 000 — 40 000 долларов) * 2/5).

Посмотрите, как метод уменьшающегося остатка используется в нашем курсе финансового моделирования.

3. Производственные единицы

При использовании производственного метода амортизационные расходы на произведенную единицу рассчитываются путем деления исторической стоимости актива за вычетом остаточной стоимости на срок его полезного использования в единицах. (или общее количество продуктов, которое предполагается произвести).Этот метод учитывает более высокую сумму расходов, когда объем производства высок, чтобы соответствовать более высокой нагрузке на оборудование. Это, очевидно, наиболее полезно для снижения стоимости производственного оборудования.

Удельные амортизационные расходы = (Справедливая стоимость — Остаточная стоимость) / Срок полезного использования в единицах

Периодические амортизационные расходы = Удельные амортизационные расходы * Произведенные единицы

Например, компания A имеет станок стоимостью 100000 долларов с остатком стоимость 5000 долларов. Произведено 95 000 единиц.Таким образом, в расчете на единицу расходы составляют (100 000–5 000 долларов США) / 95 000 = 1 доллар США. За один год компания A производит 10 000 единиц и, таким образом, учитывает амортизационные расходы в размере 10 000 долларов США

Метод единиц продукции часто используется в горнодобывающей промышленности. Ознакомьтесь с нашим курсом финансового моделирования, специализирующимся на горнодобывающей промышленности.

Узнать больше

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® позволит поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- График долга График долгаВ графике долга излагаются все долги предприятия в графике, основанном на его сроке погашения и процентной ставке. В финансовом моделировании потоки процентных расходов

- Облигации Кредиторская задолженность Облигации к оплате Облигации к оплате генерируются, когда компания выпускает облигации для получения денежных средств. Облигации к оплате — это амортизированная сумма, которую эмитент облигаций.

- Accounts PayablesAccounts PayableAccounts payable — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит.Кредиторская задолженность

- Акционерный капитал Акционерный капитал Акционерный капитал (акционерный капитал, собственный капитал, внесенный или оплаченный капитал) — это сумма, инвестированная с помощью методов амортизации

компании — 4 типа амортизации, которые вы должны знать!

Каковы основные виды методов амортизации?

Существует несколько типов амортизационных расходов Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.и различные формулы для определения балансовой стоимости. Стоимость книги — это стоимость капитала компании, указанная в ее финансовой отчетности. Показатель балансовой стоимости обычно рассматривается по отношению к активу. К наиболее распространенным методам начисления амортизации относятся:

- Прямолинейный

- Двойной уменьшающийся остаток

- Единицы производства

- Цифры суммы лет

Амортизационные расходы используются в бухгалтерском учете для распределения стоимости материального актива Материальные активы Материальные активы являются активами с физической формой и имеющей ценность.Примеры включают основные средства. Срок полезного использования материальных активов истек. Другими словами, это снижение стоимости актива, которое происходит с течением времени из-за использования, износа или устаревания. Четыре основных метода начисления амортизации, упомянутые выше, подробно описаны ниже.

1. Метод прямой амортизации

Прямая амортизация Прямая амортизация Прямая амортизация — это наиболее часто используемый и самый простой метод распределения амортизации актива.Прямая линия — это очень распространенный и самый простой метод расчета амортизационных отчислений. При прямолинейной амортизации сумма расходов остается неизменной каждый год в течение срока полезного использования актива.

Формула амортизации для метода прямой линии:

Расходы на амортизацию = (Стоимость — Остаточная стоимость) / Срок службы

Пример

Рассмотрим единицу оборудования стоимостью 25000 долларов США с расчетным сроком службы 8 лет и остаточная стоимость 0 долларов.Ежегодные расходы на амортизацию этого оборудования будут следующими:

Расходы на амортизацию = (25000 долларов — 0 долларов) / 8 = 3,125 долларов в год

2. Двойное снижение остатка. Метод амортизации

По сравнению с другими методами амортизации, амортизация с двойным уменьшающимся сальдо Двойная амортизация с уменьшающимся сальдо Метод амортизации с двойным уменьшающимся сальдо — это форма ускоренной амортизации, которая удваивает метод обычной амортизации.Это приводит к увеличению расходов в более ранние годы по сравнению с более поздними годами срока полезного использования актива. Этот метод отражает тот факт, что активы обычно более продуктивны в первые годы своей жизни, чем в последующие годы, а также практический факт, что любой актив (подумайте о покупке автомобиля) теряет большую часть своей стоимости в первые несколько лет использования. При использовании метода двойного уменьшающегося остатка коэффициент амортизации в 2 раза больше, чем при прямолинейном методе расходов.

Формула амортизации для метода двойного уменьшающегося остатка:

Периодические амортизационные расходы = Начальная балансовая стоимость x норма амортизации

Пример

Рассмотрим объект основных средств (ИиО). (Основные средства) Основные средства (Основные средства) являются одним из основных внеоборотных активов, отражаемых в балансе.На основные средства влияют капитальные затраты, стоимость которых составляет 25 000 долларов США, расчетный срок полезного использования составляет 8 лет, а ликвидационная стоимость — 2 500 долларов США. Для расчета амортизации с двойным уменьшением остатка создайте график:

Информация о графике поясняется ниже:

- Начальная балансовая стоимость актива заполняется в начале года 1 и ликвидационная стоимость заполняется в конце 8-го года.

- Норма амортизации (Ставка) рассчитывается следующим образом:

Расходы = (100% / Срок полезного использования актива) x 2

Расходы = (100% / 8) x 2 = 25%

Примечание. Поскольку это метод двойного снижения , , мы умножаем норму амортизации на 2.

3. Умножьте норму амортизации на начальную балансовую стоимость, чтобы определить расходы за этот год. Например, 25 000 долларов США x 25% = 6250 долларов США на амортизационные расходы.

4. Вычтите расходы из начальной балансовой стоимости, чтобы получить конечную балансовую стоимость. Например, 25 000–6250 долларов = 18 750 долларов на конец первого года.

5. Конечной балансовой стоимостью этого года является начальная балансовая стоимость следующего года. Например, конечная балансовая стоимость 1 года в размере 18 750 долларов будет начальной балансовой стоимостью 2 года.Повторяйте это до последнего года полезного использования.

Узнайте больше на курсах бухгалтерского учета CFI.

3. Метод амортизации производственных единиц

Метод амортизации производственных единиц амортизирует активы на основе общего количества использованных часов или общего количества единиц, которые будут произведены с использованием актива в течение срока его полезного использования.

Формула для метода единиц продукции:

Расходы на амортизацию = (Количество произведенных единиц / Срок службы в количестве единиц) x (Стоимость — Остаточная стоимость)

Пример

Рассмотрим машины стоимостью 25 000 долларов США, с расчетным общим объемом производства 100 миллионов единиц и оценочной стоимостью 0 долларов США.За первый квартал деятельности машина произвела 4 миллиона единиц.

Для расчета амортизационных расходов по приведенной выше формуле:

Амортизационные расходы = (4 миллиона / 100 миллионов) x (25000 долларов — 0 долларов) = 1000 долларов

40006

Метод амортизации по сумме летМетод суммы по годам является одним из методов ускоренной амортизации. Более высокие расходы возникают в первые годы и более низкие расходы в последние годы срока полезного использования актива.

Метод начисления амортизации по сумме лет Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов. Оставшийся срок службы актива делится на сумму лет, а затем умножается на амортизационную базу, чтобы определить расходы на амортизацию.

Формула амортизации для метода суммы летних цифр:

Амортизационные расходы = (Оставшийся срок службы / сумма цифр лет) x (Стоимость — Остаточная стоимость)

. следующий пример, чтобы легче понять концепцию метода начисления амортизации по сумме лет.

Пример

Рассмотрим единицу оборудования, которая стоит 25 000 долларов, имеет расчетный срок полезного использования 8 лет и остаточную стоимость 0 долларов. Для расчета амортизации по сумме лет создайте график:

Информация в графике поясняется ниже:

- База амортизации постоянна в течение многих лет и рассчитывается следующим образом:

База амортизации = Стоимость — Остаточная стоимость

База амортизации = 25000 долларов — 0 долларов = 25000 долларов

2.Оставшийся срок эксплуатации — это просто оставшийся срок службы актива. Например, в начале года оставшийся срок эксплуатации актива составляет 8 лет. В следующем году оставшийся срок эксплуатации актива составляет 7 лет и т. Д.

3. RL / SYD — это «оставшийся срок службы, деленный на сумму лет». В этом примере срок полезного использования актива составляет 8 лет. Следовательно, сумма лет будет 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 лет. Оставшийся срок службы в начале 1-го года равен 8. Следовательно, RM / SYD = 8/36 = 0.2222.

4. Число RL / SYD умножается на базу амортизации, чтобы определить расходы за этот год.

5. То же самое делается в последующие годы. В начале года 2 RL / SYD будет 7/36 = 0,1944. 0,1944 x 25 000 долларов = 4 861 доллар расходов за год 2.

Узнайте больше на курсах бухгалтерского учета CFI.

Сводка методов амортизации

Ниже приводится сводка всех четырех методов амортизации из приведенных выше примеров.

Вот график, показывающий балансовую стоимость актива с течением времени для каждого отдельного метода.

Вот сводка амортизационных расходов с течением времени для каждого из 4 типов расходов.

Загрузить бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон методов амортизации

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Видеообъяснение методов амортизации

Ниже приводится короткое видеоурок, в котором рассматриваются четыре типа амортизации, описанные в данном руководстве.Хотя прямолинейный метод является наиболее распространенным, также есть много случаев, когда ускоренные методы Ускоренная амортизация Ускоренная амортизация — это метод амортизации, при котором основной капитал снижает свою балансовую стоимость более быстрыми (ускоренными) темпами, чем это было бы предпочтительно, или когда метод должен быть привязан к использованию, например, к единицам продукции.

Видео: Курсы финансового анализа CFI.

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство CFI по 4 основным типам амортизации.CFI — это глобальный поставщик курсов финансового моделирования и сертификации финансового аналитика. Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня !. Чтобы помочь вам стать финансовым аналитиком мирового уровня, вам будут полезны следующие дополнительные ресурсы CFI:

- График амортизации График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, движение денежных средств) в Excel.

- Расходы на амортизацию Расходы на амортизацию Когда приобретается долгосрочный актив, его следует капитализировать, а не списывать на расходы в отчетном периоде, в котором он был приобретен. , заемный уставный капитал и чистая прибыль. В этом руководстве подробно рассказывается, как рассчитать

- Основные средства (Основные средства) Основные средства (Основные средства) Основные средства (Основные средства) (Основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе.На основные средства влияют капитальные затраты,

Остаточная стоимость — узнайте, как рассчитать восстановительную стоимость актива

Что такое восстановительная стоимость?

Остаточная стоимость — это сумма, которую оценивает стоимость актива в конце срока его полезного использования. Он также известен как стоимость брака или остаточная стоимость и используется при определении годовых расходов на амортизацию актива. Стоимость актива отражается в балансе компании. Бухгалтерский баланс. Бухгалтерский баланс является одним из трех основных финансовых отчетов.Финансовая отчетность играет ключевую роль как в финансовом моделировании, так и в бухгалтерском учете, в то время как расходы на амортизацию отражаются в ее отчете о прибылях и убытках.

Определение восстановительной стоимости актива

Налоговая служба (IRS) требует от компаний оценки «разумной» восстановительной стоимости. Стоимость зависит от того, как долго компания планирует использовать актив и насколько интенсивно используется актив. Например, если компания продает актив до окончания срока его полезного использования, более высокая стоимость может быть оправдана.Обычно компании устанавливают нулевую остаточную стоимость активов, которые используются в течение длительного времени, относительно недороги или если технология быстро устаревает (принтер 5-летней давности, ноутбук 4-летней давности и т. Д.).

Важность аварийной стоимости

Если значение аварийной ситуации установлено слишком высоким или слишком низким, это может нанести вред компании.

Если установлено слишком большое значение:

- Амортизация будет занижена.

- Чистый доход Чистый доход Чистый доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Хотя это было бы преувеличено.

- Общая сумма основных средств и нераспределенной прибыли будет завышена в балансе.

Если установлено слишком низкое значение:

- Амортизация будет завышена.

- Чистая прибыль будет занижена.

- Общая сумма основных средств и нераспределенной прибыли будет занижена в балансе.

- Значения отношения долга к собственному капиталу Финансовые статьи FinanceCFI разработаны как руководства для самостоятельного изучения важных финансовых концепций онлайн в удобном для вас темпе.Просмотрите сотни статей! и залог по кредиту будет ниже. Это может привести к трудностям с обеспечением будущего финансирования или нарушению условий займа, которые требуют от компании поддерживать определенный минимальный уровень долга.

Использование остаточной стоимости для определения амортизации

Расчетная ликвидационная стоимость вычитается из стоимости актива для определения общей амортизируемой суммы актива.

Например, компания А покупает компьютер за 1000 долларов.По оценке компании, срок полезного использования компьютера составляет 4 года. Это означает, что компьютер будет использоваться компанией А в течение 4 лет, а затем продан. Компания также оценивает, что они смогут продать компьютер со стоимостью утилизации 200 долларов в конце 4 лет. Компания применяет линейный метод начисления амортизации.

Амортизируемая стоимость этого компьютера определяется путем вычитания покупной цены из оценочной стоимости утилизации.В приведенном выше примере амортизируемая стоимость на этом компьютере будет составлять 1000–200 долларов = 800 долларов за четыре года (срок полезного использования актива). Если компания использует линейный метод начисления амортизации, компьютер будет амортизироваться ежегодно на 200 долларов (800 долларов на 4 доллара).

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон аварийной стоимости и расходов на амортизацию прямо сейчас!

Шаблон спасательной стоимости

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Реальный пример мошенничества со спасательной стоимостью

Waste Management, Inc.Компания по переработке отходов, основанная в 1968 году, была крупнейшей компанией по управлению отходами и экологическим услугам в 1980 году. В период с 1992 по 1997 год компания Waste Management, Inc. несколько раз совершала мошенничество. Среди прочих мошеннических действий компания:

- Избежание расходов на амортизацию за счет завышения аварийной стоимости и продления срока службы мусоровозов компании

- Присвоение произвольной аварийной стоимости активам, ранее не имевшим аварийной стоимости

Мошенничество было совершено в попытке достичь заранее определенных целей по прибыли.В 1998 году компания пересчитала свою прибыль на 1,7 миллиарда долларов, что стало крупнейшим пересчетом в истории.

Дополнительные ресурсы

CFI является официальным глобальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA). Стань сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере. Зарегистрируйтесь сегодня! ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ® Сертификат CFVA «Аналитик финансового моделирования и оценки» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! сертификация, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить обучение и продвигать свою карьеру финансового аналитика, эти дополнительные ресурсы CFI помогут в вашем путешествии:

- График амортизации График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс , денежный поток) в Excel.

- Накопленная амортизация Накопленная амортизация Накопленная амортизация — это общая сумма расходов на амортизацию, отнесенных на конкретный актив с момента ввода актива в эксплуатацию.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование строк отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

- Шаблон отчета о прибылях и убытках Отчет о прибылях и убыткахОтчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени. Прибыль или

Что такое амортизация? и как это рассчитать?

Амортизация — плохое слово.Это звучит как противоположность «ценить», что странно, потому что вы, вероятно, оцените всю экономию налогов, которую это даст вам!

Даже если вы перекладываете амортизацию на своего бухгалтера, освежите в памяти основы и убедитесь, что вы используете амортизацию по максимуму.

Что такое амортизация?

Амортизация — это процесс вычета общей стоимости чего-то дорогого, что вы купили для своего бизнеса. Но вместо того, чтобы делать все это за один налоговый год, вы со временем списываете часть из них.При амортизации активов вы можете планировать, сколько денег будет списываться каждый год, что даст вам больше контроля над своими финансами.

Количество лет, в течение которых вы амортизируете что-либо, определяется сроком его полезного использования (например, ноутбук используется около пяти лет). Для налоговой амортизации разные активы сортируются по разным классам, и у каждого класса свой срок полезного использования. Если ваш бизнес использует другой метод амортизации для вашей финансовой отчетности, вы можете выбрать срок полезного использования актива в зависимости от того, как долго вы планируете использовать актив в своем бизнесе.

Например, IRS может потребовать амортизации компьютерного оборудования в течение пяти лет, но если вы знаете, что через три года оно станет бесполезным, вы можете амортизировать оборудование в более короткие сроки.

Что такое актив?

Актив — это все, что имеет долларовую стоимость. IRS также называет активы «собственностью». Он может быть как материальным, так и нематериальным.

К материальному активу можно прикоснуться — представьте офисное здание, грузовик для доставки или компьютер.

Нематериальный актив нельзя трогать, но его все равно можно купить или продать.Примеры включают патент, авторское право или другую интеллектуальную собственность.

Как материальные, так и нематериальные активы подлежат амортизации. В случае нематериальных активов акт начисления износа называется амортизацией.

Какие активы можно амортизировать?

IRS устанавливает правила относительно того, какие типы активов вы можете амортизировать. Он должен соответствовать следующим критериям:

- Вы владеете

- Вы используете его в своем бизнесе или для получения дохода

- Срок полезного использования можно определить

- Вы ожидаете, что он прослужит более одного года

Некоторые общие примеры активов, амортизируемых малым бизнесом, включают:

- Транспортные средства

- Недвижимость

- Оборудование

- Офисная мебель

- Компьютеры

Что такое график амортизации?

График амортизации — это таблица, которая показывает, насколько каждый из ваших активов будет амортизироваться с течением времени.Обычно он включает следующую информацию:

- Описание актива

- Дата покупки

- Общая цена, которую вы заплатили за актив

- Ожидаемый срок полезного использования

- Использованный метод амортизации

- Утилизация — сколько вы можете продать его за истекший срок полезного использования (например, сколько свалка заплатила бы за ваш старый рабочий грузовик)

Виды амортизации

Существует несколько способов амортизации активов для ваших бухгалтерских книг или финансовой отчетности, но IRS разрешает только один метод списания амортизации в вашей налоговой декларации.В результате некоторые малые предприятия используют один метод для своих бухгалтерских книг, а другой — для налогов, в то время как другие предпочитают упрощать работу, используя налоговый метод амортизации для своих бухгалтерских книг.

Давайте посмотрим на варианты, доступные для книги и налога.

Прямолинейная амортизация

Что это такое: Самый распространенный (и самый простой) способ амортизации основных средств — это линейный метод. Это равномерно распределяет стоимость в течение срока полезного использования актива.

Для кого: Малые предприятия с простыми системами бухгалтерского учета, у которых может не быть бухгалтера или налогового консультанта, который бы обрабатывал налоги за них.

Формула: (стоимость актива — ликвидационная стоимость) / срок полезного использования

Как это работает: Вы делите стоимость актива за вычетом его ликвидационной стоимости на срок его полезного использования. Это определяет, сколько амортизации вы будете вычитать каждый год.

Пример:

Ваш партийный бизнес покупает надувной замок за 10 000 долларов.Его ликвидационная стоимость составляет 500 долларов США, а срок полезного использования актива составляет 10 лет.

Подставляем эти числа в уравнение:

Формула: (стоимость актива — ликвидационная стоимость) / срок полезного использования

(10 000 — 500) / 10 = 950

долларов СШАИтак, вы будете списывать 950 долларов из стоимости надувного замка каждый год в течение 10 лет.

Амортизация с двойным уменьшением остатка

Что это такое: Метод двойного уменьшающегося остатка — это немного более сложный способ амортизации актива.Это позволяет вам списать большую часть стоимости актива в первые дни после его покупки и меньше — позже.

Для кого: Компаниям, которые хотят вернуть больше стоимости актива сразу.

Формула: (2 x линейная норма амортизации) x (балансовая стоимость на начало года)

Как это работает: При таком подходе в первый год амортизации актива вы берете в два раза больше суммы, чем при прямолинейном методе.В последующие годы вы примените эту норму амортизации к остаточной балансовой стоимости актива, а не к его первоначальной стоимости. Балансовая стоимость — это стоимость актива за вычетом суммы, которую вы уже списали. Метод двойного уменьшения остатка не учитывает ликвидационную стоимость.

Пример:

Мы будем использовать вышеупомянутый пример надувного замка для прямолинейной амортизации.

Так как актив амортизируется в течение 10 лет, его линейная норма амортизации составляет 10%.

В первый год из 10-летнего срока службы надувного замка уравнение выглядит следующим образом:

Формула: (2 x линейная норма амортизации) x балансовая стоимость на начало года

(2 x 0,10) x 10 000 = 2 000 долларов США

Вы спишете 2 000 долларов из стоимости надувного замка в первый год. Сейчас балансовая стоимость надувного замка составляет 8000 долларов.

Итак, уравнение для второго года выглядит так:

(2 x 0,10) x 8000 = 1600 долларов США

Итак, даже если вы списали 2000 долларов в первый год, ко второму году вы списываете только 1600 долларов.В последний год обесценивания надувного замка вы спишете всего 268 долларов. Чтобы лучше понять, как работает этот тип амортизации, вы можете поэкспериментировать с этим калькулятором двойного снижения.

Амортизация по годовой сумме

Что это такое: Амортизация по годовой сумме (SYD) — еще один метод, который позволяет амортизировать большую часть стоимости актива в первые годы его полезного использования и меньше — в последующие годы.

Для кого: Компании, которые хотят вернуть большую часть стоимости актива заранее, но с немного более равномерным распределением, чем позволяет метод двойного уменьшения остатка.

Формула: (оставшийся срок службы / SYD) x (стоимость активов — ликвидационная стоимость)

Как это работает: Чтобы рассчитать амортизацию SYD, вы складываете цифры срока полезного использования актива, чтобы получить дробную часть, которая будет применяться к каждому году амортизации. Например, SYD для актива со сроком полезного использования пять лет составляет 15: 1 + 2 + 3 + 4 + 5 = 15.

Вы делите оставшийся срок службы актива на SYD, затем умножаете это число на стоимость, чтобы получить списание за год.Это звучит сложно, но на практике это довольно просто, как вы увидите из приведенного ниже примера.

Пример:

Если вернуться к примеру с надувным замком, он стоит 10 000 долларов, его ликвидационная стоимость составляет 500 долларов, а его стоимость будет снижаться в течение 10 лет. Для 10-летнего срока службы замка сложение цифр будет выглядеть так: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55

В первый год амортизации с использованием метода SYD ваше уравнение будет выглядеть следующим образом:

Формула: (оставшийся срок службы / SYD) x (стоимость активов — ликвидационная стоимость)

(10/55) x (10 000 — 500) = 1 727 долл. США

Итак, за первый год вы спишете 1727 долларов.

Имейте в виду, что каждый год оставшийся срок службы надувного замка сокращается на единицу. Итак, на второй год амортизации ваше уравнение будет выглядеть следующим образом:

(9/55) x (10 000–500) = 1 555 долл. США

В последний год амортизации вы спишете 173 доллара. Поэкспериментируйте с этим калькулятором SYD, чтобы лучше понять, как он работает.

Единицы производственной амортизации

Что это такое: Метод единиц производства — это простой способ амортизации единицы оборудования в зависимости от того, сколько работы оно выполняет.«Единица производства» может относиться либо к чему-то, что создает оборудование — например, к виджетам, — либо к часам, в течение которых оно находится в эксплуатации.

Для кого это: Малые предприятия списывают оборудование с поддающимся количественной оценке, общепринятым производством в течение срока его службы (например, на основе спецификаций производителя), которые хотят получать большую амортизацию с годами, когда они используют актив, более и менее амортизируются, когда они меньше используйте актив. Поскольку этот метод требует отслеживания использования оборудования, он обычно используется только для дорогостоящего оборудования или механизмов.

Формула: (стоимость актива — ликвидационная стоимость) / единиц, произведенных за срок полезного использования

Как это работает: Используя приведенную выше формулу, вы вычисляете долларовую стоимость амортизации для каждой произведенной единицы. Сложив все единицы, произведенные за один год, вы получите сумму, которую нужно списать. После того, как все единицы списаны, амортизация актива завершена — срок его полезного использования технически истек, и вы не можете больше списывать единицы.

Пример:

Поскольку часы можно считать за единицы, давайте остановимся на примере с надувным замком.

Помните, надувной замок стоит 10 000 долларов, а его ликвидационная стоимость составляет 500 долларов, поэтому его балансовая стоимость составляет 9 500 долларов.

Допустим, по заявлению производителя, надувной замок можно использовать в общей сложности 100 000 часов, прежде чем истечет срок его службы. Чтобы получить амортизационную стоимость каждого часа, мы делим балансовую стоимость на единицы продукции, ожидаемые от актива.

9 500/100 000 = 0,095

Итак, это почасовая амортизация 0,095 доллара.

В первый год использования надувной замок работает в общей сложности 12 000 часов.Итак, наше уравнение будет выглядеть так:

12 000 x 0,095 = 1140 долл. США

Мы можем списать 1140 долларов амортизации за первый год.

Это число будет меняться каждый год. Помните, вы можете списать в общей сложности 9500 долларов или 100000 часов. Узнайте больше об этом методе с калькулятором единиц амортизации.

Модифицированная система ускоренного возмещения затрат

Что это такое: Модифицированная система ускоренного возмещения затрат (MACRS) — это метод амортизации, который обычно требуется в налоговой декларации.Согласно MACRS, активы относятся к определенному классу активов, и этот класс определяет срок полезного использования актива. Вы можете найти подробную таблицу классов активов в Публикации IRS 946, Приложение B.

Сводка таблиц MACRS

| Класс активов | Срок службы (лет) | Виды активов |

|---|---|---|

| Собственность на 3 года | 3 | Тракторы, квалифицированная аренда с подачей собственника |

| Собственность на 5 лет | 5 | Транспортные средства, компьютеры, оргтехника, исследовательское оборудование, техника для сдачи в аренду |

| Собственность на 7 лет | 7 | Офисная мебель и инвентарь, сельскохозяйственное оборудование, любые активы, не относящиеся к другим классам |

| Собственность на 10 лет | 10 | Лодки, хозяйственные постройки специального назначения |

| Собственность на 15 лет | 15 | Благоустройство территории (благоустройство, дороги и мосты) |

| Собственность на 20 лет | 20 | Многоцелевые хозяйственные постройки |

| Жилая недвижимость в аренду | 27.5 | Любая арендная недвижимость, 80% дохода от аренды которой приходится на жилые дома |

| Аренда нежилой недвижимости | 39 | Офисные здания, магазины или склады, не являющиеся жилой недвижимостью или относящиеся к другим классам |

Для кого: Любой владелец бизнеса или арендуемой собственности, который заявляет о расходах на амортизацию в федеральной налоговой декларации США.

Как это работает: Расчет амортизации MACRS сложнее, чем расчет любого из бухгалтерских методов амортизации.Публикация IRS 946, Приложение A включает три разные таблицы, используемые для расчета амортизационных отчислений MACRS. Вместо того, чтобы пытаться изучить все сложные детали, лучше позволить налоговому программному обеспечению или бухгалтеру производить расчеты за вас. Вы также можете проверить этот калькулятор амортизации MACRS.

Сравнение видов амортизации

Чтобы помочь вам понять ставки амортизации для каждого метода и их сравнение, давайте воспользуемся надежным замком и создадим 10-летний график амортизации.

Напоминаем, что это актив в размере 10 000 долларов США с ликвидационной стоимостью 500 долларов США, период восстановления составляет 10 лет, и вы можете рассчитывать на его использование в течение 100 000 часов.

Для этого примера количество часов, используемых каждый год в единицах производства, рандомизировано.

| Год | Прямая | Двустворчатый | SYD | Единицы продукции | MACRS |

|---|---|---|---|---|---|

| 1 | 1 050 долл. США 90 855 | 2 000 долл. США | $ 1,727 | $ 1,140 | $ 1 917 |

| 2 | 1 050 долл. США 90 855 | $ 1,600 | $ 1,555 | $ 950 | $ 1,617 |

| 3 | 1 050 долл. США 90 855 | $ 1,280 | $ 1,382 | $ 1 045 | $ 1,293 |

| 4 | 1 050 долл. США 90 855 | $ 1 024 | 1 209 долл. США 90 855 | $ 1,140 | $ 1 035 |

| 5 | 1 050 долл. США 90 855 | $ 819 | $ 1,036 | $ 1 045 | $ 828 |

| 6 | 1 050 долл. США 90 855 | 655 долларов США | $ 864 | $ 950 | 662 |

| 7 | 1 050 долл. США 90 855 | $ 524 | $ 691 | $ 665 | $ 534 |

| 8 | 1 050 долл. США 90 855 | $ 419 | $ 518 | $ 1 045 | $ 534 |

| 9 | 1 050 долл. США 90 855 | 336 | $ 345 | $ 950 | $ 534 |

| 10 | 1 050 долл. США 90 855 | $ 268 | $ 173 | $ 570 | $ 534 |

Пример записи журнала амортизации

Если вы хотите записать первый год амортизации надувного замка, используя метод линейной амортизации, вот как вы должны записать это как запись в журнале.

| Счет | Дебетовая | Кредит |

|---|---|---|

| Амортизационные расходы | 1 050 долл. США 90 855 | |

| Накопленная амортизация | 1 050 долл. США 90 855 |

Дополнительная литература: Записи в журнале: простое введение

Расходы на амортизацию против накопленной амортизации

Амортизационные расходы — это сумма, которую вы вычитаете из своей налоговой декларации.Поскольку это расходы, вы записываете их как дебет.

Накопленная амортизация — это общая сумма, которую вы вычли из стоимости актива. Накопленная амортизация известна как «контрсчет», потому что его баланс противоположен нормальному сальдо для данной классификации счета. Цена покупки за вычетом накопленной амортизации — это ваша балансовая стоимость актива. Поскольку он используется для уменьшения стоимости актива, накопленная амортизация является зачетом.

Дополнительная литература: Дебет и кредит, Наглядное руководство

Является ли амортизация фиксированной стоимостью?

Амортизация — это фиксированная стоимость с использованием большинства методов амортизации, поскольку сумма устанавливается каждый год, независимо от того, меняется ли уровень деловой активности.

Исключение составляют единицы производственного метода. Согласно этому методу, чем больше единиц производит ваш бизнес (или чем больше часов используется актив), тем выше будут ваши амортизационные расходы. Таким образом, амортизационные расходы являются переменными затратами при использовании производственного метода.

Как амортизировать арендуемую недвижимость

Если ваш бизнес зарабатывает на аренде собственности, вам необходимо принять во внимание несколько факторов, прежде чем обесценивать ее.

Изношенные здания, а не земля

Вы имеете право снизить стоимость приобретенного здания, но не можете списать стоимость земли, на которой оно находится.

Часто проблема состоит в том, чтобы знать, сколько вы заплатили за каждую. Если вы можете определить, сколько вы заплатили за землю по сравнению с тем, что вы заплатили за здание, вы можете просто амортизировать строительную часть своей покупной цены.

Если эта информация недоступна, вы можете оценить процент, который был потрачен на землю, по сравнению с суммой, потраченной на строительство, посмотрев на налогооблагаемую стоимость.

Например, предположим, что начисленная сумма налога на недвижимость для вашей собственности составляет 100 000 долларов.Оценочная стоимость дома составляет 75 000 долларов, а стоимость земли — 25 000 долларов. Итак, 75% стоимости вашей собственности — это дом.

Если вы заплатили 120 000 долларов за недвижимость, то 75% от 120 000 долларов составляют 90 000 долларов. Это остаточная стоимость дома.

Доплата

Когда вы покупаете недвижимость, многие комиссии включаются в цену покупки. Некоторые из этих затрат вы можете понести в год покупки недвижимости, в то время как другие должны быть включены в стоимость недвижимости и амортизированы.

Расходы, которые могут быть вычтены в год покупки, включают:

- Страховые взносы

- Предоплаченные процентные расходы по ипотеке

- Распределенные налоги на недвижимость

- Членские взносы

Затраты, которые должны быть добавлены к стоимости вашей собственности и амортизированы, включают:

- Юридические издержки

- Опросы

- Налоги на перевод

- Страхование титула

- Задолженность продавца по налогам, которые вы согласились уплатить

Рекомендуется проконсультироваться со своим бухгалтером, прежде чем вы решите, какие комиссии включать в стоимость вашей собственности.

Улучшение имущества перед сдачей в аренду

Между тем, как вы становитесь владельцем арендуемой собственности, и тем временем, когда вы начинаете ее сдавать в аренду, вы можете делать обновления. Некоторые из них могут быть добавлены к амортизируемой стоимости недвижимости. К ним относятся функции, которые повышают ценность собственности и, как ожидается, прослужат дольше года. Примеры включают новую печь, новые окна или новый пол.

С другой стороны, расходы на содержание собственности подлежат вычету только в то время, когда недвижимость сдается в аренду или активно рекламируется для сдачи в аренду.Сюда входят такие вещи, как текущая уборка и расходы на техническое обслуживание, а также ремонт, который поддерживает имущество в пригодном для использования состоянии.

IRS Раздел 1250

Раздел 1250 применим только в том случае, если вы амортизируете стоимость сдаваемой в аренду собственности с использованием ускоренного метода, а затем продаете недвижимость с прибылью.

Без Раздела 1250 стратегические возлюбленные могли покупать недвижимость, быстро списывать ее часть, а затем продавать ее с прибылью, не отдавая IRS свою справедливую долю.Раздел 1250 помогает защититься от такого уклонения от уплаты налогов.

Итак, если вы используете метод ускоренной амортизации, а затем продаете недвижимость с прибылью, IRS делает корректировку. Они берут сумму, списанную вами с помощью метода ускоренной амортизации, сравнивают ее с линейным методом и рассматривают разницу как налогооблагаемую прибыль. Другими словами, это может увеличить ваш налоговый счет в год продажи.

Практический результат: если вы покупаете арендуемую недвижимость и планируете продать ее в течение нескольких лет, вы можете поговорить со своим бухгалтером или налоговым консультантом, прежде чем принимать какие-либо важные решения.

Как подать амортизацию

Чтобы заявить о расходах на амортизацию в налоговой декларации, вам необходимо заполнить форму IRS 4562. В нашем руководстве по форме 4562 вы найдете все необходимое для беспрепятственного выполнения этого процесса.

GAP 200.090, Амортизация основных средств | Бухгалтерия

I. Общие

II. Расчет амортизации

III. Амортизация отражена в Главной книге

IV. Общие рекомендации по амортизируемому сроку службы

И.Общий

Амортизация — это систематическое и рациональное распределение стоимости материального имущества в течение предполагаемого срока его полезного использования. Duke рассчитывает и сообщает об амортизации в соответствии с Общепринятыми принципами бухгалтерского учета.

II. Расчет амортизации

Амортизация рассчитывается с использованием модуля основных средств в системе SAP. Duke использует линейный метод, рассчитываемый на ежемесячной основе. По вновь приобретенным объектам амортизация начисляется с месяца, следующего за месяцем приобретения.Для оборудования или сооружений, построенных или построенных по индивидуальному заказу, расчет амортизации начинается через месяц после ввода объекта в эксплуатацию. При выбытии объекта амортизация начисляется в течение месяца выбытия.

Срок амортизации объекта зависит от его «срока полезного использования». Учет и отчетность предприятия использует множество ресурсов, чтобы помочь в определении «срока полезного использования». Два основных ресурса для этого — рекомендации Американской ассоциации больниц и рекомендации American Appraisal.В дополнение к рекомендациям из этих ресурсов, Учет предприятий учитывает технологическое устаревание и использование. Рекомендации в разделе IV являются результатом этих общих определений. В связи с уникальным характером многих приобретаемых активов, индивидуально значимые объекты проверяются на предмет безнадежного срока службы по мере необходимости. В таких ситуациях в системе учета предприятия рассматриваются сопоставимые руководящие принципы, а также консультации с поставщиком, у которого было приобретено изделие, и отделом, который будет использовать данное оборудование.

Когда накопленная амортизация равна первоначальной стоимости, дальнейшая амортизация не начисляется; однако как остаток первоначальной стоимости, так и резерв остаются в бухгалтерских книгах до тех пор, пока товар не будет утилизирован. Когда объект разбирается, сносится, продается или иным образом утилизируется, его стоимость и накопленная амортизация удаляются из бухгалтерской книги.

III. Амортизация отражена в Главной книгеВ университете амортизационные расходы проводятся на уровне компании в SAP.В DUHS амортизационные расходы разносятся либо в МВЗ отдела, либо на МВЗ здания.