Пени и штраф за просрочку исполнения обязательств \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Пени и штраф за просрочку исполнения обязательств

Подборка наиболее важных документов по запросу Пени и штраф за просрочку исполнения обязательств (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Обязательства:

- Административные правоотношения

- Акт сверки взаимных расчетов

- Акт сверки взаимных расчетов кто подписывает

- Акт сверки взаимных расчетов это

- Акт сверки как признание долга

- Показать все

- Обязательства:

- Административные правоотношения

- Акт сверки взаимных расчетов

- Акт сверки взаимных расчетов кто подписывает

- Акт сверки взаимных расчетов это

- Акт сверки как признание долга

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Форма: Требование (претензия) об уплате неустойки (штрафа, пени) в связи с просрочкой исполнения (ненадлежащим исполнением) обязательств (гарантийного обязательства), предусмотренных контрактом, при осуществлении закупки товара (работы, услуги)

(Подготовлен для системы КонсультантПлюс, 2023)

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Форма: Исковое заявление поставщика (подрядчика, исполнителя) в арбитражный суд об уплате заказчиком неустойки (штрафа, пени) в связи с просрочкой исполнения (или ненадлежащим исполнением) обязательств (гарантийного обязательства), предусмотренных контрактом, при осуществлении закупки товара (работы, услуги)

(Подготовлен для системы КонсультантПлюс, 2023)

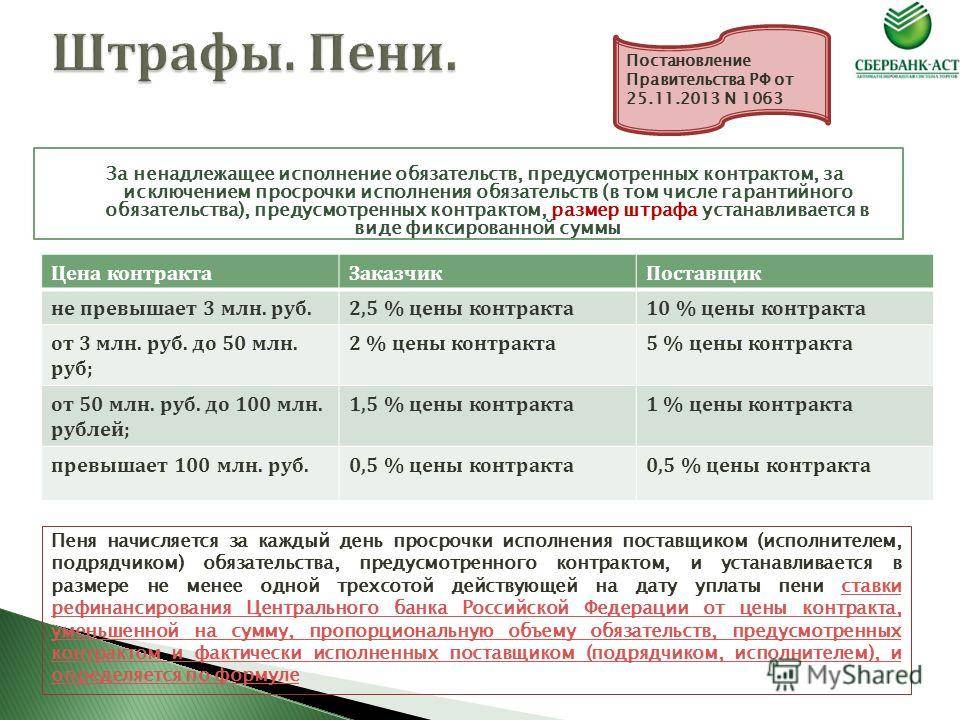

Путеводитель по судебной практике. Подряд. Общие положенияВ соответствии с пунктом 11 статьи 9 Федерального закона от 21.07.2005 N 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее — Закон о размещении заказов) в случае просрочки исполнения поставщиком (исполнителем, подрядчиком) обязательства, предусмотренного контрактом, заказчик вправе потребовать уплату неустойки (штрафа, пеней). Неустойка (штраф, пени) начисляется за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства. Размер такой неустойки (штрафа, пеней) устанавливается контрактом в размере не менее одной трехсотой действующей на день уплаты неустойки (штрафа, пеней) ставки рефинансирования Центрального банка Российской Федерации.

Подряд. Общие положенияВ соответствии с пунктом 11 статьи 9 Федерального закона от 21.07.2005 N 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее — Закон о размещении заказов) в случае просрочки исполнения поставщиком (исполнителем, подрядчиком) обязательства, предусмотренного контрактом, заказчик вправе потребовать уплату неустойки (штрафа, пеней). Неустойка (штраф, пени) начисляется за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства. Размер такой неустойки (штрафа, пеней) устанавливается контрактом в размере не менее одной трехсотой действующей на день уплаты неустойки (штрафа, пеней) ставки рефинансирования Центрального банка Российской Федерации.

«Обзор судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал»

(утв. Президиумом Верховного Суда РФ 22.06.2016)В соответствии с подпунктом «а» пункта 13 Правил направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий, утвержденных постановлением Правительства Российской Федерации от 12 декабря 2007 г. N 862, в случае направления средств (части средств) материнского (семейного) капитала на погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному, на приобретение или строительство жилья либо по кредиту (займу), в том числе ипотечному, на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья (за исключением штрафов, комиссий, пеней за просрочку исполнения обязательств по указанному кредиту (займу) лицо, получившее сертификат, одновременно с документами, указанными в пункте 6 данных Правил, представляет копию кредитного договора (договора займа). При направлении средств (части средств) материнского (семейного) капитала на погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному, на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья дополнительно представляется копия ранее заключенного кредитного договора (договора займа) на приобретение или строительство жилья.

Президиумом Верховного Суда РФ 22.06.2016)В соответствии с подпунктом «а» пункта 13 Правил направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий, утвержденных постановлением Правительства Российской Федерации от 12 декабря 2007 г. N 862, в случае направления средств (части средств) материнского (семейного) капитала на погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному, на приобретение или строительство жилья либо по кредиту (займу), в том числе ипотечному, на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья (за исключением штрафов, комиссий, пеней за просрочку исполнения обязательств по указанному кредиту (займу) лицо, получившее сертификат, одновременно с документами, указанными в пункте 6 данных Правил, представляет копию кредитного договора (договора займа). При направлении средств (части средств) материнского (семейного) капитала на погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному, на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья дополнительно представляется копия ранее заключенного кредитного договора (договора займа) на приобретение или строительство жилья.

«Обзор судебной практики Верховного Суда Российской Федерации N 1 (2021)»

(утв. Президиумом Верховного Суда РФ 07.04.2021)Подпунктом «е» п. 2 Правил (в редакции, действовавшей на момент принятия оспариваемого решения органа местного самоуправления) было предусмотрено, что социальные выплаты на приобретение (строительство) жилья используются для погашения основной суммы долга и уплаты процентов по жилищным кредитам, в том числе ипотечным, или жилищным займам на приобретение жилого помещения или строительство жилого дома, за исключением иных процентов, штрафов, комиссий и пеней за просрочку исполнения обязательств по этим кредитам или займам.

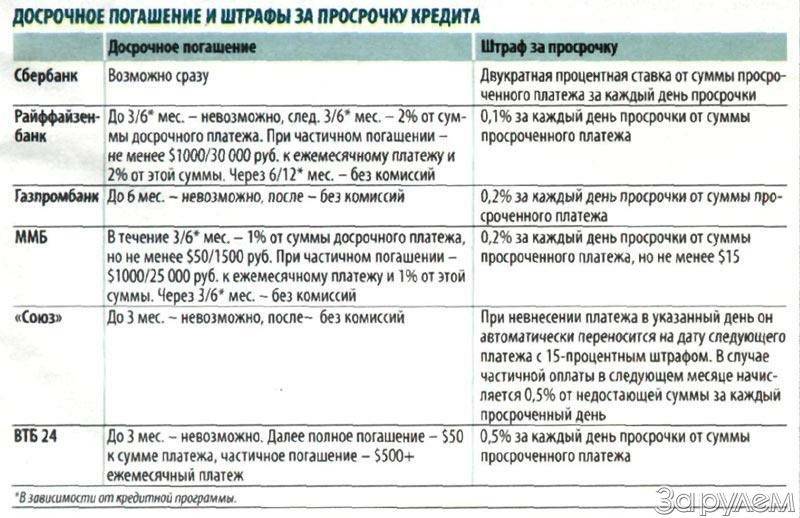

Штраф за просрочку кредита, как избежать? — Последние новости Челябинска и области

15 ноября 2022, 08:52

На уровне государства принимаются разные меры, позволяющие сделать более простым взаимодействие людей с банками. В очередной раз появилась возможность подать на кредитные каникулы, но воспользоваться им смогут лица с официальным доходом.

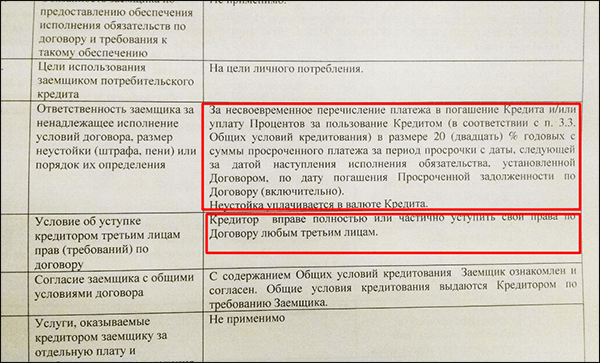

В интернете появилось много критики из-за возросших штрафов за просрочку кредитов. Люди делятся скриншотами уведомлений, где за каждый день просрочки выплачивать придется 10 тыс. р. Многие понимают: на сбор документов для кредитных каникул нужно время, но и такие суммы выплачивать вряд ли кто-то сможет. Нужно понимать, что все условия начисления штрафов прописаны в договоре. При его подписании кредитополучатель автоматически соглашается с такими условиями. Получать платежи по неустойке могут банки на основе законодательства.

Реальность

Банки уверяют, что паника возникла на пустом месте. Перемены в банковской сфере действительно произошли, но размеры штрафов за просрочку и ипотечным кредитам остались без коррекции.

В банках напоминают, что суммы прописаны в самом кредитном договоре. У финансовой организации нет полномочий изменять его в одностороннем порядке. Банки не пересматривали назначение штрафов для новых клиентов. Изменения были, но коснулись они процентов. Если вы хотите рассчитать кредит по новым правилам, используйте для этих целей онлайн-калькулятор.

Если вы хотите рассчитать кредит по новым правилам, используйте для этих целей онлайн-калькулятор.

Размеры пени за неисполнение кредитных обязательств не превышает ключевой ставки, которая действует на момент подписания кредитного договора. Можно с уверенностью сказать, что рост ставок не затрагивает штрафы за просрочку. По новым правилам, в договоре не включается пункт и об обязательном неснижаемом остатке на счете, с которого происходит погашение долга. Он может оставаться пустым весь период, кроме дня, когда происходит списание.

Еще один положительный момент — банки не могут навязывать дополнительные услуги или единовременный платеж по страховке на весь срок кредитования.

Кредитные каникулы

Воспользоваться ими можно исключительно по кредитам, которые были оформлены до марта 2022 г. Нужно подтвердить, что доходы снизились на 30% и более, а размер кредита не был больше установленного на правительственном уровне. Кредитные каникулы могут получить кредитополучатели с кредитом до 250 тыс. р, предприниматели — до 300 тыс. р., заемщики с автокредитом — до 600 тыс. р., с ипотекой — до 1,5 млн. р. С учетом текущих ограничений воспользоваться каникулами не сможет примерно третья часть всех заемщиков. Каникулы предоставляются н срок до шести месяцев.

р, предприниматели — до 300 тыс. р., заемщики с автокредитом — до 600 тыс. р., с ипотекой — до 1,5 млн. р. С учетом текущих ограничений воспользоваться каникулами не сможет примерно третья часть всех заемщиков. Каникулы предоставляются н срок до шести месяцев.

Если долг небольшой, можно попробовать взять микрозайм. Многие МФО новым клиентам предлагают условия без оплаты процентов. При отсутствии уверенности в том, что платежи будут сделаны вовремя, не стоит пользоваться этим вариантом. Обратитесь в банк, расскажите о том, что находитесь в сложной финансовой ситуации. Менеджеры могут предложить не только кредитные каникулы, но и реструктуризацию долга.

Реклама. Рекламодатель ООО «Миратек». LjN8KZLMF

#Общество#Кредит

Подпишитесь

«Эко-террористы» в пригороде Челябинска не видят, как застройщики сохраняют лес

Вчера, 06:46

Шесть автомобилей пострадали в массовом ДТП на челябинской трассе

Вчера, 05:22

Все чаще погибают на водоемах южноуральцы

Сегодня, 10:48

Старейший челябинский библиотекарь об актуальности памятников Эрнста Неизвестного

Сегодня, 09:45

Дураки на дорогах Челябинска остались

Вчера, 19:56

Весомый аргумент: спор на тему музыки привел к стрельбе на челябинской базе отдыха

Сегодня, 04:51

Определение, как они работают и как их избежать

Что такое штраф за просрочку платежа?

Термин плата за просрочку платежа относится к сбору, который кредиторы и другие компании часто взимают с потребителей, когда они не в состоянии своевременно оплатить долг, такой как ссуда или кредитная карта, или любой другой тип финансового соглашения, такого как договор страхования или аренды.

Плата за просрочку побуждает потребителей платить в установленный срок и должна быть указана в контракте или другом соглашении. Заемщики должны быть уведомлены о любых изменениях в штрафах за просрочку платежа заранее и в письменной форме кредитором.

Key Takeaways

- Плата за просрочку платежа — это плата, взимаемая с потребителя, который не производит платеж по долгу или другому финансовому обязательству в установленный срок.

- Все штрафы за просрочку платежа должны быть четко изложены заемщикам и должны быть разумными.

- Плата за просрочку обычно составляет от 25 до 50 долларов.

- Просроченные платежи могут увеличить остатки на счетах и повредить кредитной истории потребителя.

Как работает плата за просрочку платежа

Кредиторы и другие кредиторы зарабатывают деньги различными способами, в том числе взимая с потребителей широкий набор комиссий. Плата за просрочку платежа — одна из них.

Плата за просрочку платежа взимается с людей, которые не оплачивают счет к определенной дате. Например, владелец кредитной карты, который не вносит свой ежемесячный платеж — по крайней мере, минимальный — к установленному сроку, может понести пеню за просрочку платежа, которая будет отражена в его следующем отчете. Или арендодатель может взимать с арендатора штраф за неуплату арендной платы вовремя.

Например, владелец кредитной карты, который не вносит свой ежемесячный платеж — по крайней мере, минимальный — к установленному сроку, может понести пеню за просрочку платежа, которая будет отражена в его следующем отчете. Или арендодатель может взимать с арендатора штраф за неуплату арендной платы вовремя.

Все штрафы за просрочку платежа должны быть четко описаны в соглашениях о кредитных картах, аренде или любых других договорах. Кредиторы по закону не могут взимать чрезмерную плату за просрочку платежа, что означает, что она должна быть разумной, хотя вопрос о том, что считать «разумной» платой, остается открытым. В большинстве случаев штраф за просрочку платежа обычно колеблется от 25 до 50 долларов.

Некоторые кредиторы могут предоставить льготный период, прежде чем они взимают плату за просрочку платежа. Например, арендная плата за квартиру может взиматься первого числа каждого месяца. Но арендодатель может разрешить арендатору платить арендную плату до 10 числа месяца без уплаты штрафа за просрочку. Если арендная плата выплачивается 11-го числа или в любой другой день после этого, арендодатель может взимать с арендатора штраф за просрочку платежа в дополнение к невыплаченной арендной плате. Как уже отмечалось, это должно быть четко указано в договоре аренды.

Если арендная плата выплачивается 11-го числа или в любой другой день после этого, арендодатель может взимать с арендатора штраф за просрочку платежа в дополнение к невыплаченной арендной плате. Как уже отмечалось, это должно быть четко указано в договоре аренды.

Некоторые кредиторы могут отказаться от платы за просрочку платежа в первый раз, когда потребитель пропускает крайний срок платежа, в то время как другие вообще не взимают плату за просрочку платежа. Третьи кредиторы не предлагают никаких снисхождений и взимают плату за просрочку, даже если заемщик просто пропускает крайний срок платежа, даже на несколько минут или часов.

Плата за просрочку платежа может увеличить непогашенный остаток на счете заемщика. Например, пеня за просрочку платежа может быть добавлена к выписке по кредитной карте за следующий месяц. Это не только увеличивает баланс на сумму пени за просрочку платежа, но и заемщику теперь, возможно, придется платить проценты за просрочку платежа.

Отсутствие срока платежа также может негативно сказаться на кредитной истории и кредитном рейтинге человека. Это связано с тем, что история платежей играет важную роль в моделях оценки кредитоспособности, составляя, например, около 35% оценки FICO человека. Таким образом, чем больше платежей человек пропускает, тем больше ему придется платить за просрочку платежа, и он также может ожидать, что его кредитный рейтинг пострадает.

Это связано с тем, что история платежей играет важную роль в моделях оценки кредитоспособности, составляя, например, около 35% оценки FICO человека. Таким образом, чем больше платежей человек пропускает, тем больше ему придется платить за просрочку платежа, и он также может ожидать, что его кредитный рейтинг пострадает.

Важно вносить платежи вовремя не только во избежание штрафов за просрочку платежа, но и потому, что ваша платежная история составляет около 35% вашего кредитного рейтинга FICO.

Как избежать штрафов за просрочку платежа и других штрафов

Помимо уделения пристального внимания срокам оплаты, потребители часто могут избежать штрафов за просрочку платежа, организовав автоматическую оплату своих счетов со своего банковского счета. Это зависит, конечно, от наличия достаточного количества денег на счету для оплаты платежа.

Всегда полезно оплачивать кредитную карту вовремя и в полном объеме каждый месяц, чтобы избежать начисления процентов. Но если заемщик не может полностью погасить остаток, своевременная оплата хотя бы минимального ежемесячного платежа поможет ему избежать пени за просрочку платежа.

Но если заемщик не может полностью погасить остаток, своевременная оплата хотя бы минимального ежемесячного платежа поможет ему избежать пени за просрочку платежа.

В некоторых случаях просроченные платежи могут также привести к другим расходам. Например, если на текущем счете заемщика недостаточно денег для покрытия платежа по кредитной карте, платеж не только будет считаться просроченным, но и владелец карты может также понести комиссию за возврат платежа от эмитента кредитной карты, а также неустойку. -комиссии банка за достаточное количество средств (NSF).

Кредиторы также могут пересматривать и повышать процентные ставки на основе истории платежей. Это называется переоценкой штрафа. Когда это произойдет, кредитор поднимет процентную ставку заемщика до штрафной годовой процентной ставки (APR), описанной в кредитном соглашении, которая может быть значительно выше.

Плата за просрочку платежа — это лишь одна из нескольких комиссий, взимаемых банками и другими компаниями с потребителей.

Борьба с «мусорными» просроченными платежами

В марте 2023 года Бюро финансовой защиты потребителей (CFPB) сообщило, что одни только чрезмерные штрафы за просрочку платежа по кредитным картам «обходятся американским семьям примерно в 12 миллиардов долларов в год».

В соответствии с Законом об ответственности и раскрытии информации о кредитных картах от 2009 г. (также известном как Закон о CARD) штрафы за просрочку платежа должны быть «разумными и пропорциональными» расходам, которые эмитенты кредитных карт несут в результате просрочки платежей. Но в отчете CFPB, в котором отмечается, что штрафы за просрочку платежа в настоящее время достигают 41 доллара, по оценкам, «доход, полученный крупнейшими эмитентами от штрафов за просрочку платежа, примерно в пять раз превышает затраты компаний по сбору платежей».

В отчете CFPB также описывается то, что он охарактеризовал как «мусорную плату», связанную с другими видами заимствований. По его словам, некоторые автокредиторы незаконно взимали плату за просрочку платежа, превышающую сумму, указанную в их кредитных соглашениях. Например, служба автокредитования может «начислить комиссию за просрочку платежа в размере 25 долларов, хотя в кредитных нотах некоторых потребителей комиссия за просрочку платежа ограничена не более чем 5% от суммы ежемесячного платежа. Комиссия за просрочку платежа в размере 25 долларов превышает 5% от суммы ежемесячного платежа многих потребителей. », — отмечается в сообщении.

В случае с ипотекой CFPB сообщил, что некоторые поставщики услуг не только взимали плату за просрочку платежа, превышающую сумму, указанную в ипотечном договоре, но даже «взимали с потребителей плату за просрочку платежа в размере

после отправки периодических заявлений о том, что они не будут взимать плату за просрочку платежа. »

»

По данным CFPB, у обслуживающих студенческие ссуды была другая проблема. Их представители по обслуживанию клиентов иногда принимали платеж по кредиту с помощью кредитной карты по телефону, а затем отменяли платеж, узнав, что сервисер не принимает платежи по кредитной карте. В этот момент благонамеренный заемщик получит пощечину с пеней за просрочку платежа.

Мораль здесь: если с вас взимается плата за просрочку платежа, проверьте свой контракт, чтобы убедиться, что она не выше, чем должна быть.

Сколько арендодатель может взимать с арендатора за просрочку платежа?

Это зависит от законов вашего штата. В отчете за 2022 год было обнаружено, что некоторые штаты не устанавливают никаких ограничений, кроме того, что плата за просрочку платежа должна быть «разумной». Другие ограничивают его некоторым процентом от причитающейся арендной платы, при этом 7,7% являются средним значением, или цифрой в долларах, или какой-либо их комбинацией.

Как долго просроченные платежи остаются в вашем кредитном отчете?

Просроченные платежи могут оставаться в ваших кредитных отчетах на срок до семи лет.

Взимает ли налоговая служба пени за просрочку платежа?

Да, IRS может наложить то, что она называет «штрафом за неуплату». Штраф составляет «0,5% от неуплаченных налогов за каждый месяц или часть месяца, в течение которого налог остается неуплаченным. Штраф не будет превышать 25% от суммы ваших неуплаченных налогов», — говорится в сообщении агентства.

Практический результат

Просроченные платежи раздражают, часто чрезмерны, а иногда и незаконны. Чтобы их избежать, старайтесь вовремя оплачивать все свои счета; может помочь организация автоматических платежей через ваш банк. Если вы понесете штраф за просрочку платежа случайно и обычно не опаздываете со своими платежами, кредитор может отказаться от него, если вы попросите.

Имеют ли личные кредиты штрафные проценты?

В этой статье:

- Что такое годовой штраф?

- Общие сборы за личный кредит

- Каковы последствия просроченных платежей по личному кредиту?

Если вы просрочили платеж по своему личному кредиту, с вас может взиматься плата за просрочку платежа, но, как правило, вам не нужно беспокоиться о годовой процентной ставке штрафа (APR). Это потому, что штрафы APR обычно зарезервированы для кредитных карт. Если вы будете производить платежи вовремя и в соответствии с договоренностью, вам не придется платить штраф за просрочку платежа или другие штрафы по вашему личному кредиту.

Это потому, что штрафы APR обычно зарезервированы для кредитных карт. Если вы будете производить платежи вовремя и в соответствии с договоренностью, вам не придется платить штраф за просрочку платежа или другие штрафы по вашему личному кредиту.

Что такое пеня за год?

Годовая процентная ставка, или APR, выражается в процентах. Это общая годовая стоимость, которую вы платите, чтобы занять деньги, включая авансовые и текущие сборы, финансовые расходы и общую сумму, которую вы финансируете. Штраф APR — это более высокая процентная ставка, применяемая к счету кредитной карты, которая обычно срабатывает, если ваш платеж просрочен на 60 дней. Как и годовая процентная ставка, штрафная годовая процентная ставка выражается в процентах.

Штраф в год может быть значительно выше, чем обычная ставка по вашей кредитной карте, и обычно длится не менее шести месяцев. Ваша старая годовая процентная ставка заменяется новой ставкой, и на баланс вашего счета начисляются проценты на основе новой ставки. Как правило, штрафные процентные ставки основаны на фиксированной процентной ставке плюс базовая ставка, поэтому в сочетании годовые процентные ставки могут составлять 29 или около того.0,99%.

Как правило, штрафные процентные ставки основаны на фиксированной процентной ставке плюс базовая ставка, поэтому в сочетании годовые процентные ставки могут составлять 29 или около того.0,99%.

Обычные сборы за личные ссуды

Хотя личные ссуды, как правило, не облагаются штрафными ставками, кредиторы могут взимать другие сборы для покрытия своих расходов при предоставлении личных ссуд. Тем не менее, некоторые из ведущих кредиторов личных кредитов не взимают общие сборы.

Наиболее распространенные сборы за получение личного кредита, с которыми вы можете столкнуться, включают:

- Сбор за подачу заявления: Этот сбор обычно уплачивается во время подачи заявления и покрывает расходы на обработку и документирование вашего заявления. Плата за подачу заявки, как правило, не возвращается, даже если заявка отклонена. Эта комиссия, вычитаемая из общей суммы кредита, может значительно различаться у разных кредиторов и может достигать 500 долларов.

- Комиссия за выдачу кредита: Когда вы берете кредит, с вас может взиматься комиссия за выдачу кредита. Эта комиссия обычно рассчитывается в процентах от суммы кредита и покрывает расходы на обработку и андеррайтинг вашего кредита. Комиссия за выдачу кредита может варьироваться от 1% до 6% от общей суммы кредита.

- Плата за просрочку платежа: Кредиторы нередко взимают плату за просрочку платежа, если вы пропустите платеж или не полностью погасите кредит в соответствии с условиями кредита. Плата за просрочку может составлять от 25 до 50 долларов или от 3% до 5% от суммы ежемесячного платежа.

- Штраф за досрочное погашение: Некоторые кредиторы, предоставляющие личные кредиты, могут взимать штраф за досрочное погашение за досрочное погашение или погашение кредита. Эта комиссия часто встречается с ипотечными кредитами и может использоваться для покрытия потери процентного дохода, который в противном случае был бы выплачен кредитору с течением времени.

Штрафы за досрочное погашение могут составлять до 2% от непогашенного остатка.

Штрафы за досрочное погашение могут составлять до 2% от непогашенного остатка.

Как избежать комиссий за выдачу личных кредитов

Некоторые, хотя и не все, кредиторы, выдающие личные займы, взимают комиссию за свои займы. Комиссия кредитора может сильно различаться, поэтому поищите кредитора, который взимает низкую комиссию или вообще не взимает комиссию. Если вы не уверены, каковы сборы, посмотрите на APR кредита, который будет включать в себя все сборы кредита, а также его процентная ставка. Если вы не можете избежать сборов за отправку или других комиссий, обязательно избегайте будущих комиссий за просрочку платежа, подписавшись на автоматические платежи.

Каковы последствия просроченных платежей по личному кредиту?

Поскольку история платежей имеет наибольший вес при расчете вашего кредитного рейтинга — на ее долю приходится примерно 35% вашего FICO ® Score ☉ — платеж с опозданием на 30 дней или более может оказать существенное влияние на ваш кредит. Вот последствия несвоевременного платежа по вашему личному кредиту:

Вот последствия несвоевременного платежа по вашему личному кредиту:

- Это может отрицательно сказаться на вашем кредите. Ваш кредитный рейтинг дает кредиторам представление о том, насколько вероятно (или маловероятно) вы будете выплачивать свои долги. Просроченные платежи могут негативно сказаться на вашей оценке, в то время как своевременная выплата всех долгов может положительно повлиять на вашу оценку.

- Получить одобрение на кредит может быть сложнее. Более низкий кредитный рейтинг, вызванный просроченными платежами, может затруднить получение других видов кредита и, возможно, даже квартиры. С другой стороны, хороший кредит может открыть дверь ко многим преимуществам, таким как более выгодные страховые ставки и предложения по кредитным картам.

- Вы можете платить более высокие процентные ставки. Кредиторы считают менее рискованным кредитование заемщиков с хорошей кредитной историей, чем заемщиков с плохой кредитной историей.