Нормативные документы — Белорусское бюро по транспортному страхованию

- Указ Президента Республики Беларусь от 1 декабря 1999 г. № 701 «Об утверждении Устава Белорусского бюро по транспортному страхованию»

266 Кб, PDF

- Указ Президента Республики Беларусь от 25 августа 2006 г. № 530 «О страховой деятельности»

960 Кб, PDF

- Указ Президента Республики Беларусь от 25 августа 2006 г. № 531 «Об установлении размеров страховых тарифов, страховых взносов, лимитов ответственности по отдельным видам обязательного страхования»

741 Кб, PDF

- Постановление Совета Министров Республики Беларусь от 4 ноября 2006 г. № 1462 «О мерах по реализации Указа Президента Республики Беларусь от 25 августа 2006 г. № 530»

294 Кб, PDF

- Постановление Совета Министров Республики Беларусь от 20 июня 2002 г.

№ 817 «Об осуществлении страховой деятельности в пунктах пропуска через государственную границу Республики Беларусь»

№ 817 «Об осуществлении страховой деятельности в пунктах пропуска через государственную границу Республики Беларусь»338 Кб, PDF

- Приказ Белорусского бюро по транспортному страхованию от 1 августа 2019 г. № 31-од «Об утверждении Правил проведения обязательного страхования гражданской ответственности владельцев транспортных средств»

521 Кб, PDF

- Приказ Белорусского бюро по транспортному страхованию от 22 декабря 2006 г. № 25-од «Об утверждении Инструкции о порядке учета, регистрации и использования бланков страховых свидетельств, страховых полисов и страховых сертификатов «Зеленая карта» по обязательному страхованию гражданской ответственности владельцев транспортных средств»

421 Кб, PDF

- Приказ Белорусского бюро по транспортному страхованию от 11 августа 2004 г. № 29-од «Об утверждении Правил определения размера вреда, причиненного жизни или здоровью потерпевшего в результате дорожно-транспортного происшествия, для целей обязательного страхования гражданской ответственности владельцев транспортных средств»

380 Кб, PDF

- Приказ Белорусского бюро по транспортному страхованию от 14 сентября 2004 г. № 30-од «Об утверждении Правил определения размера вреда, причиненного транспортному средству в результате дорожно-транспортного происшествия, для целей обязательного страхования гражданской ответственности владельцев транспортных средств»

1294 Кб, PDF

- Приказ Белорусского бюро по транспортному страхованию от 20 июня 2014 г. № 18-од «Об утверждении Правил определения размера вреда, причиненного имуществу (за исключением транспортного средства) потерпевшего в результате дорожно-транспортного происшествия, для целей обязательного страхования гражданской ответственности владельцев транспортных средств»

1305 Кб, PDF

- Приказ Белорусского бюро по транспортному страхованию от 24 февраля 2010 г. № 5-од «Об утверждении форм бланков страхового свидетельства, страхового полиса, страхового сертификата, удостоверяющих заключение договоров обязательного страхования гражданской ответственности владельцев транспортных средств»

894 Кб, PDF

- Приказ Белорусского бюро по транспортному страхованию от 25 февраля 2010 г. № 6-од «Об утверждении формы бланка извещения о дорожно-транспортном происшествии и Инструкции о порядке его заполнения»

434 Кб, PDF

- Приказ Белорусского бюро по транспортному страхованию от 15 марта 2019 г. № 7-од «О коэффициентах коррекции стоимости частей транспортных средств, применяемых при определении размера вреда, причиненного транспортному средству, для целей обязательного страхования гражданской ответственности владельцев транспортных средств»

305 Кб, PDF

- Приказ Белорусского бюро по транспортному страхованию от 9 февраля 2022 г. № 6-од «Об установлении среднеарифметической стоимости одного нормо-часа работ по восстановлению транспортных средств для целей обязательного страхования гражданской ответственности владельцев транспортных средств»

97 Кб, PDF

- Приказ Белорусского бюро по транспортному страхованию от 26 февраля 2019 г. № 5-од «Об утверждении Положения об аттестации оценщиков для целей обязательного страхования гражданской ответственности владельцев транспортных средств»

263 Кб, PDF

- Приказ Белорусского бюро по транспортному страхованию от 29 июля 2019 г.

292 Кб, PDF

№ 817 «Об осуществлении страховой деятельности в пунктах пропуска через государственную границу Республики Беларусь»

№ 817 «Об осуществлении страховой деятельности в пунктах пропуска через государственную границу Республики Беларусь» № 30-од «Об утверждении Правил определения размера вреда, причиненного транспортному средству в результате дорожно-транспортного происшествия, для целей обязательного страхования гражданской ответственности владельцев транспортных средств»

№ 30-од «Об утверждении Правил определения размера вреда, причиненного транспортному средству в результате дорожно-транспортного происшествия, для целей обязательного страхования гражданской ответственности владельцев транспортных средств» № 6-од «Об утверждении формы бланка извещения о дорожно-транспортном происшествии и Инструкции о порядке его заполнения»

№ 6-од «Об утверждении формы бланка извещения о дорожно-транспортном происшествии и Инструкции о порядке его заполнения»

Суброгация в страховании — что это, отличие от регресса, срок исковой давности, взыскание ущерба по ГК РФ

Вы здесь: Главная » Автомобилисту » Страхование » Что такое суброгация в страховании, и когда она применяется?

В данной статье предоставляется обширный обзор термина «Суброгация», его связь со страховыми компаниями, а также его правовое применение и отличия от регресса.

Суброгация – что это?

Содержание

Суброгация в страховании – это термин, обозначающий юридическое право, зарезервированное страховой компанией. Суброгация является правом для страховщика юридически преследовать третью сторону, которая причинила страховой убыток застрахованному лицу. Это делается для возмещения суммы иска, выплаченного страховым агентом страхователю.

Это делается для возмещения суммы иска, выплаченного страховым агентом страхователю.

Суброгация в страховом секторе, особенно актуальна среди полисов автострахования, когда страховщик берет на себя финансовое бремя за застрахованное лицо и обязуется произвести выплату, за несчастный случай, за счет взысканной суммы с виновной стороны.

Простыми словами:

Если авария произошла по вашей вине, то вы несете ответственность за причиненный ущерб. Страховая компания другого водителя, скорее всего, будет суброгировать против вас или вашей страховой компании, чтобы заплатить за медицинский страховой счет и/или ущерб, нанесенный автомобилю.

Дело суброгации также часто встречается в секторе здравоохранения.

Суброгация и повреждение автомобиля: взыскание в порядке суброгации может применяться, когда ваш страховщик урегулирует ваше требование по причинению ущерба автомобилю из-за небрежности другого водителя. Суброгация обычно используется после того, как первоначальная претензия была урегулирована.

Что означает отказ от суброгации?

Некоторые договорные соглашения требуют от вас отказаться от вашего права суброгации (и, следовательно, прав вашей страховой компании) против другой стороны, в случае предоставления иска. Отказ от суброгации не позволяет вашему автостраховщику уйти в убыток. Если вас попросят подписать отказ от суброгации, вам необходимо учитывать следующее:

- Не все полисы страхования автомобилей позволяют отказываться от прав суброгации. Убедитесь, что в вашей страховой компании разрешается выполнять данную правовую операцию.

- Отказы должны быть взаимными. Если вы отказываетесь от своих прав на суброгацию, другие стороны договора должны отказаться от своих прав против вас.

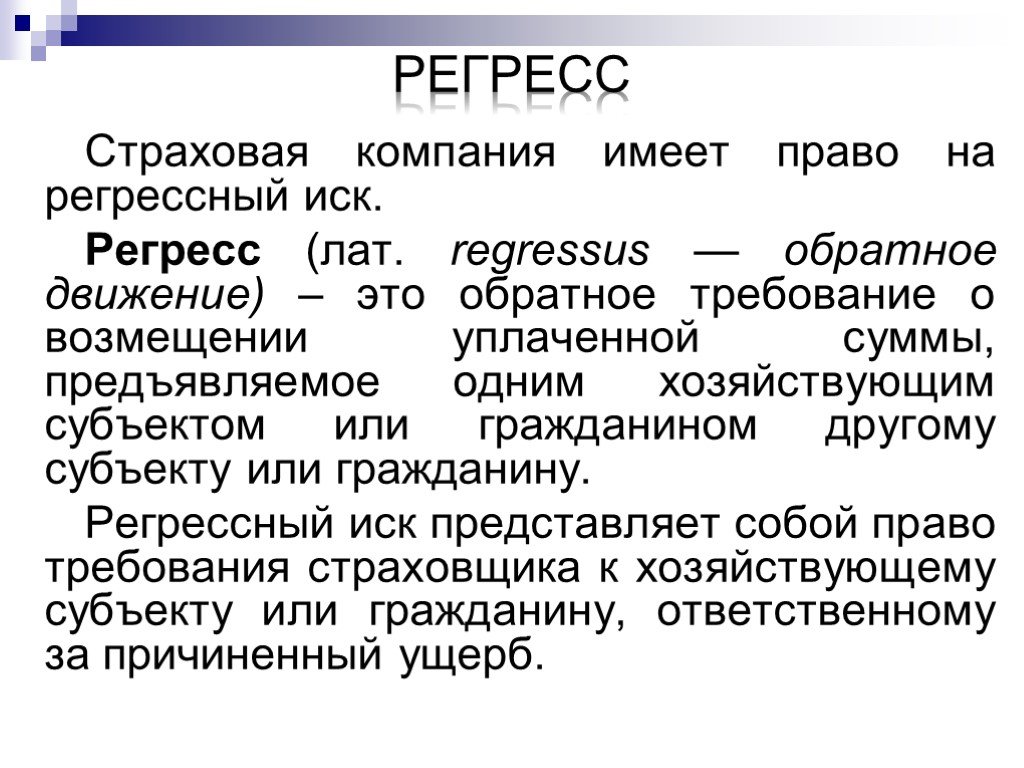

Суброгация и регресс – отличия

Суброгацию часто относят к одному из видов регрессных условий. Но это совсем не так. Разница между суброгацией и регрессом довольно значительная, а главное отличие заключается в том, что при регрессе подразумевается наличие двух обязательств.

Первое обязательство, выполняется третьим лицом, а второе (регрессное), является вытекающим от первого. Т.е. регрессное обязательство появляется уже после исполнения какого-либо другого обязательства.

Суброгация учитывает осуществление 1-го действия, сущность которого состоит в смене лиц в обязательстве. При суброгации отмечается правопреемственность, а при регрессе возникновение нового правового документа.

Помимо этого, различия прослеживаются и в разных сроках исковой давности, установленных законодательно.

Так в соответствии со ст. 200 ГК РФ п.3 течение исковой давности согласно регрессным обязанностям настает в период выполнения основного обязательства. А в соответствии со ст.201 ГК РФ изменение владельцев в обязательстве (что свойственно суброгации), не считается пунктом отсчета для срока исковый давности.

Взыскание ущерба с виновника ДТП по ГК РФ

Согласно ГК РФ (ст.1072), лицо, нанесшее вред движимому имуществу или здоровью граждан, обязано возместить величину ущерба.

Возмещение может быть произведено за счет средств страховой службы (ОСАГО, КАСКО и др.), а также из личного бюджета виновника.

Независимо от количества потерпевших, право требования компенсации ущерба есть у всех участников ДТП.

Стороны происшествия заинтересованы в досудебном урегулировании вопроса, поэтому многие случаи аварий заканчиваются заключением мирного соглашения и выплатой виновной стороной финансового покрытия.

Если не удалось найти компромиссное решение проблемы, пострадавшие имеют право обратиться за помощью в суд. Судебные разбирательства потребуют времени и аргументированного подтверждения обстоятельств ДТП, а также медицинских расходов на лечение. Ст. 1064 ГК РФ наделяет потерпевших правом абсолютного возмещения потерь.

Когда водитель способен доказать невиновность в произошедшем ДТП, все требования оппонентов становятся недействительными по отношению к нему (ст.1083 ГК РФ).

Наказанием за совершение преступления, а именно ДТП со смертельным исходом, является уголовная ответственность, при этом виновник возмещает все расходы на похороны (ст. 1094 ГК РФ).

1094 ГК РФ).

Для фиксирования обстоятельств аварии и определения порядка возмещения вреда, на место ДТП должны быть приглашены специальные службы: ДПС, медицинский экипаж, страховой эксперт.

Срок исковой давности по суброгации

На исчисление срока исковой давности по процедуре суброгации действие ст.966 ГК РФ не распространяется. То есть, срок предъявления требований по возмещению расходов страхового случая не ограничен периодом 24 месяцев.

По обстоятельствам ДТП, являющегося предметом договора страхования, агент направляет письменное уведомление субъекту страховки с изложением требований по погашению задолженности.

На основании п.1 ст.200 ГК РФ период исковой давности исчисляется с момента, когда виновник происшествия получил официальное извещение. Протяженность удовлетворения иска кредитора не превышает 36 месяцев (ст.196 ГК РФ).

По согласованию сторон можно достигнуть соглашения по реструктуризации задолженности, погашения долями в срок, превышающий исковую давность.

Автомобиль из-за границы: какова цена растаможки авто, как ее рассчитать, и что нужно учесть?

Как выбрать «правильную» незамерзайку для авто, и как ее правильно залить, на этой странице несколько советов.

Страховка ОСАГО в Адьфастраховании: https://avto-femida.ru/driver/insurance/osago-v-alfastrahovanii.html.

Судебная практика

По результатам возникновения обстоятельств страхового случая, страховщик предлагает виновнику произвести добровольное погашение задолженности.

Если субъекты страхования имеют претензии к обоюдному исполнению обязанностей, регулирование ситуации происходит в суде.

Если должник не согласен с требованиями по суброгации, он может заявить проведение независимой судебной экспертизы.

По результатам ходатайства оценивается правомерность требований сторон и порядок урегулирования спора.

Наиболее частыми в судебной практике являются обстоятельства неплатежеспособности должника, а также оспаривания правомерности действий страховщика по завышению ущерба.