На что обратить внимание при взыскании сумм в порядке регресса и суброгации в Украине

3 февраля 2021 г.: ru 2 en 431 декабря 2020 г.: ru 1 en 131 февраля 2021 г.: ru 2 en 6 всего: 59330.10.20

- Міжнародна торгівля

- Cупровід ЗЕД

Страхование груза или ответственности перевозчика – давно и активно практикуемые в Украине понятия. Однако, нельзя сказать, что регулирование страхования на законодательном уровне Украины является достаточным. Пробел законодательства, как это часто бывает, не ощущается до тех пор, пока не наступит страховой случай, и пока виновнику и потерпевшему не предстоит окунуться в многомесячные разбирательства. Как всегда, упущение законодательства приводит к неоднозначной судебной практике. Так и в случае страхования.

В украинской судебной практике отсутствует единое применение судами понятий суброгация и регресс.

Определения

Понятие суброгация определяется следующим образом. Согласно статье 27 Закона Украины «О страховании» и статьи 993 Гражданского Кодекса Украины к страховщику, выплатившему страховое возмещение по договору имущественного страхования, в пределах фактических расходов переходит право требования, которое страхователь или иное лицо, получившее страховое возмещение, имеет к лицу, ответственному за убытки.

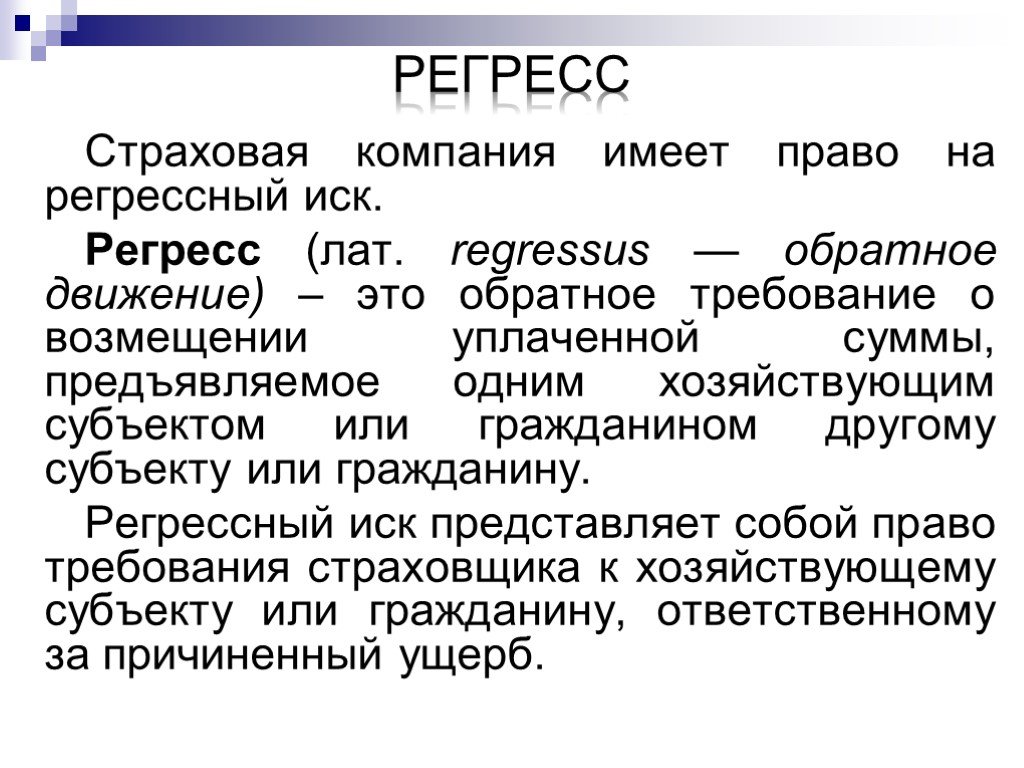

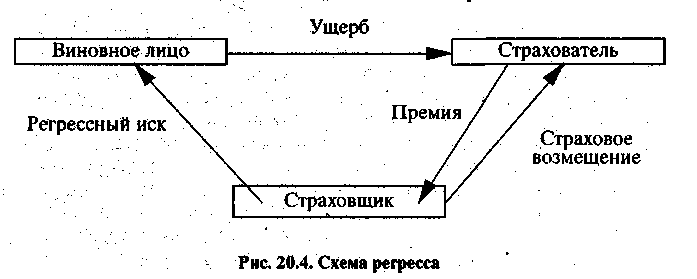

Регресс, в свою очередь, означает, что лицо, которое возместило ущерб, причиненный другим лицом, имеет право обратного требования (регресса) к виновному лицу в размере выплаченного возмещения, если иной размер не установлен законом (ст.

Можно представить сколько сложностей возникает у резидентов Украины при попытке получить возмещение. Но нерезиденты Украины, будучи стороной по делу в украинском суде, сталкиваются с настоящей катастрофой.

В практике Interlegal – немало кейсов, где страховщик-нерезидент Украины, выплатив страховое возмещение либо своему страхователю, либо третьей стороне, обращался к нам для взыскания суммы возмещения с виновного лица – резидента Украины.

Пытаясь пролить ясность в этом вопросе, ниже мы выделим основные сложности, с которыми сталкиваются стороны дела в рамках споров по возмещению в порядке регресса либо суброгации, когда истцом выступает нерезидент Украины.

Документы – первый камень преткновения

На старте любого юридического процесса находятся документы. А также вся информация по делу. Ведь предстоит определить предмет спора, срок исковой давности, сумму требований, и понять насколько у нас сильная позиция с точки зрения доказательной базы.

В каждой стране – индивидуальное регулирование отношений в сфере страхования, свои правила и устоявшаяся практика, вследствие чего, ряд основных документов могут иметь форму, не присущую украинским документам.

К примеру, в ряде европейских стран подтверждением заключения договора страхования является Сертификат страхования или Генеральная декларация, при этом сам полис является конфиденциальной информацией, которая не подлежит разглашению. Или факт осуществления выплаты подтверждается Актом суброгации или Актом возмещения, и стороны не заключают никаких дополнительных соглашений и т.д.

Украинская судебная система является достаточно бюрократизированной и требует предоставлять письменные доказательства, которые, как правило, не составляются резидентами иных стран, либо имеют иную форму.

Недобросовестные контрагенты, зная, что контрагент не сможет предоставить тот или иной документ, используют это и просят суд истребовать у нерезидента Украины «несуществующие» документы.

При этом, украинское законодательство не содержит положений, которые требуют предоставить конкретный документ. Напротив, письменным доказательством может быть любой документ, который соответствует критериям относимости, допустимости и достоверности.

Поэтому перед началом спора всегда важно правильно оценить юридические риски, связанные с особенностями судебной системы Украины. Помните: документы – это первый камень преткновения, который зачастую усложняют судебный процесс, вернее их отсутствие.

Вся цепочка отношений

В одном из наших недавних дел была следующая ситуация. Груз был поврежден в процессе автомобильной перевозки. На основании судебного решения суда страны, в котором были установлены факты наступления страхового случая, виновная и пострадавшая стороны, сумма ущерба, экспедитор, как лицо, с которым грузополучателя непосредственно связывали договорные отношения, через своего страховщика выплатил суму ущерба грузополучателю. Страховой случай наступил из-за действий фактического перевозчика, соответственно он являлся виновным лицом и обязывался компенсировать сумму выплаченного возмещения.

Юристы Interlegal обратились в суд Украины с исковым заявлением о взыскании суммы в порядке регресса. Истцом по делу является страховщик экспедитора, который осуществил выплату страхового возмещения грузополучателю. Ответчиком являлся фактический перевозчик. В суд были предоставлены доказательства, которые подтверждают отношения страховщика и страхователя, факт наступления страхового случая, осуществления страхового возмещения, право требовать выплаты суммы в порядке регресса.

В свою очередь, суд стал оценивать те обстоятельства, которые были уже установлены иностранным судом, т.е. оценивать всю цепочку отношений, истребовать документы, которые не касаются предмета спора, привлек в качестве третьего лица экспедитора, хотя его интересы никоим образом не могли быть нарушены.

Таким образом, всегда стоит готовиться к тому, что стандартного пакета документов, которые доказывают обстоятельства дела касательно предмета спора, может быть недостаточно и суд пожелает разобраться в ситуации полностью.

Конечно, существует много других процессуальных сложностей, с которыми может столкнуться любой юрист в рамках разрешения таких споров. Это и срок исковой давности, и привлечение сторонних лиц, злоупотребление процессуальными правами со стороны контрагента и много другое.

Казалось бы, достаточно простая категория дел, которая не требует долгого рассмотрения, однако, человеческий фактор всегда играет роль. В данном случае, необходимо иметь на своей стороне хорошего юриста, который имеет опыт и знания в разрешении таких споров.

Специально для Logist.fm

Автор:

Якщо Вам сподобався цей контент – поділіться з друзями у соціальних мережах

что делать, если страховщик подал иск на регресс?

Знать о том, как работают суброгация и регресс – два главных инструмента страховщика по возмещению денег, выплаченных страхователю или пострадавшим, –

полезно всем. Страховые компании очень часто подают иски о взыскании регресса или долга по истечении длительного периода с момента

наступления страхового случая.

Проще говоря, виновник события может давно забыть обстоятельства проблемной ситуации. Это сильно снижает его шансы защититься в суде. А в досудебном порядке вопросы по регрессу решаются редко.

Как быть, если к компании-виновнику некоего события с неприятными последствиями предъявлены регрессные требования страховщика? Для начала надо разобраться в самих терминах.

Регресс и суброгация – суть едина, технологии разные

Если говорить просто, то суброгация – это смена кредитора:

- компания-виновник обязана выплатить компенсацию застрахованному лицу, которое пострадало от ее ошибок;

- страховщик эту выплату делает за нее;

- а после предъявляет к ней иск: обязательство заплатить осталось, изменился получатель средств.

При регрессных требованиях страховой компании возникает новое обязательство, например:

- застрахованный виновник обязывает своего страховщика заплатить за последствия его действий;

- СК обнаруживает, что страхователь нарушил один из пунктов договора, норм закона и предъявляет ему регрессные требования;

-

страхователь уже не должен ничего потерпевшему, у него возникает новое обязательство перед страховщиком.

В обоих случаях речь идет об ответственности виновного лица. К обеим технологиям применимы сроки давности (подачи иска) – три года. Но при суброгации отсчет времени начинается с момента возникновения ответственности (заключения договора об экспедиции груза), а при регрессе – с даты перечисления денег пострадавшей стороне от страховой компании. В обоих случаях СК может требовать с виновника столько, сколько сама де-факто заплатила.

Что делать, если страховщик выдвинул финансовые требования?

Если компании (транспортной, юридической, управляющей, нотариальной) предъявили регрессное требование, то действовать надо быстро. Первым делом проверить:

- не истек ли срок давности;

- обоснована ли сумма в иске (для суда основания – это документы: счета к выплате, калькуляции), страховщики нередко ее завышают;

- есть ли у компании право на страховой регресс в соответствии с ГК РФ;

-

соблюдены ли условия, обязывающие виновника платить (был ли он на месте события, имел возможность оценить последствия своих действий?).

Если хотя бы на один из вопросов ответ отрицательный, можно смело писать претензию в страховую компанию с требованием предоставить полный пакет документов. Далее, изучив новые данные по регрессу (если они поступят), надо отправляться в суд: требовать проведения экспертизы с целью снизить сумму иска или нивелировать свое обязательство возмещения денег страховщику.

Чтобы повестка не пришла

Есть способ исключить для себя возможность подачи иска страховой компанией на свою организацию в принципе. Если заключить договор ответственности своих сотрудников – профессиональной, гражданской, договорной (по тем пунктам, которые разрешает страховать закон), – разбирательства будут проходить без участия виновной стороны. Заниматься вопросами возмещений убытка уже будут два страховщика:

- тот, кто возместил ущерб потерпевшему и предъявляет иск по праву регресса или страховой суброгации;

-

тот, кто застраховал ответственность виновника.

Такая защита интересов юридического лица срабатывает в 80% случаев. Но ее действие возможно только при соблюдении ряда условий. Умышленное нанесение вреда, мошенническая деятельность, ошибки сотрудников организации, пребывающих в состоянии опьянения, – все это дает страховщику виновника право регрессного требования. Регресс и суброгация при таких условиях снова ляжет на плечи конкретного виновника.

Тем не менее при соблюдении закона и норм ГК работниками вашего предприятия программа страхования их ответственности (и вашей, как директора) сработает на 100%. А обойдется он вам в небольшие деньги. Посчитать ориентировочную стоимость страхования ответственности вы можете у нас на калькуляторе.

В сводной табличке результатов сразу можно сравнить предложения разных страховщиков и выбрать оптимальный вариант. Мы работаем только с лучшими компаниями

рынка и сумели добиться от них лояльных цен для вас. Считайте и убеждайтесь, что СА «GALAXY страхование» стоит на защите интересов страхователя.

Считайте и убеждайтесь, что СА «GALAXY страхование» стоит на защите интересов страхователя.

Экономия денег с суброгацией | Предиктивное моделирование Hartford

меняет то, как специалисты по рассмотрению претензий выявляют и управляют претензиями по страхованию компенсаций работникам с высоким уровнем риска (страхование WC). Это дает результаты, которые не только сокращают сроки возврата к работе и затраты на иски, но также расширяют и улучшают усилия страховщиков по суброгации.

Вице-президент и специалист по обработке данных Пол Дреннан является движущей силой инновационного подхода The Hartford к прогнозному моделированию. Он информирует о комплексных решениях компании для вмешательства и управления требованиями компенсации работникам.

В одном из интервью Дреннан рассказывает о том, как прогностическое моделирование поддерживает процесс суброгации в Hartford и почему это такое ценное предложение для крупных компаний, чувствительных к убыткам.

Какие факторы учитываются при определении возможностей суброгации компенсации работникам?

PD: Многие факторы влияют на решение о суброгации. Законы штата о страховании определяют уровни ответственности за суброгацию компенсации работникам и диктуют условия, при которых страховщик может возбудить дело. С практической точки зрения страховщику нужны достаточные доказательства, чтобы возбудить дело, а возможность суброгации должна стоить времени, усилий и затрат, затраченных на ее реализацию.

Другими словами, только потому, что мы нашли третью сторону, несущую ответственность, не означает, что мы будем возбуждать дело. Случай должен соответствовать строгим критериям штата, а также собственным критериям страховщика и любым критическим соображениям клиента.

Как прогностическое моделирование поддерживает процесс суброгации в The Hartford?

PD: Мы используем прогностическое моделирование для определения приоритетов состояний и условий, при которых у нас есть возможность максимизировать усилия по суброгации. Наши модели также могут находить необычные, редкие или малозаметные закономерности в претензии, которые могут подпадать под суброгацию, но не учитываются нашими обработчиками.

Наши модели также могут находить необычные, редкие или малозаметные закономерности в претензии, которые могут подпадать под суброгацию, но не учитываются нашими обработчиками.

Упрощает ли прогнозное моделирование процесс оценки подходящих случаев?

PD: Прогнозное моделирование упрощает процесс оценки и делает его более эффективным. Без моделирования обработчик претензий вместе с нашим центральным отделом восстановления (CRO) должен был бы вручную определять приемлемость обращения, что требует времени и также может привести к ошибке. Прогнозное моделирование также дает представление в виде данных, которые могут помочь в расследовании и сборе доказательств.

Похоже, что прогнозное моделирование может привести к меньшему количеству упущенных возможностей.

ПД: Да, это так. Утечка требований обходится страховой отрасли в миллионы долларов каждый год, будь то из-за маскировки потенциальной ответственности перед третьей стороной, неэффективности или ошибок в обработке или других проблем. Отсутствие утечек является новаторским предложением.

Отсутствие утечек является новаторским предложением.

Модели помогают The Hartford максимально использовать все возможные возможности суброгации. Они также помогают нам сэкономить на необходимости привлекать внешних поставщиков для проведения проверки упущенных возможностей наших файлов претензий. Это давняя практика здесь, в Хартфорде, но она очень мало вернулась с тех пор, как наши модели начали работать. На данный момент мы считаем, что очень мало возможностей упущено.

Можно ли использовать модели для выявления всех возможностей суброгации?

PD: Это возможно с аналитической точки зрения, но это не отвечает интересам The Hartford или наших клиентов.

Обработчики претензий и их партнеры по суброгации выявляют подавляющее большинство дел, которые имеют право на суброгацию, и обладают опытом, необходимым для сбора доказательств, расследования убытков и успешного разрешения наших дел о суброгации.

Наша цель в прогнозном моделировании — найти баланс между возможностями человека и машины — взаимодополняющие отношения, в которых обработчик играет главную роль, а модель выполняет второстепенную, вспомогательную роль.

На каком этапе рабочего процесса вы используете прогнозное моделирование для выявления возможностей суброгации?

PD: В моделях ранжируются все открытые претензии по возможности суброгации, начиная с первого уведомления об убытке. Они запускаются каждый день и повторно оценивают претензии по мере поступления новой информации. Каждой претензии присваивается оценка суброгации, а те, которые достигают определенного порога, передаются обработчикам претензий и центральным операциям восстановления (CRO).

Ранжирование позволяет команде сосредоточиться на претензиях с высокой вероятностью, а система раннего оповещения дает им время для подготовки обоснования для суброгации.

Если условия оправдывают это, а обработчик претензии еще не сделал этого, модели передают претензию в суброгацию, пока претензия еще открыта. Это дает команде больше влияния на их усилия по возмещению ущерба и позволяет им лучше понять, что лучше всего подходит для истца и страховой компании. В некоторых случаях заблаговременные действия могут погасить риск возмещения убытков и полностью устранить необходимость в суброгации.

Эта ранняя реферальная деятельность, уникальная для компенсации работникам, предшествует прогнозному моделированию, но модели помогают нам находить вещи, которые не были обнаружены ранее, и находить многие из них ранее.

Как вы контролируете эффективность рекомендаций моделей?

PD: Мы ежемесячно отслеживаем производительность модели. Один из основных способов сделать это — посмотреть, как CRO реагирует на рекомендации моделей, и отследить их уровень принятия. Если это значение уменьшится, модель будет переобучена с учетом входных данных и указаний как обработчиков претензий, так и CRO.

Если это значение уменьшится, модель будет переобучена с учетом входных данных и указаний как обработчиков претензий, так и CRO.

Чем использование прогнозного моделирования The Hartford выделяется в отрасли?

PD: Наше использование интеллектуального анализа текста для сбора сведений о претензиях в произвольных (неструктурированных) нотациях, сделанных обработчиком, является надежным, отличительным и запатентованным. Отличительной чертой также является глубокая интеграция модели в рабочий процесс претензий.

Можете ли вы привести несколько примеров моделей, работающих в рамках процесса суброгации?

PD: В одном недавнем случае экскаватор был признан полностью пострадавшим от пожара на сумму чуть менее 20 000 долларов США. Модель рекомендовала иск для суброгации, что позволило представителю CRO вмешаться на раннем этапе и обеспечить ставку в размере более 2000 долларов, которую страхователь согласился принять. Это помогло обеспечить лучший клиентский опыт для застрахованных.

Это помогло обеспечить лучший клиентский опыт для застрахованных.

В другом деле об имуществе модель обнаружила претензии в отношении двух упавших ноутбуков в тот же день, когда предлагалось урегулирование. CRO удалось связаться со страхователем и обеспечить сохранность обоих ноутбуков. С тех пор они были отправлены поставщику для оценки и ожидания продажи.

Есть ли у вас статистические данные, показывающие преимущества прогностического моделирования в отношении усилий Hartford по суброгации при выплате компенсации работникам?

PD: В 2016 г. только для компенсации работникам модели выявили около 6500 упущенных возможностей суброгации, 2400 из которых были реализованы CRO. Экономия компании в долларовом выражении составила от 3 до 4 миллионов долларов.

Какие преимущества это дает клиентам The Hartford?

PD: Успех моделей с суброгацией снижает коэффициент убыточности компании, что в конечном итоге приводит к снижению стоимости страхования для наших клиентов. Клиенты также могут получить немедленную выгоду от возмещения своих франшиз.

Клиенты также могут получить немедленную выгоду от возмещения своих франшиз.

Информация, представленная в данных материалах, носит общий и рекомендательный характер. Это не считается юридической консультацией. Компания Hartford не гарантирует, что реализация любой точки зрения или рекомендации, содержащейся в данном документе: (i) приведет к устранению любых небезопасных условий в местах вашего бизнеса или в отношении ваших деловых операций; или (ii) будет соответствующей юридической или деловой практикой. Hartford не берет на себя ответственность за контроль или устранение опасностей или соблюдение правовых норм в отношении вашей деловой практики, а взгляды и рекомендации, содержащиеся в настоящем документе, не должны представлять собой наше обязательство от вашего имени или в интересах других определять или гарантировать, что ваши деловые помещения, местоположения или операции безопасны или не вредят здоровью, или соответствуют какому-либо закону, правилу или постановлению. Читатели, желающие решить конкретные вопросы безопасности, юридические или деловые вопросы или проблемы, связанные с информацией, представленной в этих материалах, должны проконсультироваться со своим консультантом по безопасности, адвокатом или бизнес-консультантами. Вся информация и представления в данном документе приведены по состоянию на февраль 2022 года.

Читатели, желающие решить конкретные вопросы безопасности, юридические или деловые вопросы или проблемы, связанные с информацией, представленной в этих материалах, должны проконсультироваться со своим консультантом по безопасности, адвокатом или бизнес-консультантами. Вся информация и представления в данном документе приведены по состоянию на февраль 2022 года.

Суброгация и теория страхования, когда могут быть возбуждены иски о возмещении убытков, понесенных А. Митчелл Полински, Стивен Шавелл :: SSRN

Скачать эту статьюОткрыть PDF в браузере

Добавить бумагу в мою библиотеку

Делиться: 44 страницы Опубликовано: 5 апр 2017 Последняя редакция: 5 марта 2023 г.

Юридическая школа Стэнфорда; Национальное бюро экономических исследований (NBER)

Гарвардская школа права; Национальное бюро экономических исследований (НБЭИ)

Есть 2 версии этой статьи

Дата написания: март 2017 г.

Abstract

Теория страхования рассматривается здесь, когда застрахованное лицо может подать в суд на другую сторону за убытки, понесенные застрахованным, и, таким образом, когда у застрахованного есть потенциальный источник компенсации в дополнение к страховому покрытию. Страховые полисы отражают эту возможность посредством так называемых положений о суброгации, которые дают страховщикам право встать на место страхователей и подавать иски против причинителей вреда. В базовом случае оптимальные положения о суброгации включают полное удержание страховщиком выручки от успешного иска и рассмотрение всех исков с положительной ожидаемой стоимостью. Это устраняет судебные риски для страхователей и приводит к более низким премиям, финансируемым за счет доходов от судебных разбирательств страховщиков, в том числе от исков, которые страховщики в противном случае не подали бы. Кроме того, оптимальные положения о суброгации характеризуются наличием морального риска, административных издержек и неденежных убытков, и показано, что оптимальные положения влекут за собой разделение судебных доходов со страхователями в первых двух случаях, но не при неденежных убытках.

Это устраняет судебные риски для страхователей и приводит к более низким премиям, финансируемым за счет доходов от судебных разбирательств страховщиков, в том числе от исков, которые страховщики в противном случае не подали бы. Кроме того, оптимальные положения о суброгации характеризуются наличием морального риска, административных издержек и неденежных убытков, и показано, что оптимальные положения влекут за собой разделение судебных доходов со страхователями в первых двух случаях, но не при неденежных убытках.

Рекомендуемое цитирование: Рекомендуемая ссылка

Полински, А. Митчелл и Шавелл, Стивен, Суброгация и теория страхования, когда можно подать иск о возмещении понесенных убытков (март 2017 г.). Рабочий документ NBER № w23303, доступен в SSRN: https://ssrn.com/abstract=2946709

У вас есть вакансия, которую вы хотели бы рекламировать в SSRN?

Похожие электронные журналы

Обратная связь

Обратная связь с SSRN

Обратная связь (необходимый)

Электронная почта (необходимый)

Если вам нужна немедленная помощь, звоните по номеру 877-SSRNHelp (877 777 6435) в США или +1 212 448 2500 за пределами США с 8:30 до 18:00 по восточному поясу США с понедельника по пятницу.