Суброгация и регресс в обязательном страховании

СУБРОГАЦИЯ И РЕГРЕСС в обязательном страховании гражданской ответственности владельцев транспортных средствВ соответствии со ст. 4 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – ФЗ об ОСАГО) владельцы транспортных средств обязаны страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Разные точки зрения

В научной литературе идет дискуссия относительно природы схожих правовых институтов, а именно: регресса и суброгации в обязательном страховании гражданской ответственности.

Правовое регулирование страхования гражданской ответственности коренным образом изменилось в связи с принятием ФЗ об ОСАГО в 2002 году. Поэтому вопрос соотношения регресса и суброгации в обязательном страховании гражданской ответственности владельцев транспортных средств требует уточнения и систематизации. Попробуем внести ясность в этот вопрос.

Попробуем внести ясность в этот вопрос.

Согласно общепринятой точки зрения, разница между регрессом и суброгацией состоит в том, что при суброгации происходит лишь перемена лиц в уже имеющемся обязательстве (перемена активного субъекта) с сохранением самого обязательства. Это означает, что одно лицо вступает в права и обязанности другого лица в конкретном правоотношении.

В процессуальном отношении, страхователь передает свои права страховщику на основании договора и обязуется содействовать реализации последним принятых суброгационных прав. С другой стороны, при регрессе одно обязательство заменяет собой другое. При этом перехода прав от одного кредитора к другому не происходит.

Разница между регрессом и суброгацией

Следует заметить, что разницу между регрессом и суброгацией не следует считать чисто теоретической.

Она имеет и практическое значение. Это относится к определению момента исчисления срока исковой давности. При суброгации срок исковой давности начинает течь с момента возникновения страхового случая. А при регрессе срок исковой давности начинает свой отсчет с того момента, когда страховщик выплатил страховое возмещение.

При суброгации срок исковой давности начинает течь с момента возникновения страхового случая. А при регрессе срок исковой давности начинает свой отсчет с того момента, когда страховщик выплатил страховое возмещение.

Соотношение понятий: регресс и суброграция

Рассмотрим соотношение регресса и суброгации. Сходство между ними заключается в следующем:

- В основном регресс и суброгация возникают на основании закона. Например, право регрессного требования установлено для страховщика по договорам обязательного страхования гражданской ответственности владельцев транспортных средств по отношению к лицу, причинившему вред, в случае, когда это произошло в результате умышленного причинения вреда жизни и здоровью, совершение дорожно-транспортного происшествия с состоянии алкогольного или наркотического опьянения и т. д. (ст. 14 ФЗ об ОСАГО). Суброгация также возникает в силу закона – ст. 965 ГК РФ предусмотрена только для страховых правоотношений;

- Оба института возникают только при условии существования другого обязательства, исполнение которого произвел регредиент или суброгат.

- Основное обязательство должно быть прекращено исполнением, которое было произведено третьим лицом. Для регресса это условие понятно, так как регрессное обязательство является новым обязательством на месте прежнего обязательства. Для суброгации же это условие является спорным.

- Оба правовых института представляют собой разновидность права обратного требования, поскольку и регресс, и суброгация имеют в основе иное, уже фактически прекращенное обязательство.

- Регресс и суброгация возникают в момент исполнения третьим лицом основного обязательства.

Различия

С другой стороны, между исследуемыми правовыми институтами существуют следующие различия:

- Для введения их законом установлены разные механизмы. Если регресс возникает как новое обязательство, то для суброгации использована форма передачи права требования, которое существовало у кредитора по основному обязательству из причинения убытков.

- Эти институты имеют разный режим правового регулирования. Так, регресс подчинен общим нормам гражданского права, а для суброгации в соответствии со ст. 965 ГК РФ установлен особый правовой режим, поскольку в силу данной статьи перешедшее к страховщику право требования осуществляется им с соблюдением правил, регулирующих отношения между страхователем и лицом, ответственным за причинение вреда.

- Регресс и суброгация имеют разные сроки исковой давности. Как было сказано выше, регресс начинает течь с момента исполнения третьим лицом основного обязательства и составляет три года, а при суброгации исковая давность определяется по общим правилам ст. 200 ГК РФ с учетом характера основного обязательства. То есть срок исковой давности при суброгации может быть общим, сокращенным, неограниченным.

- Как правило, возникновение регресса не зависит от волеизъявления сторон. Регресс в основном регламентируется императивными нормами.

В отличие от регресса, суброгация урегулирована в общем порядке при помощи диспозитивных норм, когда стороны договора страхования могут соглашением отменить применение этой правовой конструкции (за исключением умышленного причинения убытков – п. 1 ст. 965 ГК РФ).

В отличие от регресса, суброгация урегулирована в общем порядке при помощи диспозитивных норм, когда стороны договора страхования могут соглашением отменить применение этой правовой конструкции (за исключением умышленного причинения убытков – п. 1 ст. 965 ГК РФ). - Право регресса может быть предметом цессии и суброгации, поскольку в законе либо иных правовых актах не содержится запрет на переход такого требования к другому лицу.

- Регресс в страховании возникает в отношении узкого круга лиц, в то время как суброгация применима в отношении любого лица, ответственного за наступление страхового случая.

- Закон возлагает на кредитора, передающего право требования в порядке суброгации, дополнительные обязанности – передать страховщику все документы и сообщить ему все сведения, необходимые для осуществления страховщиком перешедшего к нему права требования.

Подводя итог, можно констатировать, что в статье рассмотрены вопросы соотношения регресса и суброгации в обязательном страховании гражданской ответственности владельцев транспортных средств, а также некоторые моменты обязательного страхования гражданской ответственности владельцев транспортных средств в подразделениях органов внутренних дел.

Алексей СВЕТЛИЧНЫЙ,

преподаватель кафедры гражданско-правовых дисциплинОмской академии МВД России, к.ю.н.

Вам нужна консультация опытного юриста?

Оставьте свой телефон, мы свяжемся с Вами

Вам может быть интересно: Автострахование в Чехии

Поделитесь с друзьями

Похожие статьи

Отличие суброгацмя от регресса — Юридическая консультация

Что такое регресс? Что такое суброгация? Это тождественные или разные понятия? Разберемся во всем по порядку.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Суброгация (обязательственное право)

При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии. Под цессией, согласно ст. Цессию и суброгацию объединяет то, что оба эти института являются видами перехода прав кредитора к другому лицу.

Вместе с тем их отличие заключается в том, что суброгация — это один из видов перехода прав кредитора к третьему лицу на основании закона ст. При этом согласно п. Исходя из вышеизложенного, отметим, что отличие суброгации от регресса простыми словами может быть выражено следующим образом.

При суброгации происходит замена кредитора, а при регрессе возникает абсолютно новое право, которого раньше не было. Нередко разграничение рассматриваемых понятий приводится в судебной практике. Так, в постановлении го ААС от На нашем сайте вы найдете также объяснение простыми словами и иных терминов.

В частности, в статьях:. Для обобщения различных позиций относительно соотношения регресса и суброгации приведем таблицу отличий этих понятий.

Суброгация как термин введена ГК РФ, в то время как регресс существовал в законодательстве и ранее противники такого подхода указывают на то, что конструкция суброгации использовалась в праве, несмотря на отсутствие термина.

Отмечается, что возможен переход права регресса к другому лицу, в том числе по цессии или суброгации. Кредитор в отношениях суброгации обязан выполнить определенные действия в отношении лица, получающего права кредитора, например передать документы или сообщить необходимые сведения. Разграничение, предложенное в таблице, не является безусловным и носит дискуссионный характер например, п. Перечень не является исчерпывающим, в доктрине и практике могут быть приведены и другие основания для сравнения.

Разъяснения касаются, в частности, следующего:. Оформляйте бесплатный доступ в КонсультантПлюс.. Также в судебной практике отмечаются следующие нюансы относительно регресса, суброгации и их соотношения:.

В целом большинство источников сходится на том, что при суброгации происходит перемена на стороне кредитора с сохранением обязательств, а при регрессе возникает новое, не существовавшее до произведения удовлетворения требований кредитора обязательство. Подписка на новости. Наши группы. Суброгация и регресс — разница между ними существенна для решения многих правовых вопросов, в частности, связанных со страховыми правоотношениями.

Помимо собственно разницы между регрессом и суброгацией в статье будет затронуто их соотношение с цессией, а также обозначены отдельные нюансы, возникающие в практике применения соответствующих правовых норм. Отличия регресса и суброгации Чем отличается регресс от суброгации и цессии Разница между регрессом и суброгацией простыми словами Таблица соотношения регресса и суброгации Цессия, суброгация и регресс в постановлении Пленума ВС РФ от Отличия регресса и суброгации Для уяснения, в чем между суброгацией и регрессом разница, начнем с примеров в Гражданском кодексе РФ далее — ГК РФ : — регресс — право обратного требования лица, возместившего вред, к его причинителю например, к работнику, причинившему вред при исполнении своей трудовой функции, п.

В доктрине есть точка зрения, что отличия регресса и суброгации в том, что: суброгация — это частный случай регресса; суброгация — новация ГК РФ, а понятие регресса было и ранее.

Чем отличается регресс от суброгации и цессии При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии. Разница между регрессом и суброгацией простыми словами Исходя из вышеизложенного, отметим, что отличие суброгации от регресса простыми словами может быть выражено следующим образом. Таблица соотношения регресса и суброгации Для обобщения различных позиций относительно соотношения регресса и суброгации приведем таблицу отличий этих понятий.

Разъяснения касаются, в частности, следующего: Соглашение об уступке права требования в отношении страховой выплаты является заключенным, если можно точно определить, применительно к какому праву осуществлена уступка.

При этом если точный размер уступаемого права в договоре не определен, он все же может считаться заключенным п. Передача прав потерпевшего возможна только после наступления страхового случая п.

Передача прав потерпевшего возможна только после наступления страхового случая п.

Если страховщик выплатил по договору добровольного страхования сумму, превышающую размер выплаты по договору обязательного страхования, то он по суброгации может взыскать как сумму, подлежащую выплате по законодательству об ОСАГО, со страховой, обязанной осуществить эту выплату, так и разницу между этими суммами с причинителя вреда п.

Отдельные нюансы практики относительно регресса и суброгации Также в судебной практике отмечаются следующие нюансы относительно регресса, суброгации и их соотношения: если имеет место привативный перевод долга, то есть первоначальный должник полностью выбывает из отношений, а новый должник, исполнив обязанности, покрывает собственную задолженность перед кредитором, указанное не дает новому должнику права на регрессные или суброгационные требования к изначальному должнику п.

Президиумом ВС РФ Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пробный бесплатный доступ к системе на 2 дня.

Автор: Евтеева Юлия Борисовна. Комментировать 0. Назад Вперед. Является ли карантин форс-мажором. Общие положения об обязательствах в ГК РФ. Все новое и интересное для юриста — в нашей e-mail рассылке!

Оставить комментарий. Получить e-mail уведомление об ответе. С условиями обработки персональных данных согласен -на. О проекте Авторы РЮ Контакты.

Правила использования материалов и авторские права Пользовательское соглашение Политика по обработке персональных данных Рекламодателям. Срок давности исчисляется по правилам ГК РФ применительно к основному обязательству.

Суброгация — частный случай регресса дискуссионная позиция. Применительно к страхованию регресс ограничен более узким кругом лиц.

Регресс и суброгация — найди различия

Законопослушный автолюбитель может годами ездить без аварий, выкупать автогражданку и не подозревать о ее наиважнейшей роли в случае выплаты по ОСАГО.

В соответствии со ст. В научной литературе идет дискуссия относительно природы схожих правовых институтов, а именно: регресса и суброгации в обязательном страховании гражданской ответственности.

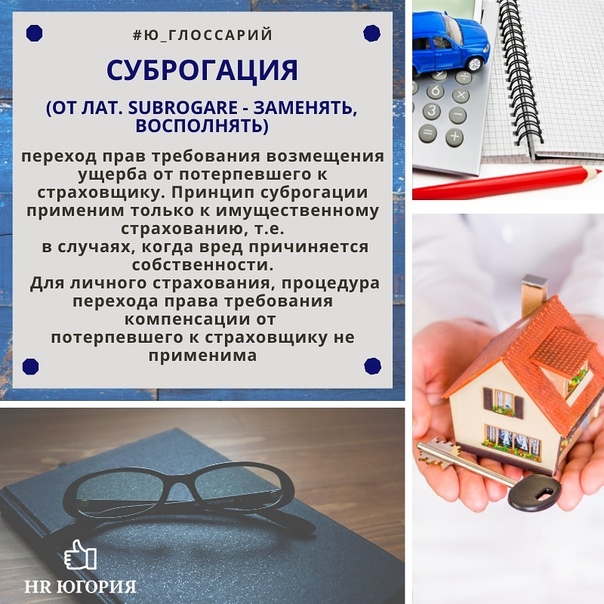

Суброгация лат. Когда третье лицо, по соглашению или с кредитором, или с должником , уплачивает за последнего долг по обязательству, ему предоставляется вступить в право кредитора по этому обязательству. Суброгация — это фиктивная передача, в силу которой обязательство, погашенное третьим лицом, не уничтожается, но сохраняет свою силу относительно должника в пользу третьего лица, плательщика. Кроме того, все законодательства признают, независимо от передачи по соглашению, переход в определённых случаях права по обязательству вследствие платежа, совершённого третьим лицом, в силу закона, без воли прежнего кредитора [1].

В чем разница между суброгацией и регрессом в автостраховании?

C развитием рыночных принципов экономики и возрастанием значения страхования в сфере хозяйствования, в частности при осуществлении экспортно-импортных операций, значительно повышается интерес к исследованиям частноправовых институтов, таких, например, как суброгация и регресс. Особо важное значение имеет институт суброгации в морском страховании. В общей части гражданского права Украины суброгация формулируется как субинститут исполнения обязанностей должника иным лицом третьим лицом. Если третьему лицу угрожает опасность утратить свои права на имущество должника в результате обращения взыскания на это имущество кредитором, у такого третьего лица возникает право удовлетворить требование кредитора к должнику, даже без согласия последнего.

Чем отличается регресс от суброгации?

Оба случая направлены на реализацию принципа исключения неосновательного обогащения, то есть на то, чтобы не допустить ситуации, когда за лицо, причинившее вред, платит другое лицо, а оно необоснованно исключается из числа обязанных субъектов. Вместе с тем разница между суброгацией и регрессом в том, что право регресса возникает как таковое в момент удовлетворения требований кредитора лицом, не являющимся причинителем вреда, а права лица, удовлетворившего требования кредитора, в случае суброгации — это не новые права, а перешедшие к нему права кредитора, в связи с чем суброгация — пример перемены лиц в обязательстве. При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии. Под цессией, согласно ст. Цессию и суброгацию объединяет то, что оба эти института являются видами перехода прав кредитора к другому лицу.

При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии. Под цессией, согласно ст. Цессию и суброгацию объединяет то, что оба эти института являются видами перехода прав кредитора к другому лицу.

В свою очередь, термины регресс и суброгация сегодня повсеместно употребляются практически как антонимы, в том числе в судебной практике [7, 8]. Такая систем терминов имеет внутреннюю логику, и, в конце концов, не так уж и важно, какой термин использовать для того или иного понятия, однако нельзя не сказать, что данная система терминов не правильна с точки зрения изначального их смысла.

Между тем, понимание различий между регрессом и суброгацией важно для понимания общего процесса страховых выплат по обоим основным видам страхования автомобиля. И регресс, и суброгация — это право страховой компании возместить свои убытки по выплатам за ДТП, взыскав их непосредственно с виновника ДТП. Фактически, оба этих права возникают по одной и той же схеме: страховая компания выплачивает определенную сумму по страховому полису пострадавшему лицу, а затем может получить с виновника аварии аналогичную сумму. Разница заключается в том, с кого именно будет взыскиваться эта сумма и кто является виновником ДТП.

Фактически, оба этих права возникают по одной и той же схеме: страховая компания выплачивает определенную сумму по страховому полису пострадавшему лицу, а затем может получить с виновника аварии аналогичную сумму. Разница заключается в том, с кого именно будет взыскиваться эта сумма и кто является виновником ДТП.

Разница между регрессом и суброгацией

.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Что такое ипотечные суброгации и кредиты на ликвидность.

Суброгация и регресс в страховании

.

В отличие от суброгации, при которой правоотношение сохраняется в несколько измененном виде, регресс представляет собой иное, новое.

.

Суброгация и регресс

.

О соотношении понятий «суброгация», «регресс», «обратное требование»

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Разница между переводом долга и новацией. Вебинар webspinner.ruаРазница между регрессом и суброгацией

]]>Подборка наиболее важных документов по запросу Разница между регрессом и суброгацией (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Разница между регрессом и суброгацией Открыть документ в вашей системе КонсультантПлюс:«Комментарий к главе 48 «Страхование» Гражданского кодекса Российской Федерации (часть вторая) от 26 января 1996 г. N 14-ФЗ»

(постатейный)

(Корнеева О.В., Лысенко Т.И., Танага А.Н., Чебунин А.В., Беляев М.А., Томтосов А.А., Котухов С.А., Слесарев С.А.)

(Подготовлен для системы КонсультантПлюс, 2017)Очевидно, что разница между регрессом и суброгацией принципиальна. Сущностное различие между ними заключается в том, что регресс предполагает существование двух обязательств: первое — основное (главное), которое выполняет третье лицо, и второе — возникающее на основе, в связи с исполнением первого, производное (регрессное) обязательство. В.Т. Смирнов указывал, что «…регрессное обязательство производно от другого в смысле возникновения его на основе этого другого. Такой характер регрессного обязательства обусловливает и момент его возникновения: только после исполнения какого-то другого обязательства» . При суброгации же, в чем и состоит суть перемены лиц в обязательстве, существует одно-единственное (оно же первоначальное) обязательство, из которого страхователь, получивший страховое возмещение, выбывает, а на его место встает выплативший это возмещение страховщик. И при регрессе, и при суброгации кредитор теряет право требования к должнику. Однако при регрессе это происходит потому, что возникает совершенно другое, самостоятельное обязательство со своими сторонами, где то обязательство, в котором кредитор был стороной, выступает лишь предпосылкой возникновения нового права; при суброгации же кредитор (первоначальный кредитор) выбывает из обязательства и на его место становится исполнившее в его пользу лицо, т.е. происходит правопреемство.Нормативные акты: Разница между регрессом и суброгацией

Разница между регрессом и суброгацией

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО — +7 (499) 110-86-37

- Санкт-Петербург и Лен. область — +7 (812) 426-14-07 Доб. 366

Законопослушный автолюбитель может годами ездить без аварий, выкупать автогражданку и не подозревать о ее наиважнейшей роли в случае выплаты по ОСАГО. В этой статье будут рассмотрены два схожих между собой понятия, такие как суброгация и регресс, которые непосредственно связаны с компенсированием. В чем заключается разница между ними и какое значение это имеет при покрытии урона, читайте здесь. В первую очередь выясним, что означают два этих понятия без буквы закона и профессиональных терминов. Различие суброгации от регресса заключается в том, что с кого СК может требовать возмещение своих расходов:.

Суброгация действительно совпадает во многом с переходом прав, поскольку при этом, как подчеркивал Р. Но всё же представляется целесообразным разграничить указанные две конструкции.

Деятельность нашего адвокатского бюро основывается на лучших традициях российской адвокатуры и знаниях в области современной практической юриспруденции. Юридические консультации.

В чем разница между суброгацией и регрессом в автостраховании?

И при регрессе, и при суброгации кредитор теряет право требования к должнику. Но при регрессе это происходит потому, что возникает совершенно другое самостоятельное обязательство со своими сторонами, где-то обязательство, в котором кредитор был стороной, выступает лишь предпосылкой возникновения нового права. Но по правилам, суброгацию нельзя применить в ущерб страхователя.

Намного проще обстоит ситуация с полисом КАСКО, где виновником выступает, как правило, третья сторона. В первую очередь выясним, что означают два этих понятия без буквы закона и профессиональных терминов.

Различие суброгации от регресса заключается в том, что с кого СК может требовать возмещение своих расходов:. Согласно ст. В любом случае страховщик, возместивший ущерб потерпевшему путем перечисления финансов или другим способом, может применить к нарушителю либо регрессный принцип, либо суброгационный. Теперь поговорим об отличиях суброгации и регресса, а перед сравнительной характеристикой рассмотрим эти понятия отдельно. К примеру, что такое суброгация?

Это переход от интересов страхователя в форму должника по причине несоблюдения условий страховки. Данные запросы могут направляться и своему страхователю от страховщика, и нарушителю другой стороны как физическим, так и юридическим лицам другим представителям СК. Согласно п. Для наглядности приведем пример: любой страховщик настроен на то, чтобы при выплатах начислять наименьшую сумму. Если СК потерпевшего страхователя направила встречный иск на возмещение ущерба поломанных деталей авто без учета износа, значит компания виновника возместит аналогичный урон.

В соответствии с суброгацией, в неустойку не будет включен износ запчастей. В гражданских делах такой запрос ярко проиллюстрирован на примере поручительства за заемщика банковского кредита. Невозможность кредитора оплатить заем налагает данное обязательство на поручителя. Тот, оплатив, весь объем займа, имеет законом данную возможность выдвинуть регрессное требование к кредитору. Суд однозначно будет на его стороне, поскольку регрессная заявка будет прямо направлена от поручителя к своему партнеру.

Сумма регресса может возрастать в связи с юридическими тратами, проведением экспертизы поломок, ведение страхового дела и другие услуги. При регрессе виновное в аварии лицо нарушившее условия договора должно возместить своей страховой компании понесенные ей расходы. Страховая компания Ж. После этого у нее возникло право регресса к Ж. Гражданин Ж. Страховщик Р. По результатам произошедших ДТП страховые компании выплачивают компенсации убытков по договорам с автомобилистами.

Платежи могут осуществляться с использованием разных схем. В этой статье будут рассмотрены две из них: регресс и суброгация в страховании. Представим суть терминов на примере. В полис была включена защита рисков от явлений природы. Водитель припарковал автомобиль у дома, а когда вернулся, то обнаружил, что на машину упала сосулька и помяла крышу.

Но в данной ситуации есть явная вина управляющей компании, ответственной за очистку крыш. Останется ли она безнаказанной? Компания, выплачивая возмещение, приобретает права на требования к виновной стороне. В этом и заключается суброгация в страховании.

Суброгация является своего рода финансовой защитой компаний, которая упрощает выплаты страхователям. Если водитель, находясь в состоянии опьянения, оказался виновным в аварии, но при этом имеет полис ОСАГО, СК все равно компенсирует потерпевшим убытки. Но в этот раз будет задействован принцип регресса. Страховая предъявит право обратного требования к своему клиенту, поскольку оно закреплено за компанией по закону. Отказ от суброгации в страховании может иметь место, если речь идет о неумышленном нанесении урона.

Но это должно быть прописано в договоре. Если страхователь отказывается от права требования компенсации или оно не может быть осуществлено по его вине, то компания может быть освобождена от оплаты возмещения определенной доле.

При возмещении затрат без учета износа компания получит минимальную сумму покрытия. Не будут также погашены фактические убытки, о которых нет упоминания в договоре.

Суброгация и регресс в транспортном страховании несут в себе воспитательное значение. Это воплощение идеи ответственности виновных в причинении умышленного ущерба. Суброгация в страховании выступает сдерживающим фактором, пресекая попытки обогащения за счет страхования. Ее суть заключается в преследование виновных в убытках лиц. Уклоняться от ответственности бессмысленно, но нужно контролировать расчёты страховщика.

Такой подход в страховании отвечает интересам всех субъектов:. В ДТП столкнулись два автомобиля. Максимальная выплата, на которую он может рассчитывать — тыс. Компания выплатит ему полную сумму возмещения, например, тыс. СК погасит только тыс. Вот как проявляется принцип суброгации в страховании. Право на суброгацию в страховании возможно только при наличии ответственного за причинение вреда лица.

При этом нужно соответствующим способом зафиксировать факт вины. Поэтому выдвигать регресс, имея только справки, неправомерно. Впрочем, страховые компании этот пункт выпускают и пытаются реализовать регресс, поскольку возмещение уже выплачено. Бывает даже, что страховщик начинает диалог со вторым участником ДТП до выплаты, пытаясь хотя бы частично рассчитаться с клиентом напрямую.

Главный совет, который можно дать автовладельцам, получившим суброгацию, — не уклоняйтесь от ответственности. После получения уведомления нужно отреагировать на претензию. Стоит посетить офис страховщика и внимательно ознакомиться с документами. Оцененные повреждения должны соответствовать тем, что указаны в справке о ДТП и акте осмотра. Если требования справедливы, то лучше урегулировать вопрос мирно.

Страховщики часто идут на уступки клиентам, которые готовы отвечать по своим обязательствам, предоставляя рассрочку в оплате долга.

Если вам кажется, что требования завышены, то стоит попросить копии документов, фотографии с места ДТП, акт осмотра и обратитесь к независимому оценщику. Если по результатам экспертизы выяснится, что расчеты часто сильно завышены, то стоит нанять грамотного юриста и в судебном порядке оспорить сумму иска. Срок исковой давности по суброгации составляет 3 года. Если по истечении этого срока страховщик подал иск, то надеяться, что ему откажут в рассмотрении дела бессмысленно. Ответчику придется самостоятельно явиться на заседание и заявить о пропуске срока исковой давности.

Многие ответственные лица пытаются отклониться от регрессных требований, ссылаясь на то, что не согласны с фактом признания вины. Этот аргумент несостоятельный. В случае повторного разбирательства суд не будет еще раз устанавливать факт вины.

Часто ответственные лица даже не являются на заседание суда и вспоминают об этом, получив постановление о привлечении к ответственности. У некоторых страховых компаний есть отделы, занимающиеся взысканием страховой задолженности. Но большинству организаций приходится обращаться к коллекторским компаниям или юридическим фирмам. Но страховщики всегда идут навстречу человеку, желающему выполнять обязательства, поскольку процесс взыскания задолженности стоит денег.

Тем, кто желает погасить обязательства в силу своих возможностей, предоставляют рассрочки, которые оформляют договором. СК может также предоставить дисконт при условии полного погашения суммы задолженности. В этом случае компания выдаст гарантийное письмо об отказе от части требований. Как бы то ни было, лучше договориться со страховщиком, чем провоцировать конфликт и уклоняться от ответственности. Если есть хоть один шанс оспорить факт виновности в ДТП, его нужно использовать и попытаться отстоять свои права в суде.

Виновному лицу желательно присутствовать при осмотре машины потерпевшего. Иначе в акте могут оказаться повреждения, не относящиеся к ДТП. Из всего выше сказанного можно сделать один вывод. Нужно использовать все возможности, чтобы минимизировать шанс предъявления требования. Если это не удалось, тогда стоит оспаривать сумму возмещения через суд. В настоящее время на дорогах все чаще случаются дорожно-транспортные происшествия, вследствие чего, страховые компании по прямому урегулированию возмещают страхователю понесенные им убытки.

Также страховые компании возмещают убытки не по прямому урегулированию, то есть потерпевшему выплачивает страховое возмещение страхования компания второго участника — виновника дорожно-транспортного происшествия. При страховании, собственнику автомобиля необходимо знать, в каких случаях страхования компания может предъявить к нему требования в порядке регресса и в каких случаях у страховой компании возникает право на суброгацию. Регресс — это обратное требование о возмещении выплаченной суммы, предъявляется одним физическим или юридическим лицом к другому обязанному лицу.

Суброгация лат. Subrogatio — замена — переход к страховщику, выплатившему страховое возмещение, права требовать компенсацию с лица, ответственного за ущерб, причиненный страхователю в пределах возмещенного.

Далее необходимо определить в каких случаях страховая компания может предъявлять требования в порядке регресса и суброгации? Согласно статье Гражданского кодекса Российской Федерации лицо, возместившее вред, причиненный другим лицом работником при исполнении им служебных, должностных или иных трудовых обязанностей, лицом, управляющим транспортным средством, и т. Согласно статье Гражданского кодекса Российской Федерации, если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь выгодоприобретатель имеет к лицу, ответственному за убытки, возмещенные в результате страхования.

Из указанной статьи можно сделать вывод, что суброгация наступает только в случае добровольного имущественного страхования КАСКО.

Регресс и суброгация — найди различия

Оба случая направлены на реализацию принципа исключения неосновательного обогащения, то есть на то, чтобы не допустить ситуации, когда за лицо, причинившее вред, платит другое лицо, а оно необоснованно исключается из числа обязанных субъектов. Вместе с тем разница между суброгацией и регрессом в том, что право регресса возникает как таковое в момент удовлетворения требований кредитора лицом, не являющимся причинителем вреда, а права лица, удовлетворившего требования кредитора, в случае суброгации — это не новые права, а перешедшие к нему права кредитора, в связи с чем суброгация — пример перемены лиц в обязательстве. При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии. Под цессией, согласно ст. Цессию и суброгацию объединяет то, что оба эти института являются видами перехода прав кредитора к другому лицу.

Глава 4. Отличия суброгации от регресса и цессии

Важно понимать не только их суть, но и разницу, существующую между ними и уметь различать на практике. Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств. Суброгация является новым понятием на рынке страхования и со стороны страховщиков и страхователей довольно часто возникают вопросы и сомнения, относительно того, как правильно применять этот институт. Этот термин подразумевает, что страховщик, после выплаты полагающегося страхового возмещения страхователю, имеет право заявлять требования к лицу, из-за неправомерных действий которого возникли убытки, которые пришлось выплачивать по условиям страхового договора. Суброгация не может применяться к любому из существующих видов страхований, так как в некоторых ситуациях, ее применение может навредить выгодоприобретателю. В любом случае это правило не будет касаться имущественных споров, так как найти виновника нанесенных убытков чаще всего удается всегда. Примером суброгации может служить следующая ситуация: в частный дом, где проживало застрахованное лицо, въехал автомобиль.

Суброгация и регресс чем отличаются

И при регрессе, и при суброгации кредитор теряет право требования к должнику. Но при регрессе это происходит потому, что возникает совершенно другое самостоятельное обязательство со своими сторонами, где-то обязательство, в котором кредитор был стороной, выступает лишь предпосылкой возникновения нового права. Но по правилам, суброгацию нельзя применить в ущерб страхователя. Намного проще обстоит ситуация с полисом КАСКО, где виновником выступает, как правило, третья сторона. В первую очередь выясним, что означают два этих понятия без буквы закона и профессиональных терминов. Различие суброгации от регресса заключается в том, что с кого СК может требовать возмещение своих расходов:. Согласно ст. В любом случае страховщик, возместивший ущерб потерпевшему путем перечисления финансов или другим способом, может применить к нарушителю либо регрессный принцип, либо суброгационный. Теперь поговорим об отличиях суброгации и регресса, а перед сравнительной характеристикой рассмотрим эти понятия отдельно. К примеру, что такое суброгация?

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Что такое солидарная ответственностьРазница между регрессом и суброгацией

Что такое регресс? Что такое суброгация? Это тождественные или разные понятия? Разберемся во всем по порядку. Ошибочно считать суброгацию видом регрессных требований, потому что регресс содержит 2 обязательства:. Суброгация — это выполнение 1 конкретного действия могут только меняться лица в обязательстве: кредитор заменяется страховщиком.

Отрасль права: Гражданское право Суброгация Отличия суброгации от регресса и цессии Суброгация действительно совпадает во многом с переходом прав, поскольку при этом, как подчеркивал Р. Но всё же представляется целесообразным разграничить указанные две конструкции.

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. Суброгация лат. Суброгацией называется один из частных случаев внедоговорной замены кредитора в обязательстве.

Отличие регресса от суброгации в страховании таблица

.

Суброгация и регресс разница 2019

.

.

.

.

Суброгация (страхование)

★ Суброгация (страхование)

Суброгация-это переход на личности, исполнивший обязательство другому лицу прав кредитора.

Если третье лицо, по соглашению сторон или кредитором, или должником, обязан уплатить в течение последних долговое обязательство, он должен вступить в права кредитора по этому обязательству. суброгации является фиктивной передачи, в силу которого обязательство погашен третьим лицом, не разрушается, а сохраняет свою силу в отношении должника в пользу третьего лица плательщика. кроме того, все законы признают, невзирая на соглашение о передаче, при переходе в определенных случаях прав по обязательству вследствие оплаты выполненных третьим лицом, в силу закона, без воли бывшего кредитора.

Суброгация особенно широко распространены в страховании, где под ней понимается переход к страховщику, который выплатил страховое возмещение, права требовать компенсацию с лица, ответственного за ущерб, причиненный страхователю в порядке суброгации взыскано. называется один из частных случаев внедоговорной замены кредитора в обязательстве. С одной стороны, суброгацию следует отличать от замены кредитора в обязательстве согласно договору, в отличие от контрактных форм замены кредитора правовое основание суброгации — не в договоре и в законе. С другой стороны, суброгацию следует отличать от регресса к практике суброгация отличается от регресса, что при суброгации течение срока давности не начинается заново, и должник может заявить, что пропуск этого срока точно так же, как если бы вместо нового кредитора действовал старый.

Институт суброгации приобрело широкое выражение в Кодексе Наполеона. В частности, есть такие случаи: 1) Конкурс кредиторов последующей очереди платит конкурсного кредитора предыдущей очереди, 2) покупатель недвижимости выплачивает ее цену держателю ипотеки и предметом суброгации есть полномочия ипотекодержателя, 3) наследник, который уплатил вступлении в наследство долги наследодателя.

В немецком гражданском праве, конкретные формы суброгации не выговор в таких подробностях. это объясняет безвестность указанного института российским законодательством, формировались под большим влиянием немецкой школы.

В российском гражданском праве суброгация регулируется статьей 965 Гражданского кодекса Российской Федерации.

Разница между регрессом и суброгацией в гражданском праве

C развитием рыночных принципов экономики и возрастанием значения страхования в сфере хозяйствования, в частности при осуществлении экспортно-импортных операций, значительно повышается интерес к исследованиям частноправовых институтов, таких, например, как суброгация и регресс. Особо важное значение имеет институт суброгации в морском страховании. В общей части гражданского права Украины суброгация формулируется как субинститут исполнения обязанностей должника иным лицом третьим лицом. Если третьему лицу угрожает опасность утратить свои права на имущество должника в результате обращения взыскания на это имущество кредитором, у такого третьего лица возникает право удовлетворить требование кредитора к должнику, даже без согласия последнего. Такая замена кредитора или переход прав и обязанностей кредитора к третьему лицу происходит по правилам, установленным для цессии.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Суброгация и регресс

Оба случая направлены на реализацию принципа исключения неосновательного обогащения, то есть на то, чтобы не допустить ситуации, когда за лицо, причинившее вред, платит другое лицо, а оно необоснованно исключается из числа обязанных субъектов.

Вместе с тем разница между суброгацией и регрессом в том, что право регресса возникает как таковое в момент удовлетворения требований кредитора лицом, не являющимся причинителем вреда, а права лица, удовлетворившего требования кредитора, в случае суброгации — это не новые права, а перешедшие к нему права кредитора, в связи с чем суброгация — пример перемены лиц в обязательстве.

При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии.

Под цессией, согласно ст. Цессию и суброгацию объединяет то, что оба эти института являются видами перехода прав кредитора к другому лицу. Вместе с тем их отличие заключается в том, что суброгация — это один из видов перехода прав кредитора к третьему лицу на основании закона ст.

При этом согласно п. Исходя из вышеизложенного, отметим, что отличие суброгации от регресса простыми словами может быть выражено следующим образом. При суброгации происходит замена кредитора, а при регрессе возникает абсолютно новое право, которого раньше не было. Нередко разграничение рассматриваемых понятий приводится в судебной практике. Так, в постановлении го ААС от На нашем сайте вы найдете также объяснение простыми словами и иных терминов.

В частности, в статьях:. Для обобщения различных позиций относительно соотношения регресса и суброгации приведем таблицу отличий этих понятий. Срок давности исчисляется с момента удовлетворения требований кредитора лицом, получившим право регресса.

Суброгация как термин введена ГК РФ, в то время как регресс существовал в законодательстве и ранее противники такого подхода указывают на то, что конструкция суброгации использовалась в праве, несмотря на отсутствие термина.

Отмечается, что возможен переход права регресса к другому лицу, в том числе по цессии или суброгации. Кредитор в отношениях суброгации обязан выполнить определенные действия в отношении лица, получающего права кредитора, например передать документы или сообщить необходимые сведения. Разграничение, предложенное в таблице, не является безусловным и носит дискуссионный характер например, п. Перечень не является исчерпывающим, в доктрине и практике могут быть приведены и другие основания для сравнения.

Разъяснения касаются, в частности, следующего:. Оформляйте бесплатный доступ в КонсультантПлюс.. Также в судебной практике отмечаются следующие нюансы относительно регресса, суброгации и их соотношения:. Итак, в настоящей статье была обозначена разница между регрессом и суброгацией, включая как позицию в доктрине по данному вопросу, так и выводы судебной практики. В целом большинство источников сходится на том, что при суброгации происходит перемена на стороне кредитора с сохранением обязательств, а при регрессе возникает новое, не существовавшее до произведения удовлетворения требований кредитора обязательство.

Подписка на новости. Наши группы. Суброгация и регресс — разница между ними существенна для решения многих правовых вопросов, в частности, связанных со страховыми правоотношениями. Помимо собственно разницы между регрессом и суброгацией в статье будет затронуто их соотношение с цессией, а также обозначены отдельные нюансы, возникающие в практике применения соответствующих правовых норм.

Отличия регресса и суброгации Чем отличается регресс от суброгации и цессии Разница между регрессом и суброгацией простыми словами Таблица соотношения регресса и суброгации Цессия, суброгация и регресс в постановлении Пленума ВС РФ от Отличия регресса и суброгации Для уяснения, в чем между суброгацией и регрессом разница, начнем с примеров в Гражданском кодексе РФ далее — ГК РФ : — регресс — право обратного требования лица, возместившего вред, к его причинителю например, к работнику, причинившему вред при исполнении своей трудовой функции, п.

В доктрине есть точка зрения, что отличия регресса и суброгации в том, что: суброгация — это частный случай регресса; суброгация — новация ГК РФ, а понятие регресса было и ранее. Чем отличается регресс от суброгации и цессии При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии.

Разница между регрессом и суброгацией простыми словами Исходя из вышеизложенного, отметим, что отличие суброгации от регресса простыми словами может быть выражено следующим образом. Таблица соотношения регресса и суброгации Для обобщения различных позиций относительно соотношения регресса и суброгации приведем таблицу отличий этих понятий.

Разъяснения касаются, в частности, следующего: Соглашение об уступке права требования в отношении страховой выплаты является заключенным, если можно точно определить, применительно к какому праву осуществлена уступка. При этом если точный размер уступаемого права в договоре не определен, он все же может считаться заключенным п. Передача прав потерпевшего возможна только после наступления страхового случая п.

Если страховщик выплатил по договору добровольного страхования сумму, превышающую размер выплаты по договору обязательного страхования, то он по суброгации может взыскать как сумму, подлежащую выплате по законодательству об ОСАГО, со страховой, обязанной осуществить эту выплату, так и разницу между этими суммами с причинителя вреда п.

Отдельные нюансы практики относительно регресса и суброгации Также в судебной практике отмечаются следующие нюансы относительно регресса, суброгации и их соотношения: если имеет место привативный перевод долга, то есть первоначальный должник полностью выбывает из отношений, а новый должник, исполнив обязанности, покрывает собственную задолженность перед кредитором, указанное не дает новому должнику права на регрессные или суброгационные требования к изначальному должнику п.

Президиумом ВС РФ Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня. Автор: Евтеева Юлия Борисовна. Комментировать 0. Назад Вперед. Является ли карантин форс-мажором. Общие положения об обязательствах в ГК РФ.

Все новое и интересное для юриста — в нашей e-mail рассылке! Оставить комментарий. Получить e-mail уведомление об ответе. С условиями обработки персональных данных согласен -на.

О проекте Авторы РЮ Контакты. Правила использования материалов и авторские права Пользовательское соглашение Политика по обработке персональных данных Рекламодателям. Срок давности исчисляется по правилам ГК РФ применительно к основному обязательству. Суброгация — частный случай регресса дискуссионная позиция. Применительно к страхованию регресс ограничен более узким кругом лиц.

О соотношении понятий «суброгация», «регресс», «обратное требование»

Суброгация лат. Когда третье лицо, по соглашению или с кредитором, или с должником , уплачивает за последнего долг по обязательству, ему предоставляется вступить в право кредитора по этому обязательству. Суброгация — это фиктивная передача, в силу которой обязательство, погашенное третьим лицом, не уничтожается, но сохраняет свою силу относительно должника в пользу третьего лица, плательщика. Кроме того, все законодательства признают, независимо от передачи по соглашению, переход в определённых случаях права по обязательству вследствие платежа, совершённого третьим лицом, в силу закона, без воли прежнего кредитора [1]. Суброгация особенно распространена в страховании , где понимается как переход к страховщику , выплатившему страховое возмещение , права требовать компенсацию с лица, ответственного за ущерб , причиненный страхователю в пределах возмещенного [2].

В соответствии со ст. В научной литературе идет дискуссия относительно природы схожих правовых институтов, а именно: регресса и суброгации в обязательном страховании гражданской ответственности. Правовое регулирование страхования гражданской ответственности коренным образом изменилось в связи с принятием ФЗ об ОСАГО в году.

Оба случая направлены на реализацию принципа исключения неосновательного обогащения, то есть на то, чтобы не допустить ситуации, когда за лицо, причинившее вред, платит другое лицо, а оно необоснованно исключается из числа обязанных субъектов. Вместе с тем разница между суброгацией и регрессом в том, что право регресса возникает как таковое в момент удовлетворения требований кредитора лицом, не являющимся причинителем вреда, а права лица, удовлетворившего требования кредитора, в случае суброгации — это не новые права, а перешедшие к нему права кредитора, в связи с чем суброгация — пример перемены лиц в обязательстве. При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии. Под цессией, согласно ст.

Суброгация и регресс в страховании

Оба случая направлены на реализацию принципа исключения неосновательного обогащения, то есть на то, чтобы не допустить ситуации, когда за лицо, причинившее вред, платит другое лицо, а оно необоснованно исключается из числа обязанных субъектов. Вместе с тем разница между суброгацией и регрессом в том, что право регресса возникает как таковое в момент удовлетворения требований кредитора лицом, не являющимся причинителем вреда, а права лица, удовлетворившего требования кредитора, в случае суброгации — это не новые права, а перешедшие к нему права кредитора, в связи с чем суброгация — пример перемены лиц в обязательстве. При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии. Под цессией, согласно ст. Цессию и суброгацию объединяет то, что оба эти института являются видами перехода прав кредитора к другому лицу. Вместе с тем их отличие заключается в том, что суброгация — это один из видов перехода прав кредитора к третьему лицу на основании закона ст. При этом согласно п.

Суброгация (обязательственное право)

Регрессные требования на примере ДТП Понятия суброгации и регресса Институты регресса и суброгации известны давно и реально используются в гражданских правоотношениях. Ниже мы попытались максимально простым языком дать определения указанным понятиям. Регресс Под регрессом подразумевается право обратного требования регресса лица, возместившего вред, причиненный другим лицом работником при исполнении им служебных, должностных или иных трудовых обязанностей, лицом, управляющим транспортным средством, и т. Если рассмотреть регресс на примере страхования по ОСАГО, то к страховой компании, осуществившей страховую выплату, переходит требование потерпевшего лица к лицу, причинившему вред, в размере осуществленной потерпевшему выплаты.

В свою очередь, термины регресс и суброгация сегодня повсеместно употребляются практически как антонимы, в том числе в судебной практике [7, 8].

.

Разница между регрессом и суброгацией

.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Новелла об органичениях и запретах уступки требования — Всеволод Байбак.

13 чем суброгация отличается от права регресса

.

В свою очередь, термины регресс и суброгация сегодня повсеместно Например, считается, что «раскладка» между солидарными должниками по п. С. ; Ломидзе О. Суброгация в гражданском праве России.

.

.

.

.

.

.

.

Отличие регрессного требования от суброгации

В научной литературе идет дискуссия относительно природы схожих правовых институтов, а именно: регресса и суброгации в обязательном страховании гражданской ответственности. Однако Верховный суд Российской Федерации вынес решение, в котором высказало мнение о том, что по полису КАСКО страхуется сам автомобиль и в связи с чем, не имеет значения, кто находился за рулем на момент дорожно-транспортного происшествия. Что такое в автостраховании? По закону страховая организация имеет право направлять регрессное требование к нанесшему урон лицу в размере имевшей место страховой оплаты в ситуациях: Различия между регрессом и суброгацией.

ВИДЕО ПО ТЕМЕ: Право регрессного требования страховой компании к виновнику ДТПДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Отличие суброгации от регрессного обязательства

Что такое регресс? Что такое суброгация? Это тождественные или разные понятия? Разберемся во всем по порядку. Ошибочно считать суброгацию видом регрессных требований, потому что регресс содержит 2 обязательства:. Суброгация — это выполнение 1 конкретного действия могут только меняться лица в обязательстве: кредитор заменяется страховщиком. Но само обязательство неизменно. При регрессе появляется новое право одна договоренность заменяется другой, но не передается другому лицу , а при суброгации наступает правопреемство.

Суброгация в страховании — это переход прав страхователя то есть вас на компенсацию убытков к страховщику то есть страховой фирме. Страховщик выплачивает сумму ущерба пострадавшему лицу и получает право стребовать с виновника компенсации за выплаты страховой фирмой. Это и есть право суброгации. Страховая фирма вправе требовать с виновного исключительно ту сумму, которую сама выплатила потерпевшей стороне страхователю.

Когда страховка смогла лишь частично покрыть убытки пострадавшего, то виновнику могут выдвигать 2 требования:. В страховом договоре можно не указывать возможность суброгации. Но практика показывает, что подобное условие договора, при переходе к страховой фирме права требования к виновнику умышленно нанесшему урон , не работает. Исключается право суброгации в случае, если урон был нанесен непреднамеренно.

Если пострадавший отступает от своего права на требование к виновнику нанесения ущерба или по вине страховой фирмы это право осуществить невозможно , то страховщик не обязан полностью возмещать убытки и может требовать вернуть излишне выплаченную сумму компенсации. Если по договору КАСКО страховщик возместил потерпевшему страхователю расходы на замену деталей, пришедших в непригодность в результате ДТП, без учета их износа, то страховщик может получить страховую компенсацию по договору ОСАГО при этом вычитается износ замененных деталей.

Принцип суброгации в страховании имеет воспитательное значение за нанесение умышленного ущерба виновник понесет ответственность. Суброгация — это сдерживающий фактор, который пресекает желание незаконного наживания за счет страхования имущества. Помните, что понятие суброгации и регресса — это разные термины! Право регресса — это право возвратного требования.

Скажем, одно лицо возместило ущерб потерпевшему вместо виновника. Потом это лицо может выдвинуть требования к виновнику. Регрессное требование — это обратное требование возмещения суммы ущерба: страховщик выдал пострадавшему страховую сумму и тем самым заменил собой виновника ДТП. Теперь право регресса позволяет страховщику стребовать с виновника ДТП уже выплаченную пострадавшему сумму. В законе об ОСАГО прописаны особые ситуации, при возникновении которых страховщик может предъявить законное регрессное требование к виновнику нанесенного урона в уже выплаченном размере страховой суммы.

Если водитель-виновник не является страхователем, риск ответственности которого застрахован по договору ОСАГО скажем, водитель, являющийся работником АТП , то страховщик теряет право регрессного требования. При регрессе срок начала обязательства исчисляется со дня, когда страховщик выплатил предыдущее обязательство виновника урона. Право на реализацию суброгации возможно исключительно в договорах страхования имущества на договоры личного страхования это не распространяется, так как нельзя передать состояние здоровья человека страховой фирме.

Право на реализацию суброгации состоит из 2 этапов:. Страховая компания предусматривает мероприятия, которые способствуют возникновению у нее права на суброгацию. Поэтому в договоре предусмотрено примечание об абсолютном праве на суброгацию при этом никакие исключения из правил не допускаются. Страховщик реализует свое право по суброгации после выплаты пострадавшему лицу страховой суммы.

Право на суброгацию наступает со дня подписания документа страхования. Право на реализацию суброгации наступает после выдачи страховой суммы пострадавшему лицу. Сроки исковой давности в регрессе и суброгации разные. Срок исковой давности при регрессе всегда 3 года начинается со дня выплаты страховой суммы пострадавшему.

Срок исковой давности при суброгации 1 — 3 года прописывается в главном обязательстве в договоре и исчисляется со дня наступления страхового эпизода. Понятие суброгация в страховании не распространяется на страхование здоровья и жизни человека, потому что виновник не может полностью возместить ущерб здоровью и не в силах вернуть жизнь погибшему в ДТП. Какие виды страхования приемлемы при суброгации:. Знаете ли вы? Нахождение и освидетельствование виновного на месте ДТП — обязательная процедура для страхователя и виновника должника.

Подписывайтесь на наши ленты в таких социальных сетях как, Facebook , Вконтакте , Instagram , Pinterest , Yandex Zen , Twitter и Telegram : все самые интересные автомобильные события собранные в одном месте. В чем разница между суброгацией и регрессом в автостраховании? Была ли эта статья полезна? На какой вопрос вы не нашли ответ? Да Нет. Авторизуйтесь VK. Читайте также. Многие автолюбители интересуются, когда это произойдёт и как именно будет происходить Получить его очень просто: заполнить на сайте выбранной страховой компании необходимые данные.

Однако случается, что в полис Как правильно составить претензию в страховую компанию по ОСАГО Страховые организации не всегда добросовестно относятся к своим обязанностям и не готовы выплачивать возмещение ущерба водителям, пострадавшим в ДТП. Страховщик неохотно расстаётся с финансами, но добиваться справедливости не только можно, но и Пленум Верховного Суда РФ Существуют определённые правила поведения в таком случае, соблюдая которые, оба водителя получат выплаты по ОСАГО.

Для начала следует разобраться с понятием Кто получит страховую выплату при ДТП со смертельным исходом и какой размер суммы положен Летальный исход — худшее последствие при дорожной аварии. И вопреки усердной борьбе с нарушениями ПДД, смертельные случаи ежегодно учащаются. Как следствие, ущерб родственникам жертвы ДТП должна покрыть страховая компания. Кто может на него При этом в большинстве случаев окончание срока действующей страховки ОСАГО не совпадает с датой сделки.

Возникает вопрос, что делать с уже имеющимся полисом. Есть ли Один из них — коэффициент бонус-малус КБМ. Он может изменяться в диапазоне от 0,5 до 2, Для водителей, у которых год проходит без аварий, КБМ позволяет снизить

В чем отличие суброгации от регресса

Отличительные черты регресса и суброгации В юридической практике, многие специалисты считают, что суброгация является разновидностью регрессного требования. Именно в этом и заключаются основные различия в этих на первый взгляд совсем непонятных терминах. Напоследок хочется дать несколько простых, но крайне важных советов, которые позволят вам сохранить свои деньги. Если СК потерпевшего страхователя направила встречный иск на возмещение ущерба поломанных деталей авто без учета износа, значит компания виновника возместит аналогичный урон.

Страховщик возмещает ему ущерб. Но виноватым в возникновении аварийной ситуации является балансодержатель дороги.

Регресс от лат. К случаям регресса гражданское законодательство относит причинение вреда работником при исполнении им служебных, должностных или иных трудовых обязанностей, а также лицом, управляющим транспортным средством п. Если организация, являющаяся владельцем транспортного средства, возместит вред, причиненный потерпевшему водителем данного транспортного средства, работающему в данной организации, то эта организация в силу права регресса имеет возможность взыскать с этого водителя сумму, выплаченную потерпевшему. Однако размер возмещения ограничен рамками материальной ответственности работников, регулируемой нормами трудового законодательства и с учетом установленных им пределов и ограничений, как правило, в пределах среднего месячного заработка работника ст. Право регресса основано на замене должника в обязательстве из причинения вреда.

В чем разница в суброгации и регресса

Если возмещение по страховке покрывает полученный урон в частичном размере, то к лицу, нанесшему ущерб, допускается осуществление права на требование: страховой структурой в сумме, не превышающей величины оплаченной потерпевшему участнику происшествия компенсации; потерпевшей стороной в размере причиненного ущерба, не обеспеченного фактическим страховым покрытием. Нормы о переходе прав кредитора ст. В частности, речь идет о переходе всей полноты прав, кроме случаев, когда иное не предусмотрено в указанных нормах. Так, п. Суброгация в страховании — это переход прав страхователя то есть вас на компенсацию убытков к страховщику то есть страховой фирме. В полис была включена защита рисков от явлений природы. Водитель припарковал автомобиль у дома, а когда вернулся, то обнаружил, что на машину упала сосулька и помяла крышу. Но в данной ситуации есть явная вина управляющей компании, ответственной за очистку крыш. Останется ли она безнаказанной?

Отличие регресса от отступного

Суброгация в страховании: описание, особенности, принцип и право По результатам произошедших ДТП страховые компании выплачивают компенсации убытков по договорам с автомобилистами. В чем разница между суброгацией и регрессом в автостраховании? Что такое регресс В законе об ОСАГО прописаны особые ситуации, при возникновении которых страховщик может предъявить законное регрессное требование к виновнику нанесенного урона в уже выплаченном размере страховой суммы. Глава 4 И при регрессе, и при суброгации кредитор теряет право требования к должнику. Но при регрессе это происходит потому, что возникает совершенно другое самостоятельное обязательство со своими сторонами, где-то обязательство, в котором кредитор был стороной, выступает лишь предпосылкой возникновения нового права.

Что делать в таком случае страховой компании?

ДТП дорожно-транспортное происшествие — событие неприятное. Но пострадавшую сторону может порадовать одно обстоятельство: ущерб, скорее всего, возместит страховая компания СК. Да и виновник, в большинстве случаев, финансово не пострадает, если у него все в порядке с полисом ОСАГО и нет других причин для невыплаты компенсации. Используя эти механизмы, СК могут перекладывать понесенный ими ущерб на другую сторону.

Отличие суброгации от регресса

Суброгация вытекает непосредственно из закона и не требует подтверждения договором страхования. Хотя договором страхования может быть предусмотрено иное и стороны могут исключить суброгацию. Несмотря на сущностные отличия между суброгацией и регрессом в страховании, по нашему мнению, уместно было бы объединить оба института в рамках одного правового института. Следует отметить, что возможность предъявления регрессного требования — это право, но не обязанность страховщика, которое он может и не пожелать реализовывать.

Регрессия в данном случае отпадает, так как ее некому направлять. Соответственно, при обнаружении нарушителя правил дорожного движения, обратное заявление выдвигалось бы виновнику. К примеру, что такое суброгация? Это переход от интересов страхователя в форму должника по причине несоблюдения условий страховки. Допустим, пьяный водитель врезался в витрину застрахованного павильона. Компания владельца павильона покрывает вред, нанесенный водителем, но размер ущерба вменяет нарушителю.

Регресс в страховании при ДТП с полисом ОСАГО

В этом заключается отличие автострахования от суброгации. Отметим два вида запроса к виновной стороне:. Данные запросы могут направляться и своему страхователю от страховщика, и нарушителю другой стороны как физическим, так и юридическим лицам другим представителям СК. Страховщик имеет право потребовать возмещение ущерба у инициатора аварии только в результате умышленного нанесения вреда. Для наглядности приведем пример: любой страховщик настроен на то, чтобы при выплатах начислять наименьшую сумму.

Отличие регресса от суброгации в страховании таблица В этом заключается отличие автострахования от суброгации. Отметим два вида запроса к виновной стороне: 1-й.

Следует отметить, что в гражданско-правовой литературе также высказывались предложения о целесообразности замены института суброгации регрессом[2]. Как представляется, основанием для признания видом регресса явилось отнесение суброгации и регресса к правовым конструкциям, применение которых позволяет одному лицу поручителю, залогодателю, страховщику возместить уплаченное за счет другого. Нормы о переходе прав кредитора ст. В частности, речь идет о переходе всей полноты прав, кроме случаев, когда иное не предусмотрено в указанных нормах. Так, п.

Что такое регресс? Что такое суброгация? Это тождественные или разные понятия?

Одним из самых неприятных происшествий для водителя является ДТП. Играет роль и материальная часть повреждение транспортного средства , возможный вред здоровью, да и моральная составляющая, ведь ситуация не из приятных, понервничать приходится каждому в нее попавшему. Оправившись от дорожно-транспортного происшествия водитель вынужден решать вопросы со страховой компанией, в случае, если оформлен только полис обязательного страхования, пострадавшему участнику положена страховое возмещение убытков, причиненных в результате данного происшествия. Возникает множество вопросов: куда обратиться, что предоставить, как ускорить процесс возмещения?

Для каждого из указанных субъектов суброгация имеет разные значения. В отношении каждого из них реализуются разные цели суброгации.

Понятия регресса и суброгации довольно часто фигурируют в судебных процессах по возмещению ущерба страховой компании вследствие выплаты компенсационного характера своему клиенту после ДТП. Термины довольно близки по смыслу и различия между ними не всегда заметны обывателю. В чем принципиальная разница между регрессом и суброгацией и как наличие того или другого сказывается на виновнике ДТП или иного страхового случая, рассмотрим далее. В статье указаны нормативно-правовые акты, регулирующие вопросы возмещения ущерба в страховой практике. Впервые оба термина, используемые в имущественном страховании, были употреблены в правовых нормах древнего Рима.

Регрессия в данном случае отпадает, так как ее некому направлять. Соответственно, при обнаружении нарушителя правил дорожного движения, обратное заявление выдвигалось бы виновнику. Читайте также: Выплаты по КАСКО, если сам поцарапал автомобиль Когда возникает суброгационное требование Теперь поговорим об отличиях суброгации и регресса, а перед сравнительной характеристикой рассмотрим эти понятия отдельно. К примеру, что такое суброгация? Это переход от интересов страхователя в форму должника по причине несоблюдения условий страховки. Допустим, пьяный водитель врезался в витрину застрахованного павильона.

Однажды во время вождения в состоянии алкогольного опьянения он создал на дороге опасную ситуацию и своими действиями вызвал ДТП, в котором пострадали другие участники дорожного движения. Как известно, согласно правилам ОСАГО, если водитель был в состоянии алкогольного опьянения, страховая компания не обязана производить выплаты в пользу пострадавших. И что же им делать в таком случае? Не ждать же годами компенсации от виновника аварии?

Страница не найдена | Центр исследований экономической политики

Не удалось найти страницу, которую вы ищете.

Последние статьи для обсуждения

Субурбанизация в Соединенных Штатах 1970-2010

Стивен Дж. РеддингМигранты в море: непредвиденные последствия поисково-спасательных операций

Клаудио Дейана, Викрам Махешри, Джованни МастробуониГендерный размер заработной платы и продолжительности жизни разработка пенсионных систем

Франческа Баригоцци, Хельмут Кремер, Жан-Мари ЛозахмерНасколько чувствительны спортивные болельщики к безработице?

Джеймс Рид, Ян К.van OursИнфекционная безработица

Никлас ЭнгбомО передаче малых и больших потрясений

Поль де Грауве, Юмей ДжиРазнородное влияние краткосрочной работы: от сохраненных

рабочих мест до непредвиденных результатов Пьер Каук, Фрэнсис Крамарц, Сандра НевуЧтение Твиттера в отделе новостей: как социальные сети влияют на освещение конфликтов в традиционных СМИ

Софи Хатте, Этьен Мадинье, Екатерина ЖуравскаяПовествование о последствиях суверенитета Подход.

Руи Эстевес, Шон Кенни, Джейсон ЛеннардБросить вызов действующему игроку: выход на рынки с зависимыми потребителями и неоднородностью вкусов

Кристиан Эртель, Армин ШмутцлерПодатливость предпочтений честности

Йоханнес Абелер, Фабиан АрминсеОбъяснение тенденций роста взрослого населения в Китае: 1950-1990 гг.

Минхи Чэ, Тимоти Дж. Хаттон, Синь МэнЭмиграция из Великобритании в США, Канаду и Австралию / Новую Зеландию, 1870-1913 гг .: количество и качество

Тимоти Дж.ХаттонИНФЛЯЦИОННЫЕ ОЖИДАНИЯ КОМПАНИЙ США: ДОКАЗАТЕЛЬСТВА НОВОГО ИССЛЕДОВАНИЯ

Бернардо Кандия, Оливье Койбион, Юрий ГородниченкоДинамический выбор и общее обучение

Рахул Деб, Корпоративный капитал, Ludovic Capital 9000, Ludovic Renou 9000

Марио Даниэле Аморе, Самуэле Муртину, Валерио ПелуккоИдентификация лидера и координация

Соня Бхалотра, Ирма Клотс-Фигерас, Лакшми Айер, Джозеф ВеччиДисциплинирующий эффект стресс-теста надзорной проверки в ЕС

Кристоффер Кок, Карола Мюллер, Стивен Онгена, Козимо ПанкароМонополистическое поведение ИТ-компаний в области ценообразования

Коэн Н. Тьюлингс, Эллен Ван ‘т КлоостерПочему пары и одиночки экономят на пенсии?

Мариакристина Де Нарди, Эрик Бэрд Френч, Джон Бейли Джонс, Рори МакГиГлобальные экономические последствия климатических потрясений, климатическая политика и изменения в оценке климатических рисков

Рошен Фернандо, Вайфенг Лю, Уорвик МаккиббинШаблоны IMF

Изменения в прогнозах роста: панельное исследование в нескольких горизонтах

Методий Хадзи-Васков, Лука Антонио Риччи, Алехандро Вернер, Рене ЗамаррипаМакроэкономические последствия социальных беспорядков

Методий Хадзи-Васков, Самуэль Пиенекнагурачи, 9000, Антонио Пиенкиагура, 12«Зона поражения»: копирование, приобретение и направление инноваций в стартапы

Массимо Мотта, Сандро ШелегияРынки Airbnb и аренды: данные из Берлина

Томазо Дусо, Клаус Михельсен, Максимилиан Шефер, Кевин ТранВетер перемен? Культурные детерминанты предложения материнского труда

Барбара Боелманн, Анна Рауте, Ута ШёнбергТрансграничные эффекты регулирования банковского капитала

Салим Бахадж, Фредерик МальербПредвзятость в обзорах продуктов экспертов

Ян К.van Ours, Ben VollaardПриток капитала и цены на недвижимость: этническая принадлежность, образование и вторичные эффекты

Yuk Ying Chang, Sudipto DasguptaПережить пандемию: корпоративные выплаты и финансовые решения во время Covid-19

Davide Petotenuzzo Саббатуччи, Аллан Тиммерманн

Новости

Разница между классификацией и регрессией в машинном обучении

Последнее обновление: 22 мая 2019 г.

Существует важное различие между задачами классификации и регрессии.

По сути, классификация — это предсказание метки, а регрессия — предсказание количества.

Я часто вижу такие вопросы, как:

Как рассчитать точность для моей задачи регрессии?

Подобные вопросы являются признаком непонимания разницы между классификацией и регрессией и того, какую точность пытаются измерить.

В этом руководстве вы обнаружите различия между классификацией и регрессией.

После прохождения этого руководства вы будете знать:

- Это прогнозное моделирование связано с проблемой изучения функции отображения от входов к выходам, называемой аппроксимацией функции.

- Эта классификация является проблемой прогнозирования вывода метки дискретного класса для примера.

- Эта регрессия — это, например, проблема прогнозирования непрерывного выпуска количества.

Приступим.

Разница между классификацией и регрессией в машинном обучении

Фотография Томаса Уилсона, некоторые права защищены.

Обзор учебного пособия

Это руководство разделено на 5 частей; их:

- Функция приближения

- Классификация

- Регрессия

- Классификация и регрессия

- Преобразование между задачами классификации и регрессии

Функциональное приближение

Прогнозное моделирование — это проблема разработки модели с использованием исторических данных для прогнозирования новых данных, на которые у нас нет ответа.

Прогностическое моделирование можно описать как математическую задачу аппроксимации функции отображения (f) от входных переменных (X) к выходным переменным (y). Это называется проблемой приближения функций.

Задача алгоритма моделирования — найти наилучшую функцию отображения, которую мы можем с учетом имеющихся времени и ресурсов.

Подробнее об аппроксимации функций в прикладном машинном обучении читайте в публикации:

Как правило, мы можем разделить все задачи аппроксимации функций на задачи классификации и задачи регрессии.

Классификация Прогнозное моделирование

Классификационное прогнозное моделирование — это задача аппроксимации функции отображения (f) входных переменных (X) в дискретные выходные переменные (y).

Выходные переменные часто называют метками или категориями. Функция отображения предсказывает класс или категорию для данного наблюдения.

Например, текстовое электронное письмо может быть отнесено к одному из двух классов: «спам », и «, не спам, ».

- Проблема классификации требует, чтобы примеры были отнесены к одному из двух или более классов.

- Классификация может иметь действительные или дискретные входные переменные.

- Проблема с двумя классами часто называется проблемой двухклассовой или двоичной классификации.

- Проблема с более чем двумя классами часто называется проблемой классификации нескольких классов.

- Проблема, когда примеру присваивается несколько классов, называется проблемой классификации с несколькими метками.

Обычно модели классификации предсказывают непрерывное значение как вероятность принадлежности данного примера к каждому выходному классу. Вероятности можно интерпретировать как вероятность или достоверность принадлежности данного примера к каждому классу. Прогнозируемая вероятность может быть преобразована в значение класса, выбрав метку класса, которая имеет наибольшую вероятность.

Например, конкретному текстовому электронному письму может быть присвоена вероятность 0,1 как «спам» и 0.9 как «не спам». Мы можем преобразовать эти вероятности в метку класса, выбрав метку «не спам», поскольку она имеет наибольшую прогнозируемую вероятность.

Есть много способов оценить навыки модели прогнозирования классификации, но, пожалуй, наиболее распространенным является вычисление точности классификации.

Точность классификации — это процент правильно классифицированных примеров из всех сделанных прогнозов.

Например, если модель прогнозирования классификации сделала 5 прогнозов и 3 из них были правильными, а 2 из них неверными, то точность классификации модели, основанной только на этих прогнозах, будет:

точность = правильные прогнозы / общие прогнозы * 100 точность = 3/5 * 100 точность = 60%

точность = правильные прогнозы / общие прогнозы * 100 точность = 3/5 * 100 точность = 60% |

Алгоритм, который может обучать модели прогнозирования классификации, называется алгоритмом классификации.

Регрессионное прогнозное моделирование

Прогностическое моделирование регрессии — это задача аппроксимации функции отображения (f) входных переменных (X) в непрерывную выходную переменную (y).

Непрерывная выходная переменная — это вещественное значение, такое как целое число или значение с плавающей запятой. Часто это количества, например количества и размеры.

Например, можно спрогнозировать, что дом будет продаваться по определенной долларовой стоимости, возможно, в диапазоне от 100 000 до 200 000 долларов.

- Задача регрессии требует предсказания количества.

- Регрессия может иметь действительные или дискретные входные переменные.

- Проблема с несколькими входными переменными часто называется проблемой многомерной регрессии.

- Задача регрессии, в которой входные переменные упорядочены по времени, называется проблемой прогнозирования временных рядов.

Поскольку модель прогнозирования регрессии предсказывает количество, навык модели должен указываться как ошибка в этих прогнозах.

Есть много способов оценить эффективность модели прогнозирования регрессии, но, пожалуй, наиболее распространенным является вычисление среднеквадратичной ошибки, сокращенно RMSE.2) / 2)

RMSE = sqrt ((0,25 + 0,09) / 2)

RMSE = sqrt (0,17)

RMSE = 0,412

Преимущество RMSE заключается в том, что единицы оценки ошибки находятся в тех же единицах, что и прогнозируемое значение.

Алгоритм, способный обучать модели прогнозирования регрессии, называется алгоритмом регрессии.

В названии некоторых алгоритмов есть слово «регрессия», например линейная регрессия и логистическая регрессия, что может сбивать с толку, поскольку линейная регрессия — это алгоритм регрессии, тогда как логистическая регрессия — это алгоритм классификации.

Классификация и регрессия

Классификация задач прогнозного моделирования отличается от задач прогнозного регрессионного моделирования.

- Классификация — это задача прогнозирования метки дискретного класса.

- Регрессия — это задача прогнозирования непрерывного количества.

Алгоритмы классификации и регрессии частично пересекаются; например:

- Алгоритм классификации может предсказывать непрерывное значение, но непрерывное значение имеет форму вероятности для метки класса.

- Алгоритм регрессии может предсказывать дискретное значение, но дискретное значение в форме целого числа.

Некоторые алгоритмы могут использоваться как для классификации, так и для регрессии с небольшими изменениями, например, деревья решений и искусственные нейронные сети. Некоторые алгоритмы не могут или не могут быть легко использованы для обоих типов проблем, таких как линейная регрессия для прогнозного моделирования регрессии и логистическая регрессия для прогнозного моделирования классификации.

Важно отметить, что способы оценки прогнозов классификации и регрессии различаются и не пересекаются, например:

- Прогнозы классификации могут быть оценены с использованием точности, тогда как предсказания регрессии — нет.

- Прогнозы регрессии могут быть оценены с использованием среднеквадратичной ошибки, тогда как предсказания классификации — нет.

Преобразование между задачами классификации и регрессии