Как проверить перед покупкой, в залоге машина у банка или нет, и какие на авто есть обременения

Покупка автомобиля, бывшего в употреблении, всегда было и остается до сих пор рискованным делом будущего покупателя. Ведь риски могут заключаться не только в технических неисправностях автомобиля, но и существует огромная вероятность того, что вы можете нравиться на покупку кредитного автомобиля.

Такая ситуация может обернуться для нового владельца не только потерей недавно приобретенного автомобиля, но и деньгами, которые вы потратили на нее. Вот почему нужно тщательно подходить к процессу выбора поддержанных авто, а самое главное, обязательно проверяйте автомобиль на предмет залога.

Оглавление

- 1 Кредит под залог транспортного средства

- 2 Косвенные признаки кредитного авто

- 3 Как проверить автомобиль на залог в банке: признаки залоговой машины

- 4 Как не попасть в руки мошенников

- 5 Как быть, если вы приобрели автомобиль в залоге

Кредит под залог транспортного средства

При оформлении автокредита, машина выступает в качестве некой гарантии будущих выплат. Договор между банком и покупателем авто предусматривает нахождение паспорта на кредитный автомобиль у кредитодателя, и получить его собственник может исключительно после завершения долговых обязательств перед банком.

Договор между банком и покупателем авто предусматривает нахождение паспорта на кредитный автомобиль у кредитодателя, и получить его собственник может исключительно после завершения долговых обязательств перед банком.

Также большинство финансовых организаций предоставляют кредиты наличными средствами на различные цели под залог автомобиля. И такой способ кредитования также является еще одним поводом для обременения машины залогом.

По факту, отсутствие ПТС запрещает совершать различного рода сделки с автомобилем. Но на самом деле недобросовестным владельцам все-таки удается это сделать при помощи копии этого документа. А это означает, что имеющаяся задолженность в таком случае перейдет к будущему покупателю.

Получается, что кредит под залог машины не является помехой для ее продажи. А ведь для банковских организаций абсолютно нет никакой разницы, у кого забирать кредитный автомобиль в случае неуплаты долга. И незнание покупателя о наличии обременения на транспортное средство не снимает с него ответственности.

Единственный законный метод, позволяющий продать заложенное авто – это договоренность с будущим покупателем. Он может уплатить оставшуюся сумму по кредиту в банк, а разницу между платежом и ценой автомобиля вернуть продавцу. Но в любом случае продавец обязан предупредить покупателя о том, что машина находится в залоге. Иначе сделка считается недействительной, и бывший хозяин авто в таком случае должен вернуть деньги покупателю.

Косвенные признаки кредитного авто

Чтобы избежать подобных ситуаций, необходимо знать какими признаками обладает заложенный автомобиль:

- Прямой показатель — это запись о банковском учреждении в страховом полисе КАСКО. Наличие такой отметки свидетельствует о том, что машина покупалась в кредит, и у нее отсутствует чистая история, то есть имеется задолженность. Также есть и косвенные признаки, по которым можно предположить что авто находиться в залоге.

- Отсутствует оригинал ПТС. Получить его копию достаточно просто.

Кроме того, такая процедура не занимает много времени. Достаточно подать заявление в ГИБДД для выдачи дубликата ПТС с пометкой «дубликат». Поэтому задумайтесь перед тем как покупать авто без оригинала ПТС.

Кроме того, такая процедура не занимает много времени. Достаточно подать заявление в ГИБДД для выдачи дубликата ПТС с пометкой «дубликат». Поэтому задумайтесь перед тем как покупать авто без оригинала ПТС. - Минимальный срок использования автомобиля прежним хозяином. Чтобы погасить задолженность по автокредиту владельцу дается срок, как правило, не более 3 лет. Следовательно, при покупке автомобиля, который был в использовании у прежнего владельца менее 3 лет, есть риск нарваться на заложенную машину.

- Покупка автомобиля по договору комиссии. Если в ПТС внесена соответствующая запись, то это тоже повод насторожится.

- Низкая стоимость машины. Изучение ценовой категории на вторичном рынке автомобилей поможет вам выявить подозрительно низкую стоимость на данную машину. Такой метод свидетельствует о желании продавца как можно скорее избавиться от авто.

- Отсутствует договор купли-продажи. Этот документ также содержит информацию о приобретении транспорта, находящегося в залоге. Поэтому его отсутствие вас тоже должно насторожить.

Кроме того, такая процедура не занимает много времени. Достаточно подать заявление в ГИБДД для выдачи дубликата ПТС с пометкой «дубликат». Поэтому задумайтесь перед тем как покупать авто без оригинала ПТС.

Кроме того, такая процедура не занимает много времени. Достаточно подать заявление в ГИБДД для выдачи дубликата ПТС с пометкой «дубликат». Поэтому задумайтесь перед тем как покупать авто без оригинала ПТС. Поэтому его отсутствие вас тоже должно насторожить.

Поэтому его отсутствие вас тоже должно насторожить.Но, тем не менее вы должны помнить, что в случае отсутствия всех вышеперечисленных признаков, не является гарантией того, что автомобиль юридически чист. На заложенную машину в ломбард, например, очень сложно осуществить проверку на наличие долга.

Как проверить автомобиль на залог в банке: признаки залоговой машины

Вопрос проверки авто на залог в банке является актуальным для большей части потенциальных покупателей машины бывших в употреблении. На сегодняшний день выявить чистоту автомобиля, с юридической точки зрения, можно следующими способами:

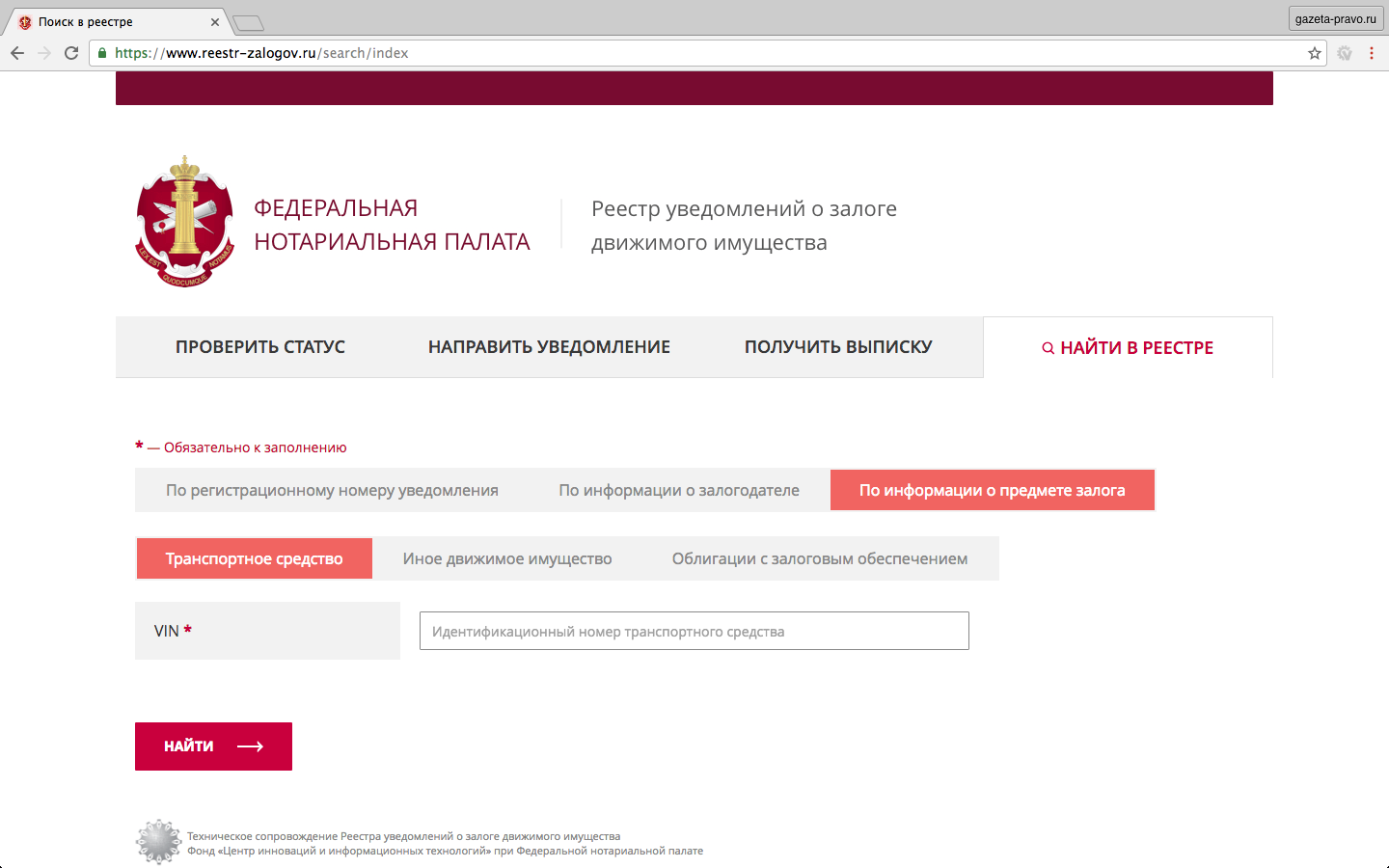

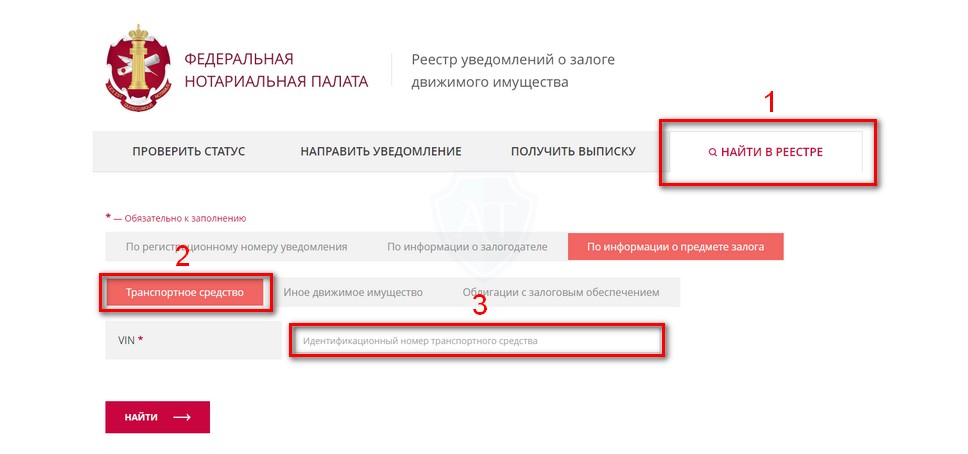

Проверяем транспорт по личному VIN-номеру по базе залоговых автомобилей. Такая процедура бесплатная и решить ее можно в онлайн-режиме. Для этого переходим на сайт Реестра по залоговому имуществу www.reestr-zalogov.ru и вводим в соответствующем поле вин-номер автомобиля. После чего вам станет доступна вся необходимая информация, касаемо задолженности авто.

Обратите внимание, что в случае отсутствия информации на сайте о залоге машины не гарантирует обратного, по той причине, что регистрация налоговой машины в реестре – это дело добровольное, а не обязательное. Поэтому владелец машины мог просто не вносить данную информацию в реестр.

Проверка машины в реестре по залогам на сайте vin.auto.ru. Данный ресурс является инициативой некоторых банковских учреждений, решивших создать проект по обмену информации о машинах, которые числятся в залоге. Узнать нужную информацию достаточно просто и при этом не отнимет много времени.

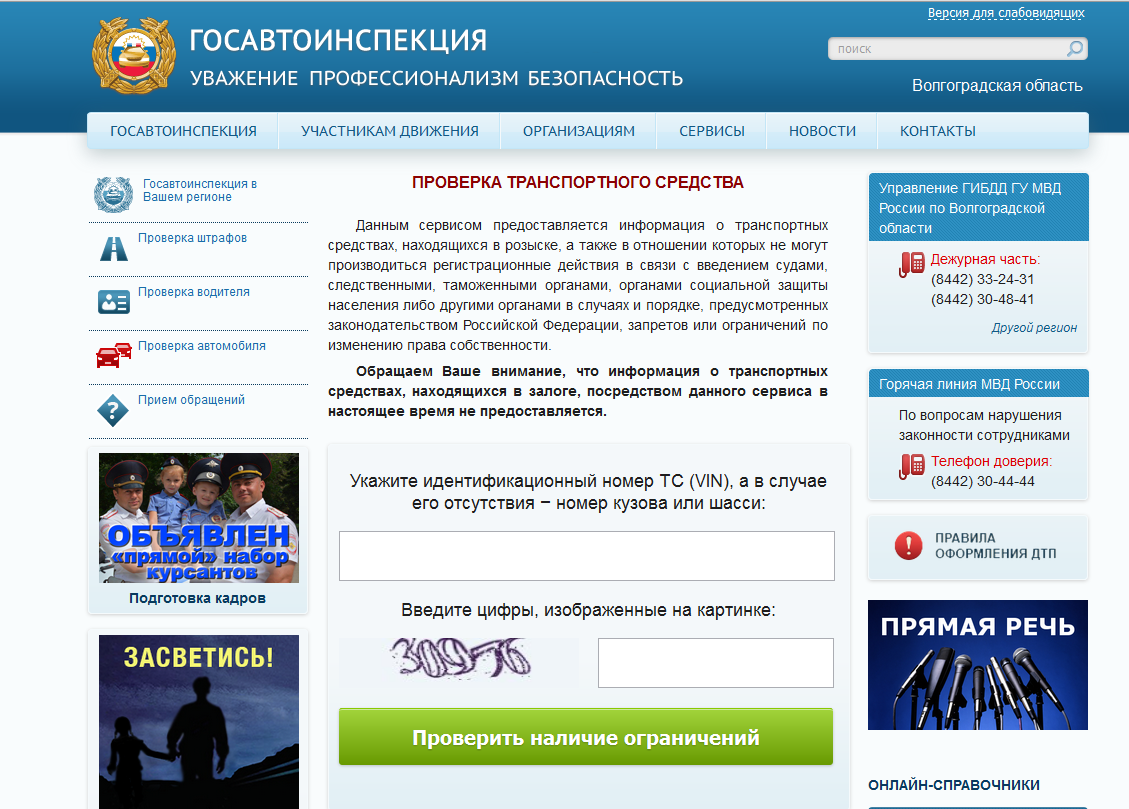

Проверить авто можно по базе ГИБДД www.gibdd.ru/check/auto. Такая база не выявляет наличие заложенности на машину, но зато предоставит информацию о прочих ограничениях к продаже. Например, числится ли машина в розыске или угоне, или же есть наложение ареста по ссуде и тому подобное.

Как не попасть в руки мошенников

Приобретая автомобиль, бывший в употреблении, обязательно изучите юридическую сторону вопроса. То есть, уделите особое внимание изучению договора купли-продажи. Ведь только грамотное его заполнение может гарантировать вам отсутствие неприятностей в будущем. Акцентировать внимание в первую очередь следует на наличие в документе следующей информации:

То есть, уделите особое внимание изучению договора купли-продажи. Ведь только грамотное его заполнение может гарантировать вам отсутствие неприятностей в будущем. Акцентировать внимание в первую очередь следует на наличие в документе следующей информации:

- Данные паспорта обеих сторон;

- Техническая информация об автомобиле;

- Цена авто;

- Место, где был составлен договор;

- Дата подписания документа.

Обязательно обратите внимание на то, чтобы в документе были подписи обеих сторон. А также все данные о транспортном средстве должны быть переписаны в точности из ПТС. И что касается юридической стороны данного вопроса, то важно упомянуть в документе о том, что машина не является залогом банковской организации.

Как быть, если вы приобрели автомобиль в залоге

Как правило, новый владелец авто узнает о том, что машина числится в залоге только после того, как банк начинает требовать погашения задолженности. Поэтому единственно верным решением в подобных случаях является подача иска в суд. Причем вы должны понимать, что опровергнуть наложение ареста на приобретенную машину очень сложно. Поэтому вы должны обратиться за помощью к грамотным юристам.

Поэтому единственно верным решением в подобных случаях является подача иска в суд. Причем вы должны понимать, что опровергнуть наложение ареста на приобретенную машину очень сложно. Поэтому вы должны обратиться за помощью к грамотным юристам.

Но и это далеко не во всех случаях помогает – зачастую суд принимает сторону банковских организаций. Или вы можете попытаться взыскать денежные средства с бывшего владельца кредитного авто. Но согласитесь, на подобные недобросовестные поступки людей толкает, как правило, сложное финансовое положение. А значит, нет смысла надеяться, что деньги вам вернут.

Избавить себя от мошенников вам поможет ваша же внимательность:

- Откажитесь от предложения приобретения авто, у которого нет оригинала ПТС, или есть только его копия;

- Сомнительно низкая стоимость машины по отношению к рыночной стоимости должна также вас насторожить;

- Проверьте наличие всех документов на авто: полис каско, договор купли-продажи и др.

И помните, что покупка машины, бывшей в употреблении, связана всегда с определенным риском.

Как узнать находится ли машина в залоге у банка, ломбарда

Приобретая поддержанное авто многие переживают из-за возможных, умышленно скрытых продавцом, дефектов. Но проблемы могут возникнуть куда серьезнее. Например, после покупки обнаруживается, что машина в залоге. Чтобы подобного не случалось, необходимо заранее проверить этот факт. Для этого существует несколько способов, которые следует изучить подробнее.

Проверка залога авто: VIN номер

Залоговый автомобиль могут забрать, и обратно деньги покупатель не получит. Поэтому следует заранее попытаться выяснить как можно больше информации о транспортном средстве. Для оставления авто под залог существуют различные сервисы https://carzaem.ru/gruzovye-avto-spectekhnika, но они не предоставляют информацию третьим лицам по поводу конкретной машины.

Для оставления авто под залог существуют различные сервисы https://carzaem.ru/gruzovye-avto-spectekhnika, но они не предоставляют информацию третьим лицам по поводу конкретной машины.

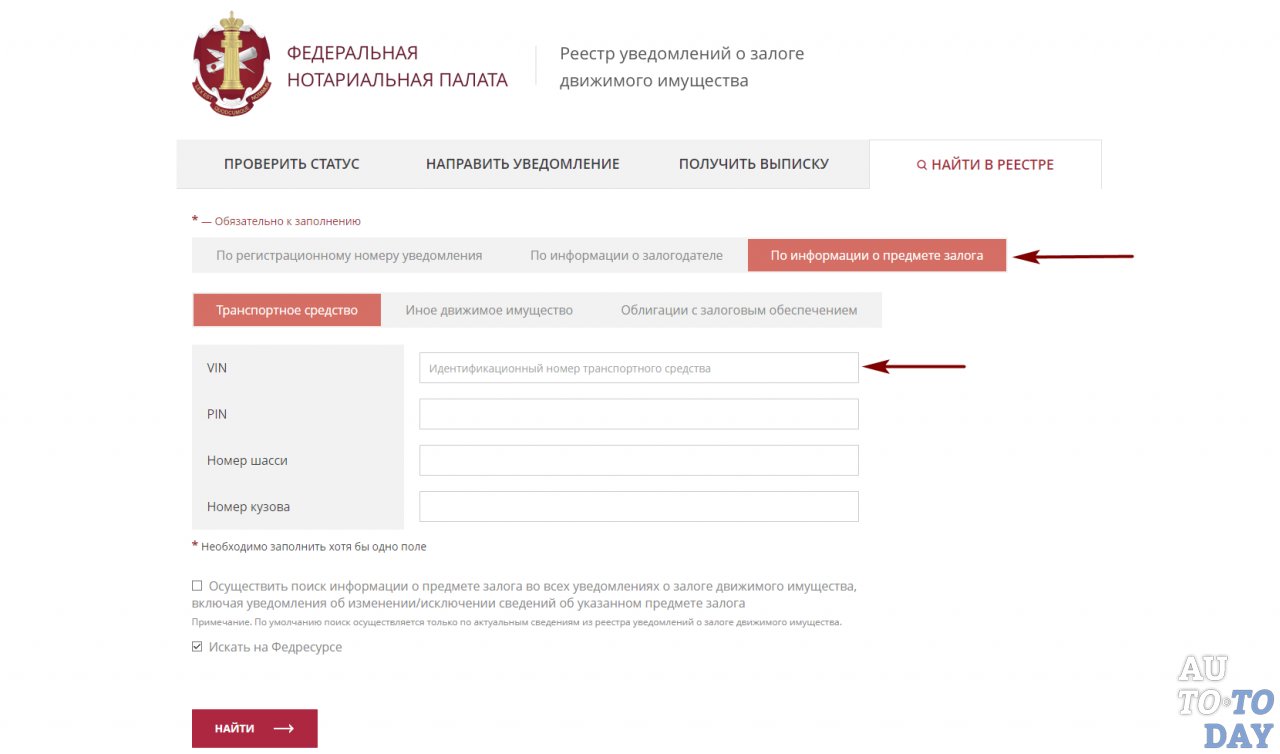

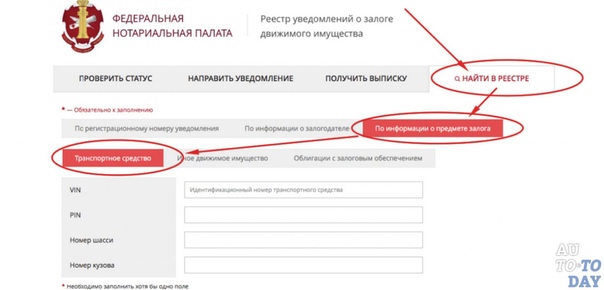

Помочь в данном случае может ВИН номер ТС. Сначала следует перейти в реестр залогов автомобилей. Выбрать вкладку по поводу информации о предмете, оставленном в залог. Откроется окно, куда вводят ВИН номер. Он указан в паспорте машины. Поэтому не все потенциальные покупатели его знают. Но если удается его выяснить, то стоит воспользоваться подобной проверкой.

ВИН вводится на английском и только заглавными буквами. Остается нажать на поиск. Если в базе ТС нет, сообщение об этом появится на экране. Если автомобиль в залоге, тогда система сообщит, что машина находится в реестре.

Стоит понимать, что вместе с этим ТС к покупателю переходит и залог. В случае неуплаты, авто просто заберут.

Проверка через финансовые учреждения

Отмечалось, что далеко не всегда можно узнать ВИН номер. Поэтому существуют и другие способы проверки обременения ТС. Среди них:

Поэтому существуют и другие способы проверки обременения ТС. Среди них:

- Бюро кредитных историй. Эти организации законно хранят кредитные истории. Покупатель может отправить запрос, притворившись продавцом и узнать, есть ли на машине кредит. Но провернуть такое удастся, если известны паспортные данные владельца машины. Бюро потребует личный код субъекта от Центробанка. Многие заемщики не знаю про него. Поэтому его можно восстановить и обратиться с запросом в бюро. Процесс весьма трудоемкий, но если других вариантов проверки нет, стоит попробовать;

- Банки. У некоторых банков реестры находятся в публичном доступе. Поэтому покупатель может ознакомиться с каждым из них и поискать нужного собственника и авто. Процесс очень трудоемкий и утомительный.

Возможные признаки залогового ТС

На мысли о возможном обременении машины могут натолкнуть ряд признаков при встрече с покупателем и осмотре ТС. Насторожить должна низкая стоимость авто, предоставление не оригинальных документов, а дубликатов, особенно ПТС. Также если с покупки авто прошло менее 3 лет, а ее уже продают, то это также повод задуматься. Ведь займ чаще выдается именно на 3 года.

Также если с покупки авто прошло менее 3 лет, а ее уже продают, то это также повод задуматься. Ведь займ чаще выдается именно на 3 года.

Авто в залоге: еще несколько способов

Можно перейти в реестр уведомлений о залоге движимого имущества. Минус сервиса в том, что финансовые организации загружают информацию по желанию. Они имеют право не присылать данные в реестр. Поэтому если авто не найдено, это не означает, что залога нет.

Существует также специальный платный сервис, позволяющий получить доступ к полной информации об авто, включая возможный кредит на него. Проверка возможно не только по ВИН коду, но и по гос номеру.

Прежде чем купить подержанный автомобиль, следует убедиться, что на нем нет ограничения в виде залога. По закону подобные машины продавать нельзя. Если продавец перестанет выплачивать проценты по залогу, финансовая организация обратиться в суд. В результате сделка будет признана недействительной. Машину вернут старому владельцу. Поэтому лучше проверить заранее авто. Посмотреть нужную информацию можно по базе залогов авто. Это бесплатно и потребуется только ВИН номер машины.

Посмотреть нужную информацию можно по базе залогов авто. Это бесплатно и потребуется только ВИН номер машины.

Как продать автомобиль, если у вас еще есть кредит

Автокредит

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 1 июля 2022 г.

Примечание редакции: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Если вы еще платите за свой автомобиль, но готовы его продать, вам может быть интересно, как продать автомобиль в кредит. Короче говоря, вы должны погасить кредит, чтобы кредитор освободил право собственности, и право собственности могло быть передано новому владельцу, будь то частный покупатель или дилер, сдающий автомобиль в счет оплаты нового. В любом случае переговоры имеют решающее значение для получения лучшей цены за подержанный автомобиль, чтобы вы могли хотя бы приблизиться к выплате кредита.

Этапы продажи автомобиля в кредит

Независимо от того, продаете ли вы автомобиль частному лицу, обмениваете его или продаете напрямую дилеру, есть некоторые вещи, которые вам нужно знать, и несколько шагов, которые вы должны выполнить, когда продам машину в кредит.

1. Определите, сколько стоит ваш автомобиль

Сначала определите, сколько стоит ваш автомобиль на рынке сегодня, используя сайт оценки транспортных средств, такой как Kelley Blue Book или Edmunds. Другие покупатели подержанных автомобилей, в том числе Carvana и CarMax, также оценят ваш автомобиль. Сайты запросят основную информацию о вашем автомобиле: год выпуска, марку, модель, общее состояние и почтовый индекс, в котором вы проживаете. Некоторые сайты также запрашивают номерной знак или идентификационный номер автомобиля (VIN) для создания значения. Будьте честны, когда вы оцениваете состояние. Возможно, вы упустили из виду недостатки своего автомобиля, такие как прореха на сиденье или небольшая вмятина на крыле, но покупатель увидит эти проблемы и может оценить автомобиль ниже, чем вы ожидаете.

Другие покупатели подержанных автомобилей, в том числе Carvana и CarMax, также оценят ваш автомобиль. Сайты запросят основную информацию о вашем автомобиле: год выпуска, марку, модель, общее состояние и почтовый индекс, в котором вы проживаете. Некоторые сайты также запрашивают номерной знак или идентификационный номер автомобиля (VIN) для создания значения. Будьте честны, когда вы оцениваете состояние. Возможно, вы упустили из виду недостатки своего автомобиля, такие как прореха на сиденье или небольшая вмятина на крыле, но покупатель увидит эти проблемы и может оценить автомобиль ниже, чем вы ожидаете.

То, как вы планируете продать машину, повлияет на то, сколько денег вы заработаете на продаже. Например, вы, скорее всего, получите больше за свой автомобиль, если продадите его частному лицу, чем если отдадите его дилеру.

2. Определите сумму выплаты

Узнайте у кредитора сумму выплаты, которая, вероятно, будет отличаться от суммы вашего текущего кредита. Сумма погашения включает в себя остаток кредита, проценты до определенной даты и любые сборы. Суммы выплаты обычно действительны в течение 10 дней, в зависимости от кредитора. Вы должны иметь возможность получить информацию о выплате через веб-сайт вашего кредитора или по телефону, чтобы запросить ее. Обязательно ознакомьтесь с Законом о праве на кредитование в вашем кредитном договоре или спросите своего кредитора, есть ли у вашего автокредита штраф за досрочное погашение, прежде чем вы погасите кредит.

Суммы выплаты обычно действительны в течение 10 дней, в зависимости от кредитора. Вы должны иметь возможность получить информацию о выплате через веб-сайт вашего кредитора или по телефону, чтобы запросить ее. Обязательно ознакомьтесь с Законом о праве на кредитование в вашем кредитном договоре или спросите своего кредитора, есть ли у вашего автокредита штраф за досрочное погашение, прежде чем вы погасите кредит.

3. Понимание собственного капитала

Как только вы узнаете стоимость своего автомобиля и сумму выплаты, вы сможете понять свой собственный капитал в автомобиле. Это разница между стоимостью автомобиля и суммой выплаты. Есть два варианта: положительный или отрицательный капитал.

- Положительный капитал: Это означает, что ваша машина стоит на больше, чем сумма выплаты. Если ваш автомобиль оценивается в 15 000 долларов, а остаток по кредиту составляет 13 000 долларов, у вас есть положительный собственный капитал в размере 2 000 долларов.

- Отрицательный капитал: Это означает, что ваша машина стоит меньше , чем сумма выплаты. Это также часто называют перевернутым или подводным в машине. Если вы должны по кредиту 15 000 долларов, но стоимость автомобиля составляет всего 13 000 долларов, вам придется внести дополнительные 2 000 долларов, чтобы погасить кредит.

4. Обсудите продажу с вашим кредитором

Прежде чем выставлять свой автомобиль на продажу, разумно проконсультироваться с вашим кредитором. Вы захотите понять положение вашего автомобиля и их требования к выплате для завершения продажи.

Продажа с положительным капиталом

Продажа автомобиля с положительным капиталом — это хорошее место. Это означает, что цена продажи или стоимость предмета обмена больше, чем вы должны по кредиту. Таким образом, вы можете уйти с небольшим количеством денег в кармане или использовать положительный капитал для получения нового автокредита.

Когда вы продаете автомобиль с кредитом на него, вы должны будете использовать вырученные средства для погашения кредита и передачи права собственности. Если вы покупаете через дилера, дилер должен позаботиться об этом за вас. Если вы продаете напрямую частному лицу, вам придется оплатить остаток по кредиту самостоятельно.

Если вы покупаете через дилера, дилер должен позаботиться об этом за вас. Если вы продаете напрямую частному лицу, вам придется оплатить остаток по кредиту самостоятельно.

Есть несколько вещей, которые вы можете сделать, чтобы упростить процесс. Например, если у вас хороший кредит, вы можете использовать личный кредит, чтобы погасить кредит на покупку автомобиля перед продажей, чтобы у вас в руках было право собственности. Затем вы можете взять выручку и погасить личный кредит. Продать свой автомобиль намного проще, когда автокредитор не участвует и когда у вас есть четкое право собственности. Этот процесс также является способом потенциально удалить поручителя из автокредита, чтобы упростить транзакцию.

В зависимости от штата, в котором зарегистрирован автомобиль, вам придется работать с Департаментом транспортных средств (или соответствующим агентством штата) и кредитором, чтобы передать право собственности новому владельцу. (Если вы планируете частную продажу, обязательно создайте купчую и освобождение от ответственности. )

)

Продажа с отрицательным капиталом

Процесс продажи автомобиля, когда вы находитесь под водой или в перевернутом положении, более сложен. Вам не только придется выплатить кредитору всю выручку от продажи, но затем вам придется заплатить больше денег, чтобы покрыть сумму отрицательного капитала. Есть несколько вариантов продажи автомобиля и полной выплаты долга по кредиту, когда вы имеете дело с отрицательным капиталом.

- Покрой разницу из кармана. В зависимости от суммы отрицательного капитала вы можете оплатить разницу из своих сбережений или другого источника. Если вам нужно воспользоваться своими сбережениями, не истощайте резервные фонды и не забывайте о других целях сбережений.

- Обсудите варианты со своим кредитором. Поговорите со своим кредитором автокредита или другим банком или кредитным союзом о ваших вариантах. У вашего текущего кредитора могут быть варианты рефинансирования, которые могут помочь.

- Ждать продажи. Продолжайте вносить платежи за транспортное средство до тех пор, пока у вас не будет положительного капитала. Если возможно, держите пробег на низком уровне и заботьтесь о транспортном средстве, чтобы его стоимость повысилась за то, что он находится в хорошем или отличном состоянии. Рефинансирование по более низкой процентной ставке может помочь сократить время, необходимое для наращивания собственного капитала. Вы можете вносить дополнительные платежи за автомобиль или вносить более крупный платеж каждый месяц, чтобы быстрее наращивать капитал.

- Продайте свой автомобиль в частном порядке. Возможно, вы сможете продать его напрямую покупателю за большую сумму, чем у дилера. Однако вам и покупателю придется выполнить все административные шаги, чтобы передать право собственности и регистрацию и погасить кредит.

- Включите отрицательный капитал в свой следующий автокредит. Если вам нужно приобрести новый автомобиль, вы можете обменять свой старый автомобиль и взять новый автокредит, который включает в себя сумму отрицательного капитала. Убедитесь, что вы полностью понимаете, что происходит, потому что этот подход сразу же заставит вас утонуть в новом кредите. Ежемесячный платеж за новый автомобиль будет выше, чем был бы в противном случае. Если вы хотите избавиться от этой машины до того, как кредит будет погашен, вы можете также перенести отрицательный капитал на следующий кредит. Это дорогостоящая привычка, которой следует по возможности избегать.

Убедитесь, что вы полностью понимаете, что происходит, потому что этот подход сразу же заставит вас утонуть в новом кредите. Ежемесячный платеж за новый автомобиль будет выше, чем был бы в противном случае. Если вы хотите избавиться от этой машины до того, как кредит будет погашен, вы можете также перенести отрицательный капитал на следующий кредит. Это дорогостоящая привычка, которой следует по возможности избегать.

Убедитесь, что вы полностью понимаете, что происходит, потому что этот подход сразу же заставит вас утонуть в новом кредите. Ежемесячный платеж за новый автомобиль будет выше, чем был бы в противном случае. Если вы хотите избавиться от этой машины до того, как кредит будет погашен, вы можете также перенести отрицательный капитал на следующий кредит. Это дорогостоящая привычка, которой следует по возможности избегать.Что делать, если банк требует выплаты до того, как вы продадите автомобиль

Кредитор потребует полную сумму выплаты, прежде чем передать право собственности покупателю. Если у вас положительный капитал, кредитор отправит платеж на разницу. Если у вас отрицательный капитал, вам придется выплатить кредитору оставшуюся сумму выплаты, прежде чем новый покупатель получит право собственности.

Если банк хочет получить выплату до того, как вы продадите автомобиль, у вас есть несколько вариантов.

Рефинансируйте свой текущий кредит

Вы можете снизить процентную ставку или продлить срок кредита, чтобы упростить управление платежами. Рефинансирование с более низким годовым доходом может помочь вам быстрее нарастить капитал, чтобы вы могли перейти к положительному состоянию капитала или, по крайней мере, иметь меньше отрицательного капитала.

Рефинансирование с более низким годовым доходом может помочь вам быстрее нарастить капитал, чтобы вы могли перейти к положительному состоянию капитала или, по крайней мере, иметь меньше отрицательного капитала.

Получить личный кредит

Вы можете получить личный кредит, чтобы расплатиться с авто кредитором, чтобы вы получили право собственности. Затем вы можете продать автомобиль и использовать вырученные средства для погашения личного кредита. Если вы не погасите весь остаток, вам придется вносить платежи по личному кредиту до тех пор, пока он не будет погашен. Имейте в виду, что при получении личного кредита будут взиматься сборы, поэтому сравните стоимость сборов с другими вариантами финансирования.

Используйте свои сбережения. Погасите остаток кредита из своих сбережений. Конечно, у вас должно быть достаточно наличных денег, чтобы оплатить разницу.

Как продать машину в кредит: FAQ

Можно ли продать машину в кредит?

Да, вы можете продать автомобиль в кредит, но кредит должен быть погашен, прежде чем вы сможете передать право собственности новому владельцу.

Как мне передать право собственности на мой автомобиль?

Вы должны сотрудничать с кредитором и Департаментом транспортных средств (или агентством по оформлению прав на автомобили в вашем штате), чтобы передать право собственности после выплаты кредита. Продавец возьмет на себя процесс обмена, но при частной продаже продавец и покупатель будут заниматься оформлением документов.

Повредит ли моя кредитная история продажа автомобиля в кредит?

Досрочное погашение автокредита может в некоторой степени снизить ваш кредитный рейтинг, но это падение носит временный характер.

Поделиться статьей

Сравните предложения по автокредиту

Как продать автомобиль с помощью существующего кредита — Forbes Advisor

Обновлено: 12 мая 2022 г., 14:54 советник. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Несколько лет назад вы взяли кредит на покупку новой машины на пять лет.

Продажа автомобиля с существующим кредитом является обычной практикой; и с помощью экосистемы профессионалов в отрасли, к которым можно обратиться, вы можете получить помощь, необходимую для беспрепятственного управления процессом.

Можете ли вы продать автомобиль с существующим кредитом?

Да, есть несколько способов продать автомобиль с уже имеющимся кредитом. Имейте в виду, что если цена продажи меньше, чем остаток по кредиту, вам придется выплатить остаток по кредиту. С помощью кредитных учреждений и дилерских центров, а также Департамента автотранспортных средств штата (DMV) вы можете выбрать один из следующих вариантов:

- Погасить оставшуюся часть кредита

- Продайте свой автомобиль дилеру подержанных автомобилей

- Продажа автомобиля в частной сделке

- Обменяйте автомобиль в салоне по продаже новых автомобилей

4 совета по продаже автомобиля с кредитом

Это может показаться пугающим, но небольшая подготовительная работа может упростить процесс продажи автомобиля с кредитом. Вот несколько советов, которые могут помочь:

Вот несколько советов, которые могут помочь:

1. Соберите информацию о вашем кредите

Сначала обратитесь к своему кредитору и узнайте сумму выплаты по вашему кредиту. Это может быть немного выше, чем текущий баланс, указанный в ежемесячном отчете, из-за процентов, штрафов за досрочное погашение или других сборов.

Пока вы должны деньги по кредиту на покупку автомобиля, кредитор имеет право собственности и фактически владеет транспортным средством, которое используется в качестве залога в случае дефолта. Вы должны удовлетворить сумму выплаты, прежде чем кредитор передаст право собственности на вас.

Ваш кредитор также может помочь вам понять, какие шаги вам необходимо предпринять, чтобы погасить кредит и продать свой автомобиль, независимо от того, как вы это сделаете.

2. Знайте, сколько стоит ваш автомобиль

Далее вам необходимо выяснить текущую стоимость вашего автомобиля. С общими проблемами цепочки поставок из-за Covid-19пандемии, отрасль испытывает нехватку новых автомобилей, а это означает, что рынок горяч как для новых, так и для подержанных автомобилей.

Вы можете легко узнать текущую стоимость вашего автомобиля, посетив сайт оценки транспортных средств, такой как Edmunds, Kelley Blue Book или Cars.com. Вам нужно будет знать год, марку, модель, почтовый индекс и общее состояние автомобиля. Транспортные средства младше трех лет имеют большую ценность, но даже автомобили возрастом до пяти лет пользуются спросом.

3. Учитывайте стоимость вашего автомобиля

Собственный капитал — это разница между суммой, которую вы должны по кредиту, и стоимостью вашего автомобиля. Если стоимость вашего автомобиля больше, чем сумма выплаты по кредиту, ваш автомобиль имеет положительный собственный капитал. Если вы должны больше, чем стоит ваш автомобиль, ваш автомобиль имеет отрицательный капитал — это также известно как «перевернутая» ссуда.

Например, если стоимость вашего автомобиля составляет 20 000 долларов США, а выплата по автокредиту составляет 25 000 долларов США, то у вас перевернутая сумма кредита, поскольку вы все еще должны 5 000 долларов США

4.

Подготовьтесь к сделке

Подготовьтесь к сделкеНезависимо от того, есть ли у вас отрицательный или положительный собственный капитал, в сделке по продаже вашего автомобиля обычно участвуете вы, покупатель и кредитный инспектор, которые совершат транзакцию и передадут право собственности на автомобиль покупателю. Перед этой встречей обязательно спросите у своего кредитора, что именно вам и продавцу потребуется предоставить, например, документы и деньги для продажи, чтобы сделать сделку максимально гладкой.

Затем покупатель отнесет подписанное право собственности и другие соответствующие документы в местный DMV, чтобы получить новую регистрацию и право собственности на автомобиль.

Как частная продажа влияет на ваш кредит

До пандемии частная продажа обычно приносила лучшую цену за подержанный автомобиль. Но этот путь также означает, что вам и покупателю придется самостоятельно выполнять тяжелую административную работу. Вот почему так важно получить текущую сумму выплаты и документацию, которую требует кредитор, а также спросить, как кредитор хочет провести транзакцию.

Помните, что кредитор должен получить сумму выплаты в полном объеме до того, как кредитный инспектор сможет передать право собственности покупателю. Если у вас есть положительный капитал в транспортном средстве, кредитор выпишет вам чек на разницу. Если у вас отрицательный капитал, вам придется отдать кредитору разницу из своего кармана, прежде чем представитель передаст право собственности вашему покупателю.

Торговля автомобилем с существующей ссудой

Торговля у дилера является относительно простой операцией по сравнению с частной продажей. Если стоимость автомобиля, сдаваемого в счет оплаты нового автомобиля, превышает сумму погашения кредита, разница будет зачтена в счет стоимости нового автомобиля. Если сумма выплаты превышает стоимость автомобиля, сдаваемого в счет оплаты нового автомобиля, дилер добавит разницу в кредит на новый автомобиль.

Сравните ставки и сэкономьте на автокредите

Получите до 4 кредитных предложений за считанные минуты на myAutoloan. com.

com.

Узнать больше

Альтернативы продаже вашего автомобиля

Если вы не уверены, что продажа вашего автомобиля является для вас правильным выбором, можно рассмотреть и другие варианты.

Поговорите со своим кредитором

Ваш кредитор владеет правом собственности на ваше транспортное средство, поэтому он должен быть вашим первым контактным лицом. Они хотят, чтобы результат этой сделки прошел гладко для вас как для их клиента, а также для них самих, как держателя залога на транспортном средстве. Ваш кредитор может помочь вам получить сумму выплаты, пройти этапы продажи частному лицу или узнать процентную ставку, на которую вы имеете право, если вы решите обменять автомобиль на новый или подержанный.

Рефинансирование вашего кредита

Поговорив сначала со своим кредитором, вы можете решить, что лучше всего сохранить свой текущий автомобиль и рефинансировать кредит вместо продажи автомобиля. В зависимости от вашего кредита, рефинансирование может дать вам более низкую процентную ставку, что может сэкономить вам деньги на ежемесячных платежах и потенциально помочь вам быстрее погасить кредит.

Или вы можете продлить срок погашения, чтобы получить меньший ежемесячный платеж. Просто имейте в виду, что если вы выберете более длительный срок, вы будете платить больше процентов в течение срока действия кредита.

Прикоснитесь к своим сбережениям

Если у вас есть значительный сберегательный счет и вы не хотите влезать в новые долги, рассмотрите возможность погашения автокредита дополнительными деньгами. Тем не менее, убедитесь, что у вас достаточно сбережений на случай непредвиденных обстоятельств после выплаты автокредита, чтобы покрыть любые непредвиденные расходы.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Джек Ферри начал свою карьеру в качестве репортера ежедневной газеты, а затем переехал в Детройт и более 25 лет проработал в автомобильной промышленности на нескольких должностях по связям с корпоративными СМИ. Выполнив задание в торговой ассоциации потребительского финансирования в Вашингтоне, округ Колумбия, он переключился на внештатную журналистику. Имеет степень магистра журналистики Мичиганского государственного университета.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте.