Расчет остаточной стоимости | Современный предприниматель

Без знаний о том, как посчитать остаточную стоимость, бухгалтер не сможет правильно начислить амортизацию, составить баланс и подготовить финансовое обоснование для списания или продажи конкретного актива. Остаточная стоимость – формула определения цены актива, которая учитывает разные виды износа. Для ее исчисления понадобятся значения первоначальной стоимости и размер накопленной амортизации.

В каких случаях необходим расчет остаточной стоимости

Расчет остаточной стоимости необходим в процедурах по:

- обменным операциям с имуществом;

- реализации сделки купли-продажи дорогостоящих активов;

- оценке стоимостного значения сделанного вклада в уставный капитал, если он был осуществлен в форме основного средства.

Расчет остаточной стоимости необходим в процессе получения займа под залог имущественных активов. Без данных об остаточной стоимости не обходится и в случае реструктуризации долгов предприятия.

- начавшееся банкротство учреждения;

- активная фаза разрешения имущественного типа споров;

- расчет размера страховой суммы.

В момент начисления амортизации расчет остаточной стоимости необходим в методе определения износа способом уменьшаемого остатка. Для целей налогового учета расчет остаточной стоимости необходим в методе нелинейного начисления амортизации и при вычислении среднегодового размера стоимости основных средств, значение которого необходимо для определения базы обложения налогом на имущество.

Как рассчитать остаточную стоимость

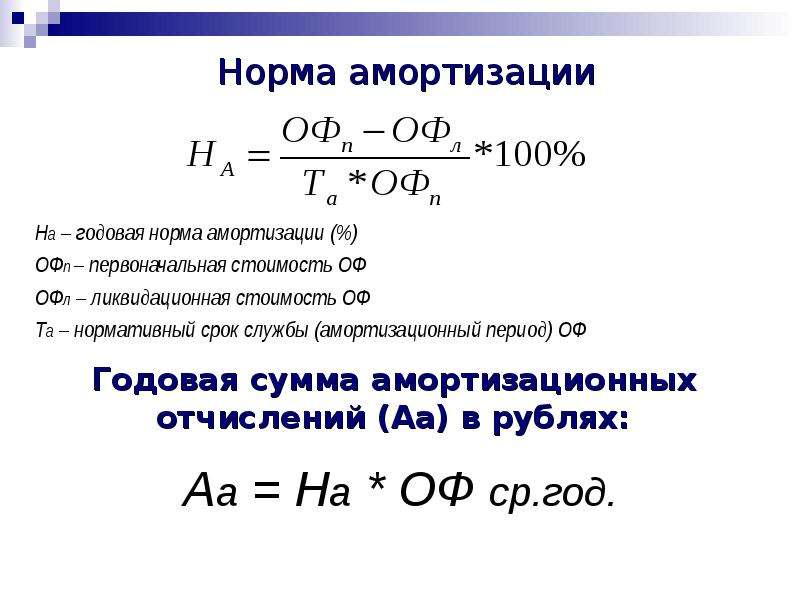

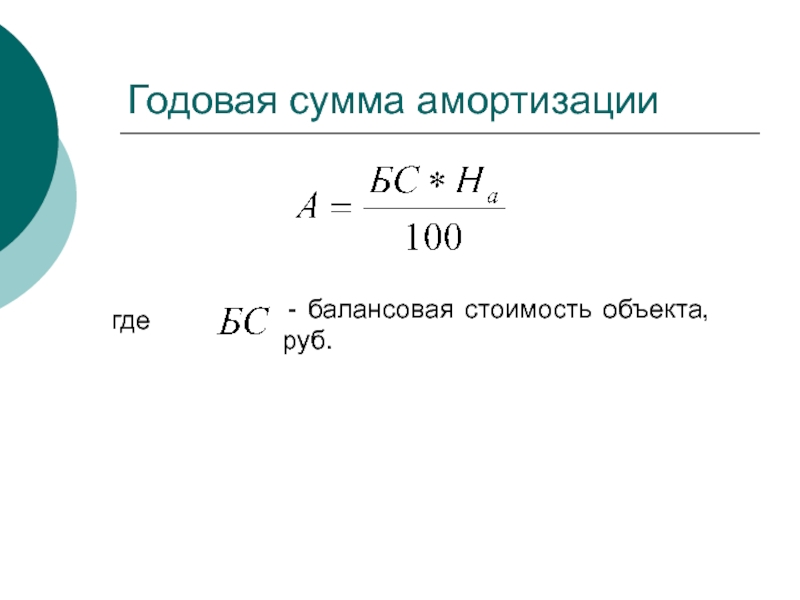

Методология начисления амортизации по основным средствам раскрыта в ПБУ 6/01, по нематериальным активам – ПБУ 14/2007. От правильно исчисленного показателя износа зависит объективность получаемого размера остаточной стоимости. Формула предполагает нахождение разницы между первоначальной стоимостью и значением амортизации. Сумма амортизационных отчислений берется для расчетных действий на дату определения остаточной стоимости.

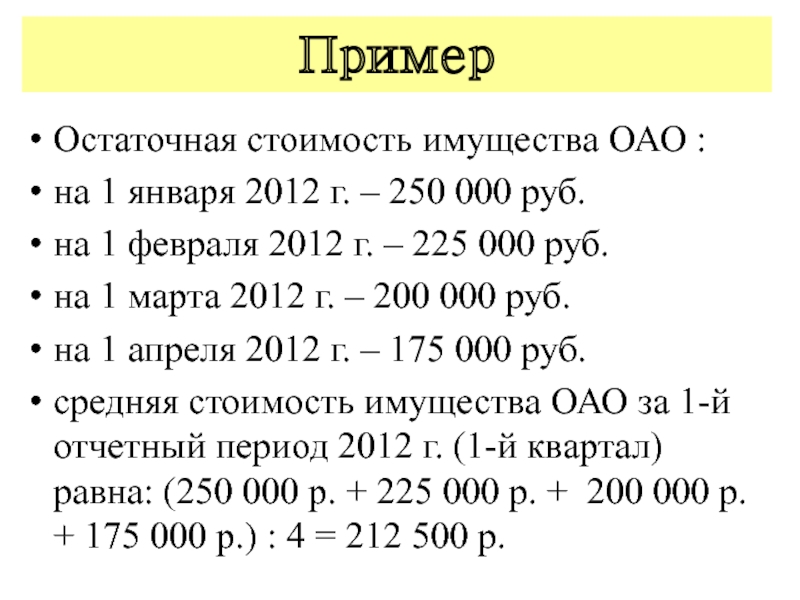

На какую дату нужна остаточная стоимость ОПФ? Формула требует отражения стоимости по состоянию на начало года. В случае с продажей недвижимости дата должна совпадать с днем юридического оформления сделки. Если остаточная стоимость оборудования (формула в базовом варианте применима к разным видам амортизируемых активов) находится в начале года, то для нематериальных активов требуется ежемесячное проведение соответствующих расчетов.

Как найти остаточную стоимость после переоценки

В ПБУ 6/01 говорится, что предприятия могут раз в год проводить переоценку стоимости активов в форме основных средств. Это необходимо для сбалансирования стоимостных показателей между бухгалтерским учетом и рыночными ценами. Как определить остаточную стоимость оборудования после первой и последующих переоценок – в этом случае для расчетов требуется использовать не первоначальную стоимость, а восстановительную. Восстановительная стоимость предполагает пересчет ценности объектов из числа основных средств по состоянию на конец периода.

- Остаточная стоимость = Восстановительная стоимость – Амортизация.

Как рассчитать остаточную стоимость имущества – отражение в проводках

Как вычислить остаточную стоимость, опираясь на корреспонденции счетов:

- При оценивании основных средств формула предполагает нахождение разницы между значением сальдо счета 01 (дебетовым) и остатком счета 02 (кредитовым).

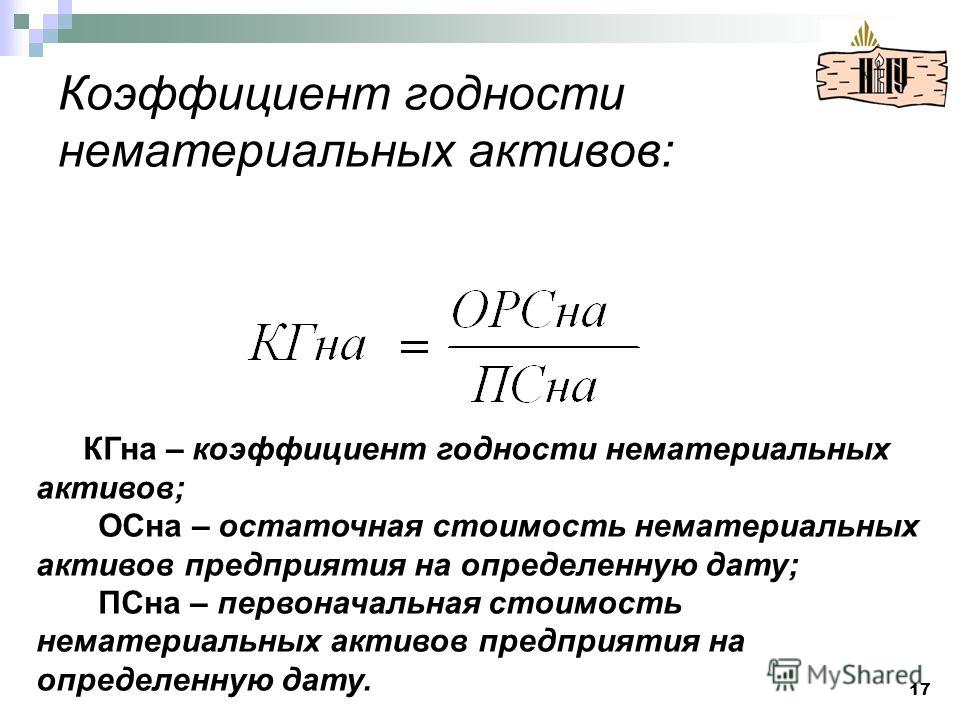

- При нахождении остаточной стоимости по объекту или группе объектов из категории нематериальных активов из сальдо по счету 04 (дебетовое значение) отнимается остаток, сформированный в кредите счета 05.

Если в результате продажи списана остаточная стоимость, проводка относит выручку на прочие доходы:

- Д91 – К01 в момент списания остаточной стоимости;

- Д02 – К01 для списания амортизации по реализованному объекту.

Как найти остаточную стоимость основных средств?

Что означает данный термин, виды автокредитов

С развитием технологий автомобильный кредит получает все большую популярность. Кредиторы ориентированы на создание более гибкой системы предложений и ее расширение. Несмотря на то, что первые автокредиты появились менее 30 лет назад, на сегодня их уже числится как минимум 6 разновидностей.

Кредиторы ориентированы на создание более гибкой системы предложений и ее расширение. Несмотря на то, что первые автокредиты появились менее 30 лет назад, на сегодня их уже числится как минимум 6 разновидностей.

Одна из наиболее популярных новинок – «автокредит в аренду» или кредит с остаточным платежом. Данный вид займа также является целевым, однако имеет свою специфику. Чтобы ориентироваться в основных кредитных предложениях и адекватно оценивать выгодность сделки, стоит разобрать особенности автокредита, его разновидности и новинки.

Автокредит с остаточной стоимостью

Услуга действует лишь на некоторые марки новых авто. Специфика программы кредитования заключается в том, что основную сумму клиент выплачивает при последнем ежемесячном платеже. Во время оформления сделки банк указывает максимальною остаточною стоимость.

Это общий остаток кредита на последний месяц существования сделки. На выбор клиента, остаточная стоимость может составлять от 20 до 55% от начальной суммы.

Чем автокредит отличается от потребительского?

Потребительское кредитование считается стандартным. Пользователи его оформляют с целью осуществления мелких бытовых покупок (продукты питания, одежда, компьютерная техника, бытовые приборы и т. д.). Если потребитель намерен приобрести квартиру, дачу или автомобиль, он оформляет целевой кредит.

Автокредит – один из видов целевого. Он более крупный и выгодный для заемщика. Кредитование большой суммы повышает прибыль кредитора, поэтому система активно заинтересует потребителя в услуге. Хотя скоринг достаточно строгий, процентные начисления ниже по сравнению с потребительскими кредитами.

Автомобильный кредит не требует поручителя, ведь приобретенный автомобиль оформляется как залоговое имущество до момента полного погашения взятой суммы. Это одновременно является минусом, так как в случае невозможности возврата средств, клиент не сможет продать авто. Кроме того, банк потребует оформить страховку. Это опять-таки повышает расход.

Кроме того, банк потребует оформить страховку. Это опять-таки повышает расход.

Если клиент боится не выполнить материальные обязательства, он может оформить потребительский кредит на приобретение машины. Стоит учитывать, что процентные ставки будут выше, а возможная сумма займа ограничена.

Можно взять кредит непосредственно в автосалоне, однако, с финансовой точки зрения, это невыгодно. Большинство компаний активно сотрудничают с кредитно-финансовыми, страховыми организациями и получают от сделок процент.

Какими бывают автокредиты?

Автокредит с первоначальным взносом. Часть суммы клиент переводит на счет автодилера во время покупки, а другую часть – финансирует кредитор. Машина все равно оформляется как залог.

В данной ситуации клиенту выгоднее внести максимальный первый платеж.

Кредитование без первоначального платежа. Форма задолженности оформляется в случае отсутствия у клиента необходимой сумму на данный момент.

Условия подобных сделок нерентабельны для клиентов, ведь срок кредитования будет более длительный, а процентные ставки здесь больше, чем при других видах автокредитов. Риск невыплаты суммы высокий, поэтому критерии оценивания заемщиков очень жесткие.

Риск невыплаты суммы высокий, поэтому критерии оценивания заемщиков очень жесткие.

Кредит без страховки КАСКО. Каждое кредитно-финансовое учреждение выкладывает собственные требования, но в среднем заключение сделки на покупку автомобиля без страховки весьма нерентабельно.

Кредиторы осознают высокий риск потери прибыли в случае угона автомобиля, поэтому процентная ставка сравнительно высокая. Соглашаются на подобную задолженность не все кредитные учреждения.

На приобретение подержанного транспорта. Существуют строгие параметры к приобретаемому авто: устанавливается допустимый срок выпуска, проверяется состояние страхового пакета. Клиенту банк предоставляет дополнительные запросы касаемо суммы и периода кредитования.

Обязательно делается первоначальный взнос. Говоря о начисляемых процентах, то они на 0,5 – 2% выше, чем в случае приобретения нового автомобиля.

«Автокредит в аренду» или buy-back. Это одно из новшеств кредитования, прежде распространённое в Америке и Европе. Суть сделки заключается в продаже автомобиля с целью погашения последнего платежа. В основном подобного рода задолженности берутся на 2 года.

Это одно из новшеств кредитования, прежде распространённое в Америке и Европе. Суть сделки заключается в продаже автомобиля с целью погашения последнего платежа. В основном подобного рода задолженности берутся на 2 года.

В данном случае именно последний ежемесячный взнос является максимальным. Он составляет от 20 до 55% от общей стоимости автомобиля.

Кредит Trade in. Как и в предыдущем случае, это автокредит с остаточным платежом. Разница в том, что для выплаты последнего взноса заемщик продает авто по системе trade in. Выручка разделяется между выплатой кредита и приобретением нового транспорта.

Услуга распространена среди любителей менять модель автомобиля. При использовании данного предложения клиент не выплачивает полной стоимости транспорта.

Система кредитования с остаточным платежом активно продвигается в последнее время, но широкой популярностью так и не пользуется. Чем характеризуется кредит с остаточным платежом, в чем подвох? Ознакомимся с плюсами и минусами такого вида автокредита.

Автокредит с остаточным платежом — что это

Согласно статистике, в РФ каждая вторая машина покупается в кредит, поэтому производителям важно предоставить более привлекательное предложение для покупки его продукта. Таким предложением является программа автокредитования с названием buy-back, которая активно реализуется в Европе и Америке. Если говорить простым языком, то это автокредит с остаточным платежом или кредит с обратным выкупом автомобиля.

Кредит с остаточным платежом привлекает низким ежемесячным платежом, он может быть в несколько тысяч при покупке машины даже за 2 миллиона. И сразу возникает ряд вопросов. Как такое возможно? В чем подвох? Выгодно это или нет? Что это за остаточный платеж по автокредиту?

Уникальность автокредита с остаточным платежом в том, что по истечении 3 лет дилер может выкупить автомобиль обратно, то есть дилер выплачивает остаточный платеж и вносит первоначальный взнос за новый автомобиль либо возвращает средства заемщику. Разберемся, выгодно или нет брать автокредит с остаточной стоимостью.

Автокредит с остаточным платежом рассчитан на 3 года выплаты. За это время заемщик выплачивает проценты по автокредиту и частично стоимость авто, ведь есть тот самый остаточный платеж. Размер обязательного первоначального взноса устанавливается дилер — это минимум 15% от цены на автомобиль, а остаточную стоимость определяет сам заемщик, она может доходить до 55% стоимости автомобиля.

Весь период до выплаты автокредита с остаточной стоимостью он погашается равными частями, а на последний месяц остаётся крупный остаточный платеж.

Основные плюсы автокредита по программе buy-back

Как выплатить остаточную стоимость за авто

Под конец выплаты автокредита остаётся значительная сумма задолженности, этот остаточный платёж нужно выплатить одним разом. Предусмотрены три варианта закрытия автокредита с остаточной стоимостью.

Погашение наличными средствами

Заемщик может собственными наличными средствами внести остаточный платеж по автокредиту. Полностью погасив автокредит, он становится полноправным владельцем купленного авто, то есть после этого транспортное средство уже не подлежит выкупу обратно в салон, где приобреталась.

Выкуп автомобиля дилером

Если клиент не владеет таким необходимым количеством средств, он может продать машину дилеру. Вот здесь всплывает много минусов и мало плюсов, но об этом немного позже. Допустим, что производитель берет обратно машину, часть вырученных средств идет на погашение остаточного платежа по автокредиту, оставшиеся деньги должны использоваться как первоначальный взнос на новый автомобиль. Таким образом, подписывают заемщика на новый автокредит, но что является плюсом — это снова новое авто.

Пролонгация автокредита

С машиной расставаться не хочется, а выплатить остаточную стоимость по кредиту нечем. Что делать? В этом случае можно оформить пролонгацию кредитного договора еще на два года, за это время нужно погасить кредит полностью. Вот здесь нужно уже договариваться с банком, чтобы они пошли на встречу. Автокредит кредитор не обязан продлевать договор и вполне может отказать клиенту.

Вот здесь нужно уже договариваться с банком, чтобы они пошли на встречу. Автокредит кредитор не обязан продлевать договор и вполне может отказать клиенту.

Такой способ однозначно не является выгодным. За три года погашения автокредита заемщик выплатил большую часть процентов, а тело кредита – минимально, поэтому погода за предстоящие два года нужно полностью выплачивать основной долг и плюс процентную ставку. Ставка теперь, вероятно, окажется выше, по тому, что кредитор диктует уже новые условия выплаты ссуды, а если с ними не согласиться – то могут вовсе отказать в продление и придется искать средства для выплаты долга.

Пример расчета автокредита с остаточной стоимостью, при наличии государственного субсидирования

Дополнительный вариант

Внести остаточный платеж по автокредиту можно, оформив у другого кредитора потребительский заем на необходимую сумму. Данный вариант использовать выгодно в том случае, если денег нет, а автомобиль хотите оставить себе.

В чем подвох кредитной программы buy-back

А теперь перейдем к самому интересному в сделке автокредита с остаточным платежом. В чем подвох? Их несколько, не узнав о них можно крупно проиграть.

Основной минус автокредита с остаточным платежом заключается в отсутствии гарантии выкупа дилером, и весь остаток придется платить клиенту

На самом деле производитель не обязан выкупить обратно свой автомобиль — это происходит на его усмотрение. В договоре купли-продажи фиксируется только одна цифра максимальная или минимальная цена, за которую автомобиль можно вернуть в салон. Перед покупкой специалисты будут производить оценку состояния машины, если имеются какие-либо повреждения или заметен износ, цену значительно снизят.

Если состояние автомобиля вовсе не впечатлит оценщика, дилер может отказать в выкупе. Ещё один минус — купленная модель авто может значительно упасть в цене.

В любом случае, обратный возврат произойдет по стоимости гораздо ниже рыночный. Бывает так, что суммы, которую возвращает продавец, не хватает даже на выплату остаточного платежа по автокредиту, не то, чтобы на первоначальный взнос. Тогда клиенту приходится из собственного кармана доплачивать недостающую сумму. В итоге человек остается и без денег и без машины.

Бывает так, что суммы, которую возвращает продавец, не хватает даже на выплату остаточного платежа по автокредиту, не то, чтобы на первоначальный взнос. Тогда клиенту приходится из собственного кармана доплачивать недостающую сумму. В итоге человек остается и без денег и без машины.

Брать автокредит с остаточным платежом не выгодно, если нужен постоянный автомобиль. Такое кредитование подойдет для любителей кто владеет лишним капиталом и может позволить себе часто менять машины и ездить преимущественно на новых, дорогих машинах. Хотя и тут можно поспорить, часто и выгодно менять машины можно с помощью программы лизинга.

Что такое остаточная стоимость ОС

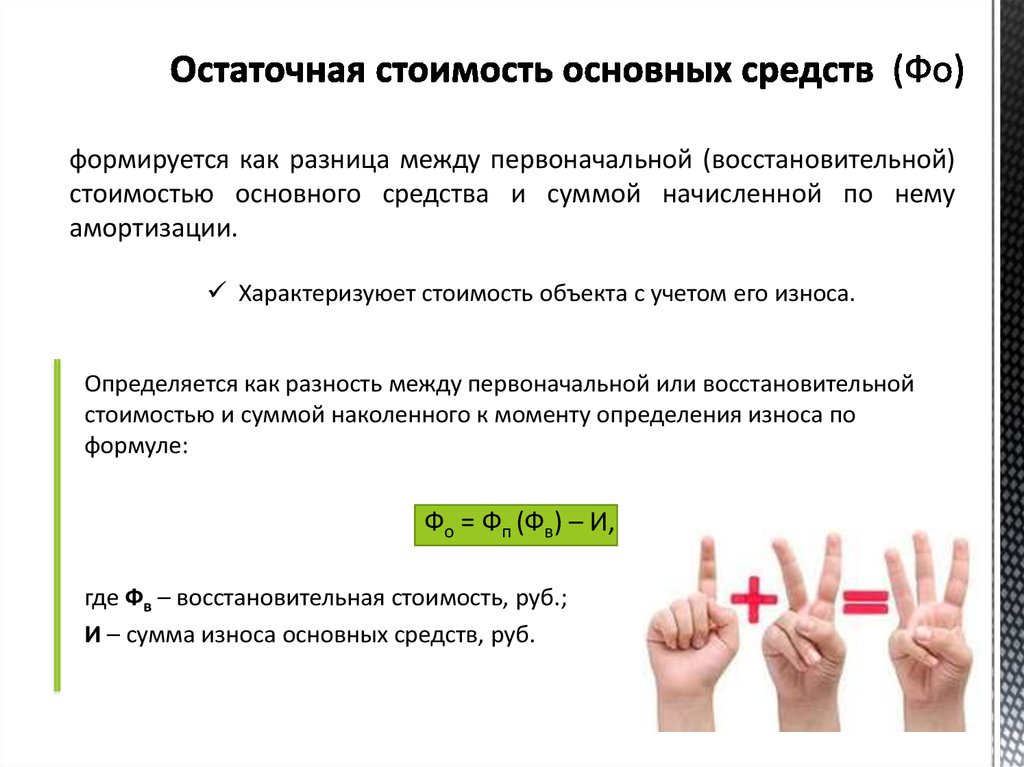

Понятие остаточной стоимости применяется к амортизируемым объектам основных средств и означает их учетную стоимость, уменьшенную на начисленную амортизацию. Показатель остаточной стоимости рассчитывается на определенную дату – к примеру, на дату составления отчетности. Поскольку в бухгалтерском учете объекты ОС могут отражаться по первоначальной или восстановительной стоимости, остаточная стоимость основных средств (ОСОСТ) определяется как:

ОСОСТ = ОСП(В) – А,

где ОСП(В) – первоначальная (восстановительная) стоимость объектов основных средств;

А – накопленная амортизация по объектам основных средств.

Указание на использование первоначальной или восстановительной стоимости объектов ОС не означает, что у организации есть выбор, какую оценку использовать. Это означает только то, что если у объекта есть восстановительная стоимость, используется она. Если ее нет, применяется первоначальная стоимость. Напомним, что восстановительная стоимость появляется у тех объектов ОС, которые хотя бы раз подверглись переоценке. Переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости коммерческая организация может не чаще одного раза в год на 31 декабря отчетного года (п. 15 ПБУ 6/01).

Остаточная стоимость по данным бухучета

Первоначальная или восстановительная стоимость объектов основных средств учитывается по дебету счета 01 «Основные средства», а накопленная на конкретную дату амортизация – по кредиту счета 02 «Амортизация основных средств» (Приказ Минфина от 31.10.2000 № 94н). Поэтому представленная выше формула определения остаточной стоимости применительно к счетам бухгалтерского учета может быть выражена так:

ОСОСТ = Дебетовое сальдо счета 01 – Кредитовое сальдо счета 02

Определяя остаточную стоимость основных средств по этой формуле, нужно учитывать следующее. По кредиту счета 02 накапливается амортизация не только основных средств, отражаемых на счете 01, но и тех объектов, которые учтены на счете 03 «Доходные вложения в материальные ценности». Напомним, что на этом счете учитываются те основные средства, которые предназначены исключительно для предоставления за плату во временное владение или пользование с целью получения дохода (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). Поэтому если необходимо найти остаточную стоимость основных средств учтенных на счете 01, из амортизации на счете 02 необходимо выделить ту величину, которая приходится на объекты ОС, числящиеся по счету 01. Ведь для составления бухгалтерского баланса основные средства и доходные вложения показываются раздельно и как раз по остаточной стоимости (п. 35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н):

По кредиту счета 02 накапливается амортизация не только основных средств, отражаемых на счете 01, но и тех объектов, которые учтены на счете 03 «Доходные вложения в материальные ценности». Напомним, что на этом счете учитываются те основные средства, которые предназначены исключительно для предоставления за плату во временное владение или пользование с целью получения дохода (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). Поэтому если необходимо найти остаточную стоимость основных средств учтенных на счете 01, из амортизации на счете 02 необходимо выделить ту величину, которая приходится на объекты ОС, числящиеся по счету 01. Ведь для составления бухгалтерского баланса основные средства и доходные вложения показываются раздельно и как раз по остаточной стоимости (п. 35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н):

- остаточная стоимость основных средств, учтенных на счете 01, показывается по строке 1150 «Основные средства»;

- остаточная стоимость доходных вложений со счета 03 – по строке 1160 «Доходные вложения в материальные ценности».

2. Оценка основных средств: первоначальная, восстановительная, остаточная стоимость. Учет поступления и выбытия основных фондов.

Для организации бухгалтерского учета важное значение имеет оценка основных средств. Стоимость основных средств влияет на величину амортизационных отчислений и, соответственно, расходы организации, на оценку обеспеченности обязательств и др. В бухгалтерском учете основные средства могут оцениваться по различным стоимостям, но чаще применяются первоначальная, восстановительная и остаточная.

Первоначальной стоимостью основных средств, внесенных учредителями в счет вкладов в уставный (складочный) капитал, является их денежная оценка по договоренности сторон. Первоначальной стоимостью основных средств, полученных безвозмездно, считается их текущая рыночная стоимость на дату принятия к учету. Текущая рыночная стоимость определяется на основании цен на аналогичную продукцию изготовителя, уровня цен по данным органов Государственной статистики (торговых инспекций) или по экспертным заключениям. В первоначальную стоимость всех объектов основных средств входят и фактические затраты организации на их доставку и приведение в рабочее состояние. Кроме того, увеличивают первоначальную стоимость основных средств суммы, уплаченные за информационные и консультационные услуги, регистрационные сборы и пошлины, вознаграждения, уплачиваемые посредническим организациям, проценты по заемным средствам, если они привлечены для приобретения объекта (до ввода его в эксплуатацию), и др. Если основные средства импортируются, то в их первоначальную стоимость включаются таможенные сборы и пошлины. Первоначальная стоимость основных средств может изменяться при достройке, дооборудовании, реконструкции, модернизации, частичной ликвидации и переоценке объектов. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по восстановительной стоимости.

В первоначальную стоимость всех объектов основных средств входят и фактические затраты организации на их доставку и приведение в рабочее состояние. Кроме того, увеличивают первоначальную стоимость основных средств суммы, уплаченные за информационные и консультационные услуги, регистрационные сборы и пошлины, вознаграждения, уплачиваемые посредническим организациям, проценты по заемным средствам, если они привлечены для приобретения объекта (до ввода его в эксплуатацию), и др. Если основные средства импортируются, то в их первоначальную стоимость включаются таможенные сборы и пошлины. Первоначальная стоимость основных средств может изменяться при достройке, дооборудовании, реконструкции, модернизации, частичной ликвидации и переоценке объектов. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по восстановительной стоимости.

Восстановительная стоимость — это стоимость их воспроизводства на определенную дату обычно восстановительная стоимость определяется путем пересчета первоначальной стоимости (либо восстановительной стоимости, если объект уже переоценивался), путем индексации или методом прямой (либо экспертной) оценки по документально подтвержденным рыночным ценам. Одновременно пересчитываются и суммы амортизации, начисленной за все время использования объекта. Если организация решает переоценить группу основных средств, то это необходимо будет делать регулярно.

Одновременно пересчитываются и суммы амортизации, начисленной за все время использования объекта. Если организация решает переоценить группу основных средств, то это необходимо будет делать регулярно.

Для определения остаточной стоимости необходимо из первоначальной (или восстановительной) стоимости вычесть сумму начисленной амортизации основных средств. Именно по этой стоимости они и отражаются в бухгалтерском балансе. Бухгалтерский учет основных средств должен обеспечить выполнение следующих задач:

• формирование фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

• правильное оформление и своевременное отражение операций по движению (приобретение, внутреннее перемещение, выбытие) объектов;

• контроль за сохранностью объектов, принятых к учету;

• выбор оптимального способа начисления амортизационных отчислений;

• полное исчисление затрат, связанных с поддержанием объектов в рабочем состоянии;

• обеспечение контроля за сохранностью основных средств;

• достоверное определение финансовых результатов от выбытия (продажи) объектов;

• получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности.

Учет поступления и выбытия ОС

Основные средства поступают в организацию и принимаются к бухгалтерскому учету в случаях их приобретения, сооружения (изготовления), внесения учредителями в счет их вкладов в уставный капитал, получения по договору дарения и прочих поступлений. Самым распространенным способом поступления основных средств является их приобретение за плату по договору купли-продажи. Все расходы по покупке основных средств, не требующих монтажа (суммы, уплаченные поставщику; информационные и консультационные услуги, связанные с приобретением основных средств; регистрационные сборы и таможенные пошлины; государственные пошлины по приобретению прав на основные средства; вознаграждения посреднической организации и др.), собираются на счете 08 «Вложения во внеоборотные активы», на субсчете «Приобретение объектов основных средств».

Таким образом, при документальном подтверждении совершенных операций в бухгалтерском учете делаются следующие записи:

Д-т 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств»

Д-т 19 «Налог на добавленную стоимость по приобретенным ценностям» — на сумму выделенного налога на добавленную стоимость

К-т 60 «Расчеты с поставщиками и подрядчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Согласно п. 29 ПБУ 6/01 стоимость объекта основных средств, который не используется для производства продукции (выполнения работ, оказания услуг) или для управленческих нужд организации либо выбывает, подлежит списанию с бухгалтерского учета.

Объекты основных средств выбывают из хозяйствующих субъектов по следующим причинам:

• продажа (реализация) объекта;

• списание в случае морального и физического износа;

• ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

• передача в виде вклада в уставный (складочный) капитал других организаций;

• передача по договорам мены, дарения;

• по другим причинам.

Перемещение объектов основных средств между структурными подразделениями внутри организации выбытием не считается.Для решения вопросов о целесообразности или эффективности использования или восстановления объектов основных средств, а также оформления необходимой документации на их списание решением руководителя организации создается постоянно действующая комиссия. В состав комиссии обязательно входят лица, ответственные за сохранность объектов основных средств, и главный бухгалтер организации. При необходимости к участию в работе комиссии могут привлекаться сотрудники государственных инспекций (пожарной, ГИБДД, МЧС и пр.). В функции комиссии входит: осмотр и определение целесообразности дальнейшего использования объекта основных средств, возможности и эффективности их восстановления; установление причин списания объектов; выявление лиц, по вине которых произошло преждевременное списание объектов; определение возможности использования и цены возможной реализации отдельных узлов, деталей, материалов; составление акта на списание объектов основных средств.

Для учета выбытия объектов основных средств к счету 01 «Основные средства» может быть открыт самостоятельный субсчет «Выбытие основных средств».

Тогда выбытие отражается:

Д-т 01 «Основные средства», субсчет «Выбытие основных средств»

К-т 02 «Амортизация основных средств» — на сумму накопленных амортизационных отчислений по выбывающим объектам основных средств; и

Д-т 01 «Основные средства»

К-т 01 «Основные средства», субсчет «Выбытие основных средств» — на сумму первоначальной (восстановительной) стоимости выбывающего объекта. Таким образом, на субсчете «Выбытие основных средств» определяется остаточная стоимость выбывающего объекта основных средств. По окончании операции выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Как определить остаточную стоимость. Как правильно применять «упрощенку»

Читайте также

Как определить, что дорога открыта

Как определить, что дорога открыта Не проходит и дня, чтобы я не заметил потребность, которая может помочь кому-то выйти на полосу обгона. Мой ум настроен на это, поэтому я кожей чувствую возможность. Я вижу и слышу то, чего не видят и не слышат большинство людей. Хотите

Как определить момент реализации товаров

Как определить момент реализации товаров Доходы при упрощенной системе налогообложения признаются в момент поступления денежных средств на расчетный счет или в кассу организации. Поэтому, по мнению Минфина России, товары считаются реализованными только после того, как

Как определить доминирующее положение

Как определить доминирующее положение Часто существование властной асимметрии в рыночном обмене смешивается с доминированием, или доминирующим положением. Между тем эти понятия целесообразно разделять. Властная асимметрия — более широкая категория, подразумевающая

Как определить, богаты ли вы

Как определить, богаты ли вы Сколько вы должны стоить — в вашем возрасте и при ваших доходах? Многолетние опросы множества людей с высокими доходами и значительным размером капитала позволили нам создать для определения “богатства” набор формул со многими переменными.

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма.

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма. Как и всякий другой товар, рабочая сила продаётся по определённой цене, в основе которой лежит стоимость этого товара. Какова эта

Потребительная стоимость и стоимость товара в социалистическом хозяйстве.

Потребительная стоимость и стоимость товара в социалистическом хозяйстве. Те продукты, которые в социалистическом обществе производятся и реализуются как товары, имеют потребительную стоимость, создаваемую конкретным трудом, и стоимость, создаваемую абстрактным

Определить самое важное

Определить самое важное Прежде чем начинать работать над улучшением процесса, необходимо определить показатели, которых вы хотите достичь. Для этого нужно понять, как именно данный процесс влияет на общие показатели эффективности компании, которые являются вашей

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

КАК ОПРЕДЕЛИТЬ ОПТИМАЛЬНЫЕ СТРАТЕГИИ?

КАК ОПРЕДЕЛИТЬ ОПТИМАЛЬНЫЕ СТРАТЕГИИ? Когда «дерево целей» готово, настало время анализа проделанной работы и подведения итогов. Наша задача – выделить цель проекта и определить те границы, которые затронет наша деятельность.Если целей много, их надо сгруппировать под

КАК ОПРЕДЕЛИТЬ ДОПУЩЕНИЯ И ЧТО С НИМИ ДЕЛАТЬ?

КАК ОПРЕДЕЛИТЬ ДОПУЩЕНИЯ И ЧТО С НИМИ ДЕЛАТЬ? Допущения – это те факторы, которые существенны для достижения цели проекта, но на которые мы, как исполнители, не можем по каким-то причинам повлиять. Обыино это те корни «дерева целей», которые расположены ниже цели проекта,

Как определить главные цели

Как определить главные цели Возможно, вы знаете свои личные сверхзадачи, но на работе они исходят от организации и обычно называются видением, или миссией. Подцели представляют собой стратегические инициативы и основываются на проектах или целях. В каждой компании они

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71]

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71] Внутренняя стоимость — чрезвычайно важное понятие, которое открывает единственно целесообразный подход к проведению оценки относительной привлекательности инвестиций и компаний. Можно дать простое

Как определить, что интересует потребителя

Как определить, что интересует потребителя Если вы намереваетесь расширить свой рынок, важно знать, в каких регионах ваш продукт вызывает наибольший интерес. Это поможет определить, где имеет смысл создать пробные рынки и на какие регионы выгоднее всего расширить

Как определить подходящее время для изменений

Как определить подходящее время для изменений Важнейший вопрос для стратегического развития компании – «Когда внедрять изменения?» Изменения могут быть ответными и, по сути своей, оборонительными или же предупредительными и опережающими события. В то время

Как определить время такта

Как определить время такта Временем такта называется измеряемое в минутах и секундах время, требуемое на производство единицы продукции. Оно зависит от объема производства и оперативного времени.Чтобы рассчитать время такта, нужно сначала разделить требуемый месячный

Как определить, является ли событие нежелательным?

Как определить, является ли событие нежелательным? Чтобы проверить, идет ли речь о действительно нежелательном явлении или же просто о факте существования некоторого события, опишите это явление законченным предложением и посмотрите, присутствуют ли следующие признаки

Задача №74 (начисление амортизации кумулятивным методом)

По данным, представленным в таблице, определить остаточную стоимость производственного оборудования по состоянию на 31 декабря отчетного года, если амортизация начисляется по кумулятивному методу.

Производственное оборудование приобретено и принято в эксплуатацию в апреле отчетного периода.

Исходные данные:

| Показатели | Сумма |

| 1. Начальная стоимость оборудования, тыс. ден. ед. | 340 |

| 2. Срок полезного использования, лет | 7 |

| 3. Ликвидационная стоимость, тыс. ден. ед. | 42 |

Рекомендуемые задачи по дисциплине

Решение задачи:

Оборудование приобретено в апреле отчетного года, следовательно, амортизация будет начисляться с мая, т.е. начиная с месяца, следующего за месяцем приобретения основных фондов.

При кумулятивном методе (методе суммы цифр лет) годовая норма амортизации определяется как отношение оставшейся на начало отчетного года срока службы основных средств к сумме лет. Исходя из того, что срок полезной эксплуатации составляет 7 лет, находим, что сумма цифр лет составляет 1+2+3+4+5+6+7=28.

Для определения годовой суммы амортизационных отчислений норма амортизации соответствующего года умножается на разницу между первоначальной стоимостью объекта и его ликвидационной стоимостью:

| Год | Амортизационные отчисления, тыс. ден. ед. | Накопленная амортизация (износ), тыс. ден. ед. | Балансовая стоимость, тыс. ден. ед. |

| 0 | — | — | 340,0 |

| 1 | 74,5 | 74,5 | 265,5 |

| 2 | 63,9 | 138,4 | 201,6 |

| 3 | 53,2 | 191,6 | 148,4 |

| 4 | 42,6 | 234,1 | 105,9 |

| 5 | 31,9 | 266,1 | 73,9 |

| 6 | 21,3 | 287,4 | 52,6 |

| 7 | 10,6 | 298,0 | 42,0 |

| Итого | 298,0 | — | — |

Сумма ежемесячных амортизационных отчислений будет дифференцирована по годам:

| Год | Сумма, тыс. ден. ед. |

| 1 | 6,21 |

| 2 | 5,32 |

| 3 | 4,43 |

| 4 | 3,55 |

| 5 | 2,66 |

| 6 | 1,77 |

| 7 | 0,89 |

Таким образом, за май-декабрь отчетного года сумма начисленной амортизации составляет:

6,21*8=49,68 тыс. ден. ед.

Остаточная стоимость оборудования на 31 декабря составляет:

340,00-49,68=290,32 тыс. ден. ед.

Как определить остаточную стоимость строительства после возведения коробки дома?

Вопрос: Возведены стены дома, выполнены междуэтажные перекрытия и кровля. Как ориентировочно оценить стоимость выполнения внутренней и наружной отделки дома, подведения и выполнения разводки инженерных коммуникаций?

Сколько стоит коробка дома?

Такое состояние строительного объекта еще называют — возведенной коробкой дома. Многие из потенциальных покупателей недвижимости или застройщиков, наивно полагают, что на этом этапе уже сделано самое основное – практически построен дом. Но опытный специалист или застройщик, который уже переехал в свой дом, скажут, что, самые трудоемкие и дорогостоящие работы вас ожидают еще впереди.

В среднем выполнить внутреннюю и наружную отделку дома и произвести подведение и разводку инженерных коммуникаций составляет 50-70% от полной сметной стоимости дома, готового к эксплуатации. На эту стоимость в значительной мере влияет факт наличия подведенных сетей к участку, предназначенному под застройку (поэтому такой возможный диапазон стоимости оставшихся работ).

При покупке участка под строительство дома обращайте внимание на наличие инженерных сетей подведенных к участку (газ, электричество, водопровод и канализация). Если подведенных сетей нет, есть только потенциальная возможность их подвести, будьте готовы к значительным затратам при строительстве на эти позиции. Подробнее по поводу выбора и покупки участка под застройку я писал в этой статье.

Следует учесть, что от некоторых сетей можно отказаться и сделать свою автономную систему (например, канализация в случае установки автономной системы канализации или выполнения выгребной ямы), а от других просто никак.

Итак, если вы хотите примерно оценить стоимость возведенной коробки или определится с дальнейшими затратами на доведение коробки дома до готового состояния, вам достаточно будет узнать у опытных застройщиков текущую среднюю цену квадратного метра готового дома для вашего региона. Определить стоимость коробки или оставшуюся часть бюджета не сложно: примерно 30-50% — стоимость коробки и 50-70% -стоимость оставшихся работ и материалов.

Для определения текущей рыночной цены 1 м² используйте строительные интернет форумы, где активно обмениваются опытом застройщики вашего региона.

Желаю вам удачного строительства.

На вопросы отвечал эксперт GIDproekt

Исмагилов Андрей Олегович.

Как определять остаточную стоимость ОС для расчета налога на имущество

Зачастую налог на имущество бухгалтеры рассчитывают, как говорится, на автомате. Порядок его исчисления не менялся уже несколько лет, и большинство подводных камней уже известны. Да и налоговую базу нужно определять по данным бухгалтерского учета, что, несомненно, упрощает задачу. Но если 31 декабря или 1-го числа какого-либо месяца ваша организация приняла к учету или же списала с учета ОС, у бухгалтеров нередко возникает вопрос, следует ли, рассчитывая налог, учитывать остаточную стоимость такого актива на дату прибытия-убытия. Давайте разберемся.

Как вы помните, при расчете налоговой базы — среднегодовой (средней) стоимости ОС — берется остаточная стоимость ОС по данным бухучета (то есть разница между сальдо по счетам 01 «Основные средства» и 02 «Амортизация основных средств») на 1-е число каждого месяца налогового (отчетного) периода и на 31 декабря (Пункт 1 ст. 375, п. 4 ст. 376 НК РФ).

Выходит, нужно определиться: сальдо по счетам 01 «Основные средства» и 02 «Амортизация основных средств» необходимо брать на вечер (исходящее, с учетом оборотов за день) или на утро (входящее, без учета оборотов). Прямых указаний на этот счет нет ни в налоговом, ни в бухгалтерском законодательстве.

Рассмотрим конкретные ситуации.

Ситуация 1. Ваша организация принимала на учет или списывала с учета ОС 31 декабря

Для налога на имущество налоговый период — календарный год (Пункт 1 ст. 379 НК РФ). Налоговая база определяется по окончании налогового периода (Пункт 1 ст. 55 НК РФ). Значит, можно сказать, что налоговую базу нужно рассчитывать с учетом всех операций, произошедших с ОС за период с 00.00 1 января до 24.00 31 декабря.

Чтобы выполнить это требование, определять остаточную стоимость ОС на 31 декабря необходимо на основе сальдо по счетам 01 «Основные средства» и 02 «Амортизация основных средств» на конец дня, то есть с учетом оборотов за день. Ведь если взять сальдо на начало дня, то предновогодняя операция с ОС окажется за бортом.

Кстати, с тем, что остаточную стоимость ОС на 31 декабря следует определять с учетом произведенных в этот день операций, согласен и Минфин (Письма Минфина России от 14.07.2010 N 03-05-05-01/26, от 22.07.2008 N 03-05-04-01/27).

Ситуация 2. Ваша организация принимала на учет или списывала с учета ОС 1 апреля, 1 июля или 1 октября

Отчетными периодами по налогу на имущество признаются I квартал, полугодие и 9 месяцев календарного года (Пункт 2 ст. 379 НК РФ). Средняя стоимость имущества, рассчитанная по их окончании, должна определяться с учетом всех операций за периоды с 1 января по 31 марта, с 1 января по 30 июня и с 1 января по 30 сентября соответственно. Даты, которые мы рассматриваем, — 1-е числа месяцев, следующих за отчетными периодами. И если поступить, как в ситуации 1 (рассчитать остаточную стоимость на основе сальдо на конец дня), то получится, что на сумму авансового платежа, рассчитанную по итогам отчетного периода, повлияют операции по прибытию-убытию ОС, произошедшие после окончания отчетного периода. А это, согласитесь, неправильно. Значит, определяя среднюю стоимость ОС за отчетный период на 1-е число месяца, следующего за отчетным периодом, нужно взять входящее сальдо по счетам 01 «Основные средства» и 02 «Амортизация основных средств» на начало дня.

Ситуация 3. Ваша организация принимала на учет или списывала с учета ОС 1-го числа любого из оставшихся месяцев в течение года

Все эти дни находятся внутри как налогового, так и отчетных периодов. Какое бы мы ни взяли сальдо (на начало дня или на конец), результаты операций с ОС, приходящиеся на такие даты, так или иначе будут учтены при расчете остаточной стоимости ОС. Но, согласитесь, было бы странным (без каких-либо указаний на это в законодательстве) считать остаточную стоимость ОС на 1 апреля, 1 июля и 1 октября по сальдо на начало дня, а, скажем, на 1 марта и 1 ноября — по сальдо на конец дня. Поэтому поступать следует так же, как и в ситуации 2, — брать для определения остаточной стоимости входящее сальдо на начало дня.

А значит, делаем вывод: остаточную стоимость ОС на 1-е числа всех месяцев в году следует рассчитывать на основе сальдо по счетам 01 «Основные средства» и 02 «Амортизация основных средств» на начало дня, то есть без учета оборотов за день. Правомерность такой позиции нам подтвердили и в Минфине.

Из авторитетных источников

Сорокин Алексей Валентинович, начальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

«Налоговым периодом по налогу на имуществе организаций признается календарный год (Статья 379 НК РФ). Следовательно, он определяется как период времени с 00.00 1 января календарного года до 24.00 31 декабря этого же года.

Поэтому для исчисления среднегодовой стоимости имущества за налоговый период в расчет включается сформированная по правилам бухгалтерского учета остаточная стоимость имущества по состоянию на начало 1 января и, соответственно, на начало 1-го числа каждого последующего месяца налогового периода, а также отраженная в бухгалтерской отчетности остаточная стоимость имущества на конец календарного года, то есть с учетом операций, произведенных 31 декабря».

* * *

Как видим, вопрос с 31 декабря Минфин давно решил.

А вот как считать остаточную стоимость ОС на 1-е числа месяцев календарного года, финансисты не разъясняли. И когда нужно определить остаточную стоимость ОС на 1-е число какого-либо месяца, большинство бухгалтеров, не задумываясь, берут сальдо по счетам 01 и 02 на конец дня на последнее число предыдущего месяца. Ведь по сути это и есть сальдо на начало дня на 1-е число следующего месяца.

Статьи по теме:

Как определить стоимость годных остатков автомобиля после ДТП?

Годные остатки автомобиля, потерпевшего дорожно-транспортное происшествие – это исправные (неповрежденные) его агрегаты (узлы, детали), которые имеют свою цену (т.е. остаточную стоимость), годные к дальнейшей эксплуатации и которые можно демонтировать с поврежденного автомобиля и реализовать (продать).

Таким образом стоимость годных остатков – это реальная (вероятная) их цена по которой их можно реализовать (продать) , учитывая при этом затраты на их демонтаж, хранение и продажу. Другими словами, стоимость годных остатков – это стоимость работоспособных деталей на рынке подержанных запасных частей за минусом затрат на их демонтаж с поврежденного автомобиля и торговые издержки.

Годные остатки импортных автомобилей не должны иметь износ более 60% (т.е. практически износ этого автомобиля в целом, не должен превышать 60%), а его срок службы не более 15 лет. Для отечественных же автомобилей – износ также не должен превышать 60%, но срок его службы не более 7 лет.

Транспортные средства не подпадающие под эту категорию, определяются (рассчитываются) в качестве утилизационных остатков (металлолома).

Для расчета стоимости годные остатки должны отвечать требованиям:

- агрегат (узел, деталь) должны находиться в работоспособном состоянии и не должны иметь повреждений, нарушающих их целостность и товарный вид;

- агрегат (узел, деталь) должны быть в состоянии, предусмотренном заводом-изготовителем, т. е. серийной формы и обладать соответствующими параметрами и характеристиками;

- детали не должны иметь следов коррозии и предыдущих ремонтных воздействий;

- Расчет стоимости годных остатков при проведении автоэкспертизы возможен лишь при условии тотальной (полной) гибели автомобиля, т.е. стоимость восстановительного ремонта его с учетом износа (материальный ущерб), должен превышать 85% от его рыночной стоимости на момент повреждения или ремонт его технически невозможен (согласно правил приемки автомобилей в ремонт). Если же ввиду его технического состояния, разборка автомобиля на запасные части невозможна, или в силу региональных особенностей вторичного рынка запасных частей годные остатки невозможно реализовать (неликвидность), то расчет стоимости годных остатков поврежденного автомобиля – не производится.

Стоимость годных остатков рассчитывается как произведение стоимости данного автомобиля на дату оценки и суммы процентного соотношения стоимости всех неповрежденных его элементов к его стоимости, с учетом понижающих коэффициентов на затраты по дефектовке, разборке, хранению и продаже, коэффициента, учитывающего срок эксплуатации автомобиля и спрос на его неповрежденные детали и коэффициента степени механических повреждений.

Все годные остатки перед расчетом, осматриваются (идентифицируются) с привлечением средств инструментального контроля.

Interactivate: поиск остатков

Студент: Что такое остаток?

Наставник: Ну, остаток — это разница между измеренным значением и прогнозируемым значением регрессионная модель. Важно понимать остатки, потому что они показывают, насколько точно математическая функция, такая как линия, представляет набор данных. Чтобы найти остаток вы должны взять прогнозируемое значение и вычесть его из измеренного значения.

Студент: Каковы прогнозируемые значения? Как вы это узнали?

Наставник: линия наилучшего соответствия предоставляет прогнозируемые значения для набора данных.Например, с Линия наилучшего соответствия прогнозируемого значения — это значение на строке, которое соответствует конкретному независимому значение. Взгляните на график. Значения координаты Y на линии наилучшего соответствия соответствуют x-значения из набора данных.

Теперь воспользуемся Регрессионная активность для расчета остатка! Сначала построим следующие четыре точки данных: {(1, 2) (2, 4) (3, 6) (4, 5)}. Метки x и y используются для представления независимых и зависимых переменных. соответственно на графе.Эти заданные значения y (зависимые переменные) являются измеренными значениями. для указанных значений x (независимых переменных). Теперь давайте изобразим линию наилучшего соответствия по выбор Отобразите строку наилучшего соответствия и посмотрите, где находятся прогнозируемые значения на графике.

Студент: Круто! Теперь я понимаю, что вы имеете в виду, говоря о прогнозируемых и наблюдаемых значениях!

Наставник: Отлично, теперь давайте попробуем найти остаток для независимой переменной x = 1.Как бы ты сделай это?

Студент: Хорошо, я бы сначала записал измеренное значение для независимой переменной x = 1, что быть 2, так как я построил (1, 2). Теперь я вижу, что когда значение x равно 1, значение y в строке наилучшее соответствие составляет примерно 2,6. Итак, чтобы найти остаток, я бы вычел предсказанное значение от измеренного значения, поэтому для значения x 1 невязка будет 2 — 2,6 = -0,6.

Наставник: Верно! Невязка независимой переменной x = 1 равна -0.6. Если у вас проблемы с запоминанием, какое значение вычесть, из чего вы можете думать об этом так: вы пытаются увидеть, насколько далеко прогнозируемое значение от фактического значения, поэтому вы хотели бы чтобы взять фактическое значение и вычесть прогнозируемое значение, чтобы увидеть, насколько далеко от прогнозируемого значение от фактического значения. Иногда остаток будет положительным, а иногда — быть отрицательным. Практикуясь в поиске остатков, вы также можете использовать Регрессионная активность и выберите покажите остатки , чтобы сравнить свои выводы.

Студент: Круто! В столбце X значение 1 соответствует числу -0,6 в столбце линия наилучшего соответствия . Невязка равна -0,6 для x = 1, как и числа в строка наилучшего соответствия столбец представляют остатки для каждого значения x?

Наставник: Да. Кроме того, график остатков отображает остатки в виде значений y с соответствующими значениями. x-значения. График остатков дает вам наглядный способ представления остатков независимых и зависимые переменные.

Студент: Это действительно полезно — теперь я знаю, как находить остатки!

2.2: Поиск остатков — математика LibreTexts

Результаты обучения

- Для данной линии регрессии и точки данных найти остаток

В части статистики линейной регрессии нас часто просят найти остатки. Учитывая точку данных и линию регрессии, невязка определяется вертикальной разницей между наблюдаемым значением \ (y \) и вычисленным значением \ (\ hat y \) на основе уравнения линии регрессии:

\ [Остаток = y — \ hat y \ nonumber \ nonumber \]

Пример \ (\ PageIndex {1} \)

Было проведено исследование, в ходе которого у студенток колледжа спрашивали, какого они роста и какого роста у их матери.Результаты показаны в таблице ниже:

| Рост матери | 63 | 67 | 64 | 60 | 65 | 67 | 59 | 60 |

| Рост дочери | 58 | 64 | 65 | 61 | 65 | 67 | 61 | 64 |

Уравнение линии регрессии

\ [\ hat y = 30.28 \: + 0,52x \ nonumber \]

Найдите остаток для матери ростом 59 дюймов.

Раствор

Во-первых, отметьте, что рост дочери, связанный с матерью ростом 59 дюймов, составляет 61 дюйм. Это \ (y \). Затем мы используем уравнение линии регрессии, чтобы найти \ (\ hat y \). Поскольку \ (x = 59 \), имеем

\ [\ hat y = 30,28 \: + 0,52 (59) \ nonumber \]

С помощью калькулятора можно получить:

\ [\ hat y = 61,06 \ nonumber \]

Теперь мы готовы подставить значения в формулу невязки:

\ [Остаток = y- \ hat y = 61-61.06 = -0,06 \ nonumber \]

Следовательно, остаток для матери ростом 59 дюймов составляет -0,06. Поскольку этот остаток очень близок к 0, это означает, что линия регрессии точно предсказывала рост дочери.

Пример \ (\ PageIndex {2} \)

Интернет-магазин розничной торговли хотел узнать, сколько денег приносит онлайн-реклама. Розничный торговец экспериментировал с различными еженедельными рекламными бюджетами и регистрировал количество посетителей, пришедших на его онлайн-сайт.Линия регрессии для этого показана ниже.

Найдите остаток за неделю, когда розничный торговец потратил 600 долларов на рекламу.

Раствор

Сначала обратите внимание, что точка диаграммы рассеяния с координатой x 600 имеет координату y 800. Таким образом, \ (y = 800 \). Затем обратите внимание, что точка на линии с координатой x 600 имеет координату y 700. Таким образом, \ (\ hat y = 700 \). Теперь мы готовы подставить значения в формулу невязки:

\ [Остаток = y- \ hat y = 800-700 = 100 \ nonumber \]

Следовательно, остаток для рекламного бюджета в 600 долларов составляет -100.

Упражнение

Данные были взяты из недавних Олимпийских игр о ВВП в триллионах долларов 8 участвовавших стран и количестве выигранных ими золотых медалей. Уравнение линии регрессии:

\ [\ hat y = 7,55 \: + \: 1,57x \ nonumber \]

В таблице ниже приведены данные:

| ВВП | 21 | 1,6 | 16 | 1,8 | 4 | 5.4 | 3,1 | 2,3 |

|---|---|---|---|---|---|---|---|---|

| Медали | 46 | 8 | 26 | 19 | 17 | 12 | 10 | 9 |

Найдите остаток для страны с ВВП в 4 триллиона долларов.

Остаточная стоимость(определение, пример) | Рассчитать остаточную стоимость

Какова остаточная стоимость?

Остаточная стоимость определяется как оценочная стоимость утилизации актива по окончании срока аренды, экономического или полезного срока службы и также известна как ликвидационная стоимость актива.Он представляет собой ту сумму стоимости, которую владелец этого конкретного актива получит или ожидает получить в конечном итоге, когда актив будет реализован.

Разбивка остаточной стоимости

Предположим, вы сдаете машину в аренду на следующие пять лет. Тогда остаточная стоимость — это стоимость автомобиля через пять лет. Это часто фиксируется банком, который выдает аренду, и полностью оценивается на основе прошлых моделей и будущих прогнозов. С учетом процентных ставок и соответствующих налогов, это решающий фактор для определения ежемесячных арендных платежей за автомобиль.

Эта концепция регулярно используется для расчета расходов на амортизацию актива. Поскольку это значение является конечной стоимостью актива, его необходимо вычесть из суммы покупки, чтобы получить общую сумму, которая дает нам сумму амортизации. В прямолинейном методе эта сумма затем делится на срок полезного использования актива в годах, чтобы получить годовые расходы на амортизацию за каждый год. Этот метод также используется в процессах оценки.

В области финансов ликвидационная стоимость или стоимость брака используются для определения стоимости денежных потоков, генерируемых компанией после периода времени, используемого для прогноза.Если есть прогноз на 20 лет с предположением, что компания будет работать в течение следующих двадцати лет, необходимо оценить прогнозируемые денежные потоки на оставшиеся годы. В этой ситуации денежные потоки будут дисконтироваться для получения их чистой приведенной стоимости, которая затем добавляется к рыночной стоимости проекта или компании. В случае проектов капитального бюджета это дает четкое представление о сумме, за которую вы можете продать актив после того, как фирма закончила его использовать, или когда денежные потоки, генерируемые активом, невозможно точно спрогнозировать.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью по гиперссылке

Например:

Источник: Остаточная стоимость (wallstreetmojo.com)

Пример остаточной стоимости

Давайте рассмотрим пример остаточной стоимости полиграфического оборудования. Печатное оборудование стоит 20 000 долларов, и мы можем с уверенностью предположить, что расчетный срок службы оборудования составляет десять лет. Можно подсчитать, что по окончании срока службы его можно будет продать как металлолом на свалку за 3000 долларов.А стоимость утилизации техники составляет 100 долларов, которые владелец должен заплатить за транспортировку машины на свалку. Тогда расчет стоимости брака для полиграфического оборудования составляет 2900 долларов (3000-100 долларов).

3 способа расчета остаточной стоимости

Есть несколько способов понять, что собственник получит от актива в будущем. Это следующие способы:

# 1 — Без значенияПервым и наиболее важным вариантом для активов с более низкой стоимостью является отсутствие расчета остаточной стоимости.Здесь сделано допущение, что эти активы не имеют стоимости на дату окончания срока их использования. Многие бухгалтеры предпочитают его, так как это помогает упростить расчет амортизации. Это очень эффективный метод для тех активов, сумма любой стоимости которых намного ниже заранее определенного порогового уровня. Но окончательная сумма амортизации, возникающая при использовании этого метода, выше, чем в тех случаях, когда учитывается остаточная стоимость.

# 2 — СопоставимыеВторой подход является сопоставимым, когда остаточная стоимость вообще рассчитывается, сравнивается со стоимостью сопоставимых активов, которые торгуются на хорошо организованном рынке.Это наиболее оправданный из используемых подходов. Например, если существует достаточно большой рынок подержанных автомобилей, то это можно использовать в качестве основы для расчета остаточной стоимости автомобиля аналогичного типа.

№ 3 — ПолитикаТретий — Политика. Может существовать политика компании, согласно которой остаточная стоимость всех активов, относящихся к определенному классу, всегда считается одинаковой. Этот подход нельзя назвать оправданным, поскольку значение, определяемое политикой, может быть выше рыночной стоимости, и использование этого метода снизит расходы на амортизацию для бизнеса.Таким образом, этот подход не применяется до тех пор, пока значения, основанные на политике, не будут сохранены на очень консервативном уровне

.Выводы

Следует иметь в виду, что остаточная стоимость актива должна рассчитываться конкретно в конце каждого года. Если во время проверки есть изменение в этой оценке стоимости, то эти изменения следует сохранить в записи, чтобы отслеживать изменения остаточной стоимости в бухгалтерских оценках. Остаточная стоимость, ликвидационная стоимость и стоимость лома — аналогичные термины, которые используются для обозначения ожидаемой стоимости актива в конце срока его полезного использования, и эта сумма часто принимается равной нулю.

Видео об остаточной стоимости

Рекомендуемые статьи

Эта статья была руководством по тому, что такое остаточная стоимость? Здесь мы обсуждаем его примеры, а также три основных способа расчета остаточной стоимости. Вы можете узнать больше о бухгалтерском учете из следующих статей —

Остаточные значения (Residuals) в регрессионном анализе

Определения статистики> Остаток

Что такое остаток в регрессии?

Когда вы выполняете простую линейную регрессию (или любой другой тип регрессионного анализа), вы получаете линию наилучшего соответствия.Точки данных обычно не попадают на точно на на этой линии уравнения регрессии; они разбросаны повсюду. Остаток — это расстояние по вертикали между точкой данных и линией регрессии. Каждая точка данных имеет один остаток. Это:

- Положительно, если они выше линии регрессии,

- Отрицательно, если они ниже линии регрессии,

- Ноль, если линия регрессии действительно проходит через точку,

Остатки на диаграмме рассеяния.Изображение: nws.noaa.gov

Поскольку остатки представляют собой разницу между любой точкой данных и линией регрессии, их иногда называют «ошибками , ». Ошибка в этом контексте не означает, что с анализом что-то не так; это просто означает, что есть какая-то необъяснимая разница. Другими словами, остаток — это ошибка, которая не объясняется линией регрессии.

Остаток ( e ) также может быть выражен уравнением . e — это разница между прогнозируемым значением (ŷ) и наблюдаемым значением.Диаграмма разброса — это набор наблюдаемых точек данных, а линия регрессии — это прогноз.

Остаточное = наблюдаемое значение — прогнозируемое значение

e = y — ŷ

Сумма и среднее значение остатков

Сумма остатков всегда равна нулю (при условии, что ваша линия на самом деле является линией «наилучшего соответствия». Если вы хотите знать, почему (включает небольшую алгебру), см. Эту ветку обсуждения на StackExchange. Среднее значение остатков также равно нулю, так как среднее значение = сумма остатков / количество элементов.Сумма равна нулю, поэтому 0 / n всегда будет равно нулю.

Далее : Стандартизированные остатки.

Посетите наш канал YouTube, чтобы увидеть сотни справочных видео по элементарной статистике!

Список литературы

Додж, Ю. (2008). Краткая энциклопедия статистики. Springer.

Гоник, Л. (1993). Мультяшный справочник по статистике. HarperPerennial.

Vogt, W.P. (2005). Словарь статистики и методологии: нетехническое руководство для социальных наук.МУДРЕЦ.

Уилан, К. (2014). Голая статистика. W. W. Norton & Company

Нужна помощь с домашним заданием или контрольным вопросом? С Chegg Study вы можете получить пошаговые ответы на свои вопросы от эксперта в данной области. Ваши первые 30 минут с репетитором Chegg бесплатны!

Комментарии? Нужно опубликовать исправление? Пожалуйста, оставьте комментарий на нашей странице в Facebook .

Как оценить остаточную стоимость инвестиции в бизнес | Small Business

Независимо от того, покупаете ли вы материальный актив или нематериальный актив, важно оценить остаточную стоимость ваших инвестиций — сколько вы действительно можете получить за актив при его продаже. Если взять первоначальную стоимость актива, в который вы инвестировали, вычесть его допустимую амортизацию, а также ваши затраты на продажу актива, можно определить остаточную стоимость.

Изучите рынок

Посмотрите прошлые и текущие закупочные цены для типа активов, в которые вы инвестируете. Расчетная остаточная стоимость вашего конкретного актива может быть рассчитана на основе цен, по которым продаются сопоставимые активы. Например, если вы инвестируете в коммерческую недвижимость на Мейн-стрит в своем городе, поиск в общедоступных записях в офисе вашего окружного клерка может помочь вам определить цены и тенденции продаж коммерческой недвижимости в районе Мэйн-стрит.С ценой, основанной на сопоставимых продажах недвижимости, остаточная стоимость вашего здания может быть оценена путем вычитания из цены любых затрат на продажу здания, таких как обслуживание собственности, гонорары адвокатов, налоги на передачу права собственности, а также любые городские налоги или залоговые права, которые вы » d должны быть обязаны произвести оплату до передачи права собственности покупателю.

Сделайте это последним

Определите, как долго ваши инвестиции должны длиться. Например, новые компьютеры, которые вы покупаете для своих сотрудников, со временем будут снижаться в цене, что повлияет на любую будущую цену перепродажи.Спросите у производителя компьютеров, сколько лет использования приобретаемой технологии ваш офис может рассчитывать на то, чтобы оценить остаточную стоимость.

Рассчитайте, сколько это стоит

Разделите вложенную сумму в долларах на количество лет использования актива, которое, как ожидается, обеспечит. Результатом является стоимость, которую актив теряет каждый год. Эта сумма — это амортизация — помогает рассчитать оставшуюся стоимость актива, подлежащего уплате во время налогообложения. Амортизация также может повлиять на остаточную стоимость актива.Например, если часть оборудования для вашего бизнеса, которую вы приобрели за 10 000 долларов, имеет оценочную ценность использования за 10 лет, каждый год использования этой машины будет снижать стоимость этой части оборудования на 1000 долларов. Если вы выставите машину на продажу через четыре года, покупатели могут не захотеть заплатить более 6000 долларов, что дает вам оценку остаточной стоимости машины.

Положите доллары на идеи

Считайте, что остаточная стоимость нематериального актива равна нулю, если только актив не может быть продан по истечении заданного времени.Например, инвестиции в программы повышения производительности сотрудников или обучение менеджеров сами по себе не будут иметь остаточной стоимости, потому что конкретные выгоды для вашей компании от этих инвестиций не имеют временных ограничений и не могут быть переданы покупателю. Однако передаваемые нематериальные активы с ограниченным сроком полезного использования, такие как патенты, товарные знаки, ценные бумаги и контракты, могут иметь остаточную стоимость, если для них есть покупатель или рынок покупателей, когда они больше не являются полезными для вашей компании, согласно Фонд международных стандартов финансовой отчетности.Таким образом, оценка остаточной стоимости нематериального актива — это вопрос определения продажной цены, которую будет нести покупатель.

Ссылки

Биография писателя

Кристиан Фишер, писатель с 1995 года, специализируется на расширении личных возможностей и профессиональном успехе. С 2000 по 2005 год он писал правдивые истории человеческого триумфа для журнала «Женский мир». С 2004 года он также помог открыть бизнес, включая компанию по лицензированию музыки и музыкальную школу.

Определение остаточной стоимости — AccountingTools

Что такое остаточная стоимость?

Остаточная стоимость — это ликвидационная стоимость актива.Он представляет собой сумму стоимости, которую владелец актива может рассчитывать получить при реализации актива. Ключевой вопрос концепции остаточной стоимости заключается в том, как оценить сумму, которая будет получена от актива в будущем. Это можно сделать несколькими способами, как указано ниже:

Без остаточной стоимости . Наиболее распространенный вариант для активов с более низкой стоимостью — вообще не проводить расчет остаточной стоимости; вместо этого предполагается, что активы не имеют остаточной стоимости на дату окончания использования.Многие бухгалтеры предпочитают такой подход, поскольку он упрощает последующий расчет амортизации. Это особенно эффективный подход, когда величина любой вероятной остаточной стоимости падает ниже заранее определенного порогового уровня. Однако итоговая сумма признанной амортизации будет выше, чем была бы в случае использования остаточной стоимости.

Сопоставимые товары . Если остаточная стоимость вообще должна быть рассчитана, наиболее оправданным подходом является использование остаточной стоимости сопоставимых активов, особенно тех, которые торгуются на хорошо организованном рынке.Например, существует большой рынок подержанных автомобилей, которые могут быть основой для расчета остаточной стоимости аналогичных типов транспортных средств.

Политика . Может существовать политика компании, согласно которой остаточная стоимость всех активов в пределах определенного класса активов всегда одинакова. Этот подход не оправдан, если стоимость, определяемая политикой, выше рыночной стоимости, поскольку ее использование искусственно снизит расходы на амортизацию бизнеса. Таким образом, этот подход обычно не используется, если основанные на политике ценности намеренно не устанавливаются на консервативном уровне.

Как правило, чем больше срок полезного использования актива или период аренды, тем ниже будет его остаточная стоимость.

Пример остаточной стоимости

Компания покупает грузовик за 100 000 долларов, который, как предполагается, будет использован на протяжении 80 000 миль в течение следующих пяти лет. Исходя из этого уровня использования, рыночные цены на аналогичные автомобили показывают, что разумная остаточная стоимость будет составлять 25 000 долларов. Затем компания использует эту цифру в качестве официальной остаточной стоимости грузовика и амортизирует только часть стоимости грузовика в размере 75 000 долларов, которая, как ожидается, будет использована в течение ожидаемого пятилетнего срока службы актива.

Термины, аналогичные остаточной стоимости

Остаточная стоимость также известна как ликвидационная стоимость.

Связанные курсы

Учет основных средств

Как проводить аудит основных средств

Остаточная стоимость: как она влияет на стоимость аренды автомобиля

Покупка автомобилей имеет свой собственный язык, который может напугать многих покупателей новых автомобилей. Например, остаточная стоимость — это финансовый термин, с которым могут столкнуться покупатели новых автомобилей, но многие люди, покупающие или берущие в аренду новый автомобиль, этого не понимают.Вы не должны подписывать договор аренды по остаточной стоимости, не узнав, что означает этот важный термин аренды.

Некоторые покупатели понимают, что остаточная стоимость — это расчетная амортизация и будущая стоимость транспортного средства через определенное время. Но как это рассчитать? И как это повлияет на стоимость аренды моей машины?

Многие покупатели по-прежнему сбиты с толку этим термином и его определением. Покупатели любят Лоуренса, который недавно арендовал новый роскошный внедорожник. «Я готовился подписать сделку, когда финансовая компания увеличила остаточную стоимость», — говорит производитель мебели из Южной Калифорнии.

«Она пыталась объяснить, как он рассчитывается и влияет на стоимость аренды и ежемесячную стоимость платежа, но я просто не понимал, как это отразится на бухгалтерском учете и как это повлияет на стоимость аренды в течение трех лет».

Если вы похожи на Лоуренса, эта статья поможет вам лучше понять определение остаточной стоимости. Независимо от того, выбираете ли вы покупку или аренду, это очень важно, когда вы покупаете новую машину на сегодняшнем рынке. В этой статье мы ответим на следующие важные вопросы:

Что такое остаточная стоимость?

Остаточная стоимость — это оценочная амортизация и будущая стоимость транспортного средства через определенное количество лет.Другими словами, остаточная стоимость — это оценочная стоимость транспортного средства в конце срока аренды, каким бы он ни был, обычно трехлетний.

Например: Допустим, вы арендуете автомобиль по рекомендованной рекомендованной производителем цене 30 000 долларов на 36-месячный срок с согласованным пробегом 10 000 миль в год. Прогнозируемая стоимость транспортного средства может составить 15 000 долларов, когда ему исполнится три года и он проехал 30 000 миль. Таким образом, остаточная стоимость автомобилей составляет 15 000 долларов США или 50 процентов.

Вы также можете рассматривать остаточную стоимость как прогнозируемую будущую цену автомобиля после завершения согласованного срока аренды.Теперь это подержанный автомобиль или, возможно, сертифицированный подержанный автомобиль, и он снова будет продан.

Помните, что после того, как вы завершите аренду и вернете автомобиль, автосалон, финансовая компания, кредитная компания или банк должны будут перепродать этот автомобиль другому покупателю. Остаточная стоимость транспортного средства — это расчетная оставшаяся стоимость их актива.

Стоимость страховки нового арендованного автомобиля не имеет значения, когда дело доходит до остаточной стоимости. Однако стоимость страхования любого арендованного автомобиля или внедорожника является важной частью бухгалтерского учета владельцев.

Как найти остаточную стоимость?

Что делает остаточную стоимость такой загадкой для стольких покупателей автомобилей, так это то, что цифры не распространяются по всему Интернету, как рекомендованная производителем розничная цена и цена каждого автомобиля. Не существует удобной для чтения таблицы или шпаргалки, которые указали бы на остаток транспортного средства вашего автомобиля. Чтобы узнать остаточную стоимость автомобиля, который вы планируете купить или взять в аренду, вам необходимо рассчитать ее самостоятельно.

Не волнуйтесь, это довольно просто. Это важно, так как остаточная стоимость автомобиля будет иметь большое влияние на размер ежемесячных платежей по вашей аренде.Кроме того, это также повлияет на оставшуюся стоимость автомобиля по окончании аренды. Это очень важно, если вы решили купить машину по окончании аренды.

Как рассчитать остаточную стоимость автомобиля?

Если вы подумываете о лизинге, важно знать, как определить остаточную стоимость автомобиля.

Когда дело доходит до автомобильного рынка, остаточная стоимость рассчитывается как процент от рекомендованной розничной цены автомобиля, даже если вы договорились о более низкой цене продажи или аренды автомобиля, вы все равно должны использовать рекомендованную цену при расчете остаточной стоимости вместо рекомендованной цены. более низкая цена договорная.

Получив рекомендованную производителем розничную цену на автомобиль, которую можно получить у дилера или в Интернете, рассчитайте остаточную стоимость с помощью следующих четырех простых шагов:

- Спросите у дилера или лизинговую компанию процентную ставку остаточной стоимости, которая используется для определения конечной стоимости аренды транспортного средства. Дилер или лизинговая компания должны быть более чем готовы предоставить вам эту информацию.

- Знайте, что этот процент частично определяется сроком аренды.Она может составлять около 70 процентов после аренды на один год, около 60 процентов после двухлетней аренды и обычно от 50 до 58 процентов после трехлетней аренды и так далее. Но знайте, что он может быть ниже или выше в зависимости от многих факторов.

- Эти факторы могут включать популярность модели на рынке, а также историческую популярность и стоимость при перепродаже марки и модели автомобиля. Популярные бренды и модели с исторически высокой стоимостью при перепродаже обычно имеют более высокую остаточную стоимость.

- Когда у вас есть рекомендованная розничная цена и процентная ставка остаточной стоимости, просто умножьте рекомендованную цену на этот процент, и вы рассчитаете остаточную стоимость автомобилей.

Например, если рекомендованная производителем розничная цена автомобиля, который вы хотите арендовать на три года, составляет 32 000 долларов, а остаточная стоимость составляет 50 процентов, просто умножьте 32 000 на 0,5, что равно 16 000 долларов. Вот и все, остаточная стоимость машины по окончании трехлетней аренды составляет 16 000 долларов.

Это означает, что если вы решите купить автомобиль в конце срока аренды, после всех ваших ежемесячных платежей, цена составит 16 000 долларов.

Можете ли вы обсудить остаточную стоимость автомобиля?Также важно знать, что остаточная стоимость автомобиля устанавливается лизинговой компанией. Он не устанавливается дилером и не подлежит обсуждению. Из-за этого разные лизинговые компании могут предлагать разные остаточные ставки.

Если вам не нравится предложенная остаточная ставка, возможно, сделку удастся спасти. Возможно, имеет смысл присмотреться и попробовать другую лизинговую компанию. Вы можете найти более выгодную остаточную ставку, однако разница, вероятно, не будет большой.

Аренда с остаточной стоимостью: то же самое, что выкуп?Некоторые договоры аренды включают срок выкупа. Если ваш договор аренды включает этот срок, это означает, что вы можете либо вернуть свой автомобиль дилеру, либо купить его по согласованной цене в конце срока аренды.

Цена выкупа, которую часто называют суммой выкупа или ценой опциона на покупку, будет на основе остаточной стоимости автомобиля . Однако для завершения транзакции вам может потребоваться оплатить дополнительные сборы сверх остаточной стоимости автомобиля.

В некоторых случаях ваш автомобиль может действительно стоить больше, чем его остаточная стоимость в конце срока аренды. Например, допустим, остаточная стоимость вашего автомобиля составляет 10 000 долларов. Но по истечении срока аренды ваш автомобиль пользуется большим спросом и теперь оценивается в 12 000 долларов.

В этом случае, было бы разумно воспользоваться вариантом выкупа , поскольку вам нужно будет заплатить только 10 000 долларов, чтобы купить автомобиль стоимостью 12 000 долларов. Но если стоимость вашего автомобиля в конце срока аренды ниже его остаточной стоимости, было бы неразумно использовать вариант выкупа.

Аренда на остаточную стоимость: закрытый или бессрочныйСуществует два различных типа аренды: закрытый и открытый . Если вы подписываете договор аренды с закрытым концом, вы соглашаетесь с конкретными условиями аренды и ограничениями по пробегу. Но если вы подписываете бессрочный договор аренды, условия становятся более гибкими. Важно понимать, как остаточная стоимость будет работать с обоими типами аренды.

Допустим, остаточная стоимость вашего автомобиля составляет 10 000 долларов, но его фактическая стоимость в конце срока аренды составляет всего 8 000 долларов. Если вы подписали договор аренды с закрытым концом, вы не несете ответственности за оплату разницы между остаточной стоимостью транспортного средства и фактической стоимостью в конце срока аренды. . В этом случае автосалон или лизинговая компания возьмут на себя убытки в размере 2000 долларов.

Но если вы подписали бессрочный договор аренды, вам может потребоваться оплатить разницу между остаточной стоимостью и фактической стоимостью вашего автомобиля в конце срока аренды. В приведенном выше примере вам нужно будет заплатить разницу в 2000 долларов между остаточной и фактической стоимостью автомобиля.

Чтобы избежать таких неожиданных сборов, важно выяснить, является ли ваш договор аренды бессрочным или закрытым, до того, как подписать договор, отмеченный пунктирной линией.

Что такое денежный фактор?

Многие покупатели новых автомобилей путают остаточную стоимость с другим термином — денежным фактором. Это две очень разные вещи, но обе влияют на ежемесячный платеж по аренде. Денежный фактор — это еще один способ выражения интереса, применяемого к аренде.

Процентная ставка по автокредиту обычно выражается как годовая процентная ставка или годовая процентная ставка и обычно составляет от 1.99 процентов и 9,99 процента. Денежный фактор — это та же самая процентная ставка, просто выраженная в виде дроби, например 0,0015. Чтобы перевести денежный фактор в более распространенную и понятную годовую процентную ставку, просто умножьте его на 2400. В данном случае это будет 3,6 процента годовых. Денежный фактор также известен как фактор аренды или арендная плата, и он определяет, сколько процентов вы будете платить каждый месяц как часть платежа за аренду автомобиля. Денежный фактор применяется только к сумме, которую вы финансируете в течение срока аренды, денежные средства, которые вы вносите, или стоимость любой сделки с транспортным средством не зависят от денежного фактора.Арендаторы могут получить доступ к денежному фактору, просто спросив своего дилера.

Какие автомобили имеют худшую остаточную стоимость?

Автомобили, пользующиеся низким спросом по какой-либо причине, обычно имеют более низкую остаточную стоимость. Это может быть просто связано с изменением вкусов потребителей или недавней историей плохой надежности и надежности транспортных средств. Некоторые бренды, такие как Subaru и Land Rover, обычно имеют более высокую стоимость при перепродаже, чем другие. Существует множество факторов, влияющих на стоимость автомобилей при перепродаже, и потребители должны помнить о том, что стоимость каждого автомобиля и внедорожника обесценивается с разной скоростью.Тот факт, что автомобиль имеет низкую стоимость при перепродаже и, следовательно, низкую остаточную стоимость, не обязательно означает, что это плохой автомобиль. В 2018 году это были одни из автомобилей, которые потеряли самый высокий процент стоимости за предыдущие пять лет. Некоторые автомобили из этого списка вас удивят.

- Chevy Impala

- Jaguar XJL